โบรกฯ คาด 10 แบงก์กำไรไตรมาส 1/56 เฉียด 5 หมื่นล้านบาท โตทุบสถิติไตรมาส 4/55 ที่มีกำไร 3.1หมื่นล้านบาท ชี้ 4 แบงก์ใหญ่แนวโน้มแจ่ม หลังไม่ต้องตั้งสำรอง - แนวโน้มสินเชื่อโตช่วยหนุน พร้อมแนะหุ้นเด่น "BBL-KK-KTB" น่าลงทุน

นางสาวอุษณีย์ ลิ่วรัตน์ ผู้อำนวยการอาวุโสฝ่ายวิเคราะห์หลักทรัพย์ บริษัทหลักทรัพย์ (บล.) เอเซียพลัส กล่าวว่าฝ่ายวิจัยคาดว่าธนาคารพาณิชย์ทั้ง 10 แห่ง ที่ศึกษาจะมีกำไรสุทธิไตรมาส 1/56 ประมาณ 4.86 หมื่นล้านบาท เพิ่มขึ้นจนทําสถิติ newhigh ด้วยการเติบโตถึง 56% เทียบไตรมาสก่อน และ 18.7% เทียบช่วงเดียวกันปีก่อน

ทั้งนี้ ปัจจัยบวกที่ขับเคลื่อนกําไรสุทธิในงวดนี้ ได้แก่ คาดการณ์การตั้งสำรองหนี้ฯ ในไตรมาส1/56 ที่ปรับตัวลดลงถึง 47.8% เทียบไตรมาสก่อน รวมถึงคาดการณ์ Cost to income ratio ในไตรมาส1/56 ยังมีแนวโน้มปรับตัวลดลงเหลือ 43.9% จาก 48.5% ในงวดที่ผ่านมา ซึ่งส่วนใหญ่เป็นการลดลงของค่าใช้จ่ายตามฤดูกาล และค่าใช้จ่ายด้านการลงทุน

ขณะเดียวกันยังมีปัจจัยหนุนจากคาดการณ์รายได้ดอกเบี้ยสุทธิในไตรมาส1/56 ที่ฝ่ายวิจัยประเมินว่าจะเติบโตเท่ากับ 3.6% เทียบไตรมาสก่อน และ 21.2% เทียบช่วงเดียวกันปีก่อน พร้อมทั้งคาดว่าการเติบโตของ รายได้ค่าธรรมเนียมฯ ในไตรมาส1/56 จะเติบโต 2.6% เทียบไตรมาสก่อน และ 25.6% เทียบช่วงเดียวกันปีก่อน ซึ่งส่วนใหญ่เป็นการเติบโตใน กลุ่มของรายได้ค่าธรรมเนียมฯ จากธุรกรรมรายย่อย (non loan-related) เช่น Bancassurance และการขายกองทุน

ด้าน นายอดิสรณ์ มุ่งพาลชล ผู้ช่วยผู้อำนวยการฝ่ายวิเคราะห์ บล.ฟิลลิป(ประเทศไทย) กล่าวว่า กลุ่มธนาคารพาณิชย์จะเติบโตอย่างมีนัยสำคัญในไตรมาส 1/56 เนื่องจากมีปัจจัยบวกหลายข้อ โดยเฉพาะการขยายตัวของการปล่อยสินเชื่อที่ดีขึ้นต่อเนื่องเกือบทุกธนาคาร อีกทั้งบางแห่งยังได้รับประโยชน์จากการจ่ายเงินปันผลของกองทุนวายุภักษ์ด้วย ช่วยสนับสนุนการเติบโตอย่างชัดเจน

@บทวิเคราะห์ฟันธง4แบงก์ใหญ่กำไรพุ่ง

"ACnews"รวบรวมบทวิเคราะห์ของบริษัทหลักทรัพย์(บล.) ซึ่งคาดการณ์ผลประกอบการของธุรกิจธนาคารพาณิชย์ ช่วงไตรมาส 4 ปี 2556 พบว่า โดยส่วนใหญ่ประเมินว่ากลุ่มธนาคารขนาดใหญ่ 4 แห่ง จะมีผลกำไรดีต่อเนื่อง

โดยบทวิเคราะห์ บล.ฟิลลิป ประเมินว่า ธนาคารไทยพาณิชย์(SCB)น่าจะมีกำไรสุทธิไตรมาส 1/56 อยู่ที่ 1.1หมื่นล้านบาท เพิ่มขึ้นจากไตรมาส1/55ประมาณ 11%เ นื่องจากSCB มีนโยบายที่จะเร่งเพิ่มสัดส่วนรายได้ที่ไม่ใช่ดอกเบี้ยให้เพิ่มสูงขึ้น โดยในปี 2555 SCB มีสัดส่วนรายได้ที่ไม่ใช่ดอกเบี้ยต่อรายได้ดอกเบี้ยอยู่ 44 : 56% แต่ในไตรมาส1/56ฝ่ายวิเคราะห์คาดว่ารายได้ที่ไม่ใช่ดอกเบี้ยทั้งจากรายได้ค่าธรรมเนียม และรายได้จากธุรกิจประกันของ SCB จะยังคงเติบโตต่อเนื่อง ประกอบกับสินเชื่อที่ยังขยายตัว

อย่างไรก็ตาม เมื่อเทียบกับไตรมาส 4/55 ประเมินว่าจะเพิ่มขึ้น17% เพราะทางฝ่ายคาดว่าการลดระดับการตั้งสำรองลงมาเหลือประมาณ 0.6% ของสินเชื่อรวม จากไตรมาสก่อนที่ SCB มีการตั้งสำรอง 0.9% ของสินเชื่อรวมเพื่อรองรับความไม่แน่นอนในอนาคตจะทำให้ค่าใช้จ่ายในการตั้งสำรองลดน้อยลง ประกอบกับไตรมาสนี้ SCB จะได้รับเงินปันผลจากกองทุนวายุภักษ์ และได้ประโยชน์จากอัตราภาษีนิติบุคคลที่ลดต่ำลงด้วย

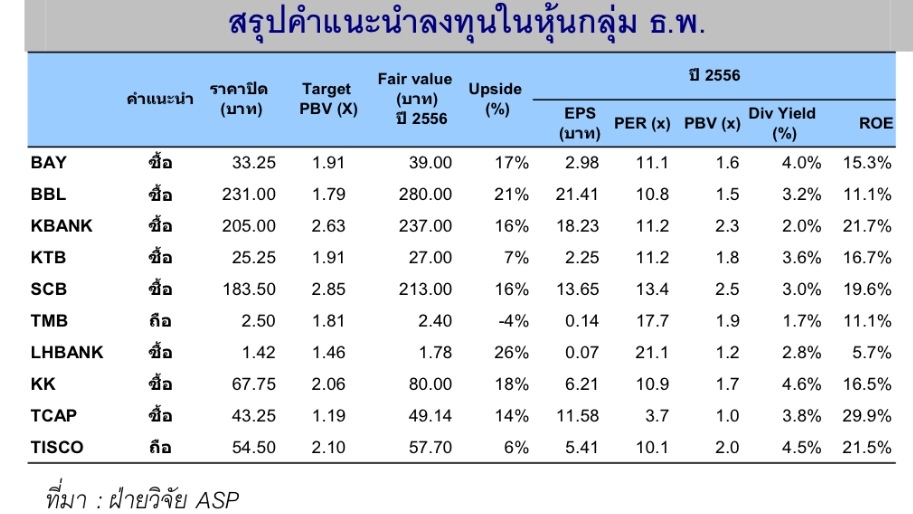

ทางฝ่ายฯจึงคาดว่า SCB จะเป็นธนาคารที่มีกำไรสุทธิสูงที่สุดในปี 2556 อีกปีหนึ่ง โดยคาดไว้ที่ 4.6หมื่นล้านบาท คาดว่าจะมีการจ่ายปันผล 5 บาท/หุ้น yield 2.7% ส่วนปันผลครึ่งหลังปี 2555 SCB ประกาศจ่าย 3.50 บาท/หุ้น yield 1.9% จะขึ้น XD ในวันที่ 17 เม.ย. 2555 และจะจ่ายในวันที่ 3 พ.ค. 2555 ยังคงราคาพื้นฐานของ SCB ไว้ที่ 211 บาท โดยอิงกับ P/BV 2.8 เท่า เปรียบเทียบกับราคาปัจจุบันยังมี Upside gain อยู่พอสมควร แนะนำ “ทยอยซื้อ”

ด้าน บทวิเคราะห์ บล.เอเซียพลัส คาดว่า ธนาคารกรุงไทย(KTB)จะมีกำไรสุทธิในไตรมาส 1/56 มูลค่า 1 หมื่นล้านบาท ฟื้นตัวอย่างมีนัยฯ จากที่ลดลงไปเหลือเพียง 868 ล้านบาทในงวดที่ผ่านมา ทั้งนี้เนื่องจากฝ่ายวิจัยคาดว่า KTB จะมีการบันทึกเงินปันผลรับจากกองทุนวายุภักษ์สำหรับงวดครึ่งหลังปี55ในงวดนี้ ที่อัตรา 3% ของเงินลงทุนหรือราว 840 ล้านบาท

และหากพิจารณาธุรกิจหลักของ KTB ใน ไตรมาส1/56 จะยังเห็นการเติบโตอย่างแข็งแกร่ง อาทิ คาดการณ์รายได้ดอกเบี้ยสุทธิในไตรมาส 1/56 เติบโต 3.9% เทียบไตรมาสก่อน สอดคล้องกับทิศทางสินเชื่อสุทธิในไตรมาส 1/56 ที่เติบโตถึง 4.5% เทียบไตรมาสก่อน ส่วนใหญ่มาจากการเติบโตของสินเชื่อในทุกกลุ่มทั้งรายใหญ่ (เติบโตสินเชื่อระยะยาวเพื่อการลงทุนและสินเชื่อระยะสั้นเพื่อเป็นเงินทุนหมุนเวียน) โดยที่คาดการณ์ NIM ในไตรมาส 1/56 ยังเห็นการทรงตัวระดับสูงใกล้เคียงกับงวดที่ผ่านมาคือราว 2.96% เนื่องจากยังไม่เห็นแรงกดดันจากต้นทุนดอกเบี้ยจ่ายในงวดนี้ เพราะธนาคารฯ ไม่ได้เร่งระดมเงินฝากเข้ามา เพราะยังมีสภาพคล่องสูงเพียงพอ

นอกจากนี้ คาดการณ์รายได้ค่าธรรมเนียมฯในไตรมาส1/56 ยังเติบโตต่อเนื่องอีกราว 1.7% เทียบไตรมาสก่อน สอดคล้องกับเป้าหมายรวมทั้งปี 2556 ที่ KTB กำหนดไว้ 12-15% เทียบช่วงเดียวกันปีก่อน

และคาดการณ์ Cost to income ratio จะลดลงเหลือ 40.20% จาก 42.11% ในงวดที่ผ่านมา เนื่องจากการเติบโตของฝั่งรายได้ที่เป็นไปในอัตราที่เร่งตัวมากกว่าการเติบโตของค่าใช้จ่าย พร้อมรับอานิสงส์ พรบ.เงินกู้ฯ ในช่วง 1-2 ปีข้างหน้า ผลักกำไรเติบโตโดดเด่น

ฝ่ายวิจัยยังคงคำแนะนำ"ซื้อ" แต่เน้นการเข้าลงทุนเมื่อราคาอ่อนตัว เนื่องจากราคาหุ้นปัจจุบันเหลือ upside เพียง 8% เมื่อเทียบกับ Fair value ปี 2556

ส่วนธนาคารกสิกรไทย(KBANK) บล.เอเซียพลัสคาดว่า ไตรมาส 1/56 จะมีกำไรสุทธิ เท่ากับ 9.32 พันล้านบาท เติบโตถึง 21.2% เทียบไตรมาสก่อน แม้ธนาคารฯ เปิดเผยว่าต้องการจะกันสำรองเพิ่มขึ้นในงวดนี้สู่ระดับ 3.50 พันล้านบาท โดยการตั้งสำรองที่เพิ่มขึ้นดังกล่าวไม่ได้เป็นผลจากการเพิ่มขึ้นของ NPL ซึ่งยังเป็นทิศทางขาลงต่อเนื่อง (เมื่อเทียบกับสินเชื่อรวม) แต่เป็นเพรา ะKBANK ประเมินว่าทิศทางกำไรสุทธิปี 2556 จะมีแนวโน้มที่สดใส จึงต้องการกันสำรองล่วงหน้า รับมือกับความผันผวนของเศรษฐกิจที่อาจเกิดขึ้นได้ในอนาคต และยังสอดคล้องกับหลักเกณฑ์ Basel 3 โดยที่ต้องการให้ ธ.พ. มีการเก็บเงินกองทุนหรือกันสำรองส่วนเกินไว้

อย่างไรก็ตาม KBANKยังคงมีปัจจัยหนุน ได้แก่ คาดการณ์การเติบโตของรายได้ดอกเบี้ยสุทธิในไตรมาส 1/56 เท่ากับ 3.6% และ 18% เทียบช่วงเดียวกันปีก่อน สอดคล้องกับการเติบโตของสินเชื่อสุทธิในงวดนี้อีก 2.5% เทียบไตรมาสก่อน โดยการเติบโตส่วนใหญ่มาจากกลุ่มสินเชื่อรายใหญ่ ทั้งสินเชื่อระยะสั้นประเภทเงินทุนหมุนเวียนและสินเชื่อระยะยาวเพื่อการลงทุน ขณะที่กลุ่มสินเชื่อ SME เริ่มเห็นการเติบโตแม้จะเป็นช่วง low season ส่วนกลุ่มสินเชื่อรายย่อย ยังเห็นการลดลง QoQ ซึ่งเป็นเรื่องปกติ มูลเหตุจากการชำระคืนหนี้โดยเฉพาะสินเชื่อบัตรเครดิต จากการซื้อกองทุน LTF/RMF ในช่วงปลายปี โดยที่ NIM ยังเห็นการทรงตัวจากงวดที่ผ่านมาที่ราว 3.54%

นอกจากนี้ คาดว่าจะมีการลดลงของค่าใช้จ่ายดำเนินงานในไตรมาส 1/56 ถึง 12.9% เทียบไตรมาสก่อน ส่วนใหญ่เนื่องจากค่าใช้จ่ายในโครงการ K-transformation ที่ยังค่อนข้างแผ่วตัวในช่วงต้นปี แต่ก็จะทยอยปรับตัวสูงขึ้นในไตรมาสถัดไป โดยคาด Cost to income ratio ในไตรมาส 1/56 เพียง 42.5% ยังต่ำเมื่อเทียบกับเป้าทั้งปีที่ตั้งไว้ 45% โดยรวมแล้วน้ำหนักของปัจจัยบวกดังกล่าวจึงทำให้เห็นการเติบโตของกำไรงวดนี้ ซึ่งคิดเป็นสัดส่วน 21% ของคาดการณ์กำไรทั้งปี 2556 ที่ประเมินไว้

ทั้งนี้ฝ่ายวิจัยยังคงคำแนะนำซื้อ KBANK ด้วย Fair value ปี 2556 อิง PBV 2.64 เท่า (อิงวิธี GGM) คือ

237.33 บาท ภายใต้คาดการณ์ ROE ระยะยาวที่ 23% แม้ราคาหุ้นปัจจุบันจะมี PBV ปี 2556 เท่ากับ2.1 เท่า แต่หากเทียบกับ ธ.พ. ในภูมิภาคที่ใกล้เคียงอาทิ อินโดฯ มาเลเซีย และฟิลิปปินส์ ซึ่งมี PBV เกิน

2 เท่าไปมาก KBANK จึงยังเป็นเป้าหมายหลักของการลงทุนของนักลงทุนต่างชาติในช่วงที่เงินทุนไหลเข้าประเทศอย่างมหาศาล รับกับ theme การลงทุนในช่วง Capex cycle ใหญ่ของประเทศ

และธนาคารกรุงเทพ(BBL)บทวิเคราะห์ บล.บัวหลวง ระบุว่า แนวโน้มภาพรวมสินเชื่อปีนี้ของ BBL จะขยายตัวที่ 10% สูงกว่าคาดการณ์ที่ธนาคารตั้งไว้ เนื่องจากเป้าหมายของ BBL ไม่ได้รวมมูลค่าจากการกู้เพื่อเข้าซื้อกิจการ (M&A) หรือการให้สินเชื่อโดยตรงแก่ภาครัฐในโครงการป้องกันน้ำท่วมที่กำลังจะเกิดขึ้นกลางปี56 รวมมูลค่า 3.5แสนล้านบาท

นอกจากนี้ BBL ยังคาดการณ์ว่าสินเชื่อธนาคารจะเติบโตทุกประเภท โดยสินเชื่อ SME ธนาคารตั้งเป้าสินเชื่อโต 9-11% ในขณะที่สินเชื่อบรรษัทขนาดใหญ่ 6-8%และสินเชื่อต่างประเทศเพิ่มสูงขึ้น 3-5% อีกทั้งยังตั้งเป้าการขยายตัวของสินเชื่อรายย่อยที่ 10-12%

ขณะเดียวกันจะมีการปล่อยสินเชื่อจะโดยเน้นไปที่โครงการระบบสาธารณูปโภค การให้สินเชื่อเพื่อสนับสนุนการค้าการลงทุนตามตระเข็บชายแดนระหว่างประเทศไทยกับกลุ่ม CLMV และการเน้นการอำนวยสินเชื่อแก่ภาคธุรกิจในต่างจังหวัดที่มีการขยายตัวทางเศรษฐกิจสูงสัดส่วนสินเชื่อต่อเงินฝาก (LDR) ในระดับต่ำ ทำให้แรงกดดันต่อNIM ปี 2556 ลดลง

ทั้งนี้ BBL ไม่มีความกังวลเกี่ยวกับสัดส่วนสินเชื่อต่อเงินฝาก (LDR) ในระดับต่ำที่ 87% เมื่อเทียบกับค่าเฉลี่ยกลุ่มธนาคารที่ 96% ในทางกลับกันนั้นหมายถึงธนาคารสามารถที่จะเปลี่ยนกลยุทธ์ได้อย่างรวดเร็วเมื่อโอกาสมาถึงโดยไม่ต้องรีบเร่งระดมเงินฝากผ่านการให้อัตราดอบเบี้ยจูงใจสูง ดังนั้นจึงไม่ส่งผลกดดันใดๆต่อส่วนต่างอัตราดอกเบี้ยของธนาคาร ซึ่งธนาคารตั้งเป้าไว้ที่ 2.5-2.6%

สำหรับปี 2556 BBLไม่ได้คาดว่าอัตราดอกเบี้ยธุรกรรมซื้อคืนพันบัตรระยะเวลา 1 วัน จะปรับตัวลดลงในปีนี้(ดังนั้นส่วนต่างอัตราดอกเบี้ยปี 2556 จะไม่อยู่ภายใต้ความกดดันจากการปรับลดอัตราดอกเบี้ยเหมือนปีที่ผ่านมา)

ขณะเดียวกันธนาคารให้เป้าการตั้งสำรองหนี้สูญฯไว้ที่ช่วง 45-50 bps ของสินเชื่อรวมสำหรับปี 2556 แสดงให้เห็นว่า BBL จะตั้งสำรองหนี้สูญฯสำหรับปี 2556 อยู่ในช่วง 6.5-7 พันล้านบาท (เทียบกับ 7.2พันล้านบาทในปีที่ผ่านมา) อัตราส่วนค่าเผื่อหนี้สงสัยจะสูญสะสมต่อหนี้ที่ไม่ก่อให้เกิดรายได้ระดับสูงของธนาคารที่ 207% สามารถลดความเสี่ยงที่ธนาคารจะต้องตั้งสำรองลงได้ในปีนี้

@แนะช้อนหุ้นเด่นBBL-KK-KTB

บทวิเคราะห์ บล.เอเซียพลัส แนะนำว่าหุ้นแบงก์ที่มีความโดดเด่น ได้แก่ BBL ราคาเหมาะสม(Fair value)ที่ 280 บาท เนื่องจากประเมินว่าจะได้รับผลบวกสูงสุดจากอานิสสงส์การปรับตัวขึ้นรอบใหญ่ของเศรษฐกิจในประเทศ ซึ่งเป็นผลจากโครงการโครงสร้างพื้นฐาน2.2 ล้านล้านบาท และ ธนาคารเกียรตินาคิน(KK) ราคาเหมาะสมที่ 80 บาท ซึ่งจะ ได้รับผลบวกจากแนวโน้มตลาดทุน ที่สดใสภายหลังการควบรวมกิจการกับ PHATRA

ด้าน บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย)แนะนำ “ทยอยสะสม” หุ้น KTB โดยให้ราคาเหมาะสมที่ 30 บาท เนื่องจากคาดว่ากำไรสุทธิไตรมาส 1/56 จะทำระดับสูงสุดใหม่ที่ 9.8 พันล้านบาทเพิ่มขึ้น54% จากช่วงเดียวกันของปีก่อน และเพิ่มขึ้น1,051% จากไตรมาสก่อนหน้า จากสินเชื่อที่ขยายตัว5% จากไตรมาสก่อนหน้า โดยเป็นการเติบโตในทุกธุรกิจ ทั้งสินเชื่อภาครัฐ, Corporate, SMEs และ รายย่อย

ขณะที่ส่วนต่างอัตราดอกเบี้ย (NIM) คาดว่าจะขยับขึ้นเล็กน้อยเป็น 2.96% ในไตรมาส 1/56 จาก 2.85% ในไตรมาส 1/55 และ 2.93% ในไตรมาส 4/56 รวมทั้งการรับรู้รายได้เงินปันผลจากวายุภักษ์ราว 900 ล้านบาท เป็นอีกปัจจัยบวกต่อกำไรสุทธิไตรมาส 1/56 และคงมุมมองเชิงบวกต่อผลประกอบการปี 56 และเชื่อว่า KTB จะเป็น 1 ในธนาคารที่ได้ประโยชน์โดยตรงจากการกู้เงินจากธนาคารพาณิชย์ในประเทศของรัฐบาล เพื่อพัฒนาโครงสร้างพื้นฐานของประเทศ

ดังนั้น จึงคาดว่ากำไรสุทธิปี 56 จะเติบโต 29.1% จากช่วงเดียวกันของปีก่อน เป็น 36,076 ล้านบาท รวมทั้งจะขึ้นเครื่องหมาย XD ในวันพรุ่งนี้ สำหรับเงินปันผลครึ่งหลังปี 55 หุ้นละ 0.44 บาท คิดเป็นผลตอบแทนจากเงินปันผล 1.8%

.jpg)

.jpg)

ข่าวเด่น