กลุ่มธุรกิจการเงินเกียรตินาคินภัทร-KKP" ประสบความสำเร็จตามเป้าหมายธุรกิจที่วางไว้ เผยครึ่งปีแรกสินเชื่อเติบโตโดดเด่นที่ 10.2% ครึ่งปีหลังยังคงเน้นธุรกิจที่มีความเชี่ยวชาญ อาทิ การทำสินเชื่อที่ให้ผลกำไรเหมาะสม ตลอดจนขยายธุรกิจ Wealth Management ที่ปัจจุบันมีสินทรัพย์ภายใต้คำแนะนำอยู่ที่ 459,000 ล้านบาท โดยร่วมมือกับบริษัทชั้นนำเพื่อนำลูกค้าไปลงทุนในต่างประเทศ (Offshore Investment) ได้อย่างมีประสิทธิภาพมากขึ้น”

นายอภินันท์ เกลียวปฏินนท์ ประธานเจ้าหน้าที่บริหาร กลุ่มธุรกิจการเงินเกียรตินาคินภัทร (Mr. Aphinant Klewpatinond, Chief Executive Officer, Kiatnakin PhatraFinancial Group) เปิดเผยว่า จากผลการดำเนินงานครึ่งปีแรกที่ผ่านมา ที่มียอดการเติบโตของสินเชื่อที่แข็งแกร่ง (10.2%) ส่งผลให้ภาพรวมผลประกอบการออกมาดีเกินกว่าที่ตั้งเป้าไว้ โดยมีกำไรสุทธิ ไม่รวมส่วนของผู้ถือหุ้นส่วนน้อยเท่ากับ 3,064 ล้านบาท เพิ่มขึ้น 13.1% จากงวดเดียวกันของปี 2560 ซึ่งเป็นผลมาจากการปรับเปลี่ยนรูปแบบการทำงานของกลุ่มธุรกิจฯ อย่างต่อเนื่อง

อาทิ การจัดตั้งสายช่องทางการตลาดและพัฒนาฐานลูกค้า และการยกระดับกระบวนการวิเคราะห์ข้อมูล (Data Analytic) และการบริหารจัดการความเสี่ยง (Risk Management) ซึ่งทำให้ธนาคารวิเคราะห์จำแนกกลุ่มลูกค้า (Segmentation) ได้โดยละเอียด และสามารถลดสินเชื่อกลุ่มที่ไม่มีคุณภาพ และขยายสินเชื่อกลุ่มที่ให้ผลกำไรเหมาะสมและมีศักยภาพที่จะเติบโตอย่างยั่งยืนได้มีประสิทธิภาพยิ่งขึ้น ไม่ว่าจะเป็นสินเชื่อเช่าซื้อรถยนต์ สินเชื่อบุคคล สินเชื่อเพื่อที่อยู่อาศัย หรือสินเชื่อ KK SME นอกจากนั้น ยังได้รับแรงสนับสนุนในด้านต้นทุนการเงินจากผลิตภัณฑ์เงินฝากเพื่อการลงทุน KKPSS (KK Phatra Smart Settlement) ที่ให้ดอกเบี้ยสูงเหมือนเงินฝากประจำสำหรับลูกค้า Wealth Management ของ บล. ภัทรโดยเฉพาะ ซึ่งนับเป็นการระดมเงินฝากจำนวนมากให้กับธนาคารโดยไม่ต้องใช้ต้นทุนในด้านสาขาและบุคลากรเพิ่มเติม ทั้งนี้ หลังเปิดตัวเพียงเมื่อต้นปี 2561 ปัจจุบันมียอดกว่า 2 หมื่นล้านบาท

.JPG)

“สำหรับทิศทางธุรกิจในครึ่งปีหลัง กลุ่มธุรกิจฯ ยังคงให้ความสำคัญกับการพัฒนาBusiness Model ใน 3 ธุรกิจหลัก เพื่อกระจายโครงสร้างรายได้ให้เป็นไปอย่างเหมาะสม และมีประสิทธิภาพ ได้แก่

1. ด้านธุรกิจสินเชื่อยังคงมุ่งเติบโตอย่างต่อเนื่อง โดยเน้นในผลิตภัณฑ์และกลุ่มลูกค้าที่เลือกแล้วว่ามีอัตราผลตอบแทนเทียบกับความเสี่ยง (risk-adjusted return) ที่เหมาะสม หรือสามารถนำไปสู่รายได้ด้านอื่นแก่กลุ่มธุรกิจฯ อาทิ สินเชื่อเช่าซื้อรถยนต์ สินเชื่อเพื่อที่อยู่อาศัย สินเชื่อลอมบาร์ด สินเชื่อธุรกิจอสังหาริมทรัพย์สำหรับลูกค้าขนาดใหญ่หรือบริษัทจดทะเบียน

2. ด้านธุรกิจ Wealth Management จะมุ่งเติบโตทั้งในด้านสินทรัพย์ของลูกค้า และสินทรัพย์ภายใต้คำแนะนำ โดยนำเสนอผลิตภัณฑ์และบริการใหม่ๆ ซึ่งจะทำให้สามารถเพิ่มสัดส่วนการให้บริการของกลุ่มธุรกิจฯ ในกระเป๋าของลูกค้า (share of wallet) โดยขยายผลผลิตภัณฑ์เพื่อการลงทุนอย่าง บัญชี KKPSS, หุ้นกู้ที่มีอนุพันธ์แฝง (Structured Note),Shark-Fin Note, Daily Range Accrual Note (DRAN), Fund Linked Note ซึ่งจะเป็นทั้งฐานเงินฝากและค่าธรรมเนียมของธนาคารต่อไป ยิ่งกว่านั้น เนื่องจากมีลูกค้าWealth Management จำนวนมากขึ้นเรื่อยๆ สนใจโอกาสการลงทุนในต่างประเทศ กลุ่มธุรกิจฯ จึงจะเปิดตัวบริการการลงทุนในต่างประเทศ (Offshore Investment) โดยร่วมกับ Investment Bank และ Asset Management ของต่างประเทศ ประมาณ 10แห่ง ที่ผ่านการกลั่นกรองโดยทีมวิจัยลูกค้าบุคคล (CIO Office) และนำเสนอต่อลูกค้าแต่ละรายโดยทีมที่ปรึกษาทางการเงิน (Financial Consultant) และทีมที่ปรึกษาวางแผนการลงทุน (Investment Advisor) พร้อมกันนั้น ยังยกระดับสาขาธนาคารให้เป็น Financial Hub หรือศูนย์บริการทางการเงินครบวงจรที่สามารถให้บริการในด้านการลงทุนให้กับลูกค้า โดยปัจจุบันมี 3 สาขา คือ เซ็นทรัลเวิลด์ ทองหล่อ และเยาวราช

3. ด้านธุรกิจสินเชื่อบรรษัท ธุรกิจตลาดการเงิน และธุรกิจวานิชธนกิจ ของกลุ่มธุรกิจฯ ยังเติบโตก้าวกระโดดจากการผสานความร่วมมือและบูรณาการอย่างเป็นผลระหว่างบริษัทในกลุ่มธุรกิจฯ ในช่วงที่ผ่านมา สะท้อนจากสินเชื่อที่เติบโตกว่า 60% และการเพิ่มขึ้นของสัดส่วนรายได้ที่เกิดจากการทำงานร่วมกัน” นายอภินันท์ กล่าว

"เราไม่ได้ประกาศชัดเจนว่าปรับเป้าสินเชื่อขึ้น เพราะเราหวังไว้ครึ่งปีแรกจะโต 5% แต่ได้แล้ว 10.2% และ หากครึ่งปีหลังโตได้อีก 5% ก็ทำให้ทั้งปีเราโตได้ 15% อย่างไรก็ตาม เราจะเน้นโต bottom line และ โตแบบยั่งยืน ไม่ใช่กำไรดีปีเดียว พอมาอีกปีกำไรลด แล้วกลับไปเลียแผลใจมาตั้งหลักใหม่" นายอภินันท์ กล่าว

นายอภินันท์ กล่าวว่าครึ่งปีแรก สินเชื่อเช่าซื้อ เติบโตได้ 2.8% เป็นการเติบโตในรอบ 3 ปี หลังจากก่อนหน้านี้หดตัวมาอย่างต่อเนื่อง โดยปัจจุบันรถยนต์มือสองมีสัดส่วนสินเชื่ออยู่ที่ 60% รถมือ 1 อยู่ที่ 40% โดยมี NPL สินเชื่อรถอยู่ที่ 2% ส่วนสินเชื่อรายย่อยที่ไม่รวมสินเชื่อรถยนต์ครึ่งปีแรกเติบโต 23.9% หรือ คิดเป็น 27,287 ล้านบาท โดยแบ่งเป็น Micro SME เติบโต 21.4% สินเชื่อที่อยู่อาศัยเติบโต 33.2% และ สินเชื่อผู้ประกอบการอสังหาเติบโต 18% สินเชื่อบรรษัทครึ่งปีแรกเติบโต แล้ว 12.2% และ สินเชื่อรายใหญ่เติบโตแล้ว 38.9% โดยมียอดสินเชื่อคงค้างที่ 21,948 ล้านบาท และ คิดเป็น 10% ของพอร์ตสินเชื่อรวม ส่วน Lombard loan คิดเป็น 6,279 ล้านบาท คิดเป็นการเติบโต 0.1%

ด้านการตั้งสำรองในครึ่งปีหลังจะลดลงกว่าครึ่งปีแรก หลังธนาคารขาดทุนจากรถยึดลดลง โดยธนาคารตั้งเป้า Credit cos t(ต้นทุนทางการเงิน) ปีนี้ที่ 1% โดยครึ่งปีแรกอยู่ที่ 1.2%

ส่วนหนี้ที่มิก่อให้เกิดรายได้(NPL) สิ้นปีนี้ตั้งเป้าควบคุมอยู่ที่ 4% จากครึ่งปีแรก NPL อยู่ที่ 4.5% ซึ่งมาจากคุณภาพลูกหนี้ดีขึ้น โดยเฉพาะสินเชื่อรถยนต์ เพราะสินเชื่อรถยนต์คิดเป็น 50% ของสินเชื่อโดยรวมทั้งหมดของธนาคาร อย่างไรก็ตาม ธนาคารไม่มีแผนขาย NPL ออกไปแต่อย่างใด เพียงแต่ในไตรมาส 2/61 ธนาคารมีการขายสินทรัพย์ NPA จำนวน 413 ล้านบาท และ บันทึกกำไรมาได้ 195 ล้านบาท ส่งผลครึ่งปีแรกขาย NPA รวมแล้วทั้งสิ้น 730 ล้านบาท

นอกจากนี้ ในไตรมาส 4/61 จะนำลูกค้าในกลุ่ม wealth ไปลงทุนในต่างประเทศ ซึ่งถือว่าเป็นครั้งแรกของธนาคาร โดยจะร่วมกับพาร์ทเนอร์ต่างประเทศ 10 ราย ซึ่งลงทุนผ่านตราสารหนี้ และ กองทุนรวมในต่างประเทศ

"เราไม่ได้ประกาศชัดเจนว่าปรับเป้าสินเชื่อขึ้น เพราะเราหวังไว้ครึ่งปีแรกจะโต 5% แต่ได้แล้ว 10.2% และ หากครึ่งปีหลังโตได้อีก 5% ก็ทำให้ทั้งปีเราโตได้ 15% อย่างไรก็ตาม เราจะเน้นโต bottom line และ โตแบบยั่งยืน ไม่ใช่กำไรดีปีเดียว พอมาอีกปีกำไรลด แล้วกลับไปเลียแผลใจมาตั้งหลักใหม่"นายอภินันท์ กล่าว

นายชวลิต จินดาวณิค ประธานสายการเงินและงบประมาณ ธนาคารเกียรตินาคิน จำกัด (มหาชน) (Mr. Chavalit Chindavanig, Head of Finance and Budgeting,Kiatnakin Bank Plc.) กล่าวถึงผลการดำเนินงานงวดหกเดือน สิ้นสุดวันที่ 30มิถุนายน 2561 ของธนาคารเกียรตินาคิน และบริษัทย่อยว่า “กลุ่มธุรกิจฯ มีกำไรสุทธิ ไม่รวมส่วนของผู้ถือหุ้นส่วนน้อยเท่ากับ 3,064 ล้านบาท เพิ่มขึ้น 13.1% จากงวดเดียวกันของปี 2560 เป็นกำไรสุทธิของธุรกิจตลาดทุน ซึ่งดำเนินการโดยบริษัท ทุนภัทร จำกัด (มหาชน) (ทุนภัทร) และบริษัทย่อย ได้แก่ บล.ภัทร และ บลจ.ภัทร จำนวน824 ล้านบาท มีรายได้ดอกเบี้ยสุทธิ 5,397 ล้านบาท เพิ่มขึ้น 3.9%จากงวดเดียวกันของปีก่อน ส่วนรายได้ค่าธรรมเนียมและบริการสุทธิ อยู่ที่ 2,206 ล้านบาท เพิ่มขึ้น18.7% และรายได้อื่น 1,160 ล้านบาท รวมเป็นรายได้จากการดำเนินงานทั้งสิ้น8,763 ล้านบาท เพิ่มขึ้นร้อยละ 13.0 จากงวดเดียวกันของปี 2560 ครึ่งปีแรกสินเชื่อโดยรวมขยายตัวที่ 10.2%

โดยสินเชื่อมีการขยายตัวในทุกประเภท รวมถึงสินเชื่อเช่าซื้อที่ยังคงมีการขยายตัวต่อเนื่องที่ 2.8 % จากสิ้นปี 2560 ในด้านคุณภาพของสินเชื่อ อัตราส่วนสินเชื่อด้อยคุณภาพต่อสินเชื่อรวมยังคงปรับลดลง ณ สิ้นไตรมาส 2/2561อยู่ที่ 4.5% ลดลงเมื่อเทียบกับ 5.0% ณ สิ้นปี 2560 ธนาคารมีอัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS Ratio) คำนวณตามเกณฑ์ Basel III ซึ่งรวมกำไรถึงสิ้นปี 2560อยู่ที่ 16.27% โดยเงินกองทุนชั้นที่ 1 เท่ากับ12.72% แต่หากรวมกำไรถึงสิ้นไตรมาส2/2561 อัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยงจะเท่ากับ 17.35% และเงินกองทุนชั้นที่1 เท่ากับ 13.80%"

(1).jpg)

คลิกชมคลิป

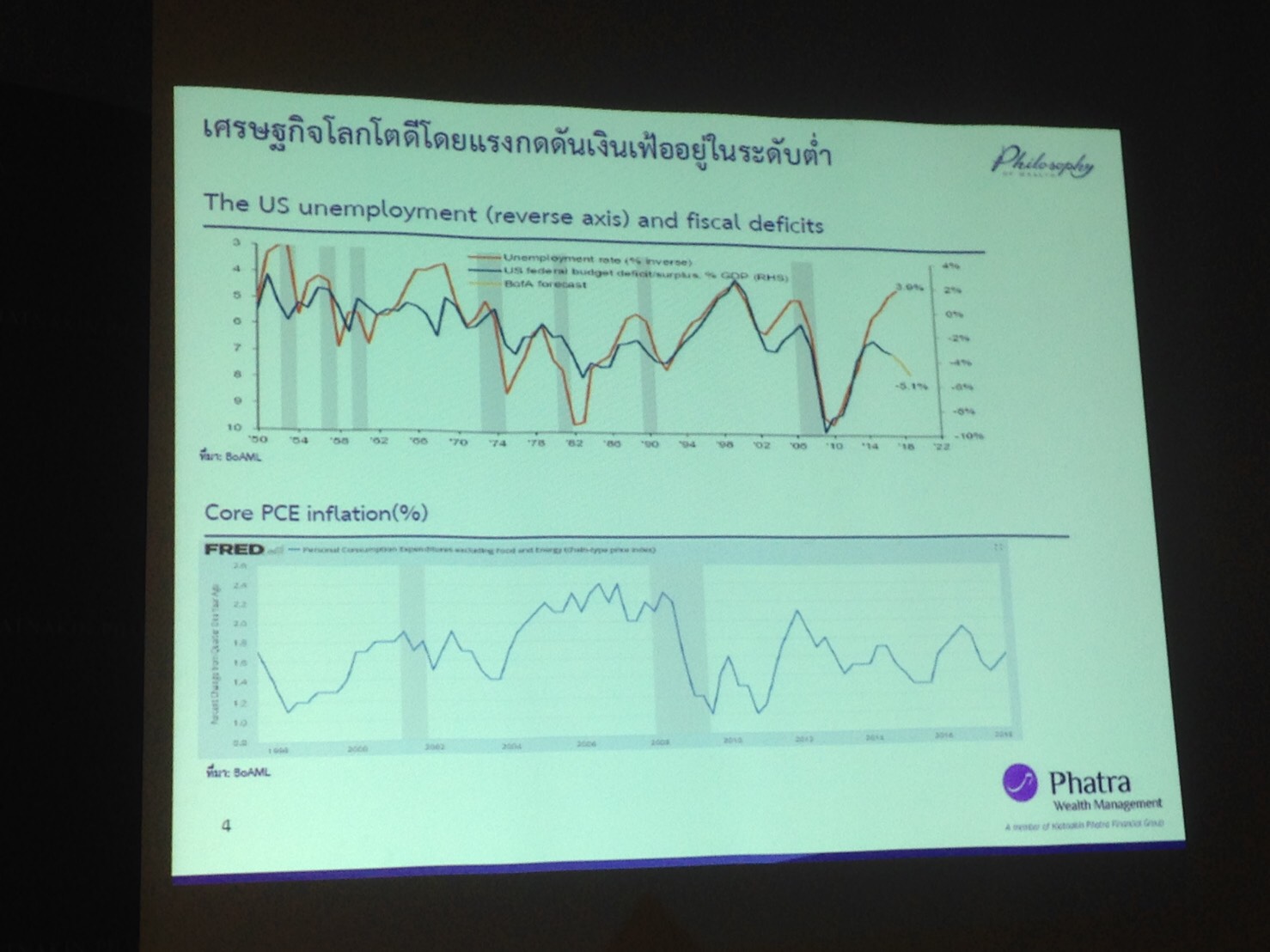

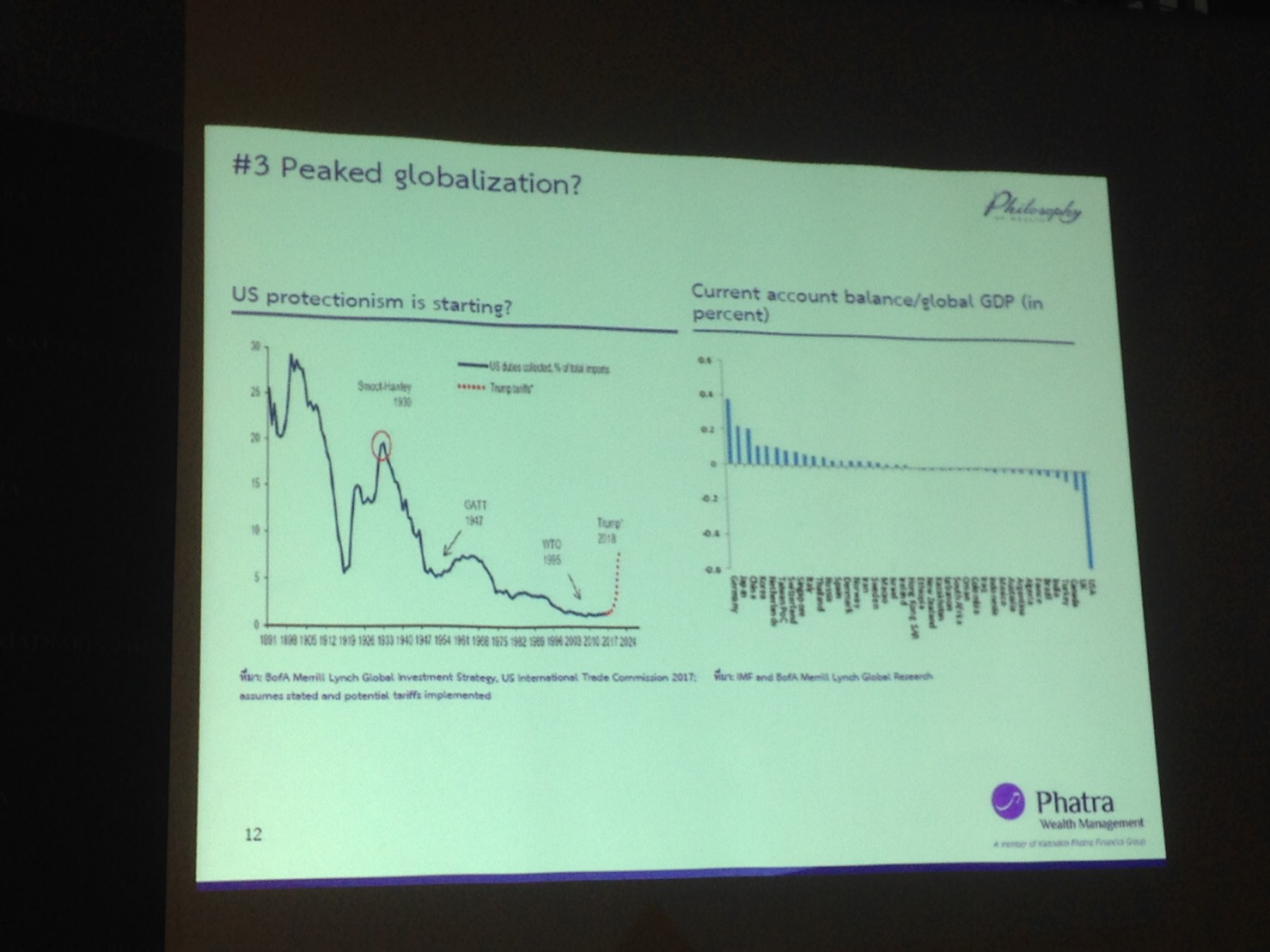

ทั้งนี้ ดร. พิพัฒน์ เหลืองนฤมิตชัย ผู้ช่วยกรรมการผู้จัดการและหัวหน้าทีมวิจัยลูกค้าบุคคล บริษัทหลักทรัพย์ ภัทร จำกัด (มหาชน) บริษัทในกลุ่มธุรกิจการเงินเกียรตินาคินภัทร (Dr. Pipat Luengnaruemitchai, Assistant Managing Director, Head of Private Wealth Management Research (CIO Office) of Phatra Securities Public Company Limited, a member of Kiatnakin Phatra Financial Group) ได้ให้มุมมองภาวะเศรษฐกิจโลกประกอบว่า “อยู่ในช่วงฟื้นตัวต่อเนื่อง แม้ในหลายประเทศเริ่มมีสัญญาณการชะลอตัวลงบ้าง แต่เศรษฐกิจสำคัญอย่างสหรัฐอเมริกายังคงมีแนวโน้มเติบโตได้อย่างแข็งแกร่งจากนโยบายกระตุ้นเศรษฐกิจ และตลาดแรงงานที่ตึงตัว อย่างไรก็ตามมีโอกาสที่อัตราการเจริญเติบโตอาจชะลอตัวลงได้หลังหมดแรงกระตุ้นจากนโยบาย ประเด็นที่ยังคงต้องจับตามองคือผลกระทบจากการขึ้นอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ ความไม่แน่นอนเรื่องนโยบายการค้าของสหรัฐฯ และความเปราะบางของเศรษฐกิจประเทศเกิดใหม่รวมถึงประเทศจีน ส่วนเศรษฐกิจไทยมีแนวโน้มฟื้นตัวดีขึ้น

โดยมีแรงขับเคลื่อนหลักมาจากภาคส่งออกและภาคการท่องเที่ยว และการบริโภคและการลงทุนในประเทศมีแนวโน้มขยายตัวได้ดีขึ้น บล. ภัทร คาดว่าเศรษฐกิจไทยจะโตได้ในอัตรา 4.2% ในปี 2561 นี้ และ 3.8% ในปีหน้า ในขณะที่หนี้ครัวเรือนที่อยู่ในระดับสูงและราคาสินค้าเกษตรที่ยังคงอ่อนแอ ยังเป็นปัจจัยสำคัญที่ทำให้ผลจากการฟื้นตัวทางเศรษฐกิจอาจจะยังไม่ทั่วถึงเท่าที่ควร อย่างไรก็ดี เศรษฐกิจไทยมีภูมิคุ้มกันที่ดีมากต่อความผันผวนของตลาดการการโลก ทั้งจากดุลบัญชีเดินสะพัดที่เกินดุล แรงกดดันเงินเฟ้อที่อยู่ในระดับต่ำ และทุนสำรองระหว่างประเทศที่อยู่ในระดับสูง ทั้งนี้จากความกังวลเรื่องปัจจัยเสี่ยงภายนอก รวมถึงแนวโน้มกำไรของบริษัทจดทะเบียนที่ยังมีแนวโน้มถูกปรับลดลง บล. ภัทร คาดว่าดัชนีตลาดหลักทรัพย์แห่งประเทศไทยอาจจะยังมีความผันผวนอยู่ได้ โดยให้เป้าหมายสิ้นปี 2561 ที่ 1670-1820 ”

“ทิศทางตลาดหุ้นไทยในช่วงครึ่งปีหลัง คาดดัชนีจะมีโอกาสขยับขึ้น หลังไตรมาสสองที่ผ่านมาดัชนีหลุดระดับ 1,600 จุดไป โดยมีปัจจัยหนุนจากภาพรวมเศรษฐกิจไทยที่ยังขยายตัวได้ดี และคาดจีดีพีปีนี้จะโต 4.2% รวมถึงยังมีปัจจัยหนุนเรื่องการลงทุน ที่จะมีการเปิดประมูลโครงการขนาดใหญ่หลายโครงการในช่วงปลายปีนี้ ทำให้ภาคการลงทุนเติบโตขึ้น ส่งผลต่อภาคการใช้จ่ายอุปโภคบริโภคในประเทศที่จะมีความคึกคักขึ้น โดยเฉพาะในไตรมาสสุดท้ายที่เป็นฤดูการจับจ่ายใช้สอยและช่วงไฮซีซั่นของการท่องเที่ยว นอกจากนี้ ช่วงปลายปีจะเป็นช่วงที่การซื้อกองทุนรวม LTF และ RMF ทำให้ดัชนีน่าจะขยับขึ้นแตะระดับ 1,670 จุด และอาจพุ่งไปถึง 1,820 จุดได้ โดยมี P/E อยู่ที่ 15-16 เท่า" ดร.พิพัฒน์

ดร.พิพัฒน์ กล่าวแนะนำว่า การลงทุนในครึ่งปีหลัง ให้เลือกหุ้นที่มีผลประกอบการแข็งแกร่งและเติบโตต่อเนื่อง และบริษัทจดทะเบียนที่มี P/E ที่ไม่แพงเกินไป อาทิ AP, QH, ERW,AOT, ADVANC,PTTEP และ EPCO

อย่างไรก็ตาม ดร.พิพัฒน์กล่าวถึงปัจจัยเสี่ยงที่ต้องระวัง คือ ปัจจัยภายนอก อาทิ สงครามการค้าระหว่างสหรัฐ และ ประเทศอื่นๆที่จะส่งผลกระทบต่อการขยายตัวของเศรษฐกิจโลกในภาพรวม และการเปลี่ยนแปลงนโยบายการเงินของประเทศเศรษฐกิจใหญ่ของโลก ซึ่งทำให้สภาพคล่องในระบบเริ่มลดลง การปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐส่งผลต่อการไหลอออกของกระแสเงินทุน และค่าเงินดอลลาร์สหรัฐที่แข็งค่าขึ้น ซึ่งปัจจัยภายนอกเป็นปัจจัยที่นักลงทุนจะต้องติดตาม เพราะส่งผลต่อความผันผวนของการลงทุนในตลาดทั่วโลก

ข่าวเด่น