ในระยะนี้เสียงอื้ออึง หรือพูดถึงกันมาก คงหนีไม่พ้นเรื่อง “ปล่อยสินเชื่อที่อยู่อาศัยของแบงก์” หลังผู้ว่าการธนาคารแห่งประเทศไทย นายวิรไท สันติประภพ ออกมาแสดงความกังวลต่อการปล่อยสินเชื่อที่อยู่อาศัย เนื่องจากธนาคารพาณิชย์เริ่มหย่อนเกณฑ์การปล่อยสินเชื่อดังกล่าว หรือดูเหมือนจะปล่อยสินเชื่อกันแบบหละหลวม โดยให้วงเงินสินเชื่อต่อหลักประกันกับลูกค้าสูงกว่าที่แบงก์ชาติแนะนำ อีกทั้งเริ่มมีสัญญาณที่อยู่อาศัยในตลาดเหลือมากขึ้น ซึ่งอาจก่อให้เกิดปัญหา ดังนั้นล่าสุดผู้ว่าแบงก์ชาติ เตรียมเชิญผู้ที่เกี่ยวข้อง มาหารือเรื่องมาตรการดูแลสินเชื่อที่อยู่อาศัยแล้ว

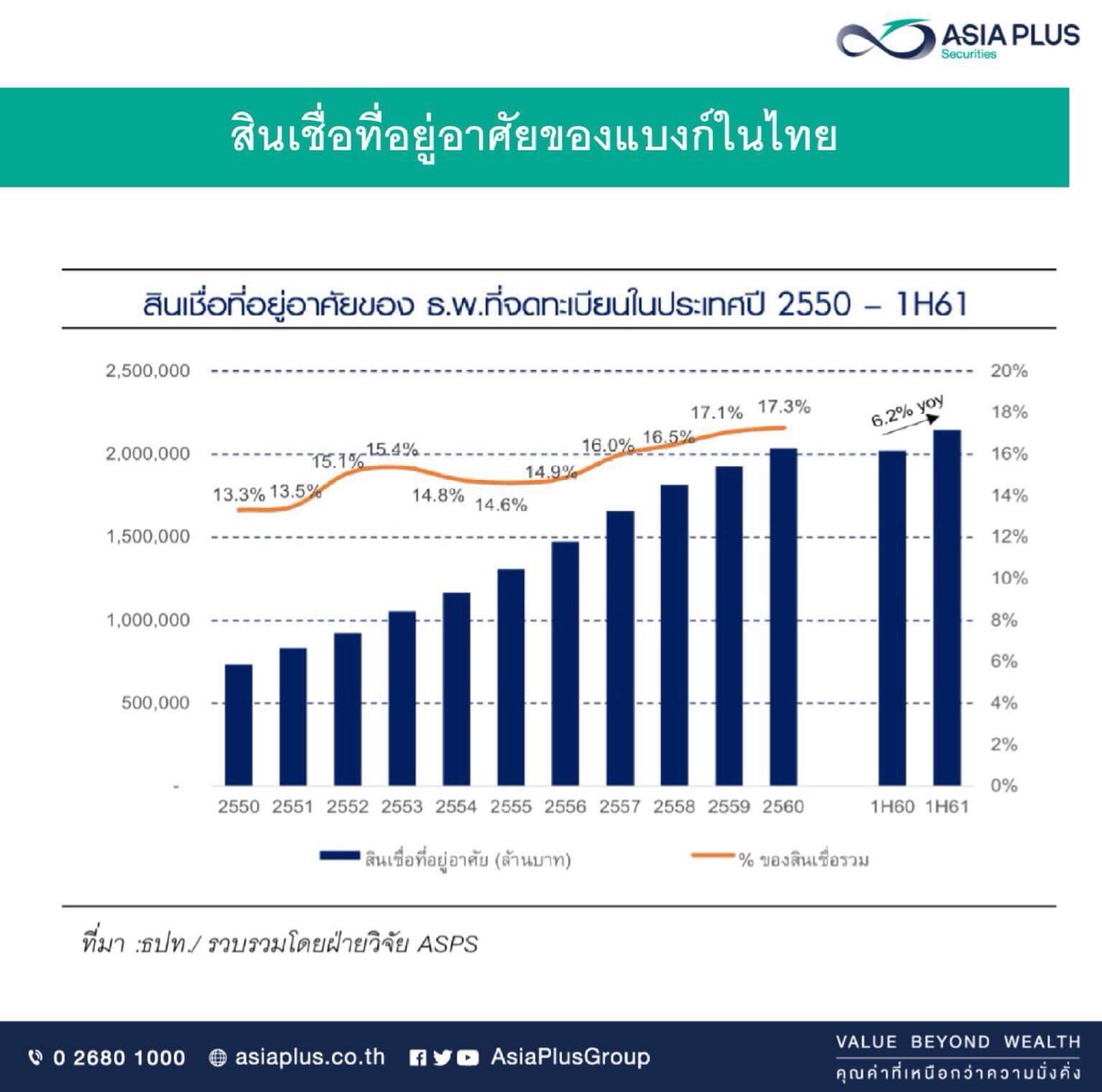

ขณะที่ฝ่ายวิจัย บล.เอเซีย พลัส หรือ ASP ได้ศึกษา และรวบรวมข้อมูลสินเชื่อที่อยู่อาศัยของแบงก์พาณิชย์ที่จดทะเบียนในไทย พบว่า ในช่วงปี 2555 จนถึงครึ่งแรกปี 2561 เติบโตราว 9.4% โดยเป็นการเติบโตของ 10 แบงก์ ที่ฝ่ายวิจัยฯศึกษาอยู่ 7.6%

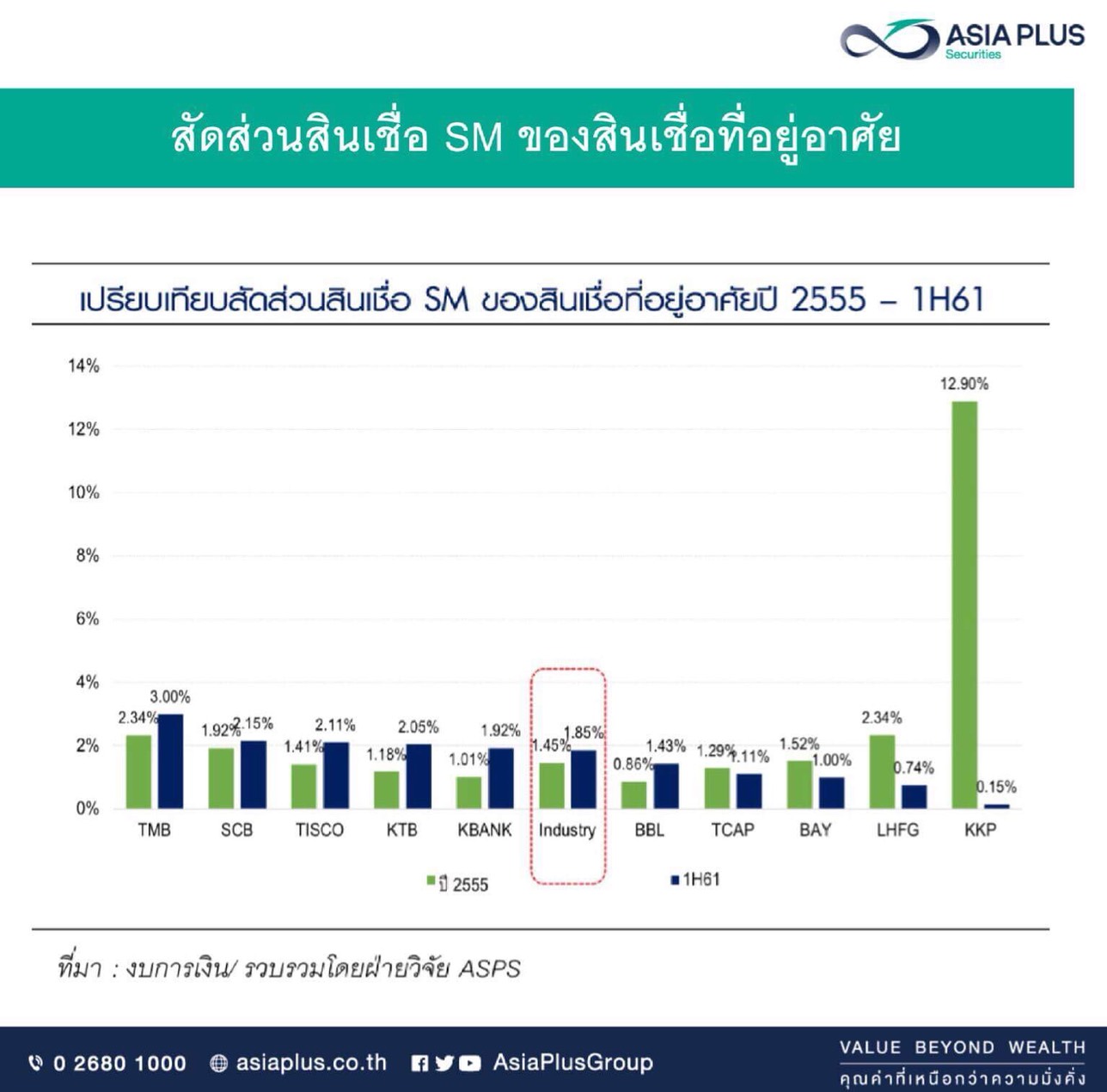

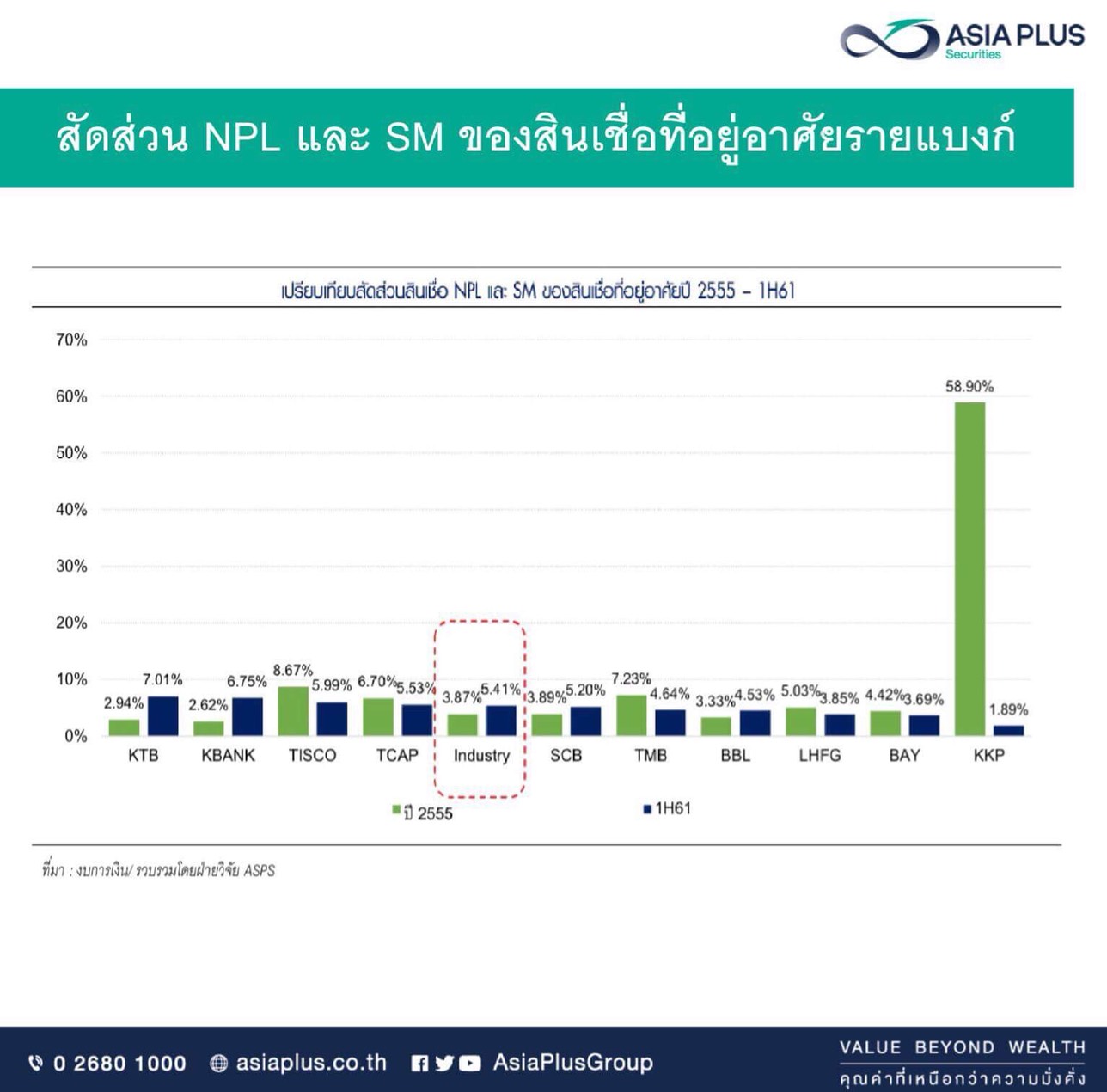

นอกจากนี้ เมื่อเจาะลึกเข้าไปดูคุณภาพสินเชื่อที่อยู่อาศัยของกลุ่มแบงก์ 10 แห่งที่ศึกษา ในช่วงปี 2555 จนถึงครึ่งแรกปี 2561 พบว่า หนี้ที่ไม่ก่อให้เกิดรายได้ หรือ NPL บวกกับสินเชื่อ SM หรือ special mention loan ที่ค้างชำระตั้งแต่ 30-90 วัน ซึ่งก็หมายถึงสินเชื่อที่มีโอกาสไหลตกชั้นไปเป็น NPL นั่นเอง เฉลี่ยเพิ่มขึ้นถึง 14.4%

โดยแบงก์ที่ NPL จากสินเชื่อที่อยู่อาศัย บวกสินเชื่อฯ SM เร่งตัวขึ้นจนสูงกว่ากลุ่ม มี 3 แบงก์ ได้แก่ ธนาคารกรุงไทย หรือ KTB เพิ่มจาก 2.94% เป็น 7.01% สูงกว่ากลุ่มที่เพิ่มจาก 3.87% เป็น 5.41% รองลงมาคือ ธนาคารกสิกรไทย หรือKBANK เพิ่มจาก 2.62% เป็น 6.75% และ ธนาคารไทยพาริชย์ หรือ SCB เพิ่มจาก 3.89% เป็น 5.20%

ส่วน ไทยพาณิชย์ นั้น แม้จะเห็น NPL สินเชื่อที่อยู่อาศัยเร่งตัวขึ้น แต่ไม่น่ากังวลนัก เนื่องจากที่ 5.20% ยังต่ำกว่ากลุ่มที่ 5.41% รวมทั้งสินเชื่อที่อยู่อาศัยของ ไทยพาณิชย์ ชะลอตัวมาตั้งแต่ปี 2557 ขณะที่ กรุงไทย หดตัวต่อเนื่องในปี 2559-2560 ส่วน กสิกรไทย ก็ชะลอตัวตั้งแต่ปี 2556

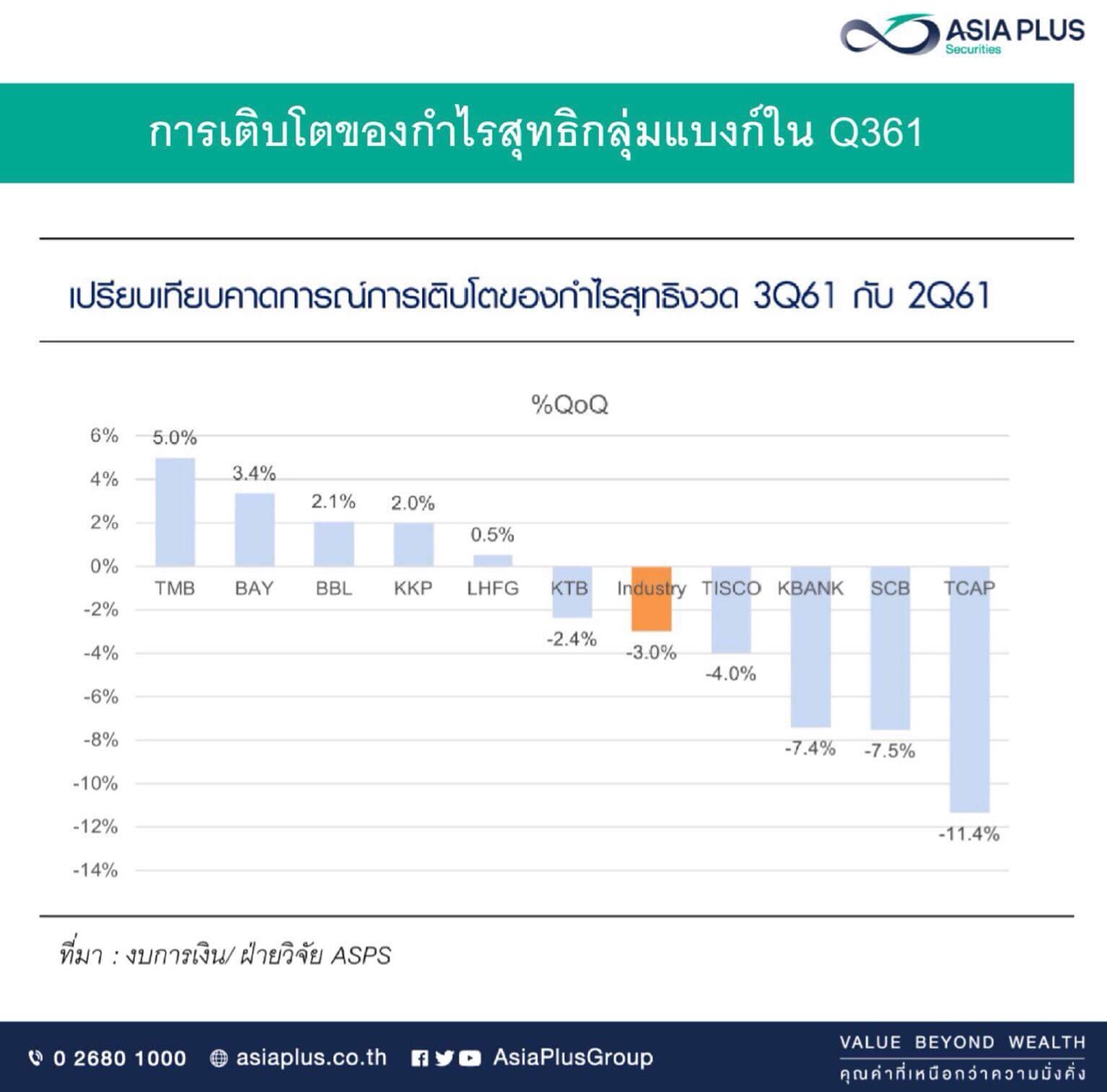

สำหรับกำไรกลุ่มแบงก์ในไตรมาส 3 ปี 2561 นี้ ฝ่ายวิจัยฯ คาดกำไรราว 5.18 หมื่นล้านบาท ลดลง 3% จากไตรมาสก่อนหน้า แต่เพิ่มขึ้น 9.2% จากงวดเดียวกันปีก่อน หลักๆถูกฉุดด้วยรายได้ที่ไม่ใช่ดอกเบี้ย ซึ่งกระทบจากการฟรีค่าธรรมเนียมธุกรรมออนไลน์

แต่ปัจจัยขับเคลื่อนสินเชื่อจะมีน้ำหนักชัดเจนในครึ่งปีหลัง จากการลงทุนภาคเอกชน ภาครัฐ รวมถึงการส่งออกที่ยังเติบโต บวกต่อความต้องการสินเชื่อในปี 2561-2562 บวกกับดอกเบี้ยมีทิศทางขาขึ้น หนุน NIM ของแบงก์

ฝ่ายวิจัย บล.เอเซีย พลัส เลือกหุ้น Top pick เป็น ธนาคารกรุงเทพ หรือ BBL ราคาเหมาะสมปี 2561-2562 ที่ 220 บาท และ 233 บาท และ ทุนธนชาต หรือ TCAP ราคาเหมาะสม 65 บาท และ 75 บาท ตามลำดับ

ข่าวเด่น