ในช่วงที่ผ่านมา หน่วยงานกำกับดูแล เปลี่ยนแปลงหลักเกณฑ์กำกับดูแลภาคธุรกิจอย่างมากมาย โดยเฉพาะภาคการเงิน ซึ่งการเปลี่ยนแปลงหลักเกณฑ์นั้นๆ สะท้อนมาที่ราคาหุ้นเสมอ จึงจำเป็นอย่างยิ่ง ที่นักลงทุนต้องให้ความสำคัญกับการส่งสัญญาณของทางการถึงนโยบายที่อาจกำลังเปลี่ยนแปลง

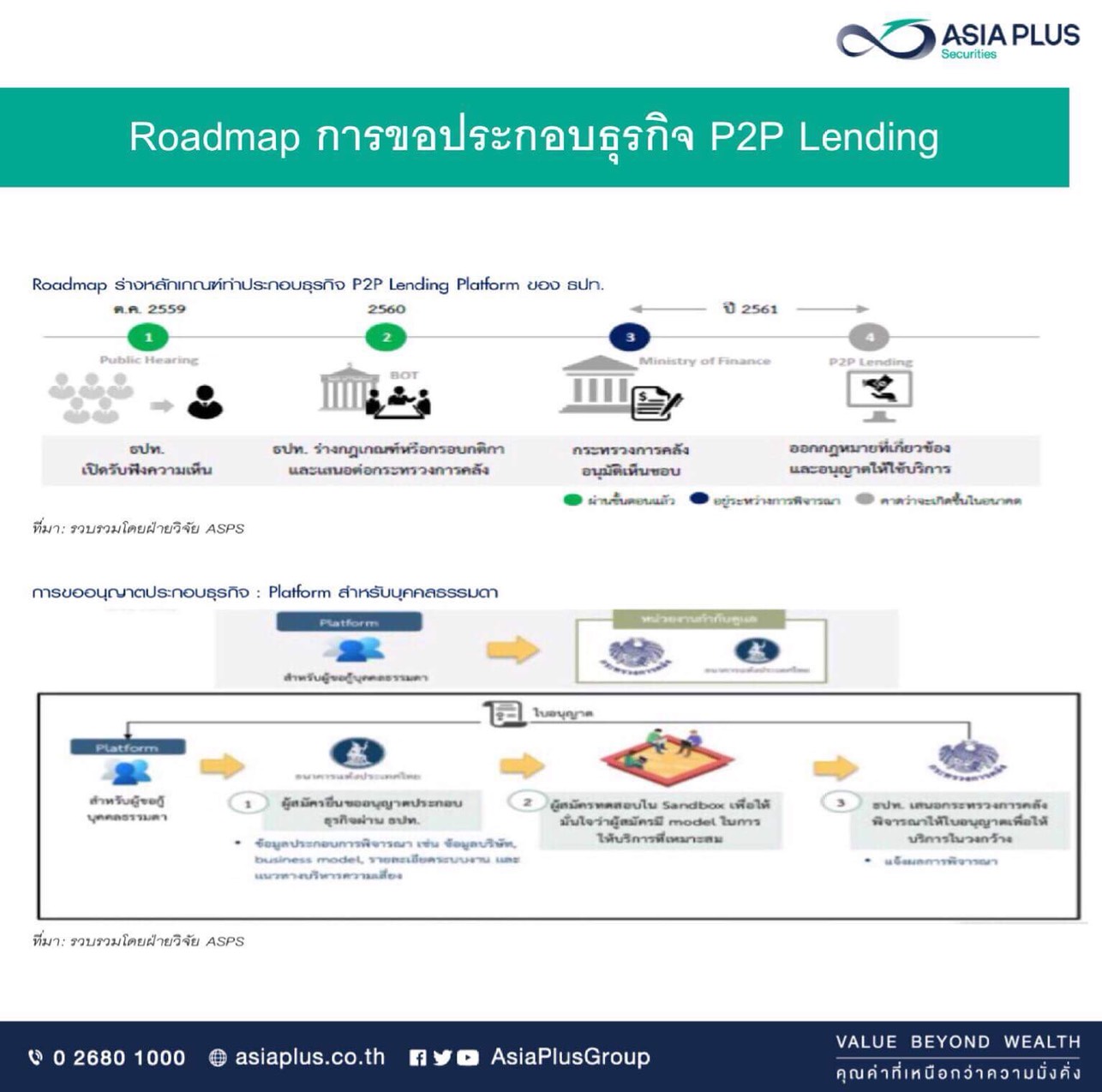

สำหรับในกรณีล่าสุด เมื่อ ธนาคารแห่งประเทศไทย หรือแบงก์ชาติ ได้ออกประกาศเรื่อง กรอบการกำกับดูแล Peer-to-Peer Lending Platform ซึ่งเป็นธุรกรรมสินเชื่อระหว่างบุคคลกับบุคคล ซึ่งผู้ประกอบการที่สนใจ ต้องเข้าร่วมทดสอบใน Regulatory sandbox จนกว่าจะพร้อมให้บริการ โดยแบงก์ชาติจะเสนอให้กระทรวงการคลังพิจารณาให้ license ต่อไป

P2P Lending นี้เอง กำลังก้าวเข้ามา Disrupt ธุรกิจการปล่อยสินเชื่อของแบงก์พาณิชย์ และธุรกิจของ Non-bank แต่ไม่ใช่ในเร็ววันนี้ ถึงกระนั้นก็ตาม เราควรทำความรู้จัก P2P Lending กันไว้

ดย P2P Lending Platform เป็นตัวกลางในการทำสัญญากู้ยืมเงิน ระหว่างผู้ให้กู้และผู้ขอกู้ที่เป็นบุคคลธรรมดา ผู้ที่สนใจจะประกอบธุรกิจ P2P Lending ต้องเข้าร่วมทดสอบ Regulatory Sandbox ของแบงก์ชาติ จนกว่าจะพร้อมให้บริการวงกว้าง จากนั้นแบงก์ชาติถึงจะส่งให้คลังอนุมัติใบอนุญาต คาดว่าหลักเกณฑ์ในการประกอบธุรกิจ P2P Lending น่าจะออกมาได้ภายในสิ้นปี 2561 นี้

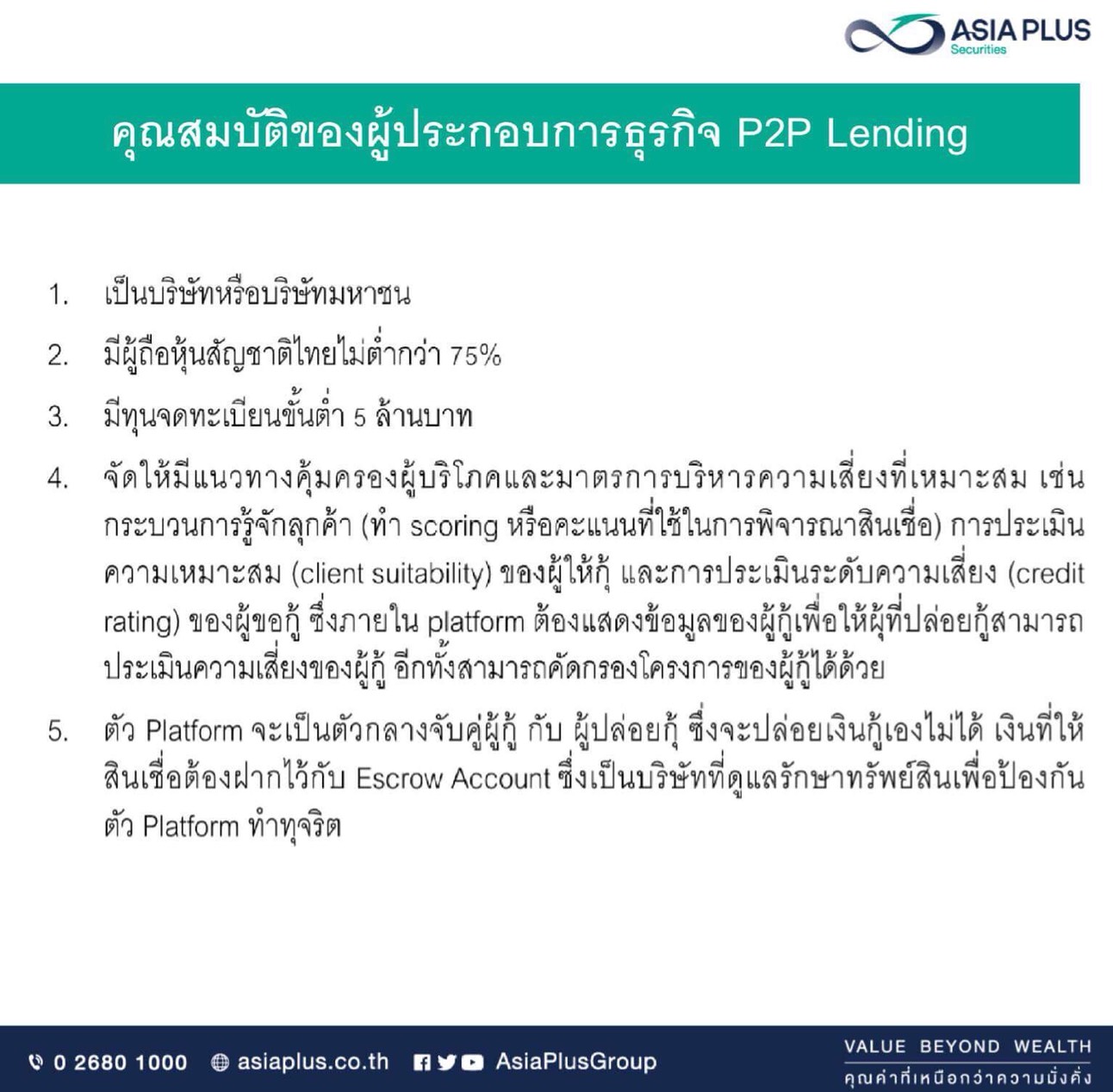

ดังนั้น ผู้ประกอบธุรกิจ จึงต้องมีคุณสมบัติ เช่น เป็นบริษัทหรือบริษัทมหาชน, มีผู้ถือหุ้นสัญชาติไทยไม่ต่ำกว่า 75%, มีทุนจดทะเบียนขั้นต่ำ 5 ล้านบาท, มีแนวทางคุ้มครองผู้บริโภคและมาตรการบริหารความเสี่ยงที่เหมาะสม เป็นต้น

จากเงี่อนไขการให้สินเชื่อ ในฟากฝั่งของผู้ปล่อยกู้ เช่น ให้คิดดอกเบี้ยรวมค่าธรรมเนียม ไม่เกิน 15%, ผู้ให้กู้รายย่อย กู้ได้ไม่เกิน 5 แสนบาทต่อปี ส่วนรายใหญ่ที่เป็น High Net Worth ที่มีทรัพย์สินเกิน 1 ล้านดอลลาร์สหรัฐ ไม่จำกัดวงเงินให้กู้, กำหนดระยะเวลาให้กู้ยืมเงินได้เอง, ดูแลความเสี่ยงด้วยตัวเอง เป็นต้น

ขณะที่เงื่อนไขการให้สินเชื่อ ในฟากฝั่งของผู้กู้ เช่น เป็นบุคคลธรรมดา หรือนิติบุคคล, ต้องเสนอยื่นโครงการทำธุรกิจที่ชัดเจน ไม่ยื่นซ้ำซ้อนกับ platform P2P Lending ที่อื่น,วงเงินสินเชื่อไม่เกิน 50 ล้านบาทต่อโครงการ

การเกิดขึ้นของ P2P Lending Platform ทำให้ผู้กู้มีทางเลือกในการกู้ยืมมากขึ้น จึงเป็นธุรกิจที่กำลังก้าวเข้ามา disrupt การให้สินเชื่อที่เป็นธุรกิจหลักของแบงก์ในกลุ่มสินเชื่อ SME และสินเชื่อบุคคล ซึ่งมีสัดส่วนรวมกันกว่า 36% ของสินเชื่อรวมของแบงก์พาณิชย์ที่จดทะเบียนในไทย (ไม่รวม Interbank) ณ สิ้นไตรมาส 2/2561 ซึ่งรวมส่วนของ Non-bank อยู่ด้วย

ดังนั้น ฝ่ายวิจัย บล.เอเซีย พลัส จำกัด (มหาชน) หรือ ASP ประเมินว่า ในระยะสั้น ผลกระทบจาก P2P Lending ยังไม่มีนัยสำคัญ เพราะต้องใช้เวลาพิสูจน์ความน่าเชื่อถือของ Platform ซึ่งการเข้าทดสอบใน Regulatory Sandbox ของแบงก์ชาตินั้น ปกติแล้วใช้เวลา 1 ปี หลังจากนั้นยังต้องพิสูจน์ความเชื่อมั่นต่อ platform ของนักลงทุนด้วยว่าคุ้มค่ากับความเสี่ยงหรือไม่

นอกจากนี้ ฝ่ายวิจัย บล.เอเซีย พลัส ยังได้สอบถามไปยังผู้ประกอบการ Non-bank ที่สนใจในธุรกิจ P2P Lending พบว่า การกำหนดอัตราดอกเบี้ยที่ 15% ค่อนข้างต่ำเกินไป เมื่อเทียบกับความเสี่ยงของผู้กู้ และค่าดำเนินการต่างๆ หากเกิดเป็น NPL อาจไม่คุ้มค่า

“ประเมินระยะยาว ผลกระทบที่มีนัยสำคัญต่อรายได้จากการปล่อยสินเชื่อในกลุ่ม SME และสินเชื่อรายย่อยของแบงก์พาณิชย์ และ Non-bank ที่อาจลดลง แต่อาจชดเชยด้วยรายได้ค่าธรรมเนียม หากแบงก์หรือ Non-bank สามารถพัฒนา platform หรือเข้าเป็นพันธมิตรกับผู้พัฒนา platform”

ขณะเดียวกัน ฝ่ายวิจัย บล.เอเซีย พลัส ยังได้ทำการสำรวจธุรกิจ P2P Lending ในตลาดโลก อ้างอิงการศึกษาของ Transparency Market Research (TMR) คาดการณ์ว่า การเติบโตของตลาด P2P Lending ของทั้งโลก จะขยายตัวถึง 48.2% ในช่วงปี 2559-2567 โดยจะมีมูลค่าตลาดรวม 897.85 พันล้านดอลลาร์สหรัฐ ในปี 2567

โดยกลุ่มผู้กู้ที่เป็น Consumer credit, Small business, Student Loan, Real estate เติบโตเฉลี่ยถึง 48.8% และหากแบ่งตามภูมิภาค พบว่า ในช่วง 2-3 ปีที่ผ่านมา อเมริกาเหนือ ครองส่วนแบ่งตลาดมากสุดในตลาด P2P Lending ขณะที่จีน อินเดีย และภูมิภาคเอเซียแปซิฟิค กำลังเป็นตลาดที่เห็นการเติบโตดีมากในระยะถัดจากนี้ไป เนื่องจากมีผู้ประกอบการ SME เป็นจำนวนมาก

จากการศึกษาแนวทางการรับมือธุรกิจ P2P Lending ของแบงก์ และ Non-bank ในต่างประเทศ และของไทยเอง พบว่า 1.พัฒนา Digital Lending Platform ของตัวเอง เพื่ออำนวยความสะดวกใหลูกค้าในการขอสินเชื่อ ลดผลกระทบที่ลูกค้าจะหนีไปใช้บริการสินเชื่อที่อื่น เช่น KBANK, SCB ทำอยู่ในปัจจุบัน ผ่านการใช้ Big data และเทคโนโลยี AI มาวิเคราะห์ความต้องการสินเชื่อ SME และสินเชื่อบุคคล

2. เข้าไปเป็น partner กับบริษัท FinTech หรือให้การสนับสนุนผู้พัฒา platform P2P Lending ตัวอย่าง ผู้พัฒนา platform P2P Lending ในไทย ได้แก่ Beehive, Moneywecan, PeerPower เป็นต้น

ข่าวเด่น