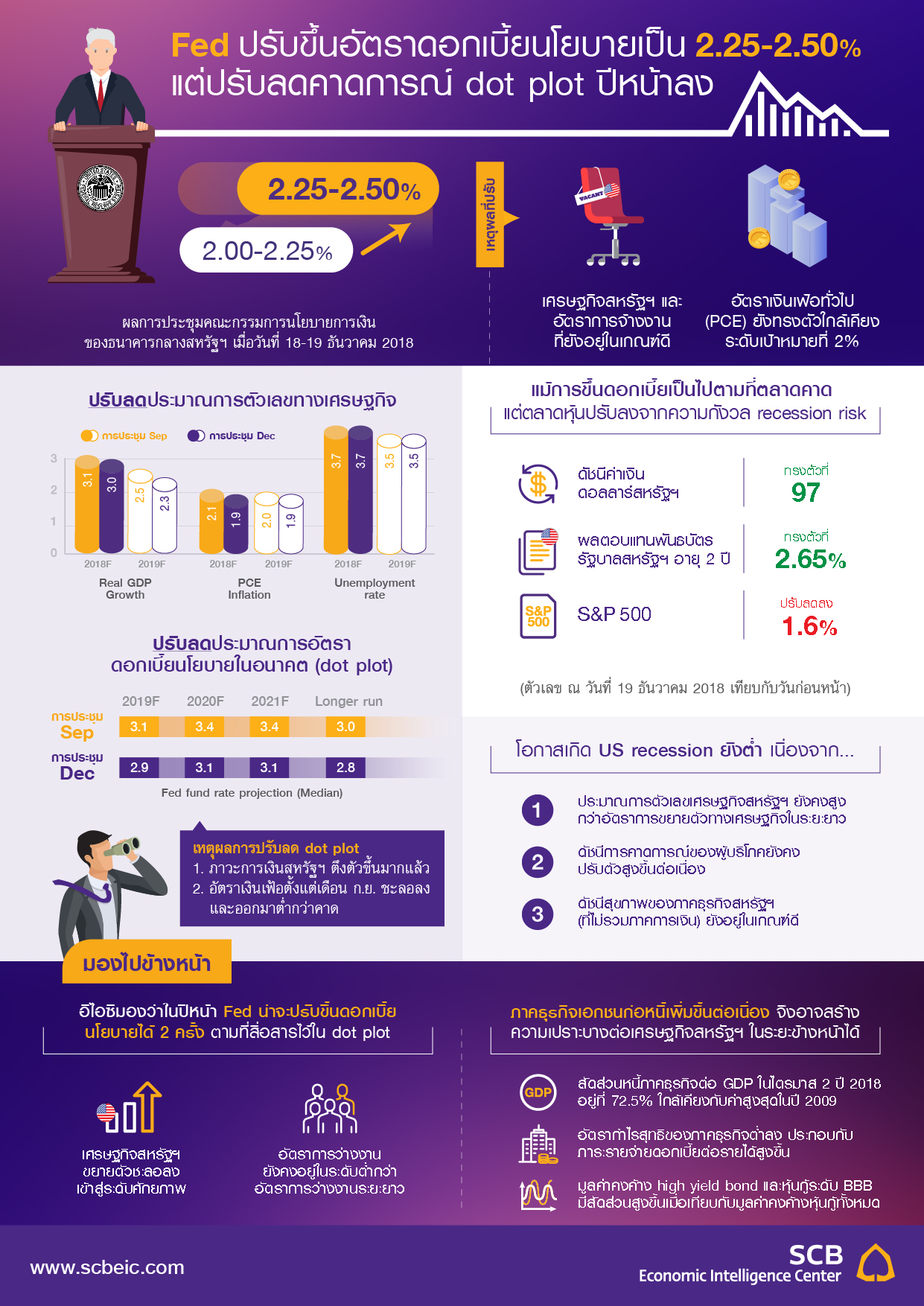

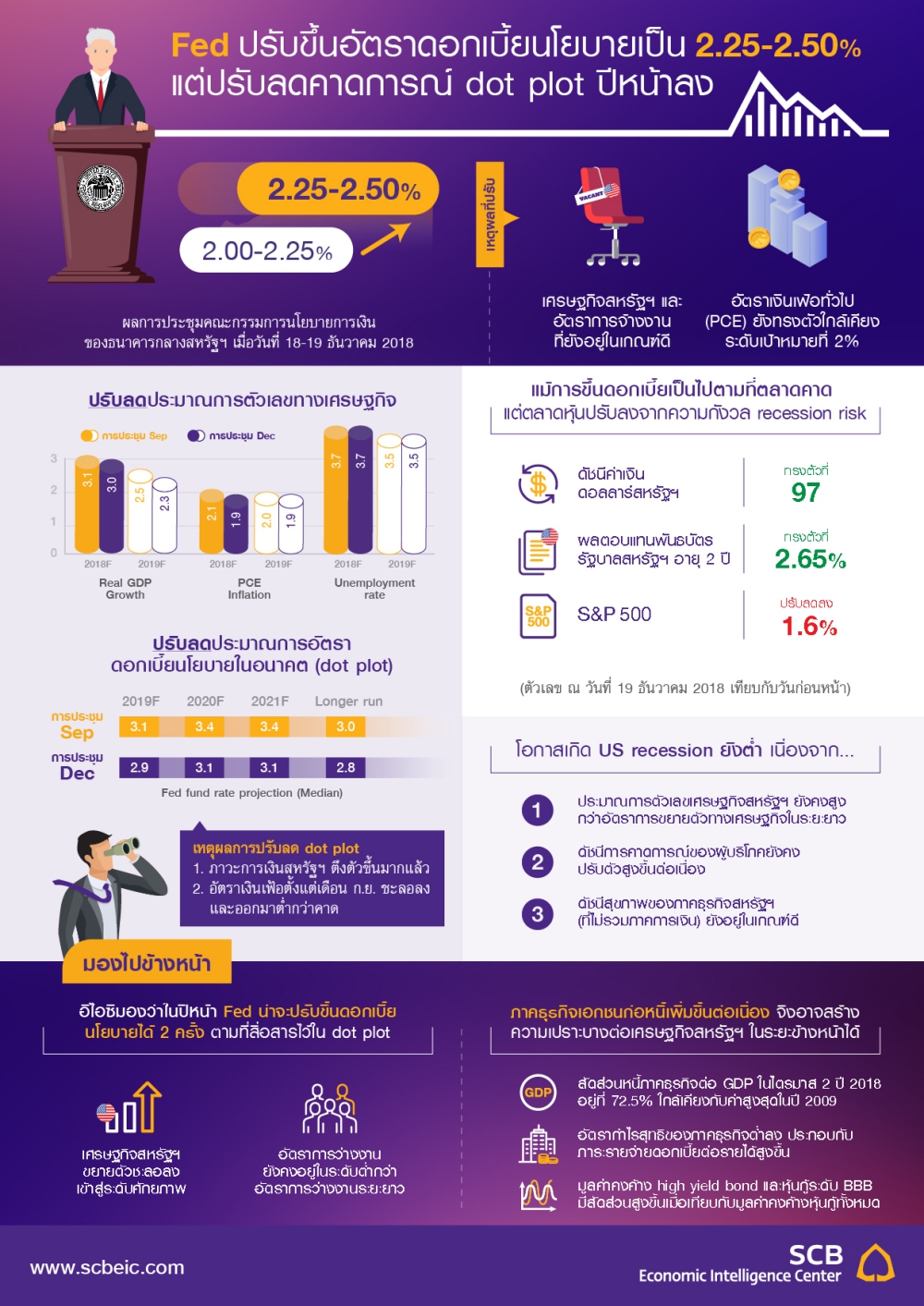

การประชุมคณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐฯ (FOMC) เมื่อวันที่ 18-19 ธันวาคม 2018 มีมติให้ปรับอัตราดอกเบี้ยนโยบาย (Fed funds rate) ขึ้น 25 bpsไปอยู่ที่ช่วง 2.25 – 2.50% นอกจากนี้ ประมาณการอัตราดอกเบี้ยนโยบายในอนาคต (dot plot) แสดงให้เห็นว่าคณะกรรมการ FOMC ได้ปรับมุมมองการขึ้นอัตราดอกเบี้ยนโยบายในปี 2019 จาก 3 ครั้งเป็น 2 ครั้ง แต่ยังคงแนวโน้มการขึ้นดอกเบี้ยนโยบายที่ 1 ครั้งในปี 2020

เศรษฐกิจสหรัฐฯ ที่ยังเติบโตได้ดี เป็นปัจจัยสนับสนุนให้Fed ปรับขึ้นอัตราดอกเบี้ย อย่างไรก็ตาม Fed ได้ปรับลดการคาดการณ์การขยายตัวทางเศรษฐกิจในระยะข้างหน้า

โดยเศรษฐกิจสหรัฐฯ ในไตรมาส 3 ยังขยายตัวที่ 3.50%QOQ SAAR อย่างไรก็ตาม Fed ได้ปรับลดคาดการณ์การขยายตัวทางเศรษฐกิจในปี 2018 และ 2019 เป็น 3.0%YOY และ 2.3%YOY จากเดิม 3.1%YOY และ 2.5%YOY สำหรับปี 2020 และ 2021 Fed ได้คงประมาณการการขยายตัวทางเศรษฐกิจไว้ที่ 2.0% และ 1.8%YOY ตามลำดับ ขณะที่ตัวเลขคาดการณ์การเติบโตของเศรษฐกิจสหรัฐฯในระยะยาวถูกปรับขึ้นจาก 1.8%YOY เป็น 1.9%YOY ในส่วนของตลาดแรงงานนั้น Fedมองว่าการจ้างงานยังคงแข็งแกร่ง สะท้อนจากตัวเลขอัตราการว่างงานในเดือนพฤศจิกายนที่ทรงตัวอยู่ที่ 3.7% และการจ้างงานนอกภาคเกษตร (Non-farm payroll) เดือนพฤศจิกายน เพิ่มขึ้นกว่า 1.6 แสนตำแหน่ง โดย Fed คงคาดการณ์อัตราการว่างงานปี 2018 และ 2019 ไว้ที่ 3.7% และ 3.5% ตามลำดับ สำหรับอัตราเงินเฟ้อทั่วไป (PCE)ในช่วงที่ผ่านมาเริ่มชะลอลง Fed จึงได้ปรับลดประมาณการ PCE ปี 2018 และ 2019 มาอยู่ที่ 1.9% จากเดิมที่ 2.1% และ 2.0% ตามลำดับ โดยรวมแล้ว เศรษฐกิจสหรัฐฯ ยังคงแข็งแกร่ง จึงเป็นปัจจัยสนับสนุนให้ Fed ปรับขึ้นอัตราดอกเบี้ยนโยบายได้ตามที่เคยสื่อสารไว้

คณะกรรมการ FOMC ได้ปรับลดค่ากลางของประมาณการอัตราดอกเบี้ยนโยบายในอนาคต (dot plot) เป็นผลจากอัตราเงินเฟ้อที่เริ่มชะลอลง และภาวะการเงินที่ตึงตัวขึ้น การประชุม FOMC ในครั้งนี้คณะกรรมการได้ปรับลดประมาณการอัตราดอกเบี้ยนโยบายในอนาคต (dot plot) ลง กล่าวคือ มีโอกาสที่ Fed จะปรับอัตราดอกเบี้ยขึ้นอีก2 ครั้งในปี 2019 จากเดิมที่ให้ไว้ที่ 3 ครั้งแต่ยังคงโอกาสขึ้นดอกเบี้ยสำหรับปี 2020ไว้ที่ 1 ครั้ง สำหรับค่ากลางของแนวโน้มอัตราดอกเบี้ยนโยบายในระยะยาวปรับลดลงจาก 3% เป็น 2.8% โดยเหตุผลของการปรับลด dot plot นี้มาจาก 1) แม้ว่าเศรษฐกิจสหรัฐฯ ยังคงขยายตัวได้ดีต่อเนื่อง แต่อัตราเงินเฟ้อในระยะหลังเริ่มส่งสัญญาณชะลอตัวลงและออกมาต่ำกว่าที่คาด นอกจากนี้ คณะกรรมการ FOMC บางท่านได้แสดงความกังวลเกี่ยวกับการคาดการณ์เงินเฟ้อของครัวเรือน[1] ที่อยู่ในขอบล่างของกรอบเงินเฟ้อด้วยเช่นกัน และ 2) ภาวะการเงินของสหรัฐฯ ที่ตึงตัวขึ้นในปี 2018 ซึ่งเป็นผลจากดัชนีตลาดหุ้น S&P500 ที่ปรับตัวลดลง 7% นับจากต้นปี ดัชนีค่าเงินดอลลาร์สหรัฐฯ ที่แข็งค่าขึ้น 5%และอัตราผลตอบแทนพันธบัตรรัฐบาลที่ปรับตัวสูงขึ้นทั้งระยะสั้นและระยะยาว อีกทั้งหากดูดัชนีชี้วัดภาวะทางการเงินของสหรัฐฯ ที่คำนวณโดย Bloomberg พบว่าปรับตึงตัวขึ้น 124 bps นอกจากนี้ คณะกรรมการฯ ได้กล่าวว่า การดำเนินนโยบายการเงินในระยะต่อไปมีความจำเป็นต้องดูความชัดเจนของข้อมูลเศรษฐกิจในระยะข้างหน้า (data dependent) มากขึ้น ทำให้การรีบขึ้นดอกเบี้ยนโยบายมีความจำเป็นลดลง

แม้การปรับขึ้นอัตราดอกเบี้ยนโยบายและการปรับลด dot plot จะเป็นไปตามที่ตลาดคาด ซึ่งทำให้ตลาดเงินและพันธบัตรไม่ได้ตอบสนองมากนัก แต่ตลาดหุ้นปรับลดลงเพราะความกังวลเรื่องเศรษฐกิจถดถอยในระยะข้างหน้าจากผลสำรวจของ Bloomberg วันที่ 18 ธันวาคม 2018 พบว่าผู้ร่วมตลาดคาดการณ์ว่า Fed มีโอกาสปรับขึ้นอัตราดอกเบี้ยนโยบายถึง 68% นอกจากนี้ implied forward fed fund rate ณ วันที่ 18 ธ.ค. 2561 อยู่ที่ 2.4% ซึ่งสูงกว่า Fed fund rate ก่อนที่จะมีการปรับขึ้นล่าสุด จึงกล่าวได้ว่า การปรับขึ้นอัตราดอกเบี้ยนโยบายครั้งนี้เป็นไปตามที่ตลาดคาดการณ์ ซึ่งภายหลังการประชุม FOMC ดัชนีค่าเงินดอลลาร์สหรัฐฯทรงตัวอยู่ที่ 97 หน่วย ผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 2 ปีทรงตัวอยู่ที่ 2.65%และผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีทรงตัวอยู่ที่ 2.75% อย่างไรก็ตาม ดัชนีตลาดหลักทรัพย์ S&P 500 ปรับลดลง 1.6% เทียบกับวันก่อนหน้า เนื่องจาก นักลงทุนยังมีความกังวลว่าเศรษฐกิจสหรัฐฯ อาจเข้าสู่ภาวะถดถอยในระยะข้างหน้า ซึ่งสะท้อนได้จากภาวะ inverted yield curve ในสหรัฐฯ อีกทั้ง ยังมีความกังวลเรื่องราคาน้ำมันที่ปรับลงต่อเนื่อง และสงครามการค้า

อีไอซีมองว่า Fed น่าจะขึ้นดอกเบี้ยนโยบายได้ตามที่สื่อสารไว้ใน dot plot เนื่องจากปัจจัยพื้นฐานทางเศรษฐกิจสหรัฐฯ ยังคงเกื้อหนุน หากพิจารณาการคาดการณ์ของนักลงทุนต่อการขึ้นดอกเบี้ยของ Fed พบว่าตลาดมองว่า ในปี 2019 Fed จะขึ้นดอกเบี้ยอย่างมากเพียง 1ครั้ง อย่างไรก็ตาม หากพิจารณาจากพื้นฐานของเศรษฐกิจสหรัฐฯ จะพบว่ามีโอกาสที่ในปีหน้า Fed อาจขึ้นดอกเบี้ยได้ 2 ครั้งตามที่สื่อสารไว้ เนื่องจาก 1) เศรษฐกิจสหรัฐฯ ยังคงขยายตัวได้เหนือระดับศักยภาพ และแม้ว่าในปีหน้าการใช้นโยบายการคลังเพื่อกระตุ้นเศรษฐกิจจะลดลงแต่ด้วยรายได้ของภาคแรงงานที่เพิ่มสูงขึ้นต่อเนื่องน่าจะช่วยให้การบริโภคของภาคครัวเรือนยังคงขยายตัวได้ 2) อัตราการว่างงานยังคงอยู่ในระดับต่ำกว่าอัตราการว่างงานระยะยาวที่ Fed ประเมินไว้ที่ 4.4% จึงเป็นปัจจัยสำคัญที่ทำให้ Fedยังสามารถขึ้นดอกเบี้ยเพื่อลดความร้อนแรงในตลาดแรงงานได้ต่อไป 3) ด้วยตลาดแรงงานของสหรัฐฯ ที่ยังตึงตัว จึงอาจส่งผลให้ค่าจ้างปรับสูงขึ้นทำให้อัตราเงินเฟ้อของสหรัฐฯ จะสามารถทรงตัวอยู่ ณ ระดับเป้าหมายที่ 2% ต่อไปได้

แม้จะมีความกังวลที่อัตราผลตอบแทนพันธบัตรระยะสั้น สูงกว่าอัตราผลตอบแทนพันธบัตรระยะยาว (inverted yield curve) แต่อีไอซีมองว่าภาวะดังกล่าวอาจไม่ได้เป็นสัญญาณบ่งชี้เศรษฐกิจถดถอยที่ดีเหมือนในอดีต โดยในวันที่ 4ถึง 19 ธันวาคม 2018 พบว่าอัตราอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 2 ปี มีค่าสูงกว่า อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 5 ปี ขณะที่ ส่วนต่างอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 2 ปี และอายุ 10 ปี ซึ่งเป็นเครื่องชี้ที่นักลงทุนส่วนใหญ่ใช้คาดการณ์ภาวะเศรษฐกิจถดถอยของสหรัฐฯ ในอนาคตมีค่าอยู่ที่ 11 bps ต่ำที่สุดในรอบกว่า 11 ปี อย่างไรก็ดี อีไอซีมองว่าโอกาสเกิดภาวะเศรษฐกิจถดถอยในอีก 1 ปีข้างหน้ายังคงต่ำ สอดคล้องกับมุมมองของผู้ร่วมตลาดส่วนใหญ่ เช่น ผลสำรวจที่จัดทำโดย Federal Reserve Bank of Philadelphia ในเดือนพฤศจิกายน พบว่าโอกาสเกิด recession ใน 1 ปีข้างหน้านั้นมีพียง 23% ซึ่งยังต่ำกว่าในช่วงก่อนเกิดวิกฤตเศรษฐกิจปี 2008 อีกทั้ง ผลสำรวจของ Bloomberg ณ วันที่ 19 ธันวาคม บ่งชี้ว่าโอกาสในการเกิด recession ใน 1 ปีข้างหน้ามีเพียง 20%

(อ่านเพิ่มเติมได้ที่: https://www.scbeic.com/th/detail/product/5593)

อีไอซีมองว่า โอกาสเกิด US recession ยังต่ำ เพราะการขยายตัวของเศรษฐกิจสหรัฐฯ และสถานะทางการเงินของภาคธุรกิจยังอยู่ในเกณฑ์ดี อีกทั้งความเชื่อมั่นของผู้บริโภคยังอยู่ในระดับสูง โดยเหตุผลที่อีไอซีมองว่าโอกาสเกิด USrecession ยังต่ำ เนื่องจาก 1) ตัวเลขประมาณการการขยายตัวของสหรัฐฯใน 2 ปีข้างหน้ายังคงสูงกว่าอัตราการขยายตัวทางเศรษฐกิจในระยะยาว 2) เศรษฐกิจสหรัฐฯ ขณะนี้ยังคงขยายตัวได้ดี สะท้อนจากดัชนีผู้จัดการฝ่ายจัดซื้อของสหรัฐฯ (PMI) ในเดือนพฤศจิกายนอยู่ที่ 59.3 ซึ่งยังคงสูงกว่าค่าเฉลี่ยย้อนหลัง 5 ปี และตัวเลขดัชนีการคาดการณ์ของผู้บริโภค (consumer expectation) ในสหรัฐฯ ที่คำนวณโดย University of Michigan ยังคงปรับตัวสูงขึ้นต่อเนื่อง และ 3) เมื่อพิจารณาดัชนีชี้วัดสถานะทางการเงินของภาคธุรกิจสหรัฐฯ (ที่ไม่รวมภาคการเงิน) ซึ่งคำนวณโดย Institute of International Finance พบว่ามีแนวโน้มทรงตัวและยังคงเป็นบวก ซึ่งหมายถึงสุขภาพของธุรกิจที่ยังอยู่ในเกณฑ์ดี

การก่อหนี้ของธุรกิจเอกชนเพิ่มขึ้นต่อเนื่อง จึงอาจสร้างความเปราะบางต่อการขยายตัวของเศรษฐกิจสหรัฐฯ ได้การก่อหนี้ของภาคธุรกิจของสหรัฐฯ มีอัตราการขยายตัวที่สูงขึ้นต่อเนื่องและในอัตราที่สูงกว่าการขยายตัวทางเศรษฐกิจ โดยสัดส่วนหนี้ของภาคธุรกิจ (ที่ไม่รวมภาคการเงิน) ต่อ GDP ในไตรมาสที่ 2 ปี 2018 อยู่ที่ 72.5% ใกล้เคียงกับค่าสูงสุดในไตรมาสที่ 1ของปี 2009 ที่ 73.6% และยังพบอีกว่า ภาคธุรกิจของสหรัฐฯ มีสุขภาพทางการเงินที่ด้อยลง สะท้อนจากอัตรากำไรสุทธิที่ต่ำลง ประกอบกับภาระรายจ่ายดอกเบี้ยต่อรายได้ที่สูงขึ้น นอกจากนี้ หากพิจารณาการระดมทุนของภาคธุรกิจสหรัฐฯ ผ่านการออกตราสารหนี้จะพบว่า มูลค่าคงค้างของตราหนี้ผลตอบแทนสูง (high yield bond) รวมกับหุ้นกู้ระดับ BBB มีสัดส่วนสูงขึ้นเมื่อเทียบกับมูลค่าคงค้างของหุ้นกู้ทั้งหมดในสหรัฐฯ โดยในปี2018 สัดส่วนอยู่ที่ 60% ปรับสูงขึ้นจาก 53% ในปี 2006 ด้วยภาระหนี้สินของภาคธุรกิจที่สูงขึ้นนี้อาจสร้างความเปราะบางต่อเศรษฐกิจสหรัฐฯ และเป็นความเสี่ยงให้เกิด recession ในอนาคตได้ จึงเป็นสิ่งที่ต้องจับตามองต่อไปอย่างใกล้ชิด

ในปีที่ผ่านมา การคาดการณ์ของนักลงทุนต่อการขึ้นอัตราดอกเบี้ยของ Fed ส่งผลต่ออัตราผลตอบแทนพันธบัตรระยะยาวของสหรัฐฯ มากขึ้น โดยในปี 2018 ความสัมพันธ์ระหว่างการคาดการณ์การขึ้นดอกเบี้ยของ Fed (ดูจาก OIS forward swap 2y3M) และอัตราผลตอบแทนพันธบัตรระยะยาวของสหรัฐฯ เพิ่มขึ้นเมื่อเทียบกับปีก่อน (รูป 1) จึงอาจกล่าวได้ว่า อัตราผลตอบแทนพันธบัตรของสหรัฐฯ อายุ 10 ปี ที่ปรับลดลงตั้งแต่ต้นเดือนพฤศจิกายนจนถึงรอบการประชุม FOMC ส่วนหนึ่งเป็นผลจากผู้ร่วมตลาดเชื่อว่า Fedจะขึ้นดอกเบี้ยได้ช้าลงตามการสื่อสารของคณะกรรมการ FOMC ในระยะหลัง ดังนั้น หากคณะกรรมการ FOMC ยังคงส่งสัญญาณที่จะชะลอการขึ้นอัตราดอกเบี้ยนโยบายต่อไป หรือตัวเลขเศรษฐกิจของสหรัฐฯเริ่มชะลอตัวมากกว่าที่คาด ก็อาจส่งผลต่อมุมมองของตลาดต่อแนวโน้มการขึ้นอัตราดอกเบี้ยของ Fed อัตราผลตอบแทนพันธบัตรระยะยาวของสหรัฐฯ จึงอาจปรับลดลงได้อีก ในทางตรงข้าม หากคณะกรรมการ FOMC ส่งสัญญาณว่าจะขึ้นดอกเบี้ยได้มากกว่าที่ตลาดคาด หรือ ตัวเลขเศรษฐกิจสหรัฐฯ ยังสนับสนุนให้ Fedสามารถขึ้นดอกเบี้ยได้ต่อเนื่อง ก็อาจส่งผลให้อัตราผลตอบแทนพันธบัตรระยะยาวของสหรัฐฯ ปรับสูงขึ้นได้

ข่าวเด่น