อีไอซีคาดการณ์ว่า ในปี 2019 อุปสงค์และอุปทานน้ำมันสำเร็จรูปในภูมิภาคเอเชีย-แปซิฟิกมีปริมาณค่อนข้างสมดุล ทำให้ค่าการกลั่นรวมของอุตสาหกรรมโรงกลั่นในภูมิภาคมีแนวโน้มทรงตัวที่ 4.7-4.9 ดอลลาร์สหรัฐต่อบาร์เรล ใกล้เคียงกับปีก่อนหน้า สำหรับประเทศไทย อีไอซีประเมินว่า ความต้องการใช้น้ำมันสำเร็จรูปในประเทศปี 2019 จะขยายตัวที่ราว 2.0-2.3%YOY เติบโตช้าลงกว่าปีก่อนหน้าที่ขยายตัว 3% เนื่องจากเศรษฐกิจไทยมีแนวโน้มชะลอตัวลง

ค่าการกลั่นรวมจะได้รับแรงหนุนจากค่าการกลั่นของน้ำมันดีเซลและน้ำมันอากาศยาน เนื่องจากอุปสงค์ของน้ำมันเหล่านี้มีแนวโน้มขยายตัวดี แต่อาจถูกกดดันโดยค่าการกลั่นของน้ำมันเบนซินที่อยู่ในระดับต่ำจากภาวะที่มีสต็อกสูงอย่างต่อเนื่อง อย่างไรก็ตาม ในช่วงท้ายของปี 2019 มาตรการควบคุมซัลเฟอร์ในเชื้อเพลิงที่ใช้เดินเรือขององค์กรทางทะเลระหว่างประเทศ (IMO) จะส่งผลให้อุปสงค์น้ำมันดีเซลเพิ่มสูงขึ้นเพื่อทดแทนอุปสงค์ของน้ำมันเตาที่มีปริมาณซัลเฟอร์สูง ซึ่งจะช่วยหนุนให้ค่าการกลั่นรวมปรับระดับสูงขึ้นได้

สถานการณ์อุตสาหกรรมโรงกลั่นในภูมิภาคเอเชีย-แปซิฟิก: อุปทานส่วนเกินของน้ำมันเบนซินและน้ำมันเตาเป็นปัจจัยกดดันค่าการกลั่นรวมสิงคโปร์ในปี 2018 ให้ลดลง มาอยู่ที่ 4.7 ดอลลาร์สหรัฐต่อบาร์เรล หรือหดตัว 11.4%YOY แต่ยังคงสูงกว่าค่าเฉลี่ย 5 ปีที่ผ่านมา (2013-2017) ซึ่งอยู่ที่ 4.5 ดอลลาร์สหรัฐต่อบาร์เรล

โดยการลดลงของค่าการกลั่นรวมสิงคโปร์ (gross refinery margin: GRM)[1] เป็นผลมาจาก 2 ปัจจัยหลัก ได้แก่ 1) crack spread[2] ของน้ำมันเบนซิน หรือส่วนต่างระหว่างราคาน้ำมันเบนซินและน้ำมันดิบดูไบ ปรับตัวลดลง 29.2%YOY มาอยู่ที่ 10.5 ดอลลาร์สหรัฐต่อบาร์เรล ต่ำกว่าค่าเฉลี่ย 5 ปีที่ผ่านมาซึ่งอยู่ที่ 15.2 ดอลลาร์สหรัฐต่อบาร์เรล เนื่องจากอุปทานน้ำมันเบนซินที่เพิ่มขึ้นอย่างรวดเร็วในสหรัฐฯ จากการที่โรงกลั่นใช้ shale oil ในการผลิตเพิ่มขึ้น ทำให้ผลผลิตของน้ำมันสำเร็จรูปชนิดเบา (light distillate) อย่างเช่น น้ำมันเบนซิน เพิ่มขึ้นสูง ในขณะที่อุปสงค์ไม่ได้เติบโตมากนัก ส่งผลให้สต็อกน้ำมันเบนซินมีจำนวนมากและกดดันส่วนต่างราคาน้ำมันเบนซินทั่วโลกให้อยู่ในระดับต่ำ และ 2) ส่วนต่างราคาน้ำมันเตาต่อน้ำมันดิบดูไบเฉลี่ยทั้งปีลดลง 16.7%YOY มาอยู่ที่ -3.6 ดอลลาร์สหรัฐต่อบาร์เรล โดยในครึ่งปีแรก มีอุปทานน้ำมันเตาจำนวนมากจากรัสเซียซึ่งเป็นผู้ส่งออกน้ำมันเตารายใหญ่ในภูมิภาคเอเชีย-แปซิฟิก จึงกดดันส่วนต่างราคาน้ำมันเตาให้ลดลง และแม้ว่าในครึ่งปีหลังส่วนต่างราคาน้ำมันเตาได้ปรับตัวเพิ่มขึ้น เนื่องจากอุปทานน้ำมันเตาลดลงจากปัญหาของสองผู้ผลิตและส่งออกน้ำมันเตารายใหญ่ในตลาดภูมิภาค กล่าวคือ อิหร่านถูกสหรัฐฯ คว่ำบาตรจึงทำให้ไม่สามารถส่งออกน้ำมันเตาได้ และน้ำมันเตาที่เข้าสู่ตลาดสิงคโปร์ไม่ตรงตามมาตรฐานเนื่องจากมีปัญหาในการกักเก็บระหว่างการขนส่ง ส่งผลให้เกิดการขาดแคลนน้ำมันเตาในตลาดภูมิภาค จึงช่วยหนุนให้ส่วนต่างราคาน้ำมันเตาสูงขึ้นในช่วงครึ่งปีหลัง แต่ส่วนต่างราคาน้ำมันเตาเฉลี่ยทั้งปียังคงต่ำกว่าค่าเฉลี่ยของปีก่อนหน้า

อย่างไรก็ดี แม้ว่าค่าการกลั่นรวมสิงคโปร์ในปี 2018 จะลดลง แต่ยังคงอยู่สูงกว่าค่าเฉลี่ย 5 ปีที่ผ่านมา เนื่องจากมีแรงหนุนจากส่วนต่างราคาน้ำมันสำเร็จรูปชนิดกลาง (middle distillate) ได้แก่ น้ำมันดีเซลและน้ำมันอากาศยาน ที่เติบโตดี เนื่องจากการขยายตัวของอุปสงค์น้ำมันเหล่านี้ตามการเติบโตของเศรษฐกิจในภูมิภาค โดยส่วนต่างราคาน้ำมันดีเซลเฉลี่ยทั้งปีอยู่ที่ 15.6 ดอลลาร์สหรัฐต่อบาร์เรล เพิ่มขึ้น 16.8%YOY และอยู่ในระดับใกล้เคียงกับค่าเฉลี่ย 5 ปีที่ผ่านมาซึ่งอยู่ที่ 15.5 ดอลลาร์สหรัฐต่อบาร์เรล สำหรับส่วนต่างราคาน้ำมันอากาศยานปรับตัวเพิ่มขึ้น 26.2%YOY มาอยู่ที่ระดับ 15.4 ดอลลาร์สหรัฐต่อบาร์เรล สูงกว่าค่าเฉลี่ย 5 ปีที่ผ่านมาซึ่งอยู่ที่ 14.2 ดอลลาร์สหรัฐต่อบารร์เรล

สถานการณ์อุตสาหกรรมโรงกลั่นในไทย: ในปี 2018 ค่าการกลั่นรวมของโรงกลั่นไทยเฉลี่ยทั้งปีหดตัว 9.6%YOY แต่ยังเคลื่อนตัวในกรอบค่าเฉลี่ย 5 ปีที่ผ่านมา ค่าการกลั่นรวมของไทยอยู่ที่ 5.8 ดอลลาร์สหรัฐต่อบาร์เรล3 ใกล้เคียงกับค่าเฉลี่ย 5 ปีที่ผ่านมาซึ่งอยู่ที่ 5.9 ดอลลาร์สหรัฐต่อบาร์เรล เคลื่อนไหวตามค่าการกลั่นรวมที่สิงคโปร์ เนื่องจากอุตสาหกรรมโรงกลั่นไทยใช้ราคาอ้างอิงของน้ำมันดิบและน้ำมันสำเร็จรูปจากการซื้อขายในสิงคโปร์ รวมค่าขนส่งเป็นเพดานราคา เพื่อให้ราคาสามารถสะท้อนอุปสงค์และอุปทานน้ำมันในภูมิภาคเอเชีย-แปซิฟิก และสามารถแข่งขันกับโรงกลั่นอื่นในภูมิภาคได้ จึงแสดงให้เห็นว่า การเปลี่ยนแปลงของราคาและค่าการกลั่นรวมของอุตสาหกรรมโรงกลั่นไทยจะขึ้นอยู่กับการเปลี่ยนแปลงของตลาดในภูมิภาคนี้ด้วย

ปริมาณการใช้น้ำมันสำเร็จรูปในประเทศปี 2018 ขยายตัวดีที่ 3.1%YOY มาอยู่ที่ 56,348 ล้านลิตร จาก 54,674 ล้านลิตรในปีก่อนหน้า สอดคล้องกับสภาพเศรษฐกิจในประเทศโดยรวมที่เติบโตดี โดยความต้องการใช้น้ำมันเบนซินอยู่ที่ 11,373 ล้านลิตร เพิ่มขึ้น 3.1%YOY ใกล้เคียงกับอัตราการเติบโตปีก่อนหน้า ขยายตัวตามการบริโภคภาคเอกชนที่เติบโตดี และยังคงมีแรงหนุนจากการเติบโตของยอดขายรถยนต์ซึ่งได้อานิสงส์จากการกลับมาซื้อรถยนต์ของกลุ่มผู้ซื้อรถคันแรกที่หมดภาระหนี้เก่า การกระตุ้นยอดขายของบริษัทรถยนต์และข้อเสนอสินเชื่อต่างๆ ขณะที่ความต้องการใช้น้ำมันดีเซลเพิ่มขึ้นมาอยู่ที่ 23,603 ล้านลิตร ขยายตัวที่ 1.5%YOY ตามการเติบโตของเศรษฐกิจและภาคขนส่งในประเทศ สำหรับความต้องการใช้น้ำมันอากาศยานขยายตัว 5.2%YOY มาอยู่ที่ 7,103 ล้านลิตร เป็นผลมาจากจำนวนของเที่ยวบินที่ขยายตัวได้ดี

ในแง่ของความต้องการใช้น้ำมันเตาอยู่ที่ 2,198 ล้านลิตร เพิ่มขึ้น 4.5%YOY ซึ่งได้รับแรงหนุนจากภาคการขนส่งทางเรือที่ขยายตัวดีตามภาคการส่งออก นอกจากนี้ ความต้องการใช้ก๊าซปิโตรเลียมเหลวขยายตัว 4.7%YOY มาอยู่ที่ 12,071 ล้านลิตร ขยายตัวสูงกว่าอัตราการเติบโตเฉลี่ย 5 ปีที่ผ่านมา เป็นผลจากความต้องการใช้ในภาคครัวเรือนที่สูงขึ้นและภาคปิโตรเคมีเปลี่ยนมาใช้ก๊าซปิโตรเลียมเหลวเป็นวัตถุดิบในการผลิตมากขึ้น เนื่องจากวัตถุดิบชนิดอื่นมีราคาสูงขึ้น

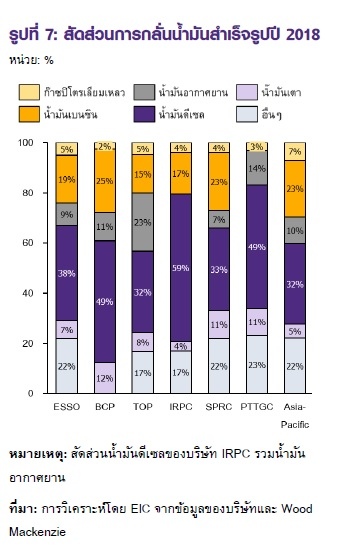

.jpg)

ปริมาณการส่งออกน้ำมันสำเร็จรูปของไทยปี 2018 หดตัว 7.3%YOY แต่มูลค่าการส่งออกเพิ่มขึ้น 8.1%YOY ปริมาณการส่งออกลดลงจาก 12,796 ล้านลิตรในปีก่อนหน้ามาอยู่ที่ 11,857 ล้านลิตรในปี 2018 คิดเป็นสัดส่วน 19% ของการผลิตน้ำมันสำเร็จรูปในประเทศทั้งหมด ทั้งนี้มากกว่า 90% ส่งออกไปประเทศในอาเซียน โดยเฉพาะสิงคโปร์ กัมพูชา เวียดนาม และสปป.ลาว ในขณะที่มูลค่าส่งออกเพิ่มขึ้นจาก 177,939 ล้านบาทในปีก่อนหน้ามาอยู่ที่ 192,289 ล้านบาท เป็นผลมาจากราคาของน้ำมันสำเร็จรูปชนิดกลางที่อยู่ในระดับสูงประกอบกับราคาน้ำมันเตาที่เพิ่มสูงขึ้นในช่วงครึ่งปีหลัง ทำให้มูลค่าการส่งออกปรับตัวสูงขึ้นแม้ว่าปริมาณการส่งออกโดยรวมจะลดลง

การลดลงของปริมาณการส่งออกเป็นผลมาจากปริมาณการส่งออกของน้ำมันเบนซินลดลง 61.9%YOY ตามภาวะตลาดที่อุปทานเพิ่มขึ้นสูงกว่าอุปสงค์ ขณะที่ปริมาณการส่งออกน้ำมันดีเซลเพิ่มขึ้น 26.2%YOY ตามความต้องการในตลาดที่ขยายตัวดี โดยเฉพาะจากประเทศกลุ่ม CLMV ที่เศรษฐกิจขยายตัวสูงซึ่งเป็นปัจจัยสนับสนุนต่อความต้องการใช้น้ำมันดีเซลในประเทศเหล่านี้ สำหรับการส่งออกน้ำมันอากาศยานเติบโตดีที่ 37.0%YOY โดยส่งออกไปเวียดนาม กัมพูชา และสิงคโปร์ เนื่องจากความต้องการสูงในตลาดตามภาวะการท่องเที่ยวและการค้าระหว่างประเทศที่เติบโตดี ส่วนการส่งออกก๊าซปิโตรเลียมเหลวเพิ่มขึ้นที่ 61.3%YOY เป็นผลต่อเนื่องจากการเปิดเสรีนำเข้า-ส่งออกก๊าซปิโตรเลียมเหลว โดยส่วนมากส่งออกไปยังเวียดนาม ขณะที่ปริมาณการส่งออกน้ำมันเตาอ่อนตัวลงเล็กน้อย 1.1%YOY ซึ่งลดลงจากปริมาณการส่งออกไปสิงคโปร์ แต่ถูกชดเชยโดยการเพิ่มของปริมาณการส่งออกไปจีนที่ต้องการน้ำมันเตาที่มีซัลเฟอร์ต่ำเพิ่มขึ้นเนื่องจากประกาศมาตรการควบคุมซัลเฟอร์ในเชื้อเพลิงเดินเรือ

แนวโน้มค่าการกลั่นรวมของภูมิภาค และอุปสงค์น้ำมันสำเร็จรูปในประเทศ ปี 2019: อีไอซีประเมินว่า ในปี 2019 ค่าการกลั่นรวมในภูมิภาคเอเชีย-แปซิฟิกมีแนวโน้มทรงตัวอยู่ที่ 4.7-4.9 ดอลลาร์สหรัฐต่อบาร์เรล International Energy Agency (IEA)[3] คาดการณ์ว่า อุปสงค์ของน้ำมันสำเร็จรูปในภูมิภาคเอเชีย-แปซิฟิกอาจเติบโตเพิ่มขึ้นประมาณ 800,000 บาร์เรลต่อวันตามสภาพเศรษฐกิจ ในขณะที่กำลังการผลิตใหม่สุทธิอาจอยู่ที่ราว 900,000 บาร์เรลต่อวัน จากโรงกลั่นที่เปิดใหม่ในมาเลเซีย จีน และซาอุดีอาระเบีย ทำให้อุปสงค์และอุปทานน้ำมันสำเร็จรูปในตลาดภูมิภาคมีแนวโน้มค่อนข้างสมดุล ส่งผลให้ค่าการกลั่นรวมยังสามารถทรงตัวอยู่ได้ในระดับที่ดี

นอกจากนี้ ส่วนต่างราคาของน้ำมันสำเร็จรูปชนิดกลางจะเป็นตัวขับเคลื่อนค่าการกลั่นรวมในปี 2019 เนื่องจากอุปสงค์ยังคงมีแนวโน้มขยายตัวได้ตามสภาพเศรษฐกิจ อย่างไรก็ตาม ค่าการกลั่นรวมยังคงถูกกดดันจากส่วนต่างราคาน้ำมันเบนซินที่ยังคงมีสต็อกสูง อีกทั้งกำลังการผลิตใหม่ที่เกิดขึ้นในภูมิภาคเอเชีย-แปซิฟิก เช่น โรงกลั่น Rapid ในมาเลเซีย โรงกลั่น Hengli ในจีน และโรงกลั่น Jizan ในซาอุดีอาระเบีย ซึ่งคิดรวมเป็นประมาณ 75% ของกำลังการผลิตใหม่ เน้นการผลิตเพื่อรองรับผลิตภัณฑ์ปิโตรเคมี จึงคาดว่าผลผลิตแนฟทาอาจเพิ่มขึ้นเพื่อมาเป็นวัตถุดิบสำหรับการผลิตปิโตรเคมี ทำให้ผลผลิตของน้ำมันเบนซินที่เป็นผลผลิตร่วม (by-products) อาจมีปริมาณสูงขึ้น ซึ่งจะกดดันต่อส่วนต่างราคาน้ำมันเบนซินให้ต่ำลงอีก

สำหรับอุปสงค์น้ำมันสำเร็จรูปในประเทศมีแนวโน้มชะลอตัวลงที่ 2.0-2.3%YOY ในปี 2019 อีไอซีประเมินว่า อุปสงค์น้ำมันดีเซลปี 2019 มีแนวโน้มเติบโตดีที่ราว 1.7-1.9%YOY เทียบกับปีก่อนหน้าที่ขยายตัว 1.5% โดยได้แรงหนุนจากการขนส่งของภาคอุตสาหกรรมในประเทศซึ่งมีอัตราการใช้กำลังผลิตที่สูงขึ้น ในขณะที่อุปสงค์ของน้ำมันเบนซินมีแนวโน้มชะลอตัวเล็กน้อยอยู่ในกรอบ 2.5-2.7%YOY เทียบกับปีก่อนหน้าที่เติบโต 3.1% แม้ว่าความต้องการใช้น้ำมันเบนซินจะได้รับอานิสงส์จากจำนวนยอดขายรถยนต์และจักรยานยนต์ที่มีแนวโน้มขยายตัวดีต่อเนื่องจากปีก่อนและการฟื้นตัวของการบริโภคภาคเอกชน แต่อาจถูกกดดันจากประสิทธิภาพการใช้น้ำมันที่ดีขึ้นของเครื่องยนต์ใหม่ซึ่งทำให้อุปสงค์ชะลอตัวลง

ส่วนอุปสงค์น้ำมันอากาศยานมีแนวโน้มเติบโตช้าลงที่ 3.3-3.7%YOY ตามภาคการท่องเที่ยวที่มีแนวโน้มขยายตัวชะลอลง แม้ว่าจะมีปัจจัยหนุนจากการฟื้นตัวของจำนวนนักท่องเที่ยวจีนและการขยายตัวของการเดินทางท่องเที่ยวของโลก แต่อาจถูกกดดันโดยความเสี่ยงจากการชะลอตัวของเศรษฐกิจโลก ส่วนอุปสงค์ของน้ำมันเตามีแนวโน้มเติบโตในอัตราที่ช้าลง 2.0-2.3%YOY เนื่องจากอุปสงค์ของภาคขนส่งทางเรืออาจชะลอลงตามภาวะการค้าโลกจากปัจจัยเรื่องสงครามการค้า สำหรับอัตราการเติบโตของอุปสงค์ของก๊าซปิโตรเลียมเหลวอาจอยู่ในกรอบ 1.0-1.2%YOY เนื่องจากการใช้แอลพีจีในรถยนต์ปรับตัวลงจากราคาน้ำมันที่ต่ำ และจำนวนของสถานีเติมแอลพีจีลดลง แต่ยังคงมีแรงหนุนจากการใช้แอลพีจีของภาคครัวเรือนที่ยังคงขยายตัวอยู่

นอกจากนี้ ในช่วงท้ายของปี 2019 มาตรการ IMO2020 จะเริ่มเข้ามามีบทบาทในอุตสาหกรรมโรงกลั่น ผ่านการเพิ่มขึ้นของอุปสงค์น้ำมันดีเซล องค์กรทางทะเลระหว่างประเทศ (International Maritime Organization: IMO) ออกมาตรการควบคุมการปล่อยซัลเฟอร์ของเชื้อเพลิงที่ใช้ในการเดินเรือสมุทร ลดลงจาก 3.5% เหลือ 0.5% มีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2020 ทำให้ผู้ประกอบการเดินเรือสมุทรต้องเปลี่ยนไปใช้เชื้อเพลิงที่สะอาดกว่า ซึ่งความต้องการใช้น้ำมันเชื้อเพลิงจากภาคการเดินเรือสมุทรคิดเป็น 5% ของความต้องการใช้น้ำมันสำเร็จรูปทั้งหมดในโลก มาตรการ IMO2020 นี้จะส่งผลให้ผู้ประกอบการเดินเรือสมุทรที่ปัจจุบันใช้น้ำมันเตาที่มีซัลเฟอร์สูงต้องหาทางลดการปล่อยซัลเฟอร์ โดยการติดตั้งระบบบำบัดไอเสีย หรือการเปลี่ยนไปใช้เชื้อเพลิงประเภทอื่นในการเดินเรือที่สะอาดกว่า เช่น ก๊าซธรรมชาติเหลว (liquefied natural gas: LNG) หรือน้ำมันเชื้อเพลิงที่มีซัลเฟอร์ต่ำ

อย่างไรก็ตาม ในช่วงระยะสั้นนี้ ด้วยข้อจำกัดทางด้านเทคนิคและระยะเวลาการลงทุนทำให้ผู้ประกอบการเดินเรือสมุทรส่วนใหญ่ยังไม่เลือกที่จะติดตั้งระบบบำบัดไอเสีย หรือเปลี่ยนไปใช้เครื่องยนต์ที่รองรับก๊าซธรรมชาติเหลว ดังนั้น การใช้น้ำมันเชื้อเพลิงที่มีซัลเฟอร์ต่ำซึ่งมีเครื่องยนต์รองรับอยู่แล้วจึงเป็นทางเลือกที่ผู้ประกอบการเดินเรือระหว่างประเทศเลือกทำ สำหรับผู้ประกอบการโรงกลั่น ในแง่ของการกลั่นน้ำมันที่มีซัลเฟอร์ต่ำนั้นมี 2 ทางเลือกคือ น้ำมันเตาที่มีซัลเฟอร์ต่ำมากและน้ำมันดีเซล ซึ่งทางเลือกแรกนั้นสามารถกลั่นได้โดยการอัปเกรดหน่วยกลั่น แต่ใช้เงินลงทุนสูงและการเพิ่มปริมาณการผลิตนั้นยังคงมีข้อจำกัดในระยะสั้น ทำให้อุปทานไม่เพียงพอต่อความต้องการ ในขณะที่ทางเลือกที่สองนั้นมีข้อจำกัดน้อยกว่า เพราะว่าโรงกลั่นสามารถผลิตน้ำมันดีเซลออกมาได้อยู่แล้ว ในช่วงท้ายของปี 2019 จึงอาจเริ่มเห็นสัญญาณการเพิ่มขึ้นของอุปสงค์น้ำมันดีเซล เนื่องจากผู้ประกอบการเดินเรือสมุทรเริ่มทยอยซื้อน้ำมันดีเซลไว้ใช้ ทั้งนี้ Bank of America Merrill Lynch ประมาณการว่า ในปี 2020 ความต้องการใช้น้ำมันดีเซลจากภาคการเดินเรือสมุทรทั่วโลกมีแนวโน้มเพิ่มขึ้นอีก 1.45 ล้านบาร์เรลต่อวัน หรืออัตราเติบโตคิดเป็น 5% จากปีก่อนหน้า

การเพิ่มขึ้นของอุปสงค์น้ำมันดีเซลนี้จะส่งแรงหนุนต่อค่าการกลั่นรวมของอุตสาหกรรมโรงกลั่นในภูมิภาคเอเชีย-แปซิฟิกและไทย อุปสงค์น้ำมันดีเซลที่มีแนวโน้มเพิ่มขึ้นจากมาตรการ IMO2020 จะส่งผลให้ส่วนต่างราคาน้ำมันดีเซลเพิ่มขึ้น จึงเป็นปัจจัยหนุนต่อค่าการกลั่นรวมของอุตสาหกรรมโรงกลั่นในช่วงท้ายของปี 2019 และอาจส่งผลอย่างต่อเนื่องตลอดปี 2020 โดยเฉพาะในภูมิภาคเอเชีย-แปซิฟิกและไทยที่มีสัดส่วนการกลั่นน้ำมันดีเซลโดยเฉลี่ยสูงสุด นอกจากนี้อาจเห็นโรงกลั่นปิดซ่อมบำรุงในช่วงปี 2019 เพื่อปรับเปลี่ยนสัดส่วนการกลั่นน้ำมันสำเร็จรูป โดยเพิ่มสัดส่วนของน้ำมันดีเซลให้สูงขึ้น อย่างไรก็ตาม การขยายตัวของค่าการกลั่นรวมอาจถูกจำกัดด้วยปัจจัยกดดันจากส่วนต่างราคาน้ำมันสำเร็จรูปชนิดอื่นที่ลดลง กล่าวคือ ส่วนต่างราคาน้ำมันเตาที่อุปสงค์จะลดลงจากภาคการเดินเรือสมุทรซึ่งเป็นผู้ใช้หลัก และส่วนต่างราคาน้ำมันสำเร็จรูปชนิดอื่นที่มีอุปทานเพิ่มขึ้นจากการเพิ่มปริมาณผลิตน้ำมันดีเซล โดยเฉพาะน้ำมันเบนซินที่ปัจจุบันมีอุปทานล้นตลาด

อย่างไรก็ตาม ผลบวกของมาตรการ IMO2020 ต่อน้ำมันดีเซลนั้นอาจจำกัดอยู่แค่ระยะสั้นและมีแนวโน้มลดลงในระยะกลาง หลังปี 2020 อุปสงค์น้ำมันดีเซลจากผู้ประกอบการเดินเรือสมุทรอาจลดลง เนื่องจากผู้ประกอบการเดินเรือสมุทรอาจมีทางเลือกอื่นที่มีต้นทุนต่ำกว่า เช่น อาจมีการปรับโครงสร้างเครื่องยนต์ของเรือเพื่อรองรับเชื้อเพลิงชนิดอื่นที่ราคาถูกกว่า ส่วนในแง่ของโรงกลั่น อุปทานของน้ำมันชนิดอื่นที่มีซัลเฟอร์ต่ำมีแนวโน้มสูงขึ้น จากการลงทุนอัปเกรดโรงกลั่นให้สามารถผลิตน้ำมันที่มีซัลเฟอร์ต่ำได้ ซึ่งปัจจุบันเริ่มมีหลายโรงกลั่นได้ลงทุนแล้วและคาดว่าจะเสร็จสิ้นหลังปี 2020 ดังนั้นอุปทานของน้ำมันเหล่านี้จะสามารถเติมเต็มความต้องการใช้จากภาคการเดินเรือสมุทร ทำให้ความต้องการน้ำมันดีเซลจากภาคการเดินเรือสมุทรมีแนวโน้มลดลง ส่งผลให้ส่วนต่างราคาน้ำมันดีเซลปรับตัวลง

ข่าวเด่น