หลายคนน่าจะเคยฝันอยากมีอิสรภาพทางการเงินก็เลยมุ่งหน้าเข้าสู่ เส้นทางการลงทุนและทุ่มหมดตัวด้วยความฝันที่จะเกษียณให้เร็วที่สุด แต่พอเอาเข้าจริงก็ไปไม่ถึงฝั่งกันทุกคนเพราะการลงทุนมีความเสี่ยง ถ้าสถานการณ์การลงทุนไม่เป็นไปตามที่คาดแทนที่จะได้กำไรกลับขาดทุนถูกลดทอนความมั่งคั่งเข้าเนื้อไปอีก

แล้วที่แย่ไปกว่านั้นคือ บางคนมีภาระต้องเลี้ยงดูครอบครัว มีภาระหนี้บ้าน หนี้รถและยังมีค่าใช้จ่ายรายเดือนอีกมาก ดังนั้นหากเอาเงินทั้งหมดทุ่มไปกับการลงทุนแล้วพลาด ยิ่งทำให้ห่างไกลจากอิสรภาพทางการเงินเข้าไปใหญ่

มิสเตอร์ตลาดหลักทรัพย์ฯขอบอกว่าหนทางที่ดีที่สุด คุณควรวางแผนจัดสรรเงินลงทุนไปในสินทรัพย์ต่างๆ เพื่อกระจายความเสี่ยง ตามคำกล่าวที่ว่า“อย่าใส่ไข่ไว้ในตระกร้าใบเดียว”เพราะเมื่อเกิดความเสียหายขึ้นมาจะได้ไม่สูญเสียเงินไปทั้งหมด

ดังนั้นการรู้ถึงความสามารถในการรับความเสี่ยงของคุณและสินทรัพย์ที่ลงทุนรวมไปถึงการจัดพอร์ตลงทุนให้เหมาะสมกับความเสี่ยง จึงเป็นเรื่องที่สำคัญมากและไม่ใช่เรื่องยาก

มิสเตอร์ตลาดหลักทรัพย์ฯจึงแนะนำให้คุณลองทำตาม “4 ขั้นตอนออกแบบพอร์ตกองทุนรวมแบบ DIY” ดังนี้

คุณต้องกำหนดเป้าหมายของพอร์ตการลงทุนก่อน โดยแยกพอร์ตลงทุนตามแต่ละเป้าหมาย เพราะมีเงื่อนไขแตกต่างกันออกไปตามลำดับความสำคัญและระยะเวลาที่ต้องบรรลุเป้าหมาย ซึ่งจะมีผลต่อการเลือกประเภทกองทุนให้เหมาะสมกับความเสี่ยงและผลตอบแทนที่คุณคาดหวังของแต่ละพอร์ต

ตัวอย่างเช่น เป้าหมายเก็บเงินดาวน์เพื่อซื้อบ้าน 300,000 บาท ในอีก 3 ปี เป็นเป้าหมายระยะสั้นที่สำคัญ ถ้าไม่อยากให้พลาดก็ไม่ควรเลือกลงทุนกองทุนที่มีความเสี่ยงสูงมากเพราะมีโอกาสขาดทุนสูง

หรือเป้าหมายคุณต้องการเก็บเงินไว้ใช้ในยามเกษียณ 3,000,000 บาท ในอีก 30 ปี เป็นเป้าหมายที่สำคัญเช่นกัน แต่มีระยะเวลาในการลงทุนนาน คุณสามารถเลือกลงทุนในกองทุนที่มีความเสี่ยงสูงได้ เพราะหากพิจารณาผลตอบแทนย้อนหลังจะพบว่าระยะเวลาจะช่วยถัวเฉลี่ยความเสี่ยงและมีโอกาสได้รับผลตอบแทนที่สูงกว่า

ขณะเดียวกันคุณต้องสำรวจตนเอง พิจารณาระดับความเสี่ยงที่ยอมรับได้ทั้งในแง่ของทัศนคติที่มีต่อการลงทุน อายุ ฐานะ การเงินและความอดทนต่อการขาดทุน เช่น วัยเริ่มทำงาน อายุน้อย ไม่มีภาระ มีระยะเวลาในการลงทุนยาว ก็สามารถรับความเสี่ยงได้สูงแต่หากเป็นวัยกลางคน มีภาระเยอะแถมเหลือเวลาลงทุนไม่นานก็จะรับความเสี่ยงได้ต่ำ

รวมถึงการจัดพอร์ตการลงทุนให้สอดคล้องกับระดับความเสี่ยงและเป้าหมายการลงทุน

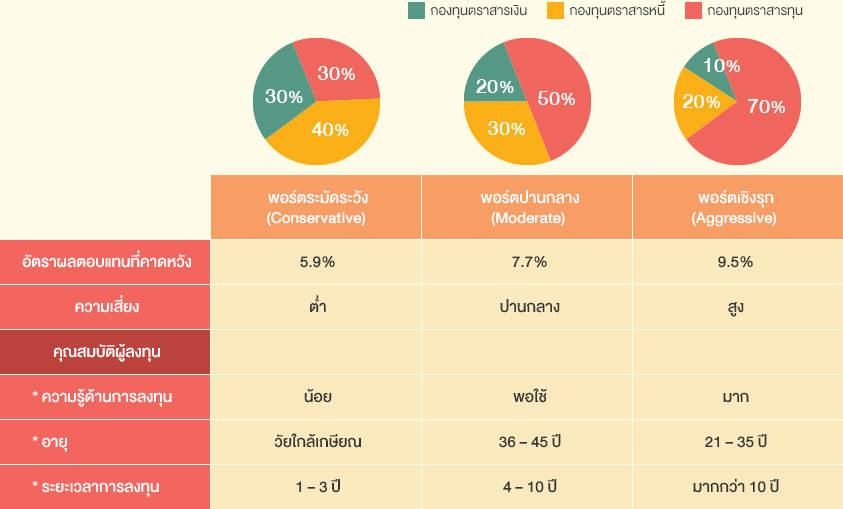

ดัวอย่างเช่น เป้าหมายคุณต้องการเก็บเงินดาวน์เพื่อซื้อบ้าน 300,000 บาท ในอีก 3 ปี ไม่อยากให้เงินเก็บก้อนนี้เสี่ยงมากก็อาจจะจัดพอร์ตแบบระมัดระวัง(Conservative)เป็นกองทุนรวมตราสารเงิน 30% กองทุนรวมตราสารหนี้ 40% และกองทุนรวมตราสารทุน 30% ก็จะได้ผลตอบแทนเฉลี่ยประมาณ 5.9% ต่อปี

เป้าหมายเก็บเงินไว้ใช้ในยามเกษียณมีระยะเวลายาว สามารถจัดพอร์ตตามช่วงวัยได้ เช่น วัยเริ่มทำงาน สามารถรับความเสี่ยงสูงได้ อาจจัดพอร์ตเชิงรุก (Aggressive) เป็นกองทุนรวมตราสารเงิน 10% กองทุนรวมตราสารหนี้ 20% และกองทุนรวมตราสารทุน 70% ผลตอบแทนเฉลี่ยประมาณ 9.5% ต่อปี

ส่วนวัยกลางคนสามารถรับความเสี่ยงได้ปานกลาง เพราะมีภาระครอบครัวมากขึ้น อาจจัดพอร์ตเชิงปานกลาง (Moderate) เป็นกองทุนรวมตราสารเงิน 20% กองทุนรวมตราสารหนี้ 30% และกองทุนรวมตราสารทุน 50% ผลตอบแทนเฉลี่ยประมาณ 7.7% ต่อปี

ตัวอย่างการจัดพอร์ตการลงทุนในกองทุนรวมตามระดับความเสี่ยงที่คุณยอมรับได้ สมมติฐานอัตราผลตอบแทนต่อปี กองทุนตราสารทุน 12% หรือ กองทุนตราสารหนี้ 5% และกองทุนตราสารเงิน 1%

ตัวอย่างการจัดพอร์ตการลงทุนสำหรับผู้ที่รับความเสี่ยงได้ปานกลาง

หลังจากจัดพรอ์ตเรียบร้อยแล้วคุณสามารถเริ่มลงทุนได้เลย ที่สำคัญคือต้องลงทุนตามแผนอย่างมีวินั โดยหมั่นตรวจสอบผลการดำเนินงานของกองทุนรวมเพื่อปรับเปลี่ยนแนวทางให้เหมาะสมตามเป้าหมายที่วางไว้จนประสบความสำเร็จ

สำหรับข้อมูลเกี่ยวกับกองทุนรวมศึกษาได้ไม่ยาก ดังนั้นการออกแบบพอร์ตกองทุนรวมตามสไตล์ของตนเองจึงทำได้ง่ายๆโดยปรับสัดส่วนการลงทุนให้สอดคล้องกับเป้าหมาย พิจารณาความเสี่ยง จัดพอร์ตการลงทุนและเริ่มลงทุนอย่างมีวินัยจนคุณประสบความเร็จ โชคดี Folk

ข่าวเด่น