บทวิจัยและบทความอ้างอิงว่าตลาดหุ้นไทยให้ผลตอบแทนเฉลี่ย 8-12%ต่อปีและถ้าใช้กฎของ 72 ก็พอจะกะได้ว่า การลงทุนในหุ้น 6-9 ปี จะทำให้เงินลงทุนเริ่มต้นเพิ่มขึ้นเป็น 1 เท่าตัว ที่ผ่านมานักวางแผนการเงินส่วนมากจะใช้ค่าสถิติประมาณนี้เป็นผลตอบแทนคาดการณ์ เพื่อวางแผนลงทุนแต่ในความเป็นจริงคุณสามารถสร้างผลตอบแทนระดับนี้จากตลาดหุ้นไทยได้จริงหรือไม่

มิสเตอร์ตลาดหลักทรัพย์ฯ คุณณัฐพงษ์ อภินันท์กูล และคุณเสกสรร โตวิวัฒน์ ขอแนะนำวิธีง่ายที่สุด ซึ่งอาจเทียบดูผลตอบแทนจากการลงทุนใน LTF ซึ่งมีการลงทุนในตลาดหุ้นไทยเป็นหลัก พบว่าบาง Lot ที่ถือมาครบหรือเกินกว่า 5 ปี ได้ผลตอบแทนเกินเท่าตัวก็มี บาง Lot ก็ได้กำไรบ้างแต่ไม่มากนักและบาง Lot ก็ยังขาดทุนอยู่

มาถึงตอนนี้คุณคงมีคำถามว่า Lot ที่ครบ 5 ปีแล้วแต่ยังกำไรน้อยหรือยังขาดทุน ถ้าถือรอไปให้ถึง 6-9 ปี ตามค่าเฉลี่ยของผลตอบแทนแล้ว เงินลงทุนจะเพิ่มขึ้นเป็นเท่าตัวหรือไม่ คำถามนี้ตอบยากเพราะคำตอบไม่ได้ขึ้นอยู่กับว่าตอนซื้อ ซื้อถูกหรือซื้อแพงเพียงอย่างเดียว แต่ยังขึ้นอยู่กับว่าตอนจะขายตลาดเป็นอย่างไร

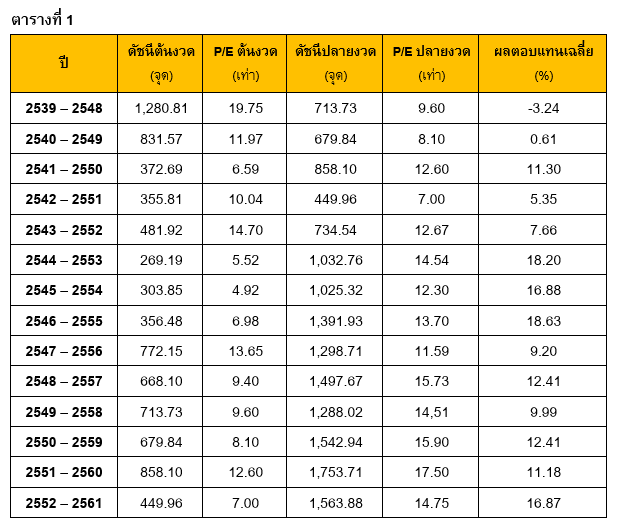

ค่าเฉลี่ยผลตอบแทน 8-12% ต่อปีนั้น เป็นค่าเฉลี่ยในระยะยาว ส่วนผลตอบแทนเฉลี่ยที่เกิดขึ้นในแต่ละช่วงจะแตกต่างกันไป ในตารางที่ 1 ได้แสดงผลตอบแทนเฉลี่ยแบบทบต้นของการลงทุน 10 ปี เป็นช่วงๆโดยคำนวณจากดัชนีหุ้น บวกเงินปันผลตั้งแต่ปี 2559-2561

ค่าสถิติในอดีตแสดงถึงความผันผวนของตลาดหุ้นไทยที่ซื้อแล้ว ถือลงทุนมาเป็นเวลา 10 ปี จะได้รับผลตอบแทน -3.24% ถึง +18.63% ต่อปี หากไปดูที่ดัชนีตอนต้นงวดและตอนปลายงวด พบว่าการได้รับผลตอบแทนที่ดีไม่ได้ขึ้นอยู่กับการซื้อในราคาถูกเพียงอย่างเดียวแต่ต้องลุ้นด้วยว่าตอนขายราคาจะเป็นอย่างไร หากจะพิจารณาว่าช่วงของการซื้อขาย (ต้นปีที่ 1และสิ้นปีที่ 10) นั้นเป็นอย่างไร โดยดูจากความถูกความแพงของราคาหุ้นในตลาดที่พิจารณาจากค่า P/E Ratio

สิ่งที่เกิดขึ้นในช่วงปี 2540-2549 ที่ตอนเข้าซื้อดัชนีไม่ได้มีความแพงนัก P/E Ratio 12 เท่า แต่เมื่อครบ 10 ปี ตลาดกลับมีราคาถูกลงโดยเปรียบเทียบ P/E Ratio เหลือ 8 เท่า ในช่วง 10 ปีนั้น ได้ผลตอบแทนเฉลี่ยเพียง 0.61%ต่อปี หรือในช่วงปี 2542-2551 ก็มีลักษณะการปรับตัวของตลาดใกล้เคียงกันในช่วงหลายปีที่ผ่านมาค่า P/E Ratio ของตลาดหุ้นไทยทรงตัวอยู่ในระดับสูง ส่งผลให้ค่าเฉลี่ยของการลงทุนรอบ 10 ปี มีระดับใกล้เคียงและสูงกว่าค่าเฉลี่ยทั้งหมด DCA ช่วยลดความผันผวนของผลตอบแทน จากความไม่แน่นอนของการคาดการณ์ผลตอบแทนที่ได้รับ ย่อมกระทบต่อสมมติฐานผลตอบแทนที่ใช้ในการวางแผนการลงทุน โดยเฉพาะสำหรับเป้าหมายสำคัญที่ไม่ต้องการให้การคาดการณ์ด้านตัวเลขเป้าหมายผิดพลาดมากนัก

วิธีหนึ่งที่ช่วยลดความผันผวนของผลตอบแทน คือการซื้อแบบถัวเฉลี่ย (Dollar Cost Averaging - DCA) ตารางที่ 2 ได้แสดงผลตอบแทนเปรียบเทียบระหว่างการลงทุนครั้งเดียวตอนต้นงวดแล้วถือลงทุน 10 ปี กับการ DCA ทุกต้นปีด้วยจำนวนเงินเท่าๆกันตอนต้นปี

กลยุทธ์ DCA เป็นเครื่องมือสร้างวินัยการลงทุนได้ยอดเยี่ยมและยังช่วยให้ได้รับผลตอบแทนจากการลงทุนที่ไม่แตกต่างกันมากนักในแต่ละช่วง เมื่อเทียบกับการลงทุนเพียงครั้งเดียว พบว่าค่าความเสี่ยง (ความผันผวน)ของผลตอบแทน (Standard Deviation)ของการลงทุนครั้งเดียวอยู่ที่ 6.43%ต่อปีและมีค่าเฉลี่ยของผลตอบแทนอยู่ที่ 10.53% ต่อปีและการลงทุนแบบ DCA มีค่าความเสี่ยงต่ำกว่ากันครึ่งหนึ่งหรือเพียง 3.48%ต่อปี และมีค่าเฉลี่ยผลตอบแทนสูงกว่าที่ 12.68% ต่อปี (คำนวณจากผลตอบแทนช่วง 10 ปี ของการลงทุนปี 2539-2561)

แม้การเปรียบเทียบกันตรงๆแบบนี้จะไม่ค่อยถูกต้องนัก เพราะมีเรื่องระยะเวลาของเงินก้อนหลังๆเข้ามาเกี่ยวข้อง ซึ่งการลงทุนแบบ DCA ในหุ้นสามารถกำหนดผลตอบแทนคาดหวังให้อยู่ในกรอบของค่าเฉลี่ยมากกว่าการลงทุนครั้งเดียวและรับความผันผวนน้อยกว่าการลงทุนเพียงครั้งเดียว

ความเสี่ยงจากลำดับผลตอบแทน

การนำกลยุทธ์การลงทุนแบบ DCA มาใช้ในแผนการลงทุน ยังมีข้อควรระวังเพิ่มเติม คือหากตลาดหุ้นปรับตัวลดลงในช่วงปีท้ายๆ เมื่อใกล้ถึงเป้าหมายผลตอบแทนรวมที่ได้รับ อาจจะมีระดับต่ำกว่าค่าเฉลี่ยโดยรวมและอาจต่ำกว่าค่าเฉลี่ยของการลงทุนเพียงครั้งเดียว เช่นที่เกิดในช่วงปี 2542-2551และปี 2552-2561 ความเสี่ยงในลักษณะนี้เรียกว่า ความเสี่ยงจากลำดับผลตอบแทน (Sequence of return risk)

ทั้งนี้ความเสี่ยงของลำดับผลตอบแทนจะส่งผลกระทบต่อแผนการลงทุน เมื่อมีการเข้าลงทุนเพิ่มอย่างสม่ำเสมอ (เช่น กรณี DCA) หรือมีการทยอยถอนเงินออก เช่น การถอนเงินออกจากพอร์ตการลงทุนในช่วงเกษียณอายุ ผลกระทบจากการใส่เงินเพิ่มหรือถอนเงินออก อาจส่งผลให้ได้รับผลตอบแทนต่ำกว่าค่าเฉลี่ยที่คาดไว้ หากว่าตลาดหุ้นปรับตัวลดลงในปีสุดท้ายที่ต้องการใช้เงิน

ดังตัวอย่างตารางที่ 3 แสดงผลตอบแทนจากการลงทุนในตลาดหุ้นไทยช่วง 7 ปีที่ผ่านมา (2555-2561) มีผลตอบแทนเฉลี่ย 6.2% ต่อปี สำหรับการลงทุนครั้งเดียว ไม่ว่าลำดับผลตอบแทนที่เกิดขึ้นในแต่ละปีจะเป็นอย่างไร ก็ยังคงได้ผลตอบแทนเฉลี่ย 6.22% ต่อปี และเมื่อครบกำหนดมูลค่าเงินลงทุนเริ่มต้นที่ 100 บาทจะเพิ่มขึ้นเป็น 152.52 บาท ไม่ว่าจะสลับปีของผลตอบแทนเป็นอย่างไร

ขณะที่ผลตอบแทนจากการลงทุนแบบ DCA ทุกต้นปี พบว่าผลตอบแทนเฉลี่ยที่ได้นั้นจะลดลงเหลือ 3.39% ต่อปี แต่หากมีการสลับตำแหน่งการเกิดผลตอบแทนช่วง 2 ปีสุดท้าย ตามตารางที่ 4 ผลตอบแทนที่ได้รับจะเปลี่ยนไปเป็น 4.41% ต่อปีต่างไปจากการลงทุนครั้งเดียวที่จะสลับลำดับผลตอบแทน ก็ไม่ส่งผลกระทบต่อจำนวนเงินเมื่อครบกำหนด

หากเป็นการถอนเงินขาเดียวไม่มีการใส่เงินเพิ่มแบบเป้าหมายการเกษียณแล้ว ความเสี่ยงของลำดับผลตอบแทนที่เกิดขึ้น อาจส่งผลร้ายแรงให้มีเงินไม่พอใช้ในช่วงหลังๆเลยทีเดียว

ลองเปรียบเทียบการเริ่มถอนเงินในช่วงปีที่ติดลบกับการเริ่มถอนในปีที่เป็นบวกจะพอประเมินได้ว่า การถอนในปีที่ติดลบจะยิ่งซ้ำเติมให้มูลค่าของพอร์ตการลงทุนปรับตัวลดลงไปอีก จนเหลือเงินลงทุนสิ้นปีรอการฟื้นตัวของตลาดน้อยกว่าที่คาดไว้

ท้ายที่สุดอาจส่งผลให้มีเงินไม่พอสำหรับการเกษียณ หากว่าตลาดปรับตัวย่ำแย่ติดกันหลายปีในช่วงเริ่มต้นของการเกษียณอายุ แม้ตอนเริ่มต้นเกษียณจะได้เตรียมเงินตามที่คำนวณมาแล้ว ในทางกลับกันหากตลาดปรับตัวเพิ่มขึ้นต่อเนื่องในช่วงเริ่มต้นถอนเงินก็จะส่งผลดีต่อแผนการใช้เงินในช่วงเกษียณอายุ

.jpeg)

ข่าวเด่น