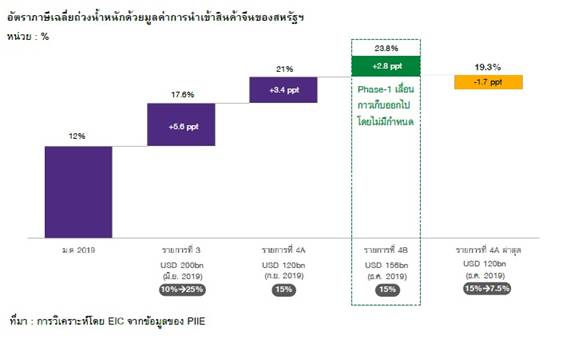

• อีไอซีมองว่า ข้อตกลงการค้าระยะแรก (Phase-1 deal) ทำให้ความไม่แน่นอนของนโยบายการค้าโลก และผลกระทบของสงครามการค้าเริ่มลดลง สะท้อนจากอัตราภาษีนำเข้าของสหรัฐฯ ที่เก็บบนสินค้าจีนเฉลี่ยถ่วงน้ำหนักลดลงเหลือ 19.3% (เทียบกัน 23.8% หากไม่เกิด Phase-1 deal และ 21.0% ที่เก็บอยู่ในปัจจุบัน) อย่างไรก็ตาม ต้องติดตามผลกระทบจากการที่จีนกำลังจะนำเข้าสินค้าจากสหรัฐฯ มากขึ้น (ครอบคลุมสินค้าเกษตร พลังงาน อุตสาหกรรมและบริการต่าง ๆ ) ที่จะมีต่อการส่งออกและห่วงโซ่การผลิต (supply chain) ของประเทศที่เคยเป็นคู่แข่งของสหรัฐฯ ในสินค้ากลุ่มนั้น ๆ รวมถึงความไม่แน่นอนจากรายละเอียดและการปฏิบัติตามการเปลี่ยนแปลงเชิงโครงสร้างของจีน

• ความไม่แน่นอนประเด็น Brexit ลดลงหลังพรรคอนุรักษนิยม (Conservative) ได้เสียงข้างมาก (outright majority) จากการเลือกตั้งทั่วไป และน่าจะทำให้ข้อตกลง Brexit ของนายบอริส จอห์นสันมีโอกาสผ่านในรัฐสภามากขึ้น รวมถึงโอกาสสูงขึ้นที่สหราชอาณาจักรจะออกจากสหภาพยุโรปได้ภายในวันที่ 31 มกราคม 2020 ซึ่งหมายถึงโอกาสการเกิด No-deal Brexit และการลงประชามติรอบที่ 2 ที่ลดลง อย่างไรก็ตาม รูปแบบความสัมพันธ์ทางการค้าระหว่างสหราชอาณาจักรและสหภาพยุโรปในอนาคตยังมีความไม่แน่นอนสูง เนื่องจากมีเวลาในการเจรจารูปแบบความสัมพันธ์ดังกล่าวเพียง 11 เดือน (นับจาก 31 มกราคมถึง 31 ธันวาคม 2020 ซึ่งเป็นวันสิ้นสุดช่วงเวลาการเปลี่ยนผ่าน (transition period)) ทำให้มีโอกาสสูงที่นายบอริส จอห์นสันจะเจรจากับสหภาพยุโรปเพื่อขอเลื่อนช่วงเวลาการเปลี่ยนผ่านออกไป

• จากความเสี่ยงของเศรษฐกิจโลกที่ลดลงดังกล่าว อีไอซีคาดว่า Fed จะคงอัตราดอกเบี้ยนโยบายในปี 2020 ในกรอบ 1.50%-1.75% จากเศรษฐกิจที่มีความเสี่ยงด้านต่ำลดลง ภาวะการเงินสหรัฐฯ ที่ผ่อนคลายขึ้น และการส่งสัญญาณคงดอกเบี้ยของ Fed ในรอบประชุมที่ผ่านมา นอกจากนั้นความไม่แน่นอนของเศรษฐกิจโลกที่ลดลง น่าจะช่วยลดความเสี่ยงด้านต่ำของภาคการส่งออกและภาคอุตสาหกรรมของโลกและไทยในปี 2020 ได้ในระดับหนึ่ง

* อีไอซีคาดข้อตกลงการค้าระยะแรก (Phase-1 deal) ระหว่างสหรัฐฯ กับจีน ช่วยให้ความไม่แน่นอนของนโยบายการค้าโลกเริ่มลดลง

สหรัฐฯ ประกาศยกเลิกการขึ้นภาษีนำเข้าสินค้าจีนในรอบเดือนธันวาคม และลดอัตราภาษีนำเข้าสินค้าจีนที่ประกาศขึ้นในช่วงก่อนหน้า ในขณะที่จีนให้คำมั่นสัญญาใน 7 ประเด็นหลักที่เป็นข้อพิพาทในช่วงก่อนหน้า โดยคาดว่าจะลงนามภายในไตรมาสแรกของปี 2020

อีไอซีมองว่า ข้อตกลงการค้าระยะแรก (Phase-1 deal) ทำให้ความไม่แน่นอนของนโยบายการค้าโลก และผลกระทบของสงครามการค้าลดลง สะท้อนจากอัตราภาษีนำเข้าของสหรัฐฯ ที่เก็บบนสินค้าจีนเฉลี่ยถ่วงน้ำหนักลดลงเหลือ 19.3% (เทียบกัน 23.8% หากไม่เกิด Phase-1 deal และ 21.0% ที่เก็บอยู่ในปัจจุบัน)

อย่างไรก็ตาม ต้องติดตามผลกระทบจากการเปลี่ยนแปลงเส้นทางการค้ารวมถึงห่วงโซ่การผลิต (supply chain) ของจีนที่กำลังจะนำเข้าสินค้าจากสหรัฐฯ มากขึ้น (ครอบคลุมสินค้าเกษตร พลังงาน อุตสาหกรรมและบริการต่าง ๆ ) รวมถึงความไม่แน่นอนจากการเปลี่ยนแปลงเชิงโครงสร้างของจีนในทางปฏิบัติที่ยังไม่มีข้อสรุปที่ชัดเจน

สหรัฐฯ ประกาศยกเลิกการขึ้นภาษีนำเข้าสินค้าจีนในรอบเดือนธันวาคม และลดอัตราภาษีนำเข้าสินค้าจีนที่ประกาศขึ้นในช่วงก่อนหน้า สหรัฐฯ ประกาศยกเลิกการขึ้นภาษีนำเข้าสินค้าจีนมูลค่าราว 1.6 แสนล้านดอลลาร์สหรัฐที่อัตรา 15% ในวันที่ 15 ธันวาคม (รายการ 4B ในรูปที่ 1) โดยถูกเลื่อนออกไปอย่างไม่มีกำหนด ซึ่งส่วนใหญ่เป็นสินค้าผู้บริโภค เช่น โทรศัพท์ คอมพิวเตอร์ และของเล่น ทำให้ภาษีนำเข้ารอบเดือนธันวาคมมีผลกระทบต่อเศรษฐกิจสหรัฐฯ มากกว่าเศรษฐกิจจีน เนื่องจากสินค้าจีนดังกล่าวเป็นคำสั่งการผลิตจากบริษัทสหรัฐฯ เป็นส่วนใหญ่ นอกจากนี้ สหรัฐฯ ได้ลดอัตราภาษีนำเข้ามูลค่า 1.2 แสนล้านดอลลาร์สหรัฐที่ถูกเก็บภาษีในอัตรา 15% ตั้งแต่วันที่ 1 กันยายน 2019 (รายการ 4A) ลดลงเหลือ 7.5% ขณะที่สินค้าจีนที่ถูกเก็บภาษีที่เหลืออีก 2.5 แสนล้านดอลลาร์สหรัฐยังคงถูกเก็บภาษีที่อัตรา 25% ทำให้อัตราภาษีเฉลี่ยถ่วงน้ำหนักด้วยมูลค่าการนำเข้าสินค้าจีนของสหรัฐฯ ลดลงจาก 21% เหลือ 19.3% (เทียบกัน 23.8% หากไม่เกิด Phase-1 deal) ขณะเดียวกันจีนได้ยกเลิกการขึ้นภาษีนำเข้าสินค้าสหรัฐฯ ซึ่งมีสินค้าตั้งแต่ข้าวโพดไปจนถึงชิ้นส่วนยานยนต์ ในวันที่ 15 ธันวาคม 2562 เช่นเดียวกัน

จีนให้คำมั่นสัญญาใน 7 ประเด็น และคาดว่าจะลงนามภายในไตรมาสแรกของปี 2020 จากการเปิดเผยของสำนักผู้แทนการค้าสหรัฐฯ (USTR) ได้ระบุประเด็นที่มีในข้อตกลงดังกล่าวทั้งหมด 7 ประเด็น (ตารางที่ 1) ได้แก่ การปกป้องทรัพย์สินทางปัญญา การถ่ายโอนเทคโนโลยี การเกษตร บริการทางการเงิน อัตราแลกเปลี่ยน ขยายการค้า และการระงับข้อพิพาท นอกจากนี้ ข้อตกลงได้ระบุคำมั่นสัญญาของจีนในการซื้อสินค้าและบริการจากสหรัฐฯ เพิ่มเติมในช่วง 2 ปีข้างหน้า โดยนายโรเบิร์ต ไลท์ธิเซอร์ ผู้แทนการค้าของสหรัฐฯ ได้กล่าวว่าจีนตกลงซื้อสินค้าเกษตรเพิ่มขึ้น 1.6 หมื่นล้านดอลลาร์สหรัฐต่อปี จากยอดขายในปี 2017 ที่ 2.4 หมื่นล้านดอลลาร์สหรัฐ ทำให้ยอดส่งออกสินค้าเกษตรจะเพิ่มขึ้นเป็นอย่างน้อย 4 หมื่นล้านดอลลาร์สหรัฐในปี 2020 และ 2021 ซึ่งเป็นส่วนหนึ่งของข้อตกลงระยะแรก ทั้งนี้อีไอซีคาดว่าสหรัฐฯ และจีนจะสามารถลงนามข้อตกลงระยะแรกได้ภายในไตรมาสแรกของปี 2020

รูปที่ 1 : Phase-1 deal ทำให้อัตราภาษีนำเข้าของสหรัฐฯ ที่เก็บบนสินค้าจีน (เฉลี่ยถ่วงน้ำหนักด้วยมูลค่านำเข้า) ลดลงเหลือ 19.3% (เทียบกับ 23.8% หากไม่เกิด Phase-1 deal และ 21.0% ที่เก็บอยู่ในปัจจุบัน)

ภายใต้ข้อตกลง จีนจะต้องซื้อสินค้าสหรัฐฯ เพิ่มขึ้นให้ได้ตามเป้าหมายซึ่งครอบคลุม สินค้าเกษตร พลังงาน อุตสาหกรรมและบริการต่าง ๆ ทำให้เส้นทางการค้าของจีนอาจเปลี่ยนแปลงไปอีกครั้ง ในช่วงปี 2018-2019 จีนพยายามลดการพึ่งพาการค้าจากสหรัฐฯ และนำเข้าสินค้าจากคู่ค้าประเทศอื่นแทน เนื่องจากผู้นำเข้าจีนต้องการลดต้นทุนจากภาษีและไม่ต้องการพึ่งพาสินค้าและบริการจากสหรัฐฯ เป็นหลัก เพื่อป้องกันการซ้ำรอยผลกระทบสงครามการค้าจากสหรัฐฯ อีกครั้ง อย่างไรก็ดี ในประเด็นที่ 6 ของข้อตกลงการค้าระยะแรกได้กล่าวถึงการขยายการค้า ซึ่งข้อตกลงระบุว่าจีนจะซื้อสินค้าและบริการของสหรัฐฯ ในอีก 2 ปีข้างหน้าให้มากกว่ามูลค่าการนำเข้าในปี 2017 อย่างน้อย 2 แสนล้านดอลลาร์สหรัฐ ซึ่งครอบคลุมสินค้าเกษตร พลังงาน อุตสาหกรรมและบริการต่าง ๆ เพื่อให้จีนลดการเกินดุลการค้ากับสหรัฐฯ มูลค่าดังกล่าวสูงพอที่ทำให้เกิดการเปลี่ยนแปลงเส้นทางการค้าของจีน โดยหันไปนำเข้าสินค้าจากสหรัฐฯ เพิ่มขึ้นและลดการนำเข้าสินค้าจากประเทศคู่แข่งของสหรัฐฯ โดยเฉพาะสินค้าเกษตรจากบราซิลและออสเตรเลีย เป็นต้น

ในระยะข้างหน้า ข้อตกลงการค้าระหว่างสหรัฐฯ-จีนระยะที่สอง (Phase-2 deal) ยังมีความไม่แน่นอน เนื่องจากเนื้อหาในการเจรจาหลังจากนี้จะเต็มไปด้วยประเด็นการเปลี่ยนแปลงเชิงโครงสร้างของจีนในทางปฏิบัติ ประกอบด้วย นโยบายรัฐวิสาหกิจจีน (SOE) และการอุดหนุนภาคอุตสาหกรรม ซึ่งทั้งสหรัฐฯ และจีนยังไม่มีทางออกในการประนีประนอมซึ่งกันและกัน

แม้ว่าสงครามการค้าสหรัฐฯ-จีนจะผ่อนคลายลง แต่ยังมีความเสี่ยงที่มาตรการกีดกันทางการค้าสหรัฐฯ ต่อสหภาพยุโรปจะยังคงอยู่หรือยกระดับความรุนแรงได้ในระยะต่อไป สำหรับข้อพิพาทสหรัฐฯ-สหภาพยุโรปในประเด็นที่สหรัฐฯ แจ้งว่าสหภาพยุโรปมีการการอุดหนุนอุตสาหกรรมการบิน (Airbus) อย่างไม่เป็นธรรม และส่งผลกระทบต่ออุตสาหกรรมการบินของสหรัฐฯ (Boeing) เมื่อวันที่ 18 ตุลาคม 2019 สหรัฐฯ ขึ้นภาษีนำเข้าที่อัตรา 10% ในหมวดเครื่องบินและ 25% ในสินค้าเกษตรและอื่น ๆ เช่น เช่น นม เนย และโยเกิร์ต ที่จะมาจากประเทศฝรั่งเศส เยอรมนี สเปนและสหราชอาณาจักร รวมมูลค่าราว 7.5 พันล้านดอลลาร์สหรัฐ เพื่อตอบโต้การอุดหนุนอุตสาหกรรมการบิน (Airbus) โดยอ้างว่าสหราชอาณาจักรให้เงินอุดหนุนเพื่อพัฒนาโรงงานผลิต และจัดหาเงินทุนสำหรับการออกแบบและพัฒนาเครื่องบิน ในปี 2018 สหรัฐฯ นำเข้าเครื่องบินจากฝรั่งเศส เยอรมนีและ สหราชอาณาจักรรวมกันมีสัดส่วน 64.5% ของมูลค่าการนำเข้าเครื่องบินทั้งหมด

ขณะเดียวกันสหภาพยุโรปได้ตอบโต้ด้วยการขึ้นภาษีนำเข้าสินค้าสหรัฐฯ มูลค่าราว 2 หมื่นล้านดอลลาร์สหรัฐ เช่น เคมีภัณฑ์ และสินค้าเกษตร เป็นต้น ในระยะข้างหน้า ความเสี่ยงที่สงครามการสหรัฐฯ-สหภาพยุโรปจะทวีความรุนแรงยังมีโอกาสเกิดขึ้นได้จากปัจจัย 2 ประการ ได้แก่ 1) การเรียกเก็บภาษีสินค้านำเข้าจากฝรั่งเศสเพิ่มขึ้นเป็น 100% ในวงเงินราว 2.4 พันล้านดอลลาร์สหรัฐ เพื่อตอบโต้ฝรั่งเศสที่วางแผนเก็บภาษีดิจิทัล (digital sevices tax) จากบริษัทเทคโนโลยีรายใหญ่ของสหรัฐฯ เช่น อเมซอน กูเกิ้ล แอ๊ปเปิ้ล และเฟซบุ๊ค ฯลฯ ซึ่งสหรัฐฯ อ้างว่าเป็นภาษีที่ไม่เป็นธรรมและเลือกปฏิบัติ โดยทาง USTR ได้เริ่มการตรวจสอบตามมาตรา 301 ของกฎหมายการค้าสหรัฐฯ แล้ว โดยจะจัดการทำประชาพิจารณ์เพื่อรับฟังความเห็นจากประชาชนและธุรกิจเกี่ยวกับการใช้มาตรการภาษีต่อสินค้าของฝรั่งเศสภายในวันที่ 14 มกราคม 2020 2) การเรียกเก็บภาษีสินค้านำเข้าหมวดยานยนต์และชิ้นส่วนจากสหภาพยุโรปตามมาตรา 232 แม้ประธานาธิบดีทรัมป์ได้เลื่อนการตัดสินใจออกไปอย่างไม่มีกำหนดจากเส้นตายเดิมวันที่ 14 พฤศจิกายนที่ผ่านมา แต่ความเสี่ยงยังคงมีอยู่ในระยะถัดไปหากความสัมพันธ์ทางการค้าระหว่างสหรัฐฯ และสหภาพยุโรปแย่ลงหรือการขาดดุลกับสหภาพยุโรปในปี 2019 เพิ่มขึ้นอย่างมีนัยยะ

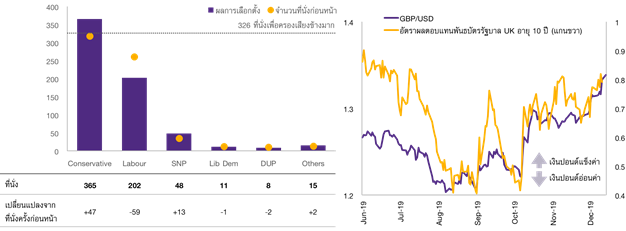

เสียงข้างมากที่พรรคอนุรักษนิยม (Conservative) ได้รับทำให้ความไม่แน่นอนจากประเด็น Brexit ลดลง

อีไอซีมองว่าเสียงข้างมาก (outright majority) ที่พรรค Conservative ได้รับหลังการเลือกตั้งทั่วไปน่าจะทำให้ข้อตกลง Brexit ของนายบอริส จอห์นสันมีโอกาสผ่านในรัฐสภามากขึ้น และมีโอกาสสูงขึ้นที่สหราชอาณาจักรจะออกจากสหภาพยุโรปได้ภายในวันที่ 31 มกราคม 2020 ซึ่งหมายถึงโอกาสการเกิด No-deal Brexit และการลงประชามติรอบที่ 2 ที่ลดลง

รูปแบบความสัมพันธ์ทางการค้าระหว่างสหราชอาณาจักรและสหภาพยุโรปในอนาคตยังมีความไม่แน่นอนสูง เนื่องจากมีเวลาในการเจรจารูปแบบความสัมพันธ์ดังกล่าวเพียง 11 เดือน (นับจาก 31 มกราคม ถึง 31 ธันวาคม 2020 ซึ่งเป็นวันสิ้นสุดช่วงเวลาการเปลี่ยนผ่าน (transition period)) ทำให้มีโอกาสสูงที่นายบอริส จอห์นสันจะเจรจากับสหภาพยุโรปเพื่อขอเลื่อนช่วงเวลาการเปลี่ยนผ่านออกไป

การเลือกตั้งทั่วไปของสหราชอาณาจักรในวันที่ 12 ธันวาคม 2019 พรรค Conservative ได้เสียงเกินครึ่งหนึ่งของที่นั่งทั้งหมด (outright majority) และทำให้นายบอริส จอห์นสันกลับมาเป็นนายกรัฐมนตรีอีกสมัย ในการเลือกตั้งครั้งล่าสุดพรรค Conservative ได้ที่นั่งเพิ่มขึ้นจากการเลือกตั้งครั้งก่อนหน้าในปี 2017 ถึง 47 ที่นั่ง ทำให้มีที่นั่งทั้งหมด 365 ที่นั่งจากทั้งหมด 650 ที่นั่ง เกินจากจำนวนที่นั่งเพื่อครองเสียงข้างมากในรัฐสภาที่ 326 ที่นั่ง ทำให้นายบอริส จอห์นสัน หัวหน้าพรรค Conservative สามารถตั้งรัฐบาลพรรคเดียวได้ ขณะที่พรรคแรงงานที่นำโดยนายเจเรมี คอร์บินกลับเสียที่นั่งถึง 59 ที่นั่ง ผลการเลือกตั้งครั้งล่าสุดได้สร้างเสถียรภาพให้แก่รัฐบาลของนายบอริส จอห์นสันในการบริหารประเทศ รวมถึงการผลักดันข้อตกลง Brexit ในรัฐสภาสหราชอาณาจักร ทำให้เงินปอนด์เทียบกับดอลลาร์สหรัฐ ณ วันที่ 16 ธันวาคม 2019 แข็งค่าขึ้น 3.4% นับตั้งแต่การประกาศเลือกตั้งทั่วไปในวันที่ 31 ตุลาคม 2019

รูปที่ 2 : พรรค Conservative สามารถตั้งรัฐบาลจากพรรคเดียว สร้างเสถียรภาพให้กับรัฐบาลของนายบอริส จอห์นสัน

รัฐสภาสหราชอาณาจักรมีโอกาสผ่านข้อตกลง Brexit ของนายบอริส จอห์นสันมากขึ้น แต่รูปแบบความสัมพันธ์ทางการค้าระหว่างสหราชอาณาจักรและสหภาพยุโรปยังมีความไม่แน่นอน เนื่องจากรัฐบาลมีเสียงข้างมากในสภา ทำให้โอกาสของสหราชอาณาจักรในการออกจากสหภาพยุโรปแบบไร้ข้อตกลง (No-deal Brexit) และการลงประชามติรอบที่ 2 ภายในวันที่ 31 มกราคม 2020 ลดลง และมีโอกาสสูงขึ้นที่สภาผู้แทนราษฎร (House of Commons) จะรับข้อตกลง Brexit ของนายบอริส จอห์นสัน รวมถึงทำให้สหราชอาณาจักรออกจากสหภาพยุโรปได้ภายในวันที่ 31 มกราคม 2020

อย่างไรก็ดี ในระยะข้างหน้ายังมีความไม่แน่นอนอยู่ เนื่องจากภายในข้อตกลง Brexit ได้ระบุช่วงเวลาการเปลี่ยนผ่าน (Transition period) เพื่อให้ทั้งสหราชอาณาจักรและสหภาพยุโรปเจรจารูปแบบความสัมพันธ์ทางการค้าในอนาคต ซึ่งจะสิ้นสุดลงในวันที่ 31 ธันวาคม 2020 และหลังจากนั้นจะเริ่มต้นรูปแบบความสัมพันธ์แบบใหม่ ทำให้นายบอริส จอห์นสันมีเวลาเพียง 11 เดือน (นับจาก 31 มกราคม- 31 ธันวาคม 2020) สำหรับการเจรจาข้อตกลงรูปแบบการค้ากับสหภาพยุโรป ด้วยข้อจำกัดด้านระยะเวลาในการเจรจาข้อตกลงการค้า หากไม่สามารถเจรจารูปแบบการค้าภายในเดือนธันวาคม 2020 สหราชอาณาจักรจะต้องออกจากตลาดเดียวยุโรป (EU Single market) และสหภาพศุลกากรยุโรป (EU custom union) ทำให้การค้าระหว่างสหราชอาณาจักรกับสหภาพยุโรปจะอยู่ภายใต้ข้อตกลงขององค์การการค้าโลก (WTO) จึงมีโอกาสที่นายบอริส จอห์นสันจะเจรจากับสหภาพยุโรปเพื่อขอเลื่อนช่วงเวลาการเปลี่ยนผ่านออกไปภายในวันที่ 1 กรกฎาคม 2020 ซึ่งเป็นเส้นตายในการตัดสินใจขยายช่วงเวลาการเปลี่ยนผ่านดังกล่าว

รูปที่ 3 : นายบอริส จอห์นสันมีเวลาไม่ถึง 1 ปีในการเจรจารูปแบบความสัมพันธ์ทางการค้ากับสหภาพยุโรป หากไม่ขยายช่วงเวลาการเปลี่ยนผ่านออกไป

นัยต่อเศรษฐกิจและนโยบายการเงิน

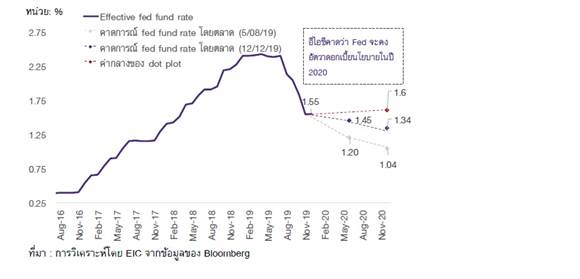

อีไอซีคาดว่า Fed จะคงอัตราดอกเบี้ยนโยบายในปี 2020 ในกรอบ 1.50%-1.75% จากเศรษฐกิจที่มีความเสี่ยงด้านต่ำลดลง ภาวะการเงินสหรัฐฯ ที่ผ่อนคลายขึ้น และการส่งสัญญาณคงดอกเบี้ยของ Fed ในรอบประชุมที่ผ่านมา

ความไม่แน่นอนของเศรษฐกิจโลกที่ลดลง น่าจะช่วยลดความเสี่ยงด้านต่ำของภาคการส่งออกและภาคอุตสาหกรรมของโลกและไทยในปี 2020

อีไอซีประเมินว่า Fed จะคงระดับ Fed fund rate ณ ปัจจุบันที่กรอบ 1.50-1.75% ตลอดทั้งปี 2020 โดยมีสาเหตุดังนี้

1.ความไม่แน่นอนจากต่างประเทศมีแนวโน้มลดลงไม่ว่าจะเป็นข้อตกลงด้านการค้า และการเจรจา Brexit โดยข้อตกลงด้านการค้าระหว่างสหรัฐฯ และจีนจะส่งผลให้คำสั่งซื้อสินค้าจากจีนมีแนวโน้มเพิ่มขึ้น และจะมีส่วนช่วยสนับสนุนเสถียรภาพและการฟื้นตัวของภาคการส่งออกและภาคอุตสาหกรรมสหรัฐฯ ในปี 2020 ได้ ซึ่งจะช่วยส่งเสริมดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการผลิตของสหรัฐฯ ที่ล่าสุดเริ่มกลับมาฟื้นตัวขึ้นแล้ว ส่วนสถานการณ์ Brexit ที่มีแนวโน้มดีขึ้นก็จะทำให้ความเชื่อมั่นและการค้าโลกปรับดีขึ้นเช่นกัน ซึ่งส่งผลดีต่อพัฒนาการของเศรษฐกิจโลก (global development) ที่ Fed จับตามอง นอกจากนี้ เศรษฐกิจสหรัฐฯ จะยังได้รับปัจจัยสนับสนุนจากการบริโภคภาคครัวเรือนที่ยังแข็งแกร่ง ความเชื่อมั่นผู้บริโภคที่อยู่ในระดับสูงกว่าค่าเฉลี่ย และค่าจ้างแรงงานที่ยังขยายตัวได้ดี

2.การผ่อนคลายนโยบายการเงินของ Fed ที่ผ่านมาค่อนข้างมีประสิทธิภาพและสามารถส่งผ่านไปยังตลาดการเงิน ทำให้ภาวะการเงินผ่อนคลายขึ้น โดยดัชนีภาวะการเงินสหรัฐฯ ที่คำนวณโดย Bloomberg ปรับสูงขึ้นตั้งแต่ต้นปีราว 13% สะท้อนถึงภาวะการเงินของสหรัฐฯ ที่ผ่อนคลายขึ้น ซึ่งมีปัจจัยสำคัญมาจากดัชนี S&P500 ที่ปรับตัวสูงขึ้นจากต้นปีถึง 26.4% อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 1 ปี และ 10 ปี ปรับลดลงจากต้นปี 109 bps และ 85 bps ตามลำดับ และดัชนี corpoate spread ของหุ้นกู้กลุ่มอัตราผลตอบแทบสูง (high yield) ปรับลดลงราว 1.85 ppt สะท้อนถึงความเสี่ยงด้านเครดิต (Credit risk) ของภาคเอกชนที่ปรับลดลง ปัจจัยข้างต้นนี้เป็นสัญญาณที่บ่งชี้ว่าการปรับลดอัตราดอกเบี้ยของ Fed ในปีนี้ส่งผ่านไปยังตลาดการเงินได้อย่างมีประสิทธิภาพ นอกจากนี้ แรงกดดันจากตลาดการเงินต่อการปรับลดอัตราดอกเบี้ยของ Fed ก็ปรับลดลง โดยในเดือนกรกฏาคมที่ Fed ปรับลดอัตราดอกเบี้ยเป็นครั้งแรก ตลาดคาดการณ์ว่า Fed จะปรับลดอัตราดอกเบี้ยในปีนี้และปีหน้ารวมทั้งสิ้น 5 ครั้ง (125 bps) แต่ในปัจจุบันตลาดเริ่มมองว่า Fed อาจลดอัตราดอกเบี้ยนโยบายอีกอย่างมาก 1 ครั้งในปี 2020 หลังจากปรับลดไปแล้ว 3 ครั้ง (75 bps) (รูปที่ 4)

การส่งสัญญาณคงดอกเบี้ยของ Fed ในรอบการประชุมที่ผ่านมา หากพิจาณาจากค่ากลางของ Dot plot ในรอบการประชุมของ Fed ครั้งล่าสุด พบว่า Fed ส่งสัญญาณคงอัตราดอกเบี้ยนโยบายตลอดทั้งปี 2020 และจะกลับมาขึ้นอัตราดอกเบี้ยนโยบาย 1 ครั้งในปี 2021 และอีก 1 ครั้งในปี 2022 โดยใน dot plot ไม่มีคณะกรรมการมีความเห็นให้ปรับลดอัตราดอกเบี้ยนโยบายเพิ่มเติม สะท้อนว่าคณะกรรมการส่วนใหญ่เห็นพ้องกันว่าระดับอัตราดอกเบี้ยนโยบายอยู่ในระดับที่เหมาะสมกับภาวะเศรษฐกิจของสหรัฐฯ ในปัจจุบัน นอกจากนี้ คณะกรรมการยังประเมินว่าอัตราเงินเฟ้อจะกลับเข้าใกล้กับเป้าหมายที่ 2% ในปี 2020 (Fed ประมาณการไว้ที่ 1.9%) และปรับมุมมองอัตราการว่างงานลงจากรอบประชุมครั้งก่อน สะท้อนถึงความมั่นใจของ Fed ต่ออัตราเงินเฟ้อที่มีแนวโน้มสูงขึ้นเข้าใกล้ระดับเป้าหมายต่อเนื่อง และตลาดแรงงานสหรัฐฯ จะยังคงแข็งแกร่งอย่างต่อเนื่อง

รูปที่ 4 : อีไอซีคงมุมมองว่า Fed จะคงอัตราดอกเบี้ยนโยบายในปี 2020 ในกรอบ 1.50%-1.75% โดยตลาดเริ่มปรับลดมุมมองการลดดอกเบี้ยของ Fed เหลืออย่างมากอีก 1 ครั้ง (จากเดิม 2 ครั้ง)

ความไม่แน่นอนของเศรษฐกิจโลกที่ลดลง ช่วยลดความเสี่ยงด้านต่ำของภาคการส่งออกและภาคอุตสาหกรรมของโลกและไทยในปี 2020 โดยผลกระทบจากสงครามการค้าสหรัฐฯ-จีนที่มีต่อการค้าโลกเริ่มส่งผลลดลง เนื่องจากสถานการณ์สงครามการค้าสหรัฐฯ-จีนที่ผ่อนคลายลงในช่วงหลัง รวมถึงเสถียรภาพของรัฐบาลสหราชอาณาจักรทำให้ความไม่แน่นอนของ Brexit ลดลง น่าจะส่งผลดีต่อภาวะการค้าโลกและภาคอุตสาหกรรมในระยะถัดไปให้กลับมาฟื้นตัวขึ้น และหากพิจารณา PMI ภาคการผลิตถ่วงน้ำหนักด้วยมูลค่าการส่งออกไทยไปยังประเทศคู่ค้าต่าง ๆ ภายในภูมิภาคพบว่าเริ่มทรงตัวอยู่เหนือเกณฑ์ 50 (รูปที่ 5) ซึ่งน่าจะเป็นปัจจัยสนับสนุนการส่งออกของไทยในปี 2020 ไม่ให้หดตัวในอัตราที่มากกว่าปี 2019

รูปที่ 5 : ความไม่แน่นอนของเศรษฐกิจโลกที่ลดลง ลดความเสี่ยงด้านต่ำในภาคอุตสาหกรรมและส่งออกโลกและไทยในระยะถัดไป

ข่าวเด่น