สถานการณ์เศรษฐกิจไทยปี 2563 มี Downside risk ที่ทำให้การเติบโตอาจตํ่ากว่าที่ฝ่ายวิจัย ASPS คาด ไว้ 2.8% เนื่องจากมีหลายปัจจัยเสี่ยงเข้ามา เช่น ภาคการส่งออกที่เผชิญความไม่แน่นอน ทั้งจากเรื่องสงครามการค้าและไวรัสโคโรนา การเบิกจ่าย และการลงทุนภาครัฐ จากร่างพ.ร.บ. งบประมาณปี 2563 มีโอกาสล่าช้า กำลังซื้อผู้บริโภคที่อาจลดลง เพราะผลกระทบจากภัยแล้ง การท่องเที่ยวที่ถูกกระทบจากการระบาดของไวรัสโคโรนา เป็นต้น ด้วยเหตุนี้ ทำให้ฝ่ายวิจัยฯเชื่อว่ายิ่งมีโอกาสที่ภาครัฐจะดำเนินนโยบายเศรษฐกิจ ทั้งด้านการคลังและการเงินเพิ่มเติม เพื่อกระตุ้นเศรษฐกิจปีนี้

ล่าสุด วันที่ 28 ม.ค.2563 ที่ผ่านมา ครม.อนุมัติมาตรการกระตุ้นเศรษฐกิจ มุ่งไปที่การลงทุนเอกชนเป็นหลัก วงเงินรวม 1.1 แสนล้านบาท ระยะเวลาสิ้นสุดวันที่ 31 ธ.ค.2563 โดยคาดว่าจะช่วยให้เศรษฐกิจไทยเพิ่มขึ้นราว 0.25% มาตรการดังกล่าว ได้แก่ 1.หักค่าใช้จ่ายจากการลงทุนปรับเปลี่ยนเครื่องจักรได้ 2.5 เท่า (จากเดิม 2 เท่า) สำหรับรายจ่ายตั้งแต่วันที่ 1 ม.ค. – 31 ธ.ค. 2563

2.ยกเว้นอาการขาเข้าเครื่องจักร 146 ประเภท จนถึงวันที่ 31 ธ.ค. 2563

3.สินเชื่อเพื่อการลงทุนและเพิ่มประสิทธิภาพเพื่อการผลิต ธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย (EXIM BANK) ดอกเบี้ยพิเศษ คงที่ปีที่ 1-2 ที่ 2% และปีที่ 3-5 ที่ 4% วงเงินกู้สูงสุดต่อราย 100 ล้านบาท วงเงินรวม 5 พันล้านบาท สิ้นสุดวันที่ 31 ธ.ค. 2563

4.อนุมัติก่อสร้างโครงการรถไฟฟ้าสายสีส้มฝั่งตะวันตก ช่วงบางขุนนนท์-มีนบุรี วงเงินรวม 1.43 แสนล้าน จะคัดเลือกเอกชนภายในเดือนต.ค.2563 เริ่มสร้างเดือนพ.ย.2563

5.เพิ่มเบี้ยผู้พิการจากปัจจุบัน 800 บาทต่อคนต่อเดือน เป็น 1,000 บาท

ฝ่ายวิจัย ลบ.เอเซียพลัส หรือ ASP มองว่ามาตรการดังกล่าวจะช่วยเชิงจิตวิทยา แต่คาดมีน้ำหนักต่อเศรษฐกิจไม่มากนัก เพราะเม็ดเงินที่เข้าไปในระบบเศรษฐกิจไม่เพียงพอ จึงมองว่าเศรษฐกิจไทยยังต้องหวังแรงกระตุ้นจากนโยบายการเงินเพิ่มเติม

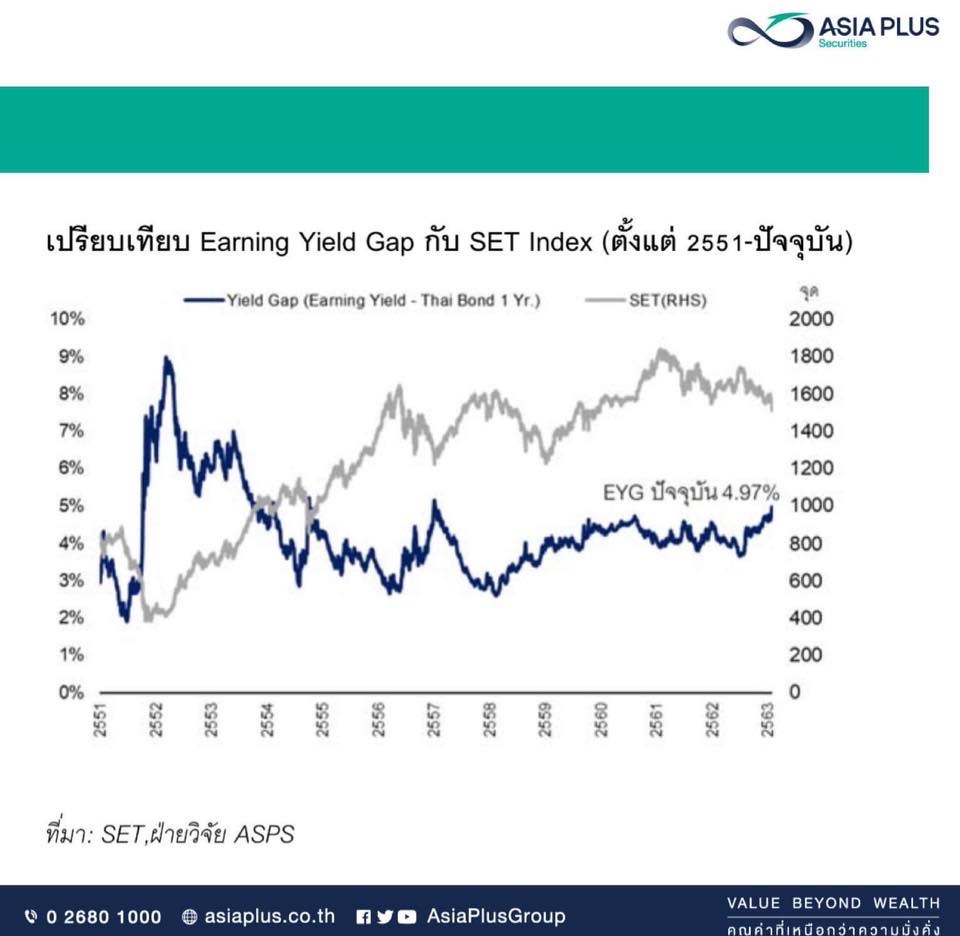

ฝ่ายวิจัยฯเชื่อว่ากนง.เริ่มมีโอกาสพิจารณาปรับลดอัตราดอกเบี้ยนโยบายในครึ่งแรกปีนี้ เพื่อกระตุ้นเศรษฐกิจ โดยให้น้ำหนักการประชุมกนง.วันที่ 5 ก.พ. 2563 (ครั้งแรกของปี) มีโอกาสลดดอกเบี้ยนโยบายลงราว 0.25% อยู่ที่ 1% หากกนง.ลดดอกเบี้ยจริง คาดว่าจะส่งผลให้เงินบาทมีแนวโน้มอ่อนค่าต่อ หลังอ่อนค่าไปแล้วกว่า 2.7% ytd (อ่อนค่ามากสุดในเอเชีย) และมีโอกาสเข้าใกล้สมมติฐานของฝ่ายวิจัยฯที่ 31 บาทต่อดอลลาร์ จากปัจจุบัน 30.7-30.8 บาทต่อดอลลาร์ ซึ่งจะเป็นบวกหุ้นในกลุ่มส่งออก ขณะที่กระทบต่อกลุ่มธนาคารพาณิชย์ การที่ Fund Flow ยังไหลออกจากตลาดหุ้นไทยต่อเนื่อง กดดันให้หุ้นปรับฐานแรงช่วงที่ผ่านมา แต่หากย้อนกลับมาดู Valuation ของตลาดฯ โดยพิจารณาจาก Market Earning Yield Gap ล่าสุดอยู่ที่ 4.97% ถือเป็นระดับที่สูงกว่าปกติ อย่างไรก็ตาม Market Earning Yield Gap ที่เพิ่มขึ้นไม่ได้มาจากผลประกอบการของบจ.ที่มีแนวโน้มเติบโตดี

แต่กลับมาจาก 2 ส่วน คือ ดัชนีฯที่ลดลงแรงในช่วงที่ผ่านมาและอัตราผลตอบแทนพันธบัตรรัฐบาลที่อยู่ในระดับต่ำ โดย Bond Yield 1 ปี ปรับตัวลดลงอย่างต่อเนื่อง จนล่าสุดอยู่ที่ระดับ 1.14% (น้อยกว่าดอกเบี้ยโยบายที่ 1.25%) แสดงว่านักลงทุนเชื่อว่าแบงก์ชาติมีโอกาสที่ลดดอกเบี้ยอีก

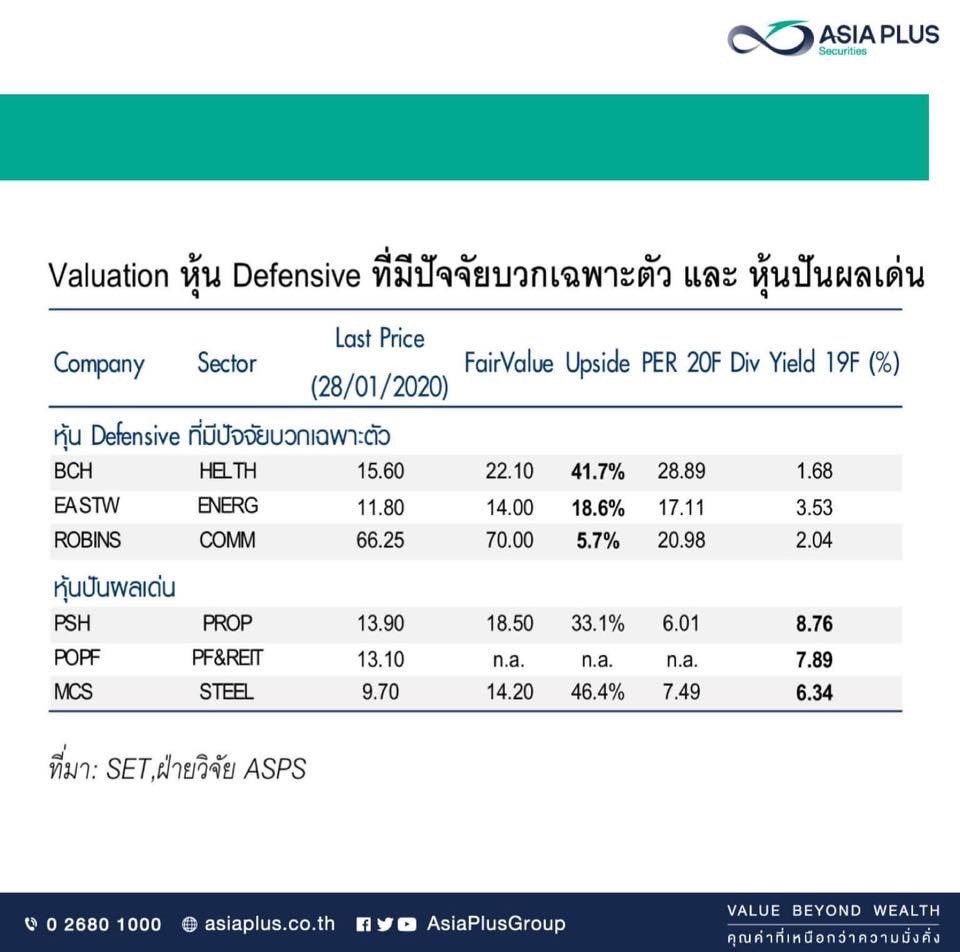

หลากหลายปัจจัยที่เข้ามากดดัน ส่งผลกระทบต่อผลประกอบการของบจ.ทำให้ยังมีความเป็นไปได้ที่ฝ่ายวิจัยฯ จะปรับลดประมาณการกำไรของบจ.ลงอีก ดังนั้นในยามที่ตลาดหุ้นมีความไม่แน่นอนสูง รวมถึงผลตอบแทนของตลาดตราสารหนี้ที่อยู่ในระดับต่ำ กลยุทธ์การลงทุน จึงแนะนำหุ้น Defensive ที่มีปัจจัยบวกเฉพาะตัว รวมถึงหุ้นพื้นฐานแข็งแกร่งปันผลสูง น่าจะเป็นทางเลือกลำดับต้นๆของการลงทุนที่ดี

ข่าวเด่น