นายธาริฑธิ์ ปั้นเปี่ยมรัษฎ์ ผู้อำนวยการอาวุโส ฝ่ายตรวจสอบและวิเคราะห์ความเสี่ยงสถาบันการเงิน ธนาคารแห่งประเทศไทย เปิดเผยผลการดำเนินงานของระบบธนาคารพาณิชย์ ไตรมาส 1 ปี 2563 ว่า ระบบธนาคารพาณิชย์มีความมั่นคง ระดับเงินกองทุนและเงินสำรองอยู่ในระดับสูง สามารถรองรับ ความต้องการสินเชื่อและความผันผวนของเศรษฐกิจในช่วงที่ได้รับผลกระทบจากโควิด-19 ได้ ผลประกอบการของระบบธนาคารพาณิชย์ปรับตัวลดลงจากการกันสำรองเพิ่มขึ้นจากระยะเดียวกันปีก่อน การเติบโตของสินเชื่อเพิ่มขึ้นโดยเฉพาะสินเชื่อของธุรกิจรายใหญ่ ขณะที่คุณภาพสินเชื่อของระบบธนาคารพาณิชย์ได้รับผลกระทบจากการหดตัวของเศรษฐกิจ โดยมีรายละเอียดดังนี้

ระบบธนาคารพาณิชย์มีเงินกองทุนทั้งสิ้น 2,836 พันล้านบาท หรืออัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS ratio) ที่ร้อยละ 18.7 เงินสำรองอยู่ในระดับสูงที่ 719.2 พันล้านบาท หรืออัตราส่วนเงินสำรองที่มีต่อสินเชื่อด้อยคุณภาพ (NPL coverage ratio) ที่ร้อยละ 143.3 และอัตราส่วนสินทรัพย์สภาพคล่องเพื่อรองรับกระแสเงินสดที่อาจไหลออกในภาวะวิกฤต (Liquidity Coverage Ratio: LCR) ที่ร้อยละ 185.7

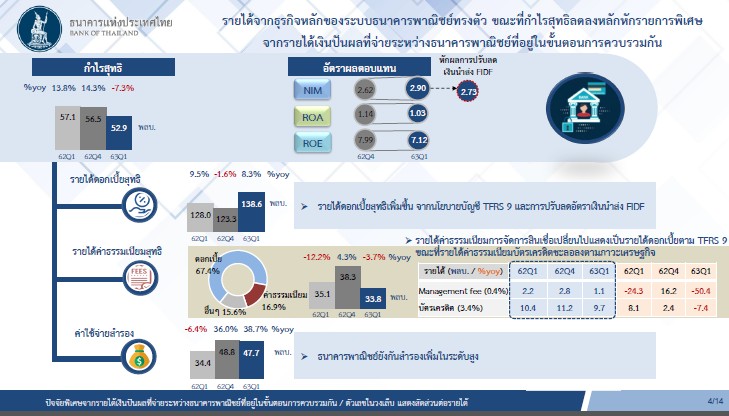

ในไตรมาส 1 ปี 2563 ระบบธนาคารพาณิชย์มีกำไรสุทธิ 52.9 พันล้านบาท หลังหักรายการพิเศษจากรายได้เงินปันผลที่จ่ายระหว่างธนาคารพาณิชย์ที่อยู่ในขั้นตอนการควบรวมกัน โดยลดลงร้อยละ 7.3 จากช่วงเดียวกันปีก่อน ซึ่งเป็นผลจากการกันสำรองที่เพิ่มขึ้นจากระยะเดียวกันปีก่อน ทั้งนี้รายได้จากธุรกิจหลักของธนาคารยังทรงตัว โดยอัตราผลตอบแทนต่อสินทรัพย์เฉลี่ย (Return on Assets: ROA) ลดลงมาอยู่ที่ร้อยละ 1.03 จากร้อยละ 1.14 ในไตรมาสก่อน

ขณะที่อัตราส่วนรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ดอกเบี้ยเฉลี่ย (Net Interest Margin: NIM) เพิ่มขึ้นจากเปลี่ยนแปลงวิธีการรับรู้รายได้ดอกเบี้ยตามมาตรฐานบัญชีใหม่ TFRS 9 ที่เริ่มมีผลบังคับใช้ตั้งแต่ปี 2563 และการปรับลดอัตราเงินนำส่งกองทุนฟื้นฟูและพัฒนาระบบสถาบันการเงิน (Financial Institution Development Fund: FIDF) ซึ่งสถาบันการเงินจะดำเนินการส่งผ่านประโยชน์ที่ได้จากการปรับลดด้วยการลดอัตราดอกเบี้ยเงินกู้ประเภทต่าง ๆ ให้กับภาคธุรกิจและประชาชนในระยะถัดไป หากไม่รวมผลของการปรับลดเงินนำส่ง FIDF และการปรับมาตรฐานบัญชีใหม่ NIM จะทรงตัวที่ระดับใกล้เคียงกับไตรมาสก่อน

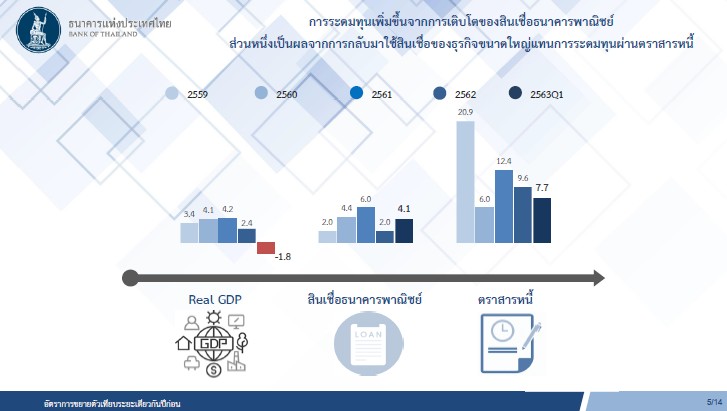

ภาพรวมการเติบโตของสินเชื่อระบบธนาคารพาณิชย์ในไตรมาส 1 ปี 2563 เพิ่มขึ้นมาอยู่ที่ร้อยละ 4.1 เทียบกับระยะเดียวกันปีก่อน โดยมีรายละเอียดดังนี้

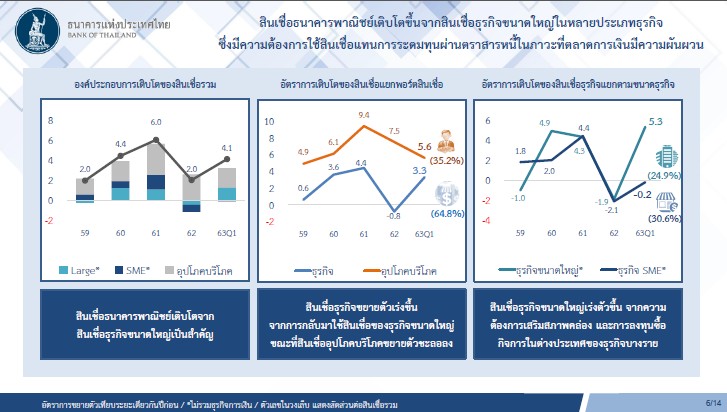

สินเชื่อธุรกิจ (ร้อยละ 64.8 ของสินเชื่อรวม) ขยายตัวที่ร้อยละ 3.3 ตามความต้องการใช้สินเชื่อของธุรกิจขนาดใหญ่ในหลายประเภทธุรกิจที่ส่วนหนึ่งกลับมาใช้สินเชื่อแทนการระดมทุนผ่านตราสารหนี้ในภาวะที่ตลาดการเงินมีความผันผวน ส่งผลให้สินเชื่อธุรกิจขนาดใหญ่ (ไม่รวมธุรกิจการเงิน) ขยายตัวเร่งขึ้นมาอยู่ที่ร้อยละ 5.3 ขณะที่สินเชื่อธุรกิจ SME (ไม่รวมธุรกิจการเงิน) หดตัวเล็กน้อยที่ร้อยละ 0.2

สินเชื่ออุปโภคบริโภค (ร้อยละ 35.2 ของสินเชื่อรวม) ขยายตัวร้อยละ 5.6 ชะลอลงจากไตรมาสก่อนในทุกประเภทสินเชื่อ ทั้งสินเชื่อเพื่อที่อยู่อาศัยและรถยนต์ สอดคล้องกับการลดลงของยอดซื้อที่อยู่อาศัยและรถยนต์ ขณะที่สินเชื่อบัตรเครดิตชะลอตัวลงมากตามการหดตัวของกิจกรรมทางเศรษฐกิจ สำหรับสินเชื่อส่วนบุคคลยังเติบโตได้ในอัตราที่ค่อนข้างสูง

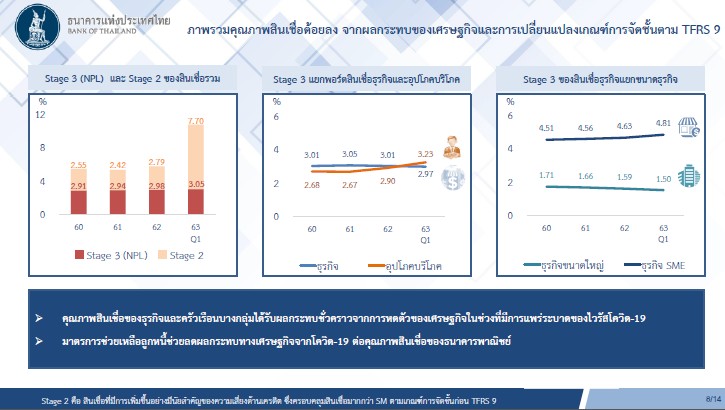

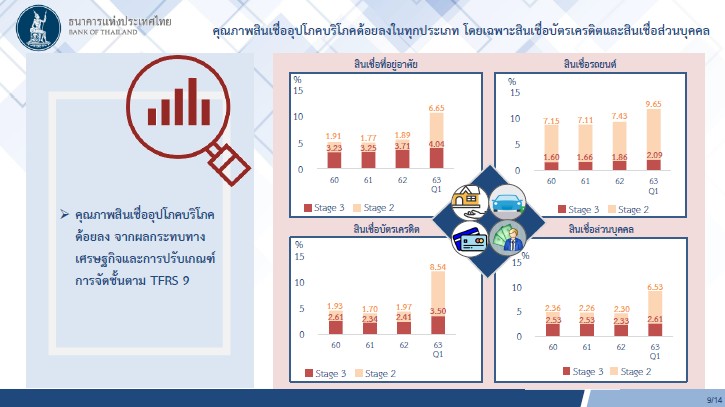

คุณภาพสินเชื่อของระบบธนาคารพาณิชย์ ณ สิ้นไตรมาส 1 ปี 2563 ด้อยลงจากสิ้นปี 2562

จากผลกระทบทางเศรษฐกิจและการเปลี่ยนแปลงเกณฑ์การจัดชั้นตามมาตรฐานบัญชีใหม่ TFRS 9 โดยยอด

คงค้างสินเชื่อด้อยคุณภาพ (Non-Performing Loan: NPL หรือ stage 3) อยู่ที่ 496.8 พันล้านบาท หรือคิดเป็นสัดส่วน NPL ต่อสินเชื่อรวมที่ร้อยละ 3.05 เพิ่มขึ้นจากไตรมาสก่อนที่ร้อยละ 2.98 ขณะที่สัดส่วนสินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิตต่อสินเชื่อรวม (Significant increase in credit risk: stage 2) อยู่ที่ร้อยละ 7.70

ข่าวเด่น