หากย้อนไป 10 ปี ระหว่างปี 2533-2562 มีเพียง 2 ปีเท่านั้นที่ดัชนีหุ้นไทย (SET Index) ให้ผลตอบแทนเป็นบวกในช่วงเดือนพฤษภาคม คือ ปี 2557 และ ปี 2559 ขณะที่ปีอื่นๆ ให้ผลตอบแทนเป็นลบในอัตราเฉลี่ย 2.7% ต่อเดือน

ซึ่งถ้าวัดเป็นความน่าจะเป็น สะท้อนให้เห็นว่าเดือนพฤษภาคมไม่เหมาะกับการลงทุน และพฤติกรรมนี้สอดคล้องกันทั่วโลก โดยเดือนนี้มีค่าเฉลี่ยการปรับตัวลงในระดับใกล้เคียงกันราว 2.5% ต่อเดือน

มิสเตอร์ตลาดหลักทรัพย์ฯ และคุณณัฐพล คำถาเครือ ได้เจาะลึกเป็นรายอุตสาหกรรมของตลาดหุ้นไทย พบว่า กลุ่มที่มักปรับตัวลดลง คือ พลังงาน ปิโตรเคมี ท่องเที่ยว ขนส่ง ยานยนต์ และบันเทิง ซึ่งเป็นไปตามปัจจัยด้านฤดูกาลที่เข้าสู่ Low Season ของธุรกิจดังกล่าว

ดังนั้น คำว่า Sell in May จึงคงอยู่กับเดือนนี้ด้วยข้อมูลดังกล่าวอย่างหลีกเลี่ยงไม่ได้

รูปแบบการเคลื่อนไหวของดัชนีหุ้นไทยในเดือนพฤษภาคม เป็นอย่างไร

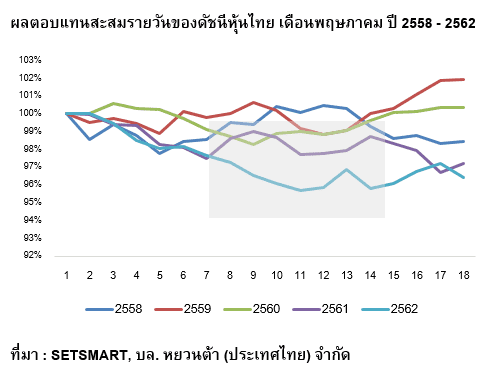

จากการพิจารณาผลตอบแทนสะสมรายวันของดัชนีหุ้นไทยในเดือนพฤษภาคม 5 ปีย้อนหลัง ตั้งแต่ปี 2558-2562 พบว่าดัชนีหุ้นไทย ยังรักษาระดับได้ดีในช่วงต้นเดือนพฤษภาคมที่มีวันหยุดมาก

โดยถ้ามี Sell in May เกิดขึ้นในปีใด ดัชนีหุ้นไทยจะอ่อนตัวลงตั้งแต่กลางเดือนพฤษภาคมเป็นต้นไป

ถ้ามองในเชิงกลยุทธ์เพื่อประกอบการวางแผนการลงทุนระยะสั้น แสดงว่าในช่วงต้นเดือนถือเป็นจังหวะ “ขาย” เพื่อลดความเสี่ยง แล้วไปรอ “ซื้อ” ในช่วงกลางเดือน

สาเหตุของการเกิด Sell in May

นอกจากสถิติและปัจจัยฤดูกาลที่เป็น Low Season ในบางอุตสาหกรรมแล้ว ยังมาจากปัจจัยด้านจิตวิทยา ที่มีความเชื่อว่าตลาดหุ้นทั่วโลกมักปรับตัวลงในเดือนพฤษภาคม จนได้ชื่อว่าเป็นเดือนที่มีแรงขายลักษณะ Sell on Fact ที่มักเกิดขึ้นหลังบริษัทจดทะเบียนได้ประกาศผลประกอบการ หรือขึ้นเครื่องหมาย XD เพื่อจ่ายเงินปันผล

“ซึ่งเดือนนี้เป็นช่วงเวลาที่ทั้ง 2 ปัจจัยเกิดขึ้นพร้อมกัน ปัจจัยทั้งหมดจึงเป็นตัวเร่งให้ดัชนีหุ้นไทยปรับตัวลดลงมากกว่าเดือนอื่นๆ”

มีกลุ่มอุตสาหกรรมไหนที่ Outperform ตลาดได้

กลุ่มอุตสาหกรรมที่ Outperform ตลาดในเดือนพฤษภาคม อย่างน้อย 3 ใน 5 ปีที่ผ่านมา คือ กลุ่ม สื่อสาร การแพทย์ ค้าปลีก อาหารและเครื่องดื่ม ธนาคาร และไฟแนนซ์ ซึ่งถ้าพิจารณาจากค่าเบต้าที่ใช้วัดความเสี่ยงของแต่ละกลุ่มอุตสาหกรรมเทียบกับดัชนีหุ้นไทย พบว่า หุ้นกลุ่มดังกล่าว (ยกเว้นธนาคาร) ส่วนใหญ่เป็นกลุ่มที่มีค่าเบต้าต่ำกว่าหรือมีความเสี่ยงต่ำกว่ากลุ่มอื่น จึงไม่แปลกที่จะถูกใช้เป็นแหล่งพักเงินระยะสั้น เพื่อรอดูปรากฏการณ์ Sell in May

Sell in May อาจไม่เกิดขึ้นเหมือนอดีต

แม้ว่าสถิติจะชี้ชัดว่าหุ้นชอบลงในเดือนพฤษภาคม แต่สำหรับปีนี้ ประวัติศาสตร์อาจไม่ซ้ำรอยเดิม และเป็นไปได้ที่ดัชนีหุ้นไทยจะให้ผลตอบแทนเป็นบวกเดือนที่ 2 ติดต่อกัน ด้วยเหตุผล ดังนี้

Sentiment เชิงบวกจากการผ่อนคลายมาตรการ Lockdown ของประเทศไทย

ถึงแม้ดัชนีหุ้นไทยจะตอบรับเชิงบวกไปมากแล้ว (ปรับตัวขึ้นมา 30% จากจุดต่ำสุดรอบนี้ที่ประมาณ 969 จุด แต่คาดว่าจะมีแรงซื้อในกลุ่มที่ยังปรับตัวเพิ่มขึ้นน้อยกว่าตลาด (Laggard) และส่งผลให้ดัชนีปรับตัวขึ้นต่อได้ นอกจากนี้ยังคาดว่าจะได้รับผลเชิงบวกในแง่จิตวิทยาการลงทุน จากการผ่อนคลายมาตรการ Lockdown ในต่างประเทศอีกด้วย

เม็ดเงินกระตุ้นเศรษฐกิจ จะหนุนกำลังซื้อในประเทศให้ฟื้นตัว

โดยเดือนพฤษภาคมจะเป็นช่วงที่เม็ดเงินเยียวยาผู้ได้รับผลกระทบจากเชื้อไวรัสโควิด-19 เข้าสู่ระบบเศรษฐกิจมากที่สุดกว่า 1.3 - 1.5 ล้านล้านบาท เพราะมีการจัดสรรเงินให้ทั้งกลุ่มผู้ประกอบอาชีพอิสระและเกษตรกร คิดเป็น 0.8 - 1.0% ของ GDP ส่งผลให้สภาพคล่องในระบบเศรษฐกิจลดการตึงตัว และหนุนการจับจ่ายใช้สอยสินค้าอุปโภคบริโภคให้กลับมาคึกคักอีกครั้ง

ผลจากการกู้เงินในประเทศของรัฐบาล

ทำให้สินเชื่อกลุ่มสถาบันการเงินขยายตัว และหนุนเงินบาทให้แข็งค่าทางอ้อม ซึ่งจะช่วยชะลอการไหลออกของเงินทุนต่างชาติได้

ราคาน้ำมันดิบมีโอกาสฟื้นตัว

จากการเริ่มลดกำลังการผลิตของกลุ่มโอเปกและชาติพันธมิตรหรือ “โอเปกพลัส” ซึ่งจะลดกำลังการผลิตรวมจำนวน 9.7 ล้านบาร์เรลต่อวัน ในช่วงเดือนพฤษภาคม-มิถุนายนนี้ ส่งผลให้หุ้นกลุ่มพลังงาน โดยเฉพาะโรงกลั่นและปิโตรเคมีมีโอกาสทำให้ดัชนีหุ้นไทยปรับตัวขึ้น หลังประกาศงบไตรมาสแรกปีนี้

ผลจากการอัดฉีดสภาพคล่องในตลาดการเงินของธนาคารกลางทั่วโลก

จะเริ่มก่อให้เกิดสภาพคล่องส่วนเกิน ล่าสุดสินทรัพย์ในงบดุลของธนาคารกลางสหรัฐอเมริกา (เฟด) ปรับเพิ่มขึ้นถึง 6.57 ล้านล้านดอลลาร์ และคาดว่าธนาคารกลางประเทศต่างๆ จะเดินหน้าซื้อสินทรัพย์แบบไม่จำกัดวงเงินเช่นเดียวกับเฟด เพื่อสร้างความเชื่อมั่นให้กับตลาดการเงินของตัวเอง ซึ่งจะเป็นผลดีต่อการเคลื่อนไหวของสินทรัพย์ลงทุนโดยรวม

ใกล้โค้งสุดท้ายของการซื้อกองทุนเพื่อการออมชนิดพิเศษ (SSFX)

จากการรวบรวมมูลค่าทรัพย์สินสุทธิ (NAV) ของกองทุน SSFX ทั้ง 18 กองทุน (ณ วันที่ 28 เมษายน 2563) มียอดรวมอยู่ที่ 1,075 ล้านบาท ใกล้เคียงกับแรงซื้อเฉลี่ยกองทุน LTF ในเดือนเมษายน ของช่วง 5 ปีที่ผ่านมา (2558 - 2562) ซึ่งหากพฤติกรรมการลงทุนยังไม่เปลี่ยน เดือนพฤษภาคมนี้ก็ควรมีแรงซื้อใกล้เคียงกับแรงซื้อเฉลี่ยกองทุน LTF ในเดือนพฤษภาคมของช่วง 5 ปีที่ผ่านมา ที่ 1,993 ล้านบาท อีกทั้ง กองทุน SSFX จะมีเวลาซื้อได้ถึง 30 มิถุนายนนี้เท่านั้น จึงเป็นไปได้เช่นกันที่นักลงทุนจะเร่งซื้อตลอดเดือนหน้า

คำถามว่า Sell in May จะเกิดขึ้นหรือไม่ ก็คงไม่มีใครตอบได้ แต่อย่างน้อยข้อมูลในอดีตก็น่าจะพอทำให้นักลงทุนนำไปใช้ประกอบการตัดสินใจลงทุน โดยต้องไม่ลืมว่า “การลงทุนมีความเสี่ยง และไม่สามารถประเมินได้อย่างแม่นยำ ดังนั้น ต้องระมัดระวังการลงทุนอยู่ตลอดเวลา”

ข่าวเด่น