คงปฏิเสธไม่ได้เลยว่า ความปรารถนา หรือความฝันของคุณ หรือใครหลายๆ คน ต้องการจะมีที่อยู่อาศัยเป็นของตัวเอง และคุณและใคร หลายๆ คน ก็คงปฏิเสธไม่ได้เช่นกันว่า การได้มาซึ่งการครอบครองบ้านนั้น อาจตามมาด้วยหนี้ก้อนโต

ซึ่งคำว่า “หนี้ก้อนโต” สามารถสะท้อนแง่คิดได้หลากหลาย ในการตระหนักถึงการมีบ้าน

วันนี้มิสเตอร์ตลาดหลักทรัพย์ และคุณศุภมาศ วงศ์บุญเนตร์ จะนำคุณมาทำความรู้จักกับวิธีการได้มาซึ่งทรัพย์สิน ในที่นี้ก็คือ บ้าน ซึ่งส่วนใหญ่หนีไม่พ้นการขอสินเชื่อผ่านธนาคาร

ดังนั้น สิ่งที่ต้องศึกษาเป็นอันดับแรกของการขอสินเชื่อ คือ ดอกเบี้ยบ้าน เพราะธนาคารแต่ละแห่งจะมีวิธีการนำเสนอสินเชื่อบ้านที่แตกต่างกัน โดยจำแนกได้เป็น 2 แบบ ดังนี้

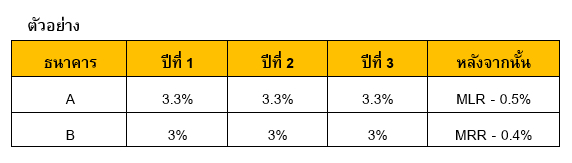

แบบที่ 1 นำเสนออัตราดอกเบี้ยแบบคงที่ในช่วง 3 ปีแรก หลังจากนั้นเป็นอัตราดอกเบี้ยแบบลอยตัว อ้างอิงกับอัตราดอกเบี้ย MLR (อัตราดอกเบี้ยเงินกู้ขั้นต่ำที่ธนาคารเรียกเก็บจากลูกค้ารายใหญ่ชั้นดีประเภทเงินกู้แบบกำหนดระยะเวลา) หรือ MRR (อัตราดอกเบี้ยเงินกู้ขั้นต่ำที่ธนาคารเรียกเก็บจากลูกค้ารายย่อยชั้นดี) ตามที่แต่ละธนาคารกำหนด

จากข้อมูลข้างต้น กรณีที่คุณต้องการดอกเบี้ยบ้านแบบคงที่ เพื่อวางแผนระยะเวลาในการผ่อนชำระนั้น สิ่งที่ต้องคำนึงอีกเรื่อง คือ อัตราดอกเบี้ยหลังจากปีที่ 3 เป็นต้นไป การคิดอัตราดอกเบี้ยจะไม่เท่ากัน ขึ้นอยู่กับอัตราดอกเบี้ยเงินกู้แบบลอยตัว โดยทั่วไปแล้ว อัตราดอกเบี้ย MLR จะต่ำกว่าอัตราดอกเบี้ย MRR เสมอ

ดังนั้น ผู้กู้ต้องพิจารณาวางแผนเรื่องนี้ประกอบการตัดสินใจกู้

แบบที่ 2 นำเสนออัตราดอกเบี้ยแบบขั้นบันได ซึ่งแต่ละธนาคารจะมีรูปแบบในการนำเสนอที่หลากหลาย และมีทางเลือกมากกว่าแบบที่ 1

จากตัวอย่าง พบว่าอัตราดอกเบี้ยเฉลี่ย 3 ปีแรกของทั้ง 3 ธนาคาร แตกต่างกันอย่างเห็นได้ชัด แต่สิ่งต่อมาที่ต้องคำนึง คือ อัตราดอกเบี้ยหลังจากปีที่ 3 เป็นต้นไป ซึ่งขึ้นอยู่กับอัตราดอกเบี้ย MRR ตามที่แต่ละธนาคารกำหนด และมีผลต่อการชำระดอกเบี้ยในระยะยาว

ดังนั้น เทคนิคในการประหยัดดอกเบี้ยบ้าน ที่ควรเรียงลำดับความสำคัญและเป็นแนวทางในการปฏิบัติ จึงมีขั้นตอนและรูปแบบ ดังนี้

กรณีที่ 1 ไม่ต้องการโปะบ้าน ต้องการผ่อนแบบระยะยาว ผู้กู้ควรพิจารณา

เลือกอัตราดอกเบี้ยเฉลี่ยใน 3 ปีแรก ที่ต่ำที่สุด โดยหากผ่อนชำระครบ 3 ปีแล้ว ให้ดำเนินการทำเรื่องขอปรับลดดอกเบี้ยกับสถาบันการเงินเดิมที่ผ่อนบ้านอยู่ ซึ่งผู้กู้จะได้สิทธิ์ 1 ครั้งจากสถาบันการเงินเดิมและสามารถต่ออายุดอกเบี้ยแบบคงที่ไปได้อีก 3 ปี

หลังจากผ่อนชำระหนี้บ้านครบ 6 ปี ด้วยอัตราดอกเบี้ยแบบคงที่แล้ว ให้ดำเนินการรีไฟแนนซ์เพื่อขออัตราดอกเบี้ยผ่อนชำระแบบคงที่ต่อไป

แต่ข้อเสียที่ต้องคำนึงถึงในการรีไฟแนนซ์ คือ ค่าใช้จ่ายที่ตามมา ได้แก่ ค่าธรรมเนียมการจดจำนอง (จ่ายกรมที่ดิน) 1% ของวงเงินกู้ใหม่, ค่าอากรเเสตมป์ 0.05% ของวงเงินกู้ใหม่ และค่าประเมินหลักประกัน (ขึ้นอยู่กับเเต่ละธนาคาร)

โดยผู้กู้จะต้องคำนวณเพื่อเปรียบเทียบระหว่างค่าใช้จ่ายในการรีไฟแนนซ์กับค่าดอกเบี้ยจ่ายแบบลอยตัว หากต้องการอยู่กับสถาบันการเงินเดิมต่อไป

กรณีที่ 2 ต้องการโปะบ้าน ระหว่างการผ่อนชำระ

วิธีนี้ส่งผลดีทำให้เงินต้นลดอย่างรวดเร็ว โดยเทคนิคที่จะช่วยประหยัดดอกเบี้ย คือ เลือกอัตราดอกเบี้ยเฉลี่ย 3 ปี ที่ต่ำที่สุด โดยเลือกชำระดอกเบี้ยเป็นแบบขั้นบันไดได้ และให้เลือกเวลาในการโปะเงินก้อน ในช่วงที่ธนาคารคิดอัตราดอกเบี้ยต่ำ เช่น กรณีเลือกชำระดอกเบี้ยเป็นแบบขั้นบันได ปีที่ 1 ดอกเบี้ยคงที่ 1.25% ใน 6 เดือนแรก และดอกเบี้ยคงที่ 1.5% ใน 6 เดือนหลัง, ปีที่ 2 MRR -1.75% และ ปีที่ 3 MRR – 1.35%

โดยผู้กู้ควรเลือกโปะหนี้บ้านในช่วงปีแรกให้ได้มากที่สุด เพื่อให้ยอดกู้บ้านเหลือน้อยลง เมื่อผ่านเข้าปีที่ 2 และ 3 ยอดดอกเบี้ยที่ธนาคารคิดจากเงินต้นคงเหลือก็จะลดลง ทำให้ผู้กู้ที่ชำระค่างวดรายเดือนในปีที่ 2 และ 3 จะตัดเงินต้นได้มากกว่าตัดดอกเบี้ย ทำให้หนี้บ้านลดลงได้อีก หลังจากนั้นเมื่อชำระครบ 3 ปี ก็ให้ใช้วิธีการเหมือนกรณีที่ 1

สิ่งสำคัญที่สามารถทำประกอบกับการโปะหนี้บ้านก้อนใหญ่ คือ การชำระเงินค่างวดมากกว่ายอดชำระขั้นต่ำที่ธนาคารกำหนด เพียงเท่านี้ก็สามารถช่วยลดจำนวนเงินต้นและช่วยประหยัดดอกเบี้ยจ่ายลงได้

ข่าวเด่น