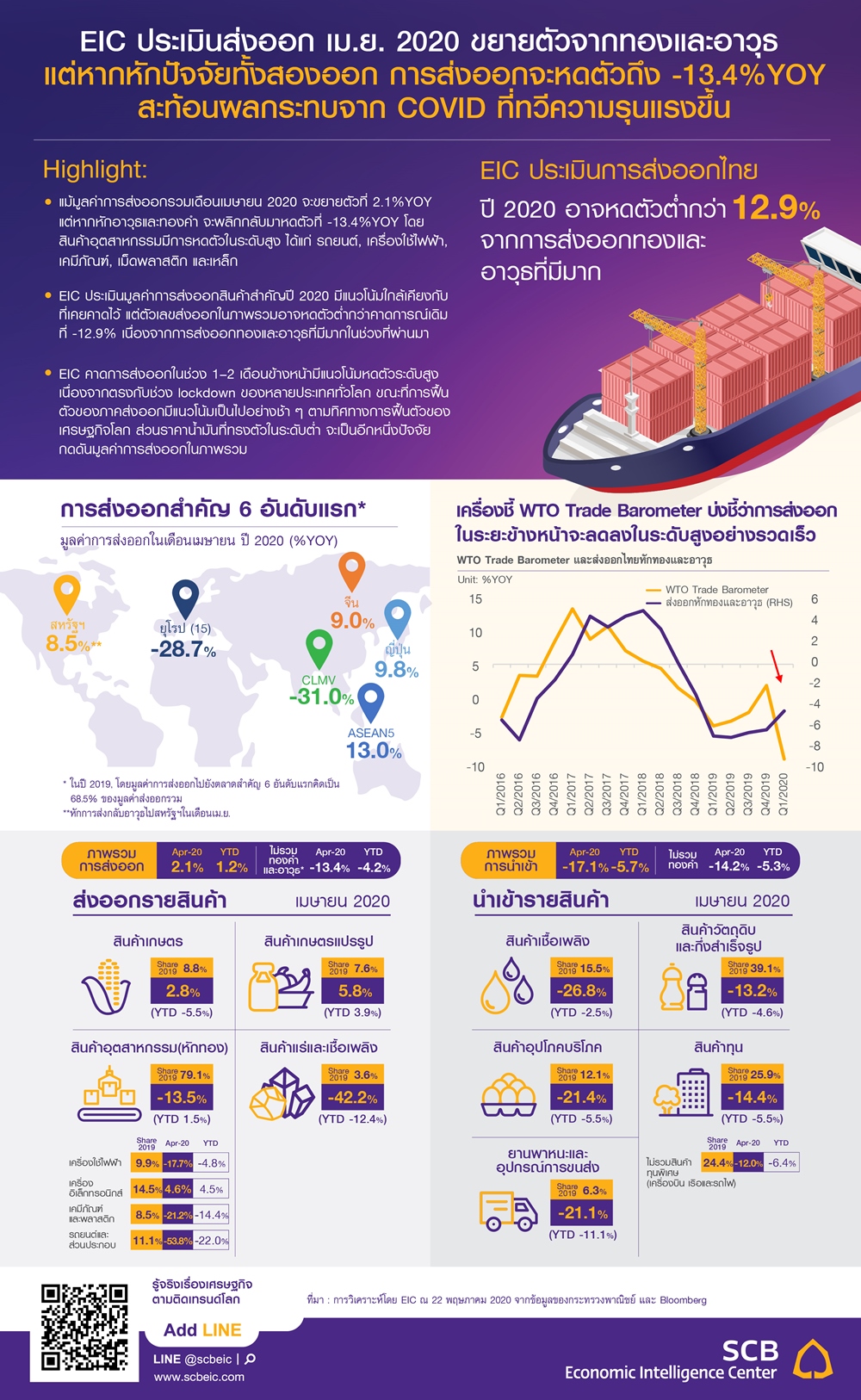

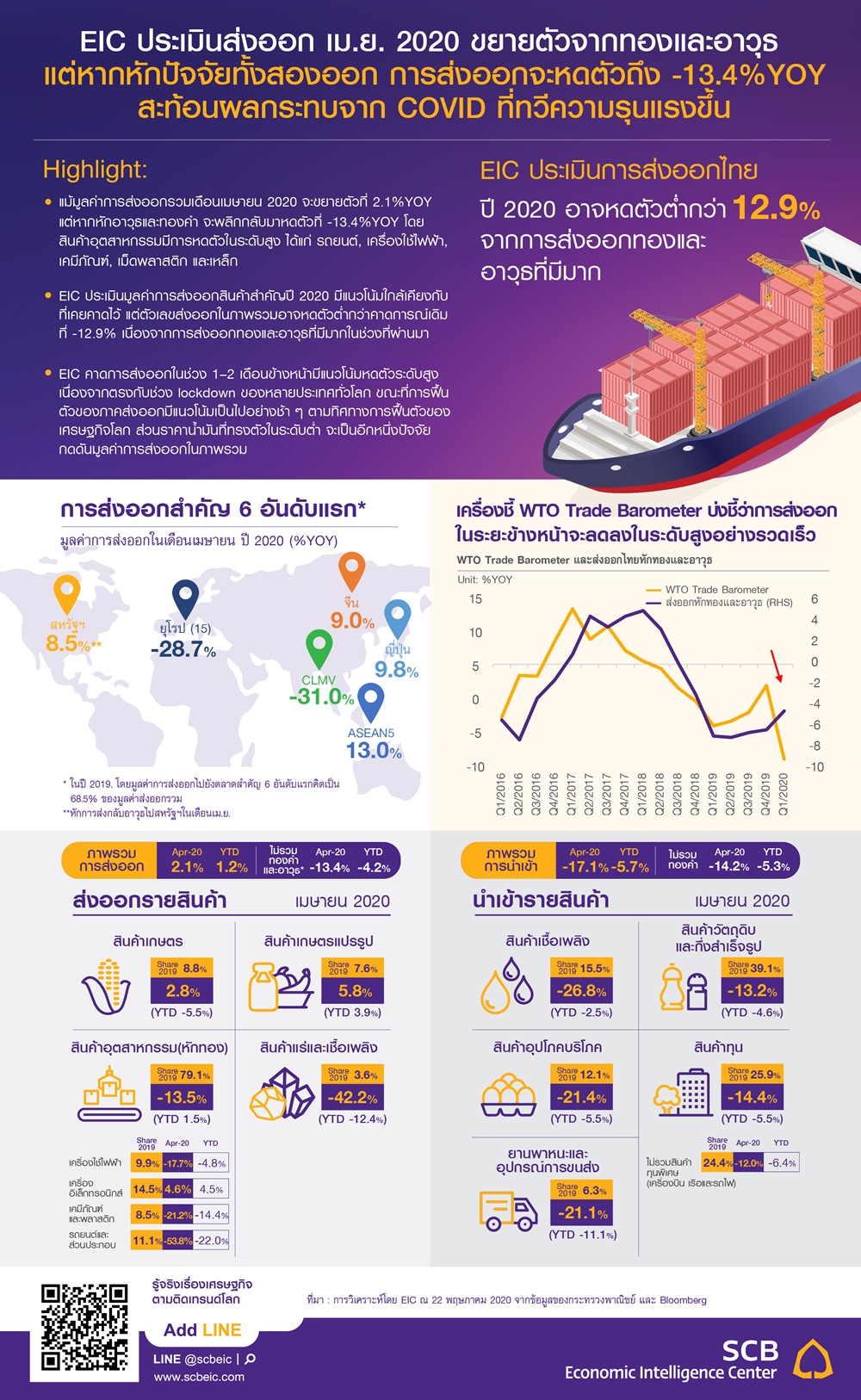

แม้มูลค่าการส่งออกรวมเดือนเมษายน 2020 จะขยายตัวที่ 2.1%YOY แต่หากไม่รวมการส่งออกอาวุธและทองคำ มูลค่าการส่งออกจะพลิกกลับมาหดตัวถึง -13.4%YOY โดยสินค้าอุตสาหกรรมมีการหดตัวในระดับสูง ได้แก่ รถยนต์, เครื่องใช้ไฟฟ้า, เคมีภัณฑ์, เม็ดพลาสติก และเหล็ก โดยได้รับผลกระทบจากมาตรการ lockdown ในหลายประเทศทั่วโลก

EIC ประเมินมูลค่าการส่งออกสินค้าสำคัญปี 2020 มีแนวโน้มใกล้เคียงกับที่เคยคาดไว้ แต่ตัวเลขส่งออกในภาพรวมอาจหดตัวน้อยกว่าคาดการณ์เดิมที่ -12.9% เนื่องจากการส่งออกทองและอาวุธที่มีมากในช่วงที่ผ่านมา อย่างไรก็ดี การส่งออกสินค้าใน 2 หมวดนี้ไม่ได้สะท้อนกิจกรรมการผลิตทางเศรษฐกิจที่ยังมีแนวโน้มซบเซาอยู่

EIC คาดว่า การส่งออกในช่วง 1–2 เดือนข้างหน้ามีแนวโน้มหดตัวระดับสูง เนื่องจากตรงกับช่วง lockdown ของหลายประเทศทั่วโลก ขณะที่การฟื้นตัวของภาคส่งออกมีแนวโน้มเป็นไปอย่างช้า ๆ ตามทิศทางการฟื้นตัวของเศรษฐกิจโลก ส่วนราคาน้ำมันที่ทรงตัวในระดับต่ำ จะเป็นอีกหนึ่งปัจจัยกดดันมูลค่าการส่งออกในภาพรวมผ่านราคาสินค้าส่งออกที่ลดลง

* Key points

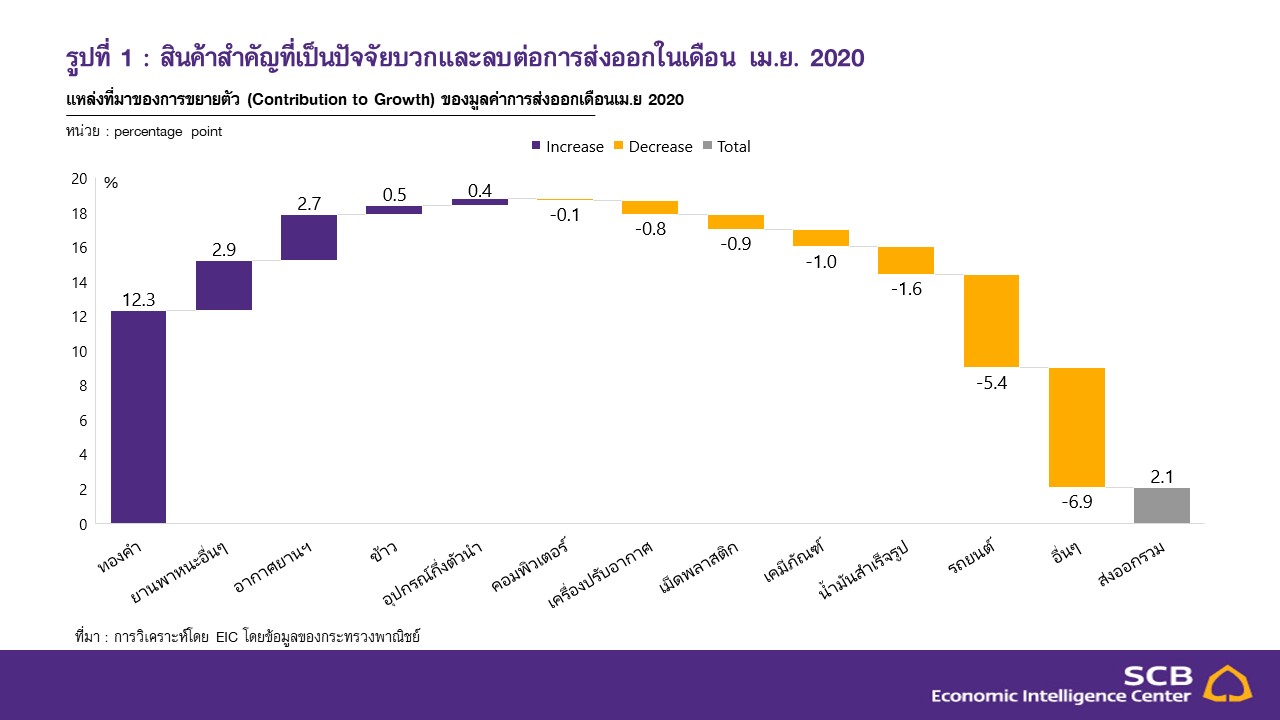

มูลค่าการส่งออกเดือนเมษายน 2020 ขยายตัวที่ 2.1%YOY แต่หากหักอาวุธและทองคำ จะหดตัวที่ -13.4%YOY โดยการส่งออกในช่วง 4 เดือนแรกของปี ขยายตัวที่ 1.2%YOY แต่หากหักการส่งกลับอาวุธและทองคำ การส่งออกจะหดตัวถึง -4.2%YOY

สินค้าส่งออกสำคัญที่ขยายตัวดี ได้แก่ ทองคำ, ยานพาหนะอื่น ๆ (ส่วนใหญ่คือการส่งกลับอาวุธ), อากาศยานและส่วนประกอบ และข้าว ขณะที่สินค้าส่งออกอุตสาหกรรมสำคัญหลายประเภทมีการหดตัวในระดับสูงจากผลกระทบมาตรการ lockdown และปัญหา supply chain disruption

การส่งออกทองขยายตัวต่อเนื่องเป็นเดือนที่ 4 ที่ 1,102.5%YOY จากการที่ราคาทองอยู่ในระดับสูงและ

นักลงทุนอาจมีความกังวลเกี่ยวกับภาวะเศรษฐกิจ โดยมีตลาดหลักคือ สวิตเซอร์แลนด์ (4,407.6%YOY), สิงคโปร์ (2,306.6%YOY) และฮ่องกง (3,870.5%YOY)

สินค้ายานพาหนะอื่น ๆ ขยายตัวมากถึง 1,263.2%YOY โดยส่วนใหญ่มาจากการส่งกลับอาวุธไปยังสหรัฐฯ ต่อจากเดือนที่แล้ว โดยมีมูลค่าประมาณ 560.0 ล้านดอลลาร์สหรัฐ

อากาศยานและส่วนประกอบขยายตัวสูงต่อเนื่องเป็นเดือนที่ 3 ที่ 584.6%YOY หลังจากขยายตัว 1,129.2%YOY ในเดือนก่อนหน้า ตลาดหลักคือ อินโดนีเซีย และออสเตรเลีย

สินค้าอื่น ๆ ที่ขยายตัวได้ดี ได้แก่ อุปกรณ์กึ่งตัวนำ (56.1%YOY) ข้าว (23.1%YOY) และอาหารทะเลกระป๋องและแปรรูป (14.2%YOY)

อย่างไรก็ดี มูลค่าการส่งออกของสินค้าอุตสาหกรรมสำคัญล้วนมีการหดตัวในระดับสูง ได้แก่ รถยนต์และส่วนประกอบ (-53.8%YOY), เม็ดพลาสติก (-20.9), เคมีภัณฑ์ (-28.4%YOY) เครื่องใช้ไฟฟ้า (-17.7%YOY) และเหล็กและผลิตภัณฑ์ (-13.6%YOY) รวมถึงน้ำมันสำเร็จรูป (-47.6%YOY) ที่หดตัวตามราคาน้ำมันดิบ ขณะที่การส่งออกสินค้าอิเล็กทรอนิกส์ยังขยายตัวได้ที่ 4.6%YOY

สินค้าเกษตรสำคัญบางตัวยังหดตัวต่อเนื่อง ได้แก่ ยางพารา (-20.7%YOY) และผลิตภัณฑ์มันสำปะหลัง

(-6.7%YOY)

การส่งออกไปจีน, สหรัฐฯ, ญี่ปุ่น และอาเซียน 5 สามารถขยายตัวได้ ขณะที่การส่งออกไปตลาดอื่น หดตัวในระดับสูง

การส่งออกไปจีนพลิกกลับมาขยายตัวที่ 9.0%YOY หลังจากหดตัวติดต่อกัน 3 เดือน โดยสินค้าสำคัญ ที่ขยายตัว ได้แก่ รถยนต์และส่วนประกอบ, ยางพารา และเครื่องคอมพิวเตอร์และส่วนประกอบ

การส่งออกไปญี่ปุ่นขยายตัวที่ 9.8%YOY หลังจากหดตัวสูงถึง -2.8%YOY ในเดือนก่อนหน้า โดยสินค้า ที่ขยายตัวได้แก่ โทรศัพท์และอุปกรณ์, เคมีภัณฑ์ และเครื่องจักรกล

การส่งออกไปตลาดสหรัฐฯ (ไม่รวมส่งกลับอาวุธ) ขยายตัว 8.5%YOY หากรวมการส่งกลับอาวุธ จะขยายตัวสูงถึง 34.6%YOY ทั้งนี้สินค้าสำคัญที่ขยายตัว ได้แก่ เครื่องคอมพิวเตอร์และส่วนประกอบ ข้าว และอุปกรณ์กึ่งตัวนำ

การส่งออกไปตลาดอาเซียน 5 ขยายตัวสูงที่ 13.0%YOY โดยสินค้าหลักที่ขยายตัวคือ อากาศยานและส่วนประกอบ อัญมณีและเครื่องประดับ และข้าว

การส่งออกไปสหภาพยุโรป (15) หดตัวต่อเนื่องเป็นเดือนที่ 2 ที่ -28.7%YOY สินค้าสำคัญที่หดตัว อาทิ รถยนต์และส่วนประกอบ เครื่องปรับอากาศและส่วนประกอบ และรถจักรยานยนต์และส่วนประกอบ

การส่งออกไปตลาด CLMV หดตัวสูงถึง -31.0%YOY หลังจากขยายตัว 2.9%YOY ในเดือนก่อนหน้า โดยสินค้าที่หดตัว ได้แก่ รถยนต์และส่วนประกอบ, น้ำมันสำเร็จรูป และเครื่องปรับอากาศและส่วนประกอบ

การส่งออกไปตลาดตะวันออกกลาง หดตัวสูงถึง -25.3%YOY โดยสินค้าหลักที่หดตัวคือ รถยนต์และส่วนประกอบ, ผลิตภัณฑ์ยาง และเคมีภัณฑ์

ในส่วนของมูลค่าการนำเข้าพลิกกลับมาหดตัวสูงที่ -17.1%YOY โดยเป็นการหดตัวในทุกหมวดสำคัญ ได้แก่ สินค้าวัตถุดิบและกึ่งสำเร็จรูป (-13.2%YOY) หมวดสินค้าเชื้อเพลิง (-26.8%YOY) สินค้าทุน (-14.4%YOY) สินค้าอุปโภคบริโภค (-21.4%YOY) และยานพาหนะและอุปกรณ์การขนส่ง (-21.1%YOY) ตามลำดับ ตามผลกระทบของมาตรการปิดเมืองในไทย และราคาน้ำมันดิบที่หดตัวในระดับสูง

* Implication

EIC ประเมินมูลค่าการส่งออกสินค้าสำคัญปี 2020 มีแนวโน้มใกล้เคียงกับที่เคยคาดไว้ แต่ตัวเลขส่งออกในภาพรวมอาจต่ำกว่าคาดการณ์เดิมที่ -12.9% เนื่องจากการส่งออกทองและอาวุธที่มีมากในช่วงที่ผ่านมา โดยหากพิจารณาการส่งออกที่หักลบผลของทองและอาวุธ[1] ในช่วง 4 เดือนแรกของปี พบว่ามูลค่าการส่งออกหดตัวถึง -4.2%YOY ซึ่งเป็นอัตราหดตัวที่สอดคล้องกับที่ EIC เคยคาดไว้ อย่างไรก็ดี ในช่วง 4 เดือนแรก การส่งออกทองคำที่ขยายตัวมากถึง 350%YOY เช่นเดียวกับการส่งกลับอาวุธที่เพิ่มขึ้นมาก ทำให้มูลค่าการส่งออกรวมในช่วง 4 เดือนแรกยังขยายตัวได้ที่ 1.2%YOY ดังนั้น จึงทำให้ EIC คาดว่าการหดตัวของมูลค่าส่งออกโดยรวมทั้งปี 2020 อาจมีการหดตัวน้อยกว่าที่เคยคาดไว้

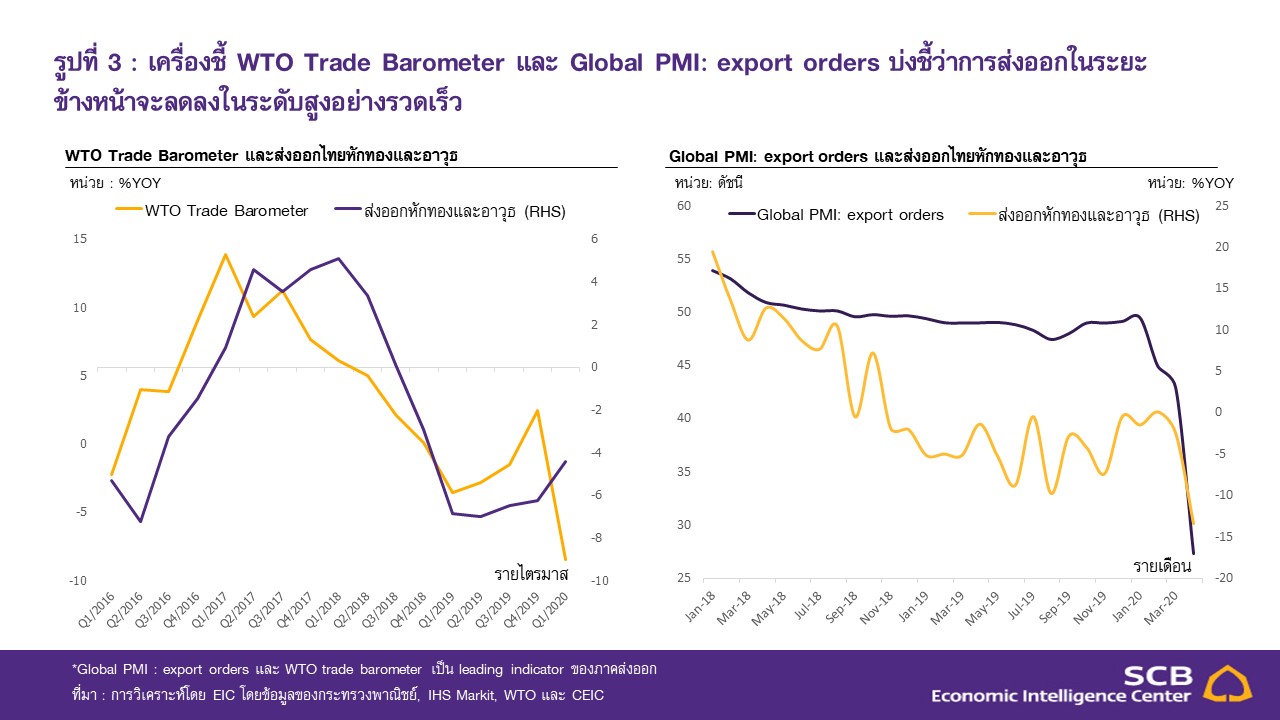

การส่งออกในช่วง 1–2 เดือนข้างหน้ามีแนวโน้มหดตัวระดับสูง เนื่องจากตรงกับช่วง lockdown ของหลายประเทศทั่วโลก โดยการหยุดชะงักของกิจกรรมเศรษฐกิจในหลายประเทศ ซึ่งเป็นผลมาจากมาตรการ ปิดเมือง (lockdown) ทำให้เกิดปัญหาด้าน supply chain disruption ในระดับสูง โดยเฉพาะการขนส่งทางเรือและอากาศ ภาวะการค้าโลกจึงได้รับผลกระทบอย่างมาก สะท้อนจากการส่งออกของหลายประเทศสำคัญที่มีทิศทางหดตัว ในระดับสูง และจากเครื่องชี้ leading indicator ด้านการส่งออกในส่วนของ PMI: Export orders และ WTO trade barometer ยังให้ภาพที่ตรงกันว่า ในระยะข้างหน้า การส่งออกมีแนวโน้มลดลงในระดับสูงอย่างรวดเร็ว

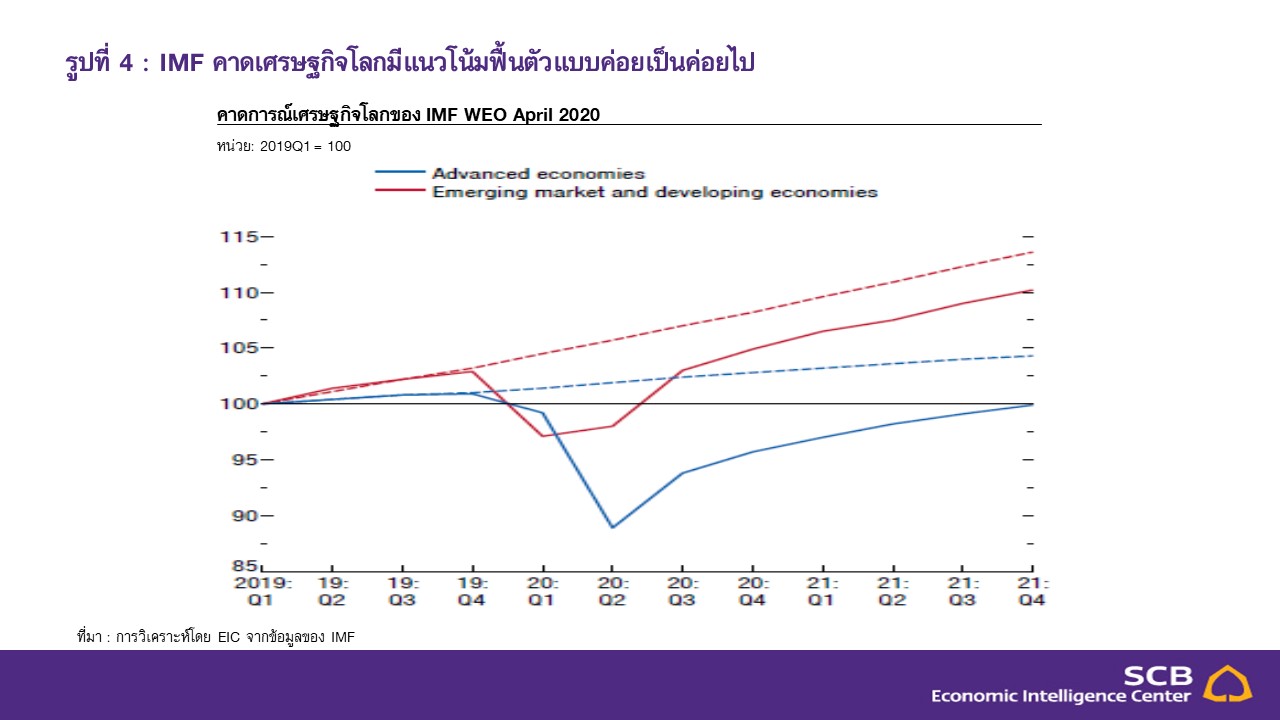

การฟื้นตัวของภาคส่งออกมีแนวโน้มเป็นไปอย่างช้า ๆ ตามทิศทางการฟื้นตัวของเศรษฐกิจโลก โดยจากคาดการณ์ของ IMF WEO เมื่อเดือนเมษายน พบว่าทิศทางการฟื้นตัวของเศรษฐกิจโลกจะเป็นไปแบบค่อยเป็นค่อยไป (รูปที่ 4) และสุดท้ายจะมีระดับต่ำกว่าเส้นแนวโน้มเดิม (trend) ด้วยเหตุนี้ ภาคส่งออกของไทยจึงมีแนวโน้ม ฟื้นตัวอย่างช้า ๆ สอดคล้องกับเศรษฐกิจโลก โดยการส่งออกในระยะถัดไปอาจได้รับปัจจัยบวกบางส่วนจาก pending demand ในช่วง lockdown ที่เกิดปัญหา supply chain disruption หลังจากที่มาตรการ lockdown มีแนวโน้ม ผ่อนคลายในระยะถัดไป แต่ผลบวกที่เกิดจะเป็นแค่ในระยะสั้น และอาจมีขนาดเล็ก เนื่องจากความต้องการสินค้าส่งออกของไทยยังถูกกดดันด้วยสภาพเศรษฐกิจโลกที่ซบเซา รวมถึงความไม่แน่นอนของการระบาด COVID-19

ด้านราคาน้ำมันที่ทรงตัวในระดับต่ำ ก็เป็นอีกหนึ่งปัจจัยกดดันมูลค่าการส่งออกในภาพรวม เนื่องจากราคาสินค้าส่งออกหลายประเภทเคลื่อนไหวสอดคล้องกับราคาน้ำมันดิบ (รูปที่ 5) อาทิ สินค้าเกษตร สินค้าอุตสาหกรรม และสินค้าน้ำมันเชื้อเพลิง ดังนั้น เมื่อราคาน้ำมันดิบหดตัวในระดับสูงย่อมส่งผลกระทบต่อราคาสินค้าส่งออกในภาพรวม ซึ่งจะเป็นปัจจัยซ้ำเติมปริมาณส่งออกสินค้าที่ลดลงอยู่แล้ว ทำให้มูลค่าส่งออกมีแนวโน้มหดตัวเพิ่มขึ้น

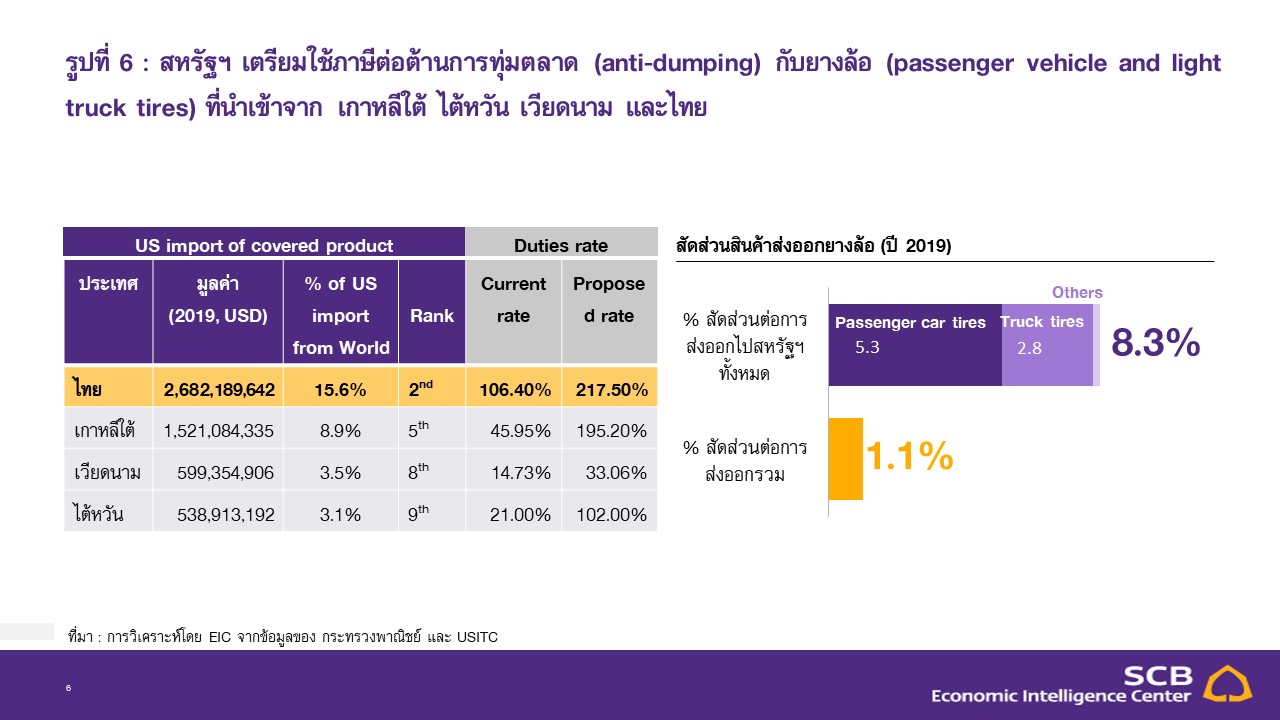

นอกจากนี้ การส่งออกของไทยยังมีปัจจัยเสี่ยงเพิ่มเติมจากนโยบายของสหรัฐฯ โดยล่าสุด เมื่อวันที่ 13 พฤษภาคม 2020 ผู้ประกอบการของสหรัฐฯ ได้ยื่นเรื่องให้ทางการพิจารณาเก็บภาษีต่อต้านการทุ่มตลาด (antidumping) กับยางล้อ (passenger vehicle and light truck tires) ที่นำเข้าจาก เกาหลีใต้ ไต้หวัน เวียดนาม และไทย โดยคาดว่าการพิจารณาจะแล้วเสร็จก่อนเดือนมิถุนายน ทั้งนี้สหรัฐฯ นำเข้ายางล้อจากไทยมากถึง 15.6% ของการนำเข้าจากทั้งโลก และมีการเก็บภาษีในระดับสูงอยู่แล้วที่ 106.4% ซึ่งหากโดนภาษี antidumping เพิ่มเติม จะทำให้อัตราภาษีจะสูงถึง 217.5% ในส่วนของไทย การส่งออกสินค้ายางล้อไปสหรัฐฯ มีสัดส่วนถึง 8.3% ของการส่งออกไปสหรัฐฯ ทั้งหมด (หรือคิดเป็น 1.1% ของการส่งออกรวมของไทย) โดยจะเห็นได้ว่ายางล้อนับเป็นสินค้าส่งออกสำคัญของไทย หากทางการสหรัฐฯ มีมติปรับเพิ่มภาษีจริง ก็จะเป็นปัจจัยกดดันเพิ่มเติมต่อภาคส่งออกไทยในอนาคต

บทวิเคราะห์จากเว็บไซต์ EIC : https://www.scbeic.com/th/detail/product/6839

ข่าวเด่น