สัดส่วนหนี้ครัวเรือนต่อจีดีพีของไทย

สถานการณ์หนี้ครัวเรือนของไทยปรับเพิ่มขึ้นต่อเนื่องในช่วง 3 ปีที่ผ่านมา และมีแนวโน้มปรับเพิ่มขึ้นต่อเนื่อง โดยเฉพาะสัดส่วนหนี้ครัวเรือนต่อจีดีพี เนื่องจากการแพร่ระบาดของโควิด-19 กระทบเศรษฐกิจไทยทำให้หดตัวรุนแรงที่สุดเป็นประวัติการณ์ โดยธนาคารแห่งประเทศไทย (ธปท.) คาดการณ์แนวโน้มจีดีพีปีนี้จะหดตัว 8.1% ขณะที่วิจัยกรุงศรี ธนาคารกรุงศรีอยุธยา คาดว่าจะหดตัวถึง 10.3%

โดยเริ่มเห็นสัญญาณการเพิ่มขึ้นของหนี้ครัวเรือนต่อจีดีพีของไทย จากข้อมูลหนี้ครัวเรือนต่อจีดีพีของไทย ล่าสุด ณ ไตรมาสแรกของปีนี้ได้ขยับขึ้นแต่ระดับ 80.1% ต่อจีดีพี สูงสุดในรอบ 4 ปี โดยยอดคงค้างหนี้ลดลงเมื่อเทียบกับไตรมาสก่อนหน้าเป็นครั้งแรกในรอบ 4 ปีครึ่ง ประมาณ 3,562 ล้านบาท มาอยู่ที่ 13.479 ล้านล้านบาท ซึ่งเป็นระดับที่ใกล้เคียงกับยอดคงค้างหนี้ครัวเรือนช่วงปลายปี 2562

แม้ปริมาณหนี้ครัวเรือนจะไม่เพิ่มขึ้น หรือมีแนวโน้มชะลอตัว แต่หาก “จีดีพี” ปรับตัวลดลง สัดส่วนหนี้ต่อจีดีพีย่อมเพิ่มขึ้นโดยอัตโนมัติ ดังนั้นหนี้ครัวเรือนต่อจีดีพีน่าจะมีแนวโน้มปรับสูงขึ้นต่อเนื่อง โดยศูนย์วิจัยกสิกรไทยคาดว่าหนี้ครัวเรือนต่อจีดีพีของไทยจะขยับขึ้นมาอยู่ในกรอบ 88-90% เมื่อเทียบกับจีดีพีในปี 2563 ซึ่งเป็นระดับสูงสุดในรอบ 18 ปี (ข้อมูล ธปท. ย้อนหลังถึงปี 2546)

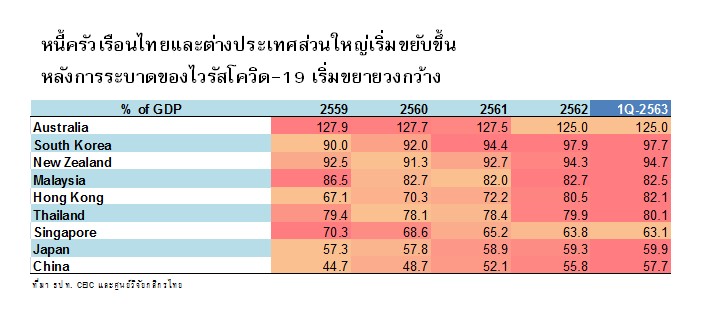

อย่างไรก็ดี สถานการณ์หนี้ครัวเรือนต่อจีดีพีที่ปรับสูงขึ้น หรือทรงตัวในระดับสูงต่อเนื่องนี้ไม่ได้เกิดขึ้นเฉพาะกับประเทศไทยเท่านั้น แต่เป็นปัญหาที่หลายๆ ประเทศในเอเชียกำลังเผชิญอยู่ด้วยเช่นเดียวกัน อาทิ เกาหลีใต้ นิวซีแลนด์ มาเลเซีย ฮ่องกง ญี่ปุ่น และจีน

แต่ประเด็นที่ต้องจับตาสำหรับหนี้ครัวเรือนของไทยคือ ผลกระทบทางเศรษฐกิจที่มีต่อกระแสรายได้ และความสามารถในการชำระคืนหนี้ โดยเฉพาะในกลุ่มลูกหนี้รายย่อยที่ไม่ได้มีรายได้ประจำ กลุ่มลูกหนี้บุคคลซึ่งแต่เดิมมีปัญหาฐานะทางการเงินที่ค่อนข้างเปราะบาง และกลุ่มที่ถูกปรับลดชั่วโมงการทำงาน ซึ่งย่อมจะมีผลทำให้สัดส่วนสินเชื่อด้อยคุณภาพ (NPLs) ในพอร์ตสินเชื่อรายย่อยของระบบธนาคารพาณิชย์มีโอกาสอาจขยับสูงขึ้นกว่าระดับ 3.23% ในไตรมาสแรกของปี2563

จะเห็นว่าการแพร่ระบาดของโควิด-19 ทำให้ประเด็นหนี้ครัวเรือนของไทยที่เป็นปัญหาเชิงโครงสร้างอยู่แล้วมีความเปราะบางมากขึ้น หากไม่รีบหาทางแก้ไขอาจกลายเป็นอุปสรรคต่อการฟื้นตัวของเศรษฐกิจไทยในระยะต่อไป

เพราะว่าแม้สถานการณ์การแพร่ระบาดของโควิด-19ในประเทศไทยจะเริ่มคลี่คลายลงด้วยดี สะท้อนผ่านจำนวนผู้ติดเชื้อรายใหม่ในประเทศที่เป็น “ศูนย์” ติดต่อกันมากว่า 1 เดือน และผ่อนคลายมาตรการล็อกดาวน์ระยะที่ 5 แล้ว แต่ภาวะเศรษฐกิจยังมีความไม่แน่นอนสูง เพราะสถานการณ์แพร่ระบาดของโควิด-19 ในต่างประเทศยังน่ากังวล หลายประเทศเจอการแพร่ระบาดระลอก2 และกลับมาใช้มาตรการล็อกดาวน์อีกครั้ง

นั่นหมายความว่า ภาวะเศรษฐกิจโลกยังอ่อนแอ ย่อมส่งผลกระทบต่อเศรษฐกิจไทยซึ่งเป็นประเทศที่มีเศรษฐกิจขนาดเล็กและเปิด เน้นพึ่งพารายได้จาก “การส่งออก” และ “การท่องเที่ยว” เป็นหลัก เมื่อเศรษฐกิจโลกยังย่ำแย่ กำลังซื้อของคนทั่วโลกยังอ่อนแอ อีกทั้งการเดินทางระหว่างประเทศก็ยังไม่สามารถทำได้ รายได้จากนักท่องเที่ยวต่างชาติที่เราเคยได้อย่างเป็นกอบเป็นกำก็หายไปด้วย

ดังนั้นหนทางในการประคองเศรษฐกิจไทยให้พ้นวิกฤติโควิด-19 ต้องหันมาพึ่งกำลังซื้อในประเทศ แต่หากสถานการณ์หนี้เรือนยังคงอยู่ระดับสูง และมีความเสี่ยงจะเป็นหนี้เสียเพิ่มขึ้น โอกาสที่จะกระตุ้นกำลังซื้อในประเทศก็ทำได้ยาก จะหวังพึ่งการใช้จ่ายภาครัฐเพียงอย่างเดียวก็ลำบาก จึงมีความเป็นไปได้ที่เศรษฐกิจไทยอาจฟื้นตัวเป็นรูปตัว “L” และต้องใช้เวลาพลิกฟื้นกลับมาสู่ระดับปกติมากกว่า 2 ปีอย่างที่คาดการณ์กันไว้

เพราะฉะนั้นจากนี้ไปคงต้องติดตามอย่างใกล้ชิดว่า ทางการจะออกมาตรการเพิ่มเติมเพื่อเยียวยาและดูแลหนี้ครัวเรือนอย่างไร เพื่อให้ผ่านวิกฤตินี้ไปได้

ข่าวเด่น