จับตาการประชุมใหญ่ของพรรคเดโมแครต และความคืบหน้าการออกมาตรการกระตุ้นเศรษฐกิจสหรัฐฯ

วิเคราะห์เจาะลึกประเด็นการลงทุนประจำสัปดาห์ วันที่ 17 - 21 ส.ค. 2563

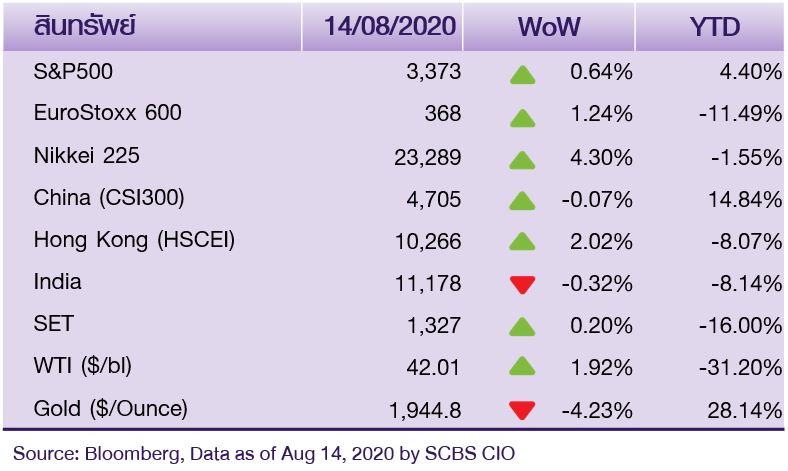

ในสัปดาห์ที่ผ่านมา (10 – 14 ส.ค.) ตลาดหุ้นสหรัฐฯ ปรับเพิ่มขึ้น หลังประธานาธิบดีทรัมป์ลงนามในคำสั่งให้ขยายระยะเวลาในการให้เงินช่วยเหลือผู้ว่างงานจนถึงช่วงสิ้นปีนี้ อยู่ที่ 400 ดอลลาร์ต่อสัปดาห์ ผลประกอบการของบริษัทจดทะเบียนสหรัฐฯในไตรมาสที่สองออกมาดีกว่าตลาดคาด และการพัฒนาวัคซีนและยาต้านไวรัสมีความคืบหน้ามากขึ้น หลังรัสเซียได้อนุมัติวัคซีนต้านโควิด-19 และโมเดอร์นาเปิดเผยว่า วัคซีน mRNA-1273 เข้าสู่การทดลองขั้นสุดท้าย และจะแล้วเสร็จภายในเดือน ก.ย. ด้านตลาดหุ้นยุโรปปิดบวก หลังดัชนีความเชื่อมั่นทางเศรษฐกิจของเยอรมนี (ZEW) เพิ่มขึ้นจากเดือนก่อนหน้า และสูงกว่าที่ตลาดคาด สำหรับตลาดหุ้นจีน (A-Share) ปิดแทบไม่เปลี่ยนแปลง เนื่องจากนักลงทุนระมัดระวังการซื้อขายก่อนที่สหรัฐฯ-จีนจะหารือเพื่อประเมินความคืบหน้าในการปฏิบัติตามข้อตกลงการค้าในเฟสแรก หลังสหรัฐฯสั่งแบนแอปพลิเคชัน TikTok และ WeChat ของจีน ด้านตลาดหุ้นไทยปรับเพิ่มขึ้น หลังภาครัฐมีแผนที่จะผ่อนคลายมาตรการ lockdown และแผนฟื้นฟูภาคท่องเที่ยวของไทย แม้ว่าผลประกอบการของบริษัทจดทะเบียนไทยโดยรวมจะออกมาชะลอลง สำหรับราคาน้ำมันดิบปรับเพิ่มขึ้น หลังซาอุดี อารามโค คาดว่า ความต้องการใช้น้ำมันในภูมิภาคเอเชียจะฟื้นตัวขึ้น นอกจากนี้ ราคาน้ำมันยังได้แรงหนุนจากข่าวการปรับลดกำลังการผลิตน้ำมันของอิรัก และรายงานสต็อกน้ำมันดิบของสหรัฐฯลดลงมากกว่าที่ตลาดคาด ด้านราคาทองคำปรับลดลง เนื่องจากกองทุน SPDR เริ่มขายทองคำเป็นสัปดาห์แรก หลังจากซื้อทองคำติดต่อกันมา 20 สัปดาห์ ประกอบกับอัตราผลตอบแทนพันธบัตรสหรัฐฯ อายุ 10 ปีเพิ่มขึ้นแตะระดับสูงสุดในรอบ 8 สัปดาห์

มุมมองของเราในสัปดาห์นี้

ในสัปดาห์นี้ ตลาดหุ้นโลกมีแนวโน้มปรับเพิ่มขึ้น แต่เคลื่อนไหวผันผวน ได้รับปัจจัยหนุนจากการที่รายงานการประชุมธนาคารกลางสหรัฐฯ (Fed) และธนาคารกลางยุโรป (ECB) ที่มีแนวโน้มส่งสัญญาณการดำเนินนโยบายการเงินเชิงผ่อนคลายต่อเนื่อง การพัฒนาวัคซีนและยาต้านไวรัสมีแนวโน้มคืบหน้าขึ้น และผลประกอบการของบริษัทจดทะเบียนมีแนวโน้มออกมาดีกว่าคาด อย่างไรก็ตาม ความกังวลการแพร่ระบาดของโควิด-19 ทั่วโลกที่ยังเพิ่มขึ้น ซึ่งทำให้บางประเทศกลับมาดำเนินมาตรการควบคุมการระบาด ประกอบกับการออกมาตรการกระตุ้นเศรษฐกิจรอบใหม่ของสหรัฐฯที่มีแนวโน้มล่าช้าออกไป จะส่งผลต่อการฟื้นตัวของเศรษฐกิจโลก และ Sentiment เชิงลบต่อตลาดฯ นอกจากนี้ ความกังวลเกี่ยวกับความขัดแย้งระหว่างสหรัฐฯ-จีนที่ยังมีอยู่ หลังประธานาธิบดีทรัมป์ออกคำสั่งบริหารฉบับใหม่ ซึ่งจะบังคับให้บริษัท ByteDance ของจีนทำการขายหรือเลิกกิจการ TikTok ในสหรัฐฯ ภายใน 90 วัน พร้อมทั้งได้ปล่อยให้ใบอนุญาตผ่อนผันทำการค้าของบริษัทที่ใช้เทคโนโลยีสหรัฐฯ กับ Huawei หมดอายุลง รวมทั้งการหารือระหว่างสหรัฐฯ-จีน เพื่อติดตามความคืบหน้าข้อตกลงการค้าเฟส 1 ได้ถูกเลื่อนออกไปอย่างไม่มีกำหนด จะสร้างความผันผวน และ Sentiment เชิงลบต่อตลาดฯ ด้านราคาน้ำมันดิบ WTI มีแนวโน้มเคลื่อนไหวผันผวนต่อ จากความกังวลการแพร่ระบาดของโควิด-19 ทั่วโลกที่ยังเพิ่มขึ้น กดดันอุปสงค์น้ำมันให้ปรับลดลง ขณะที่ อุปทานมีแนวโน้มทยอยเพิ่มขึ้น หลังรัฐมนตรีพลังงานรัสเซียระบุว่า ยังไม่มีความจำเป็นที่ผู้ผลิตน้ำมันจะปรับลดกำลังการผลิตน้ำมันลงอีกในขณะนี้ สำหรับตลาดหุ้นไทยมีแนวโน้มเคลื่อนไหวผันผวน โดยนักลงทุนยังติดตามการทยอยประกาศผลประกอบการของบริษัทจดทะเบียนไทยในไตรมาสที่ 2 รวมทั้งความไม่แน่นอนทางการเมืองในประเทศที่เพิ่มขึ้น ด้านราคาทองคำมีแนวโน้มกลับมาปรับเพิ่มขึ้น จากความขัดแย้งระหว่างสหรัฐฯ-จีนที่มีแนวโน้มเพิ่มขึ้น แม้ว่ามีความเสี่ยงที่อัตราผลตอบแทนของพันธบัตรระยะยาวของสหรัฐฯมีแนวโน้มฟื้นตัว ตามการประมูลพันธบัตรใหม่ อายุ 20 ปี วงเงิน 25 พันล้านดอลลาร์ สรอ.ในสัปดาห์นี้ ก็ตาม

เหตุการณ์สำคัญ (KEY EVENTS)

· สถานการณ์การแพร่ระบาดของโควิด-19 และดำเนินมาตรการเพื่อควบคุมการระบาด โดยยอดผู้ติดเชื้อใหม่รายวันในสหรัฐฯ ลดลงจากจุดสูงสุดช่วงกลางเดือน ก.ค. ขณะที่ อังกฤษประกาศกักตัวผู้ที่เดินทางจากฝรั่งเศส เนเธอร์แลนด์ โมนาโก และมอลตา เป็นเวลา 14 วัน

·ข้อพิพาทระหว่างสหรัฐฯ-จีน หลังสหรัฐ-จีนได้เลื่อนการประชุมเพื่อติดตามความคืบหน้าข้อตกลงการค้าเฟส 1 ออกไปอย่างไม่มีกำหนด

· การหารือระหว่างทำเนียบขาวและสภาคองเกรสของสหรัฐฯ โดยการเจรจายังค่อนข้างติดขัด และทางวุฒิสภาสหรัฐฯได้ปิดสภาจนถึงวันที่ 8 ก.ย. โดยเราคาดว่า การบรรลุมาตการทางการคลังรอบใหม่ก่อนเดือน ก.ย.นี้ เป็นไปไม่ได้ แม้ว่าก่อนหน้านี้ ปธน.ทรัมป์ได้ลงนาม Executive orders เพื่อขยายระยะเวลาในการให้ผลประโยชน์แก่ผู้ว่างงานไปจนถึงช่วงสิ้นปีนี้ ที่อัตรา 400 ดอลลาร์ ต่อสัปดาห์

· การประชุมใหญ่ของพรรคเดโมแครตเพื่อเสนอชื่อผู้เข้าชิงตำแหน่งปธน.ของพรรค ซึ่งในการประชุมจะมีการแสดงวิสัยทัศน์ของตัวแทนที่ลงชิงตำแหน่งปธน. และจุดยืนของสมาชิกภายในพรรคเดโมแครต โดยเราคาดว่า นายไบเดน มีแนวโน้มแถลงนโยบายที่เกี่ยวกับข้องกับกลุ่ม Health care ซึ่งจะสร้างความผันผวน และ Sentiment เชิงลบต่อหุ้นกลุ่มดังกล่าว

· รายงานการประชุมธนาคารกลางสหรัฐฯ (Fed) เมื่อวันที่ 28-29 ก.ค. โดยเราคาดว่า รายงานฯอาจบ่งชี้ถึงการเริ่มหารือเกี่ยวกับสัญญาณชี้นำล่วงหน้า (Forward guidance) เพื่อปูทางสำหรับการปรับเปลี่ยนนโยบายการเงินเชิงผ่อนคลายในการประชุมครั้งถัดไปเดือน ก.ย.นี้

· การหารือทางการค้าระหว่างสหภาพยุโรป (EU) และสหราชอาณาจักร (UK) ครั้งที่ 6 โดยเราคาดว่า ผลการประชุมจะยังไม่ได้ข้อสรุปที่มีนัยสำคัญจนกระทั้งเดือน ก.ย.นี้

· การทยอยรายงานผลประกอบการของบริษัทจดทะเบียนในไตรมาสที่ 2 ในสัปดาห์นี้ เช่น Walmart, Alibaba, Home Depot และ Nvidia

ปัจจัยจับตาสัปดาห์นี้

ตัวเลขเศรษฐกิจ ได้แก่ ดัชนีราคาผู้บริโภคทั่วไปและพื้นฐานของสหรัฐฯ, ดัชนี PMI ภาคการผลิตของญี่ปุ่น สหรัฐฯ และยุโรป, ดัชนี PMI ภาคบริการของสหรัฐฯ และยุโรป, ดัชนีบรรยากาศทางธุรกิจ (Ifo) ของเยอรมนี

เหตุการณ์สำคัญ ได้แก่ การหารือระหว่างทำเนียบขาวและสภาคองเกรส, สถานการณ์การแพร่ระบาดของไวรัสโควิด-19, ประเด็นความขัดแย้งระหว่างสหรัฐฯ-จีน, การประชุมใหญ่ของพรรคเดโมแครตเพื่อเสนอชื่อผู้เข้าชิงตำแหน่งประธานาธิบดีของพรรค, การประชุมของคณะกรรมการตรวจสอบการปฏิบัติตามข้อตกลงปรับลดกำลังการผลิต (JMMC) ของกลุ่มโอเปกพลัส, การหารือทางการค้าระหว่าง EU-UK, การรายงานผลประกอบการของบริษัทจดทะเบียนในไตรมาสที่ 2 และรายงานการประชุมธนาคารกลางสหรัฐฯ และยุโรป

วิเคราะห์โดย: SCB Chief Investment Office

ข่าวเด่น