บทความในตอนนี้ ผมอยากแบ่งปันประสบการณ์เรื่องการสำรวจสุขภาพทางการเงินผ่านงบการเงินส่วนบุคคล เวลาเราต้องการดูว่าเรามีความมั่นคงทางการเงินแค่ไหน หรือบางคนต้องการดูว่า ทำไมเรายังจนอยู่ หรือ เรารวยหรือยัง เราสามารถสำรวจสถานะการเงินของตนเอง ผ่านงบการเงินของเราได้ ซึ่งไม่ยากเลยครับ งบการเงินส่วนบุคคล แบ่งได้เป็น 2 งบ ได้แก่ งบรายได้รายจ่าย (บางแห่งเรียกว่า งบกระแสเงินสด) และงบดุล (บางแห่งเรียกงบแสดงฐานะการเงิน) ซึ่งสรุปแก่นเนื้อหาได้ดังนี้

1. งบรายได้รายจ่าย

เป็นงบที่แสดงให้เห็นในรอบระยะเวลาหนึ่งเช่น 1 เดือน หรือ 1 ปี เรามีรายรับที่เป็นเงินเข้ามาจากทางใดบ้าง เป็นจำนวนเท่าใด และมีรายจ่ายออกไปในทางใดบ้าง เป็นจำนวนเงินเท่าใด โดยหลักการแล้ว คนที่มีสุขภาพการเงินดี ย่อมมี รายรับ มากกว่า รายจ่าย หรือรับ ลบ จ่าย ต้องเป็นบวก

คนที่มีรายรับมากกว่ารายจ่าย ส่วนต่างเราอาจเรียกว่า เงินออม ซึ่งเป็นเงินที่เหลือเก็บไว้เพื่อเอาไปทำประโยชน์ เช่น ลงทุนเพื่อเอาไว้ตอบสนองเป้าหมายตามเหตุการณ์ต่าง ๆ ที่จะเกิดขึ้นในอนาคต ทั้งในส่วนที่เราวางแผนไว้ หรือ เหตุฉุกเฉินที่อาจเกิดขึ้นได้ ทำไมเราจึงควรเก็บเงินออมสะสมไว้ ไม่ใช้จ่ายจนหมดในแต่ละงวด

เหตุผล ก็คือ การบริโภค หรือ การใช้จ่ายเกิดขึ้นตลอดทุกช่วงเวลาของชีวิต แต่รายได้โดยเฉพาะจากการทำงานอาจเกิดขึ้นได้แค่ช่วงเวลาหนึ่งจนถึงช่วงเราเกษียณเท่านั้น เงินออมหรือเงินลงทุนที่เราสะสมไว้ จึงเปรียบเหมือนเสบียงที่เราเก็บไว้ใช้ยามที่เราไม่ได้ทำงานแล้ว

คนที่ออมมาอย่างต่อเนื่อง จึงเป็นคนที่เข้าใจหลักการและมีพื้นฐานที่จะทำให้ชีวิตมีความมั่นคงทางการเงิน แต่คนที่รายรับน้อยกว่ารายจ่าย แบบนี้เรียกว่าชีวิตติดลบแล้ว โดยธรรมชาติก็จะอยู่เฉย ๆ ไม่ได้ ก็ต้องไปกู้หนี้ยืมสินมา ซึ่งมีทั้งดอกและเงินต้นที่ต้องคืนกลับให้เจ้าหนี้ในอนาคต กลายเป็นค่าใช้จ่ายที่เพิ่มต่อไป ถ้าไม่สามารถเพิ่มรายได้และลดรายจ่าย ชีวิตก็จะติดลบซ้ำซาก และต้องกู้หนี้ต่อไป ทำให้หนี้สินล้นพ้นตัว จนล้มละลายได้

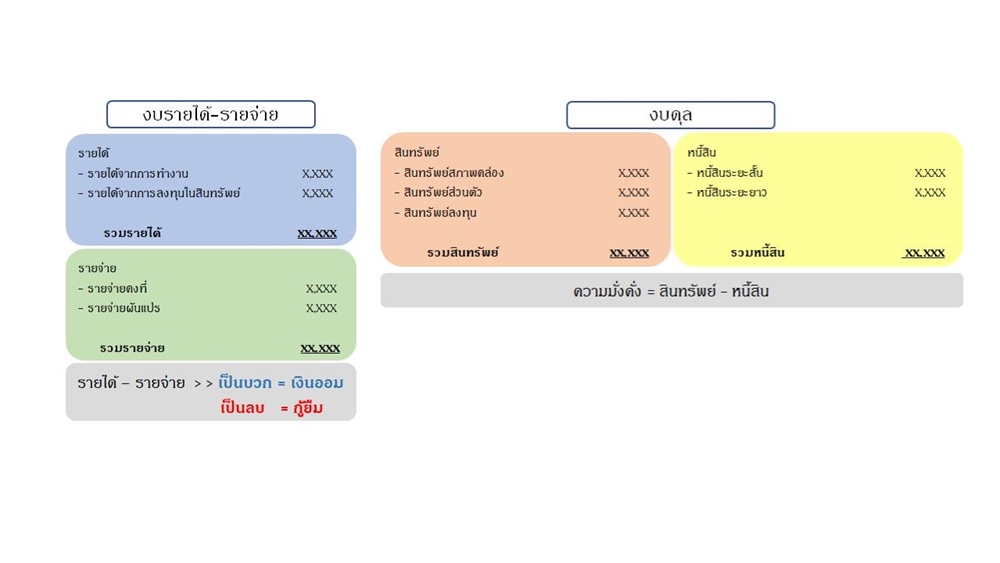

งบรายได้-รายจ่าย

รายได้

· รายได้จากการทำงาน

· รายได้จากการลงทุนใยสินทรัพย์ต่าง ๆ

รายจ่าย

· รายจ่ายคงที่

· รายจ่ายผันแปร

เงินออม +

เทคนิคง่าย ๆ นอกเหนือจากการคุมภาพรวมให้รายได้มากกว่ารายจ่าย เพื่อให้มีเงินออมเป็นบวกแล้ว ก็คือ เทคนิคการเพิ่มรายได้ รายได้จากการทำงานถือว่าเป็นรายได้หลักของมนุษย์ที่มีร่างกายและสมองมีความชำนาญในวิชาชีพต่าง ๆ กันไป การพัฒนาตนเองให้เกิดความรู้ประสบการณ์และเติบโตในหน้าที่การงาน จะเป็นแหล่งที่มาอย่างต่อเนื่องของรายได้จากการทำงานที่เพิ่มขึ้นจากปัจจุบันไปสู่อนาคต บางคนขยันหาอาชีพเสริมช่วงนอกเวลาการทำงานประจำ นี่ก็ยิ่งทำให้ Human Asset ของตัวเองมีค่ามากขึ้นไปอีก

อย่างไรก็ตาม Human Asset ของเรามีขีดจำกัด เช่น ร่างกายและสมองของเราก็ต้องการพักผ่อน ต้องการเวลาให้กับชีวิตส่วนตัว และพักผ่อนด้วย ดังนั้น จึงควรให้สินทรัพย์ชนิดอื่นทำงานสร้างรายได้ให้เราด้วย เงินออมที่เราสะสมจึงถูกนำกลับไปลงทุนในสินทรัพย์ต่าง ๆ เพื่อสร้างดอกผลให้กลับมาเป็นรายได้ส่วนเพิ่มจากการลงทุน ซึ่งจะส่งผลต่อการเพิ่มของเงินออม ช่วยให้มีความมั่นคงทางการเงินมากกว่าเดิมไปอีกแบบต่อเนื่อง

ใครอยากมีเงินออมเพิ่ม ยังมีอีกเทคนิคหนึ่ง คือ การบริหารรายจ่าย ในชีวิตของคนเราอาจมีค่าใช้จ่ายประเภทที่ต้องจ่ายไปทุกเดือน เช่น ค่าผ่อนรถ ผ่อนบ้าน ซึ่งเราต้องคอยควบคุมไม่ให้สูงจนเราผ่อนไม่ไหว

หลักการ ก็คือว่า อย่าให้ค่าใช้จ่ายผ่อนหนี้เกินกว่า 40% ของรายได้รวมของเรา เพราะเรายังมีค่าใช้จ่ายส่วนอื่น ๆ ที่ต้องมีในชีวิตเราอีก ซึ่งก็คือ ค่าใช้จ่ายผันแปร ที่ว่าผันแปรก็คือแปรตามความจำเป็นและความต้องการแบบรื่นรมย์ในชีวิต ในส่วนความจำเป็นก็คือ จำเป็นต่อชีวิต เช่น ค่าอาหาร ค่าน้ำค่าไฟ เป็นต้น ถ้าไม่มีก็คงไม่ได้ ในขณะที่ค่าใช้จ่ายเพื่อความรื่นรมย์ เช่น การไปเที่ยว ช้อปปิ้งนี่ก็ต้องมีบ้าง แต่ปัญหาของคนที่มีชีวิตแบบเงินออมติดลบ เมื่อย้อนไปดูก็มักพบว่ามีค่าใช้จ่ายคงที่ที่ต้องจ่ายสูงเกินไป (มากกว่า 40% ของรายได้) และยังมีค่าใช้จ่ายผันแปรมากเกินไป ทำให้รายรับสุทธิติดลบ หรือ ไม่ติดลบก็มีเงินออมในระดับที่ต่ำเกินไป ใครอยากมีเงินออมเพิ่ม ลองหยิบงบรายได้รายจ่ายมาดู และใส่เทคนิคที่ผมเล่าลองไปใช้ดูครับ

2. งบดุล

งบดุล

สินทรัพย์

สินทรัพย์สภาพคล่อง

สินทรัพย์ส่วนตัว

สินทรัพย์ลงทุน

รวมสินทรัพย์

หนี้สิน

หนี้สินระยะสั้น

หนี้สินระยะยาว

รวมหนี้สิน

ความมั่งคั่ง

สินทรัพย์สุทธิ

= สินทรัพย์ – หนี้สิน

รวมหนี้สินและความมั่งคั่ง

จากภาพแสดงโครงสร้างของงบดุลของบุคคล ซึ่งประกอบไปด้วย สินทรัพย์ และหนี้สิน ณ ขณะใดขณะหนึ่งของบุคคล ถ้าเราอยากรู้ความมั่งคั่งของบุคคลก็ง่าย ๆ ครับ ทำได้ดังนี้

ความมั่งคั่ง = สินทรัพย์ – หนี้สิน

จากสมการนี้ ความมั่งคั่งจะเพิ่มได้ ทำได้ 2 ทางครับ เพิ่มสินทรัพย์ และลดหนี้สิน เวลาเราเดินทางไปในชีวิต ความมั่งคั่งของราควรจะเพิ่มขึ้นเรื่อยๆด้วยการบริหารให้หนี้สินลดลง โดยเฉพาะหนี้ระยะยาวก้อนใหญ่ เช่น หนี้บ้าน หนี้รถยนต์ ควรจะมีระดับลดลงเรื่อย ๆ และไม่ควรก่อหนี้ก้อนใหม่ที่ไม่จำเป็นอีก เพราะชีวติเราไม่มีเวลามากมาคอยปลดหนี้ใหญ่ได้หลายครั้ง

ส่วนสินทรัพย์ในชีวิตนั้น เราควรมีสินทรัพย์สภาพคล่อง เช่น เงินสด เงินฝากออมทรัพย์ เพื่อรองรับการใช้จ่ายในชีวิตประจำวัน หรือรองรับเหตุฉุกเฉิน ดังกรณีเหตุการณ์ Covid-19 นี้ หากเราไม่มีบัญชีเงินฝากสำรองไว้ใช้จ่าย ใครที่ตกงานจากเหตุการณ์นี้จะลำบากมาก เทคนิคที่ผมอยากบอกในเรื่องนี้ก็คือ เราควรมีบัญชีสำรองเผื่อเหตุฉุกเฉิน แยกจากบัญชีอื่นโดยมียอดเงินประมาณ 6 เดือนของรายจ่ายประจำเดือนของเรา เช่น ถ้าเราต้องใช้จ่ายขั้นต่ำเดือนละ 10,000 บาท เราก็ควรมีบัญชีสำรองนี้ในยอดไม่ต่ำกว่า 60,000 บาท ซึ่งจะเป็นส่วนหนึ่งของสินทรัพย์สภาพคล่อง

ในด้านสินทรัพย์ส่วนตัวนั้น อาจเป็น บ้านพร้อมที่ดิน หรือคอนโดเพื่อใช้อยู่อาศัย รถยนต์ และสินทรัพย์ส่วนตัวอื่น ๆ เช่น เครื่องประดับ สินทรัพย์เหล่านี้โดยทั่วไปเราจะไม่ได้มีไว้เพื่อขาย ถ้าไม่ถึงขั้นอับจนจริงๆแต่มีไว้เพื่อใช้ประโยชน์ การมีสินทรัพย์เหล่านี้มากเกินไปจะไม่ก่อให้เกิดรายได้หมุนเวียนกับเข้าไปที่งบรายได้รายจ่าย

สินทรัพย์ที่ในอนาคตจะมีความสำคัญต่อชีวิตของเราคือ สินทรัพย์ลงทุน ซึ่งอาจอยู่ในหลายลักษณะ เช่น เงินฝาก หุ้นสามัญ ตราสารหนี้ กองทุนรวม อสังหาริมทรัพย์ โลหะมีค่า เป็นต้น ซึ่งเราควรทยอยสะสม และจัดสัดส่วนตามสไตล์ที่เราชอบ ความถนัดในการลงทุน รวมทั้งตามระดับความเสี่ยงที่เรายอมรับได้ โดยจัดแล้ว และบริหารแล้ว ควรให้ได้รับอัตราผลตอบแทนเฉลี่ยในอัตราที่ดีกว่าอัตราผลตอบแทนจากดอกเบี้ยเงินฝาก ซึ่งปัจจุบันได้รับในอัตราที่ต่ำมาก เช่น จัดแล้วทำให้เดินทางไปในอัตรา 5% ต่อปี แม้มีความเสี่ยง แต่ก็ดีกว่าเดินทางไปในอัตรา 0.5% ซึ่งไปช้ามากกว่าจะบรรลุเป้าหมาย เรื่องความเสี่ยงเป็นเรื่องที่จะต้องไปเรียนรู้ เพราะสามารถบริหารจัดการได้ แต่จะยิ่งเสี่ยงมากกว่า ถ้าไม่เรียนรู้ที่จะลงทุนเลย

เคล็ดลับ ก็คือ เวลาเราเดินทางชีวิตไปยังอนาคต สินทรัพย์ที่ควรเพิ่มมากขึ้น คือ สินทรัพย์ลงทุน เพราะสามารถจะไปสร้างรายได้ให้นอกเหนือจาก Human Asset ของเรา เวลาเรามีเงินออมหลังหักค่าใช้จ่ายต่าง ๆ แล้ว ควรวิ่งมาเพิ่มสินทรัพย์ลงทุนแล้วผลตอบแทนจากสินทรัพย์ลงทุนก็จะวิ่งไปเพิ่มรายได้ในงบรายได้รายจ่าย ซึ่งทำให้เงินออมเพิ่มมากกว่าเดิมอีก แบบนี้เขาถึงเรียกว่า “มั่งคั่งไม่รู้จบ” ซึ่งเป็นคาถาของเศรษฐีนั่นเอง

ห้องเรียนผู้ประกอบการ

SET Entrepreneur Classroom

การเงินมั่นคง ครัวเรือนมั่งคั่ง (สุขภาพทางการเงิน)

รศ (พิเศษ) ดร.กฤษฎา เสกตระกูล,CFP

ข่าวเด่น