พ้น ICU แต่ยังต้องพักฟื้นยาว

เศรษฐกิจไทยน่าจะผ่านจุดต่ำสุดหรือขั้นเลวร้ายที่สุดไปแล้วในช่วงการปิดเมืองในไตรมาสสอง ซึ่งช่วงเวลานั้นเหมือนคนไข้อาการหนักในห้อง ICU และไม่ใช่ประเทศไทยเพียงประเทศเดียว ทั่วโลกก็ได้รับผลกระทบเช่นกัน ส่งผลให้การส่งออกหดตัวหนักตามวิกฤติตลาดโลก พร้อมๆกับการบริโภคและการลงทุนที่หดตัวแรง และเมื่อมีมาตรการคลายการล็อกดาวน์ ดัชนีเศรษฐกิจรายเดือนส่งสัญญาณลดการหดตัวลงจากปีก่อนหรือฟื้นตัวจากเดือนก่อนหน้า โดยเฉพาะการส่งออกและการบริโภคภาคเอกชน แต่การลงทุนยังคงอ่อนแอมาก อีกทั้งยังไม่มีนักท่องเที่ยวต่างชาติเข้ามา แม้นักท่องเที่ยวไทยจะมีบ้างแต่ด้วยกำลังซื้อที่อ่อนแอก็ยากจะชดเชยรายได้จากการท่องเที่ยวของต่างชาติได้ ทำให้เศรษฐกิจไทยในช่วงที่เหลือของปีนี้ยังเปราะบาง เหมือนแม้พ้นขีดอันตรายแต่ยังต้องพักฟื้นยาว โชคดีที่เรายังมีมาตรการทางการคลังและการเงินในการประคองเศรษฐกิจอยู่ ด้วยงบที่อัดฉีดชดเชยรายได้ที่หายในช่วงล็อกดาวน์ และอาจมีมาตรการส่งเสริมการจ้างงานเพิ่มเติม อีกทั้งอัตราดอกเบี้ยที่อยู่ในระดับต่ำยังช่วงประคองภาคเอกชนได้บ้าง แต่ก็ต้องระวังความเสี่ยงที่อาจส่งผลเสียต่อเศรษฐกิจไว้ด้วย

ระวังอาการแทรกซ้อนช่วงพักฟื้น

แม้คนไข้ได้ผ่านช่วงวิกฤติและกำลังพักฟื้นอยู่ แต่ต้องระวังโรคแทรกซ้อนที่อาจทำให้เศรษฐกิจกลับไปหดตัวเทียบไตรมาสต่อไตรมาสได้ เหมือนตัว W-Shape อาการแทรกซ้อนมีหลากหลายและยากจะคาดเดาจนกว่าจะมีวัคซีนป้องกันโควิด-19 เช่น การระบาดรอบสองและนำไปสู่การเว้นระยะห่างที่เคร่งครัดมากขึ้น หรือปัจจัยความไม่แน่นอนทางการเมืองที่กระทบความเชื่อมั่นนักลงทุนและผู้บริโภคในประเทศ หรือปัจจัยต่างประเทศที่ส่งผลให้ตลาดการเงินโลกผันผวน เช่น สงครามการค้าระหว่างสหรัฐและจีนที่อาจลามไปสู่สงครามเทคโนโลยีหรือสงครามเย็นในรูปแบบใหม่ หรือการเลือกตั้งประธานาธิบดีสหรัฐในช่วงต้นเดือนพฤศจิกายนที่อาจกระทบทุนเคลื่อนย้ายและค่าเงินบาท แต่ปัจจัยที่กล่าวมาล้วนเป็นปัจจัยระยะสั้นที่กระทบการฟื้นตัวในปีนี้ แต่หากบริหารจัดการได้ดี การฟื้นตัวของเศรษฐกิจไทยช่วงครึ่งปีหลังน่าจะดีกว่าที่คาดไว้ในช่วงก่อนหน้า ที่ผมกังวลในขณะนี้คือปัจจัยที่จะกระทบการฟื้นตัวของเศรษฐกิจไทยในปีหน้า ที่อาจเติบโตช้ารั้งท้ายในภูมิภาคด้วยสองประการ ประการแรก นักท่องเที่ยวต่างชาติยังมาไม่ได้เต็มที่ คาดว่าปีหน้าจะมีนักท่องเที่ยวมาได้ราว 6.3 ล้านคน ซึ่งน่าจะมาจากนักท่องเที่ยวจีนและใกล้เคียง โดยจะเห็นภาพชัดเจนในช่วงครึ่งปีหลังหากมีมาตรการควบคุมดูแลการแพร่ระบาดได้ดีขึ้น อย่างไรก็ดี กำลังซื้อของนักท่องเที่ยวกลุ่มนี้ยังต่ำถ้าเทียบกับโซนยุโรปซึ่งยังยากที่จะพร้อมเปิดให้เดินทางได้ ทั้งนี้ ธุรกิจที่เกี่ยวข้องกับการท่องเที่ยวทั้งหลายจะยังคงประสบปัญหารายได้น้อยไปอีกนาน หลายแห่งอาจต้องเลิกจ้างพนักงานหรือลดชั่วโมงการทำงานมากกว่าที่เป็นอยู่ หรือต้องปิดตัวลงหรือควบรวมเพื่อการอยู่รอด ซึ่งสัดส่วนรายได้จากการท่องเที่ยวมีมากกว่า 10% ของ GDP และอาจกระทบอุตสาหกรรมเกี่ยวเนื่อง นอกจากธุรกิจโรงแรมและร้านอาหารอีก เช่น การขนส่ง การค้าปลีก และอุตสาหกรรมอาหาร ประการที่สอง ธุรกิจไทยกำลังเผชิญปัญหาขาดเงินทุนหมุนเวียน แม้สภาพคล่องในระบบจะมีล้น แต่โดยมากอยู่ในธุรกิจขนาดใหญ่หรือคนมีรายได้หรือทรัพย์สินมาก ขณะที่กลุ่มSMEและคนรายได้น้อยโดยเฉพาะกลุ่มคนที่ไม่ได้มีรายได้ประจำกำลังจะมีปัญหาขาดเงินทุนหมุนเวียน โดยเฉพาะเมื่อสิ้นสุดมาตรการพักชำระหนี้ชั่วคราว มองต่อไปข้างหน้า ไม่ว่าจะมีการต่ออายุมาตรการนี้หรือไม่ สินเชื่อในระบบสถาบันการเงินมีแนวโน้มโตช้า เพราะความเสี่ยงเศรษฐกิจในระดับSMEและระดับล่างมีสูง และหากไม่มีลูกค้ากลับเข้ามาชำระหนี้มากพอ กระแสเงินสดในระบบธนาคารพาณิชย์ที่พร้อมปล่อยให้คนที่ต้องการขยายธุรกิจรายใหม่อาจน้อยลง ซึ่งจะกระทบการลงทุนภาคเอกชนที่อาจยังคงหดตัวต่อเนื่องในปีหน้าได้ มาตรการดอกเบี้ยอาจไม่เพียงพอ ต่อให้ลดดอกเบี้ยลงอีก สภาพคล่องยังล้นแต่อาจเข้าไม่ถึงคนที่ต้องการสินเชื่อมาประคองธุรกิจให้ผ่านช่วงวิกฤตินี้ได้

สรุปแนวโน้มเศรษฐกิจ

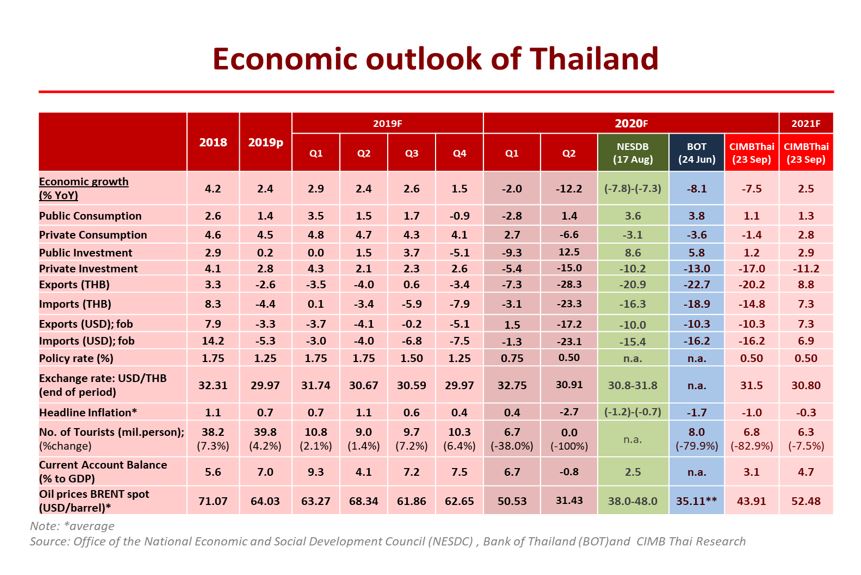

ภาพรวมครึ่งปีหลังนี้มีแนวโน้มดีกว่าที่คาดไว้ก่อนหน้า โดยเฉพาะเมื่อ GDP ไตรมาสที่สองไม่ได้หดตัวแรงอย่างที่เราประเมินไว้ อีกทั้งเศรษฐกิจโลกมีท่าทีฟื้นตัวได้ดีจากมาตรการกระตุ้นเศรษฐกิจทางการคลังของประเทศสำคัญ รวมทั้งมาตรการทางการเงินที่ผ่อนคลาย ซึ่งน่าจะช่วยให้การส่งออกของไทยฟื้นตัวได้เร็ว กำลังการผลิตกำลังปรับเพิ่มขึ้นจากระดับต่ำในช่วงล็อกดาวน์ การจ้างงานและชั่วโมงการทำงานกำลังพัฒนาในทางที่ดีขึ้นในธุรกิจภาคส่งออก เช่น กลุ่มอาหารและอิเล็กทรอนิกส์ แต่การฟื้นตัวที่ยังไม่กระจายมีผลให้ความต้องการในประเทศยังอ่อนแอ ประกอบกับการใช้จ่ายภาครัฐบาลที่มีแนวโน้มล่าช้าหรือชะลอการลงทุนในโครงการใหญ่จะมีผลต่อความเชื่อมั่นนักลงทุนหรือแม้แต่การย้ายฐานการลงทุนมาไทย อีกทั้งการท่องเที่ยวที่ยังไม่ฟื้นตัว จะมีผลให้เศรษฐกิจไทยเสี่ยงโตช้าในปีหน้า โดยเราปรับประมาณการเศรษฐกิจไทยปีนี้ขึ้นจาก -8.9%เป็น -7.5%และให้มุมมองเศรษฐกิจปีหน้าว่าจะขยายตัว 2.8% นอกจากนี้ เรามองว่าทางคณะกรรมการนโยบายการเงินจะคงอัตราดอกเบี้ยนโยบายไว้ที่0.5%ต่อปีตลอดปีหน้า ส่วนค่าเงิน เรามองว่าเงินบาทมีแนวโน้มอ่อนค่าเทียบดอลลาร์สหรัฐตามความผันผวนของนโยบายการค้าระหว่างสหรัฐและจีนโดยเฉพาะช่วงใกล้การเลือกตั้งประธานาธิบดีสหรัฐ โดยเราคาดระดับเงินบาทปลายปีนี้ที่ 31.50 บาทต่อดอลลาร์สหรัฐ ก่อนปรับแข็งค่ามาปิดที่ระดับ 30.80 บาทต่อดอลลาร์สหรัฐปลายปีหน้าตามการเกินดุลการค้าของไทยที่ยังอยู่ในระดับสูง

Disclaimer

รายงานฉบับนี้จัดทำขึ้นโดย วิจัย ธนาคารซีไอเอ็มบี ไทย จำกัด (มหาชน) (“ธนาคาร”) ข้อมูล คำแนะนำ บทวิเคราะห์ การคาดหมาย ความเห็นและ/หรือบทสรุปต่างๆ ที่ปรากฏอยู่ในรายงานฉบับนี้จัดทำโดยอาศัยข้อมูลมาจากแหล่งที่ธนาคารเชื่อว่ามีความน่าเชื่อถือและ/หรือถูกต้อง อย่างไรก็ตาม ธนาคารมิได้ให้คำยืนยันและคำรับรองหรือรับประกันถึงความครบถ้วนสมบูรณ์หรือความถูกต้องของข้อมูลและรายละเอียดที่ปรากฎในรายงานฉบับนี้แต่อย่างใด ธนาคารตลอดจนบริษัทในเครือและบุคคลอื่นใดที่เกี่ยวข้อง (ซึ่งรวมถึงแต่ไม่จำกัดเพียงกรรมการ ผู้บริหาร พนักงาน หรือบุคลากรอื่นใด) จึงไม่รับผิดชอบและไม่มีความรับผิดใดๆ ไม่ว่าโดยตรงหรือโดยอ้อมต่อการนำเอาข้อมูล คำแนะนำ บทวิเคราะห์ การคาดหมาย ความเห็นและ/หรือบทสรุปที่ปรากฏในรายงานฉบับนี้ไปใช้ไม่ว่ากรณีใดๆ โดยผู้ที่ประสงค์จะนำข้อมูลและรายงานฉบับนี้ไปใช้ต้องยอมรับความเสี่ยงและความเสียหายที่อาจเกิดขึ้นด้วยตนเอง

นอกจากนี้ ธนาคารสงวนสิทธิในการแก้ไขเพิ่มเติมเปลี่ยนแปลงรายงานฉบับนี้ไม่ว่าทั้งหมดหรือบางส่วนโดยมิต้องแจ้งให้ทราบล่วงหน้า แต่ธนาคารมิได้มีหน้าที่ใด ๆ ในการต้องแก้ไขเพิ่มเติมหรือปรับปรุงรายงานฉบับนี้เมื่อข้อมูลหรือรายละเอียดใด ๆ ที่ระบุในรายงานฉบับนี้มีการเปลี่ยนแปลงไปไม่ว่าด้วยเหตุใด ตลอดจนไม่มีหน้าที่ต้องตรวจสอบว่าข้อมูลหรือรายละเอียดที่ปรากฎในรายฉบับนี้เป็นปัจจุบันหรือมีความถูกต้องครบถ้วนสมบูรณ์

ข่าวเด่น