· กนง. มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.50% ต่อปี พร้อมทั้งประเมินเศรษฐกิจไทยปีนี้หดตัวลดลงมาอยู่ที่ -7.8% แต่ในระยะต่อไปเศรษฐกิจจะฟื้นตัวช้ากว่าที่คาดการณ์ไว้ โดยในปี 2021 จะขยายตัวเพียง 3.6%

· กนง. ประเมินว่าสภาพคล่องในระบบการเงินอยู่ในระดับสูงแต่ยังกระจายตัวไม่ทั่วถึง และมีความกังวลต่อเงินบาทที่อาจกลับมาแข็งค่าขึ้นอย่างรวดเร็วซึ่งอาจส่งผลต่อการฟื้นตัวของเศรษฐกิจได้ นอกจากนี้ กนง. ยังให้ความสำคัญต่อการเร่งปรับปรุงโครงสร้างหนี้ของลูกหนี้รายย่อยและธุรกิจ การเร่งรัดการให้สินเชื่อผ่านโครงการต่าง ๆ รวมถึงบทบาทของมาตรการด้านการคลังที่จะเป็นแรงขับเคลื่อนหลัก

· EIC คาด กนง. คงอัตราดอกเบี้ยนโยบายไว้ที่ระดับต่ำสุดในประวัติการณ์ที่ 0.50% ในช่วงที่เหลือของปีนี้ เนื่องจาก เศรษฐกิจไทยฟื้นตัวจากจุดต่ำสุดหลังการทยอยผ่อนคลายมาตรการปิดเมืองทั้งในและต่างประเทศ อีกทั้ง ภาวะการเงินไทยเริ่มผ่อนคลายลงมาบ้าง ทำให้โอกาสที่ กนง. จะลดดอกเบี้ยนโยบายเพิ่มเติมมีน้อยลง รวมถึงเพื่อรักษาขีดความสามารถของการดำเนินนโยบายการเงิน (policy space) ไว้

·การผ่อนคลายนโยบายการเงินในระยะถัดไปคาดว่าจะเน้นไปที่เครื่องมือนโยบายด้านอื่น ๆ มากขึ้น โดยผ่านการใช้งบดุลของ ธปท. และหน่วยงานภาครัฐอื่น ๆ เพื่อช่วยเพิ่มประสิทธิภาพการดำเนินนโยบายการเงิน

เช่น มาตรการปล่อยสินเชื่ออัตราดอกเบี้ยต่ำ (soft loan) โครงการค้ำประกันสินเชื่อของ บสย. และมาตรการปรับปรุงโครงสร้างหนี้ นอกจากนี้ EIC มองว่านโยบายทางการคลังจะมีบทบาทมากขึ้นในระยะต่อไป โดยเป็นนโยบายที่เน้นไปที่กลุ่มที่ได้รับผลกระทบจากวิกฤตรุนแรง และกลุ่มที่สามารถช่วยเพิ่มการจ้างงานได้มากขึ้น

* Key points

กนง. มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.50% ต่อปี พร้อมทั้งประเมินเศรษฐกิจไทยในปีนี้หดตัว -7.8%

และจะกลับมาขยายตัวที่ 3.6% ในปีหน้า ในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) วันที่ 23 กันยายน 2020 กนง. มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.50% ต่อปี โดย กนง. ประเมินเศรษฐกิจไทยในปีนี้จะหดตัวน้อยกว่าที่ประมาณการไว้เดิม แต่ในระยะต่อไปเศรษฐกิจจะฟื้นตัวช้ากว่าที่คาดการณ์ไว้ และจะใช้เวลาไม่ต่ำกว่า 2 ปี ในการกลับสู่ระดับก่อนการแพร่ระบาดของ COVD-19 โดยรายละเอียดมีดังนี้

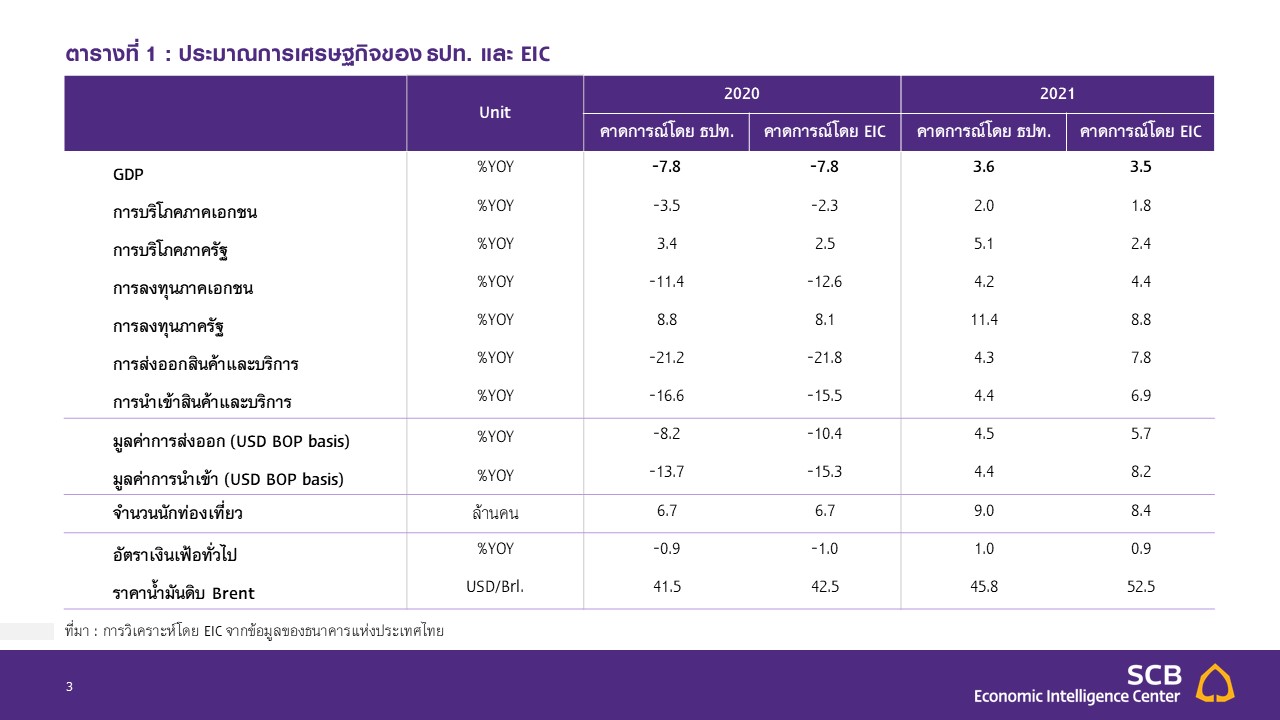

- เศรษฐกิจไทยปี 2020 มีแนวโน้มหดตัวที่ -7.8% น้อยลงจากประมาณการเดิมเล็กน้อยที่ -8.1% โดย กนง. ประเมินว่า มูลค่าการส่งออกสินค้าจะหดตัวลดลงที่ -8.2% (จากเดิมหดตัวที่ -10.3%) และจำนวนนักท่องเที่ยวต่างชาติในปีนี้จะอยู่ที่ 6.7 ล้านคน ปรับลดลงจากประมาณการครั้งก่อนที่ 8 ล้านคน สำหรับอุปสงค์ภายในประเทศ การบริโภค และการลงทุนภาคเอกชนมีแนวโน้มปรับดีขึ้นบ้าง โดยการบริโภคภาคเอกชน หดตัวลดลงมาอยู่ที่ -3.5% (จากเดิมหดตัวที่ -3.6%) และการลงทุนภาคเอกชนมีแนวโน้มหดตัวลดลงอยู่ที่ -11.4% (จากเดิมหดตัวที่ -13%) สำหรับการลงทุนภาครัฐปรับเพิ่มขึ้นค่อนข้างมากมาอยู่ที่ 8.8% (จากเดิมที่ 5.8%)

- อัตราเงินเฟ้อทั่วไปเฉลี่ยทั้งปี 2020 ติดลบน้อยลงมาอยู่ที่ -0.9% (จากประมาณการเดิมหดตัวที่ -1.7%)

จากราคาพลังงานที่ปรับเพิ่มขึ้นตามอุปสงค์ที่ขยายตัวหลังการผ่อนคลายมาตรการควบคุมการระบาดของ COVID-19 โดยคาดการณ์ค่าเฉลี่ยราคาน้ํามันดิบดูไบในปี 2020 ถูกปรับเพิ่มขึ้นจาก 35.1 มาอยู่ที่ 41.5 ดอลลาร์สหรัฐต่อบาร์เรล ส่วนค่าเฉลี่ยอัตราเงินเฟ้อพื้นฐานถูกปรับเพิ่มขึ้นเช่นกันมาอยู่ที่ 0.3% (จากเดิม 0.0%)

- ระบบการเงินยังมีเสถียรภาพ แม้ว่าจะเปราะบางมากขึ้นตามภาวะเศรษฐกิจ ธนาคารพาณิชย์มีระดับ เงินกองทุนและเงินสำรองที่เข้มแข็ง แต่ในระยะข้างหน้าต้องเตรียมรับผลกระทบจากสถานการณ์ COVID-19 ที่ยังไม่แน่นอน และความเสี่ยงที่เพิ่มขึ้นจากความสามารถในการชำระหนี้ของธุรกิจและครัวเรือนที่ลดลง นอกจากนี้ กนง. ให้ความสำคัญต่อการเร่งปรับปรุงโครงสร้างหนี้ของลูกหนี้รายย่อยและธุรกิจ และควรเร่งรัดการให้สินเชื่อผ่านโครงการต่าง ๆ เพื่อแก้ปัญหาสภาพคล่องให้ตรงจุดและทันการณ์

เศรษฐกิจไทยในปี 2021 มีแนวโน้มฟื้นตัวช้ากว่าประมาณการครั้งก่อน แต่อัตราเงินเฟ้อทั่วไปมีแนวโน้มกลับมาอยู่ที่ขอบล่างของกรอบเป้าหมายได้ โดย กนง. ประเมินว่า เศรษฐกิจไทยในปี 2021 จะขยายตัวที่ 3.6% (ปรับลดลงจากประมาณการณ์เดิมที่ 5.0%) โดยมีปัจจัยสำคัญมาจากจำนวนนักท่องเที่ยวต่างชาติที่มีแนวโน้มฟื้นตัวช้ากว่าที่คาดมาอยู่ที่ 9 ล้านคน (จากเดิม 16.2 ล้านคน) ซึ่งเป็นผลจากการกลับมาแพร่ระบาดของ COVID-19 ในต่างประเทศ สำหรับอุปสงค์ภายในประเทศก็มีแนวโน้มชะลอตัวมากขึ้นเช่นกัน โดย ธปท. ปรับลดการบริโภคภาคเอกชนมาอยู่ที่ 2.0% (จากเดิมที่ 2.5%) ตามตลาดแรงงานที่ยังคงอ่อนแอ การจ้างงานและรายได้ที่ยังคงเปราะบางและจะใช้เวลาฟื้นตัวนาน สำหรับการลงทุนภาคเอกชนก็ถูกปรับลดลงมาอยู่ที่ 4.2% (จากเดิม 5.6%) ส่วนค่าเฉลี่ยอัตราเงินเฟ้อทั่วไปในปี 2021 มีแนวโน้มกลับมาขยายตัวเพิ่มขึ้นเล็กน้อยมาอยู่ที่ขอบล่างของกรอบเป้าหมาย 1.0% (จากประมาณการเดิมที่ 0.9% ) ตามการการฟื้นตัวของเศรษฐกิจไทย

กนง. ประเมินว่าสภาพคล่องในระบบการเงินอยู่ในระดับสูงแต่ยังกระจายตัวไม่ทั่วถึง และมีความกังวลต่อเงินบาทที่อาจกลับมาแข็งค่าขึ้นอย่างรวดเร็วซึ่งจะส่งผลกระทบต่อการฟื้นตัวของเศรษฐกิจในระยะถัดไป อัตราดอกเบี้ยเงินกู้ของธนาคารพาณิชย์และอัตราผลตอบแทนพันธบัตรรัฐบาลทรงตัวในระดับต่ำ ส่วนต่างของอัตราผลตอบแทนตราสารหนี้ภาคเอกชนและพันธบัตรรัฐบาล (corpoate spread) เริ่มปรับลดลงบ้างในกลุ่มตราสารหนี้ที่มีคุณภาพดี ด้านสินเชื่อระบบธนาคารพาณิชย์ขยายตัวจากสินเชื่อธุรกิจขนาดใหญ่และสินเชื่อรายย่อย ขณะที่สินเชื่อธุรกิจ SMEs หดตัวน้อยลง โดยส่วนหนึ่งได้รับอานิสงส์จากมาตรการสินเชื่อของภาครัฐและการเลื่อนกำหนดชำระหนี้ โดย กนง. เห็นว่าสภาพคล่องโดยรวมในระบบการเงินยังอยู่ในระดับสูง แต่ต้องเร่งดำเนินการให้กระจายตัวไปสู่ภาคธุรกิจและครัวเรือนที่ได้รับผลกระทบมากขึ้น ส่วนค่าเงินบาทเทียบกับทั้งเงินดอลลาร์สหรัฐและเงินสกุลภูมิภาคส่วนใหญ่ ปรับอ่อนค่าลงนับจากการประชุมครั้งก่อน แต่ กนง. ยังกังวลว่าหากเงินบาทกลับมาแข็งค่าขึ้นเร็วอาจส่งผลกระทบต่อการฟื้นตัวของเศรษฐกิจได้ จึงเห็นควรให้ติดตามสถานการณ์ตลาดอัตราแลกเปลี่ยนอย่างใกล้ชิด รวมทั้งประเมินความจำเป็นของการดำเนินมาตรการที่เหมาะสมเพิ่มเติม

* Implication

EIC คาด กนง. จะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับต่ำที่สุดในประวัติการณ์ที่ 0.50% ในช่วงที่เหลือของปี

เนื่องจาก

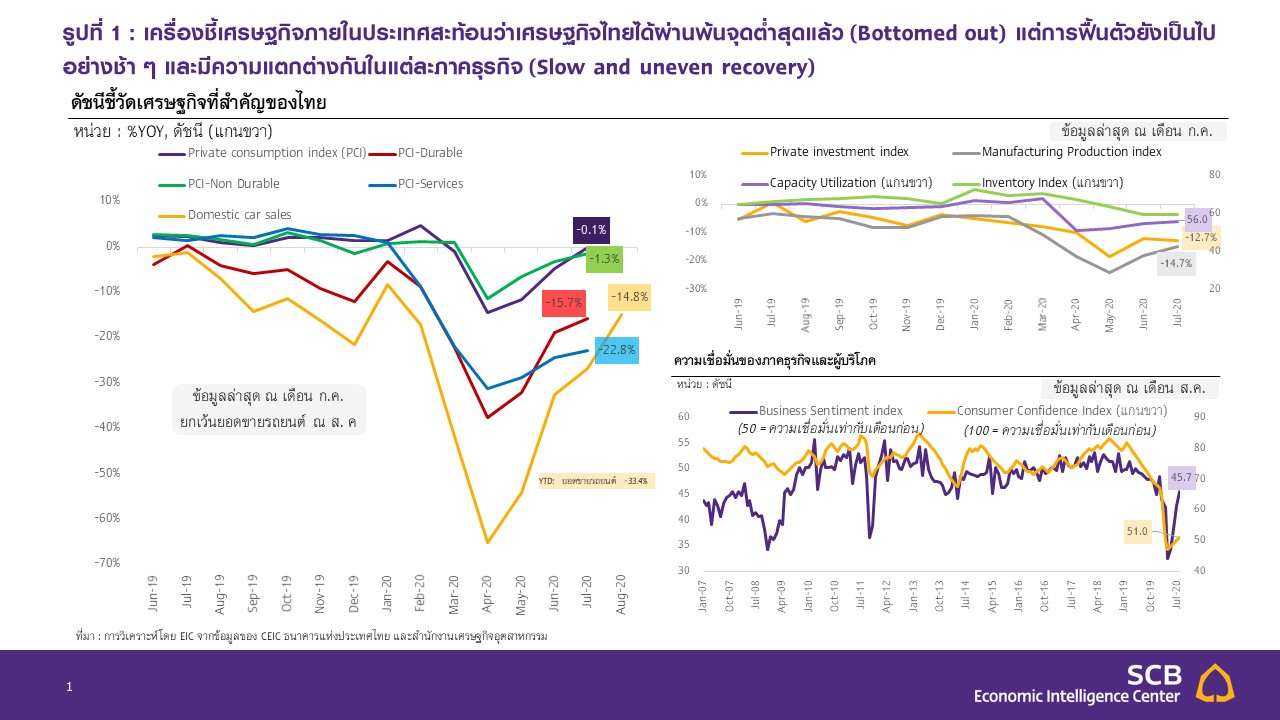

- เศรษฐกิจไทยฟื้นตัวจากจุดต่ำสุด (bottomed out) หลังการทยอยผ่อนคลายมาตรการปิดเมืองทั้งในและต่างประเทศ โดยดัชนีการบริโภคและการลงทุนภาคเอกชนรวมถึงมูลค่าการส่งออกที่ไม่รวมทองคำและอาวุธในเดือนกรกฎาคมหดตัวลดลงจากเดือนก่อนหน้าเช่นกัน (รูปที่ 1) แต่การฟื้นตัวของเศรษฐกิจไทยยังมีแนวโน้มเป็นไปอย่างช้า ๆ สะท้อนจากตัวเลขเศรษฐกิจหลักล่าสุดเริ่มส่งสัญญาณการฟื้นตัวที่ชะลอลง (stalling economic recovery) เช่น มูลค่าการส่งออกไทย (ไม่รวมทองคำและอาวุธ) ของเดือนสิงหาคมที่ออกมาล่าสุดที่ -14.3% เป็นการหดตัวในอัตราที่เท่ากับเดือนก่อน (แต่น้อยลงจากสองและสามเดือนก่อนหน้า) นอกจากนี้ ตัวเลขประมาณการเศรษฐกิจที่ ธปท. เผยแพร่ออกมาในรอบนี้ใกล้เคียงกับที่ EIC ได้ประเมินไว้ กล่าวคือ ธปท. ประเมิน GDP ปี 2020 หดตัว -7.8% เท่ากับที่ EIC ประเมินไว้ ส่วนในปี 2021 ธปท. ประเมินว่า GDP จะสามารถกลับมาขยายตัวได้ที่ 3.6% ใกล้เคียงกับที่ EIC ประเมินไว้ที่ 3.5% ด้วยมุมมองการฟื้นตัวของเศรษฐกิจไทยอย่างค่อยเป็นค่อยไปนี้ จึงทำให้ EIC ประเมินว่าโอกาสที่ กนง. จะลดดอกเบี้ยนโยบายเพิ่มเติมมีน้อยลง เพื่อรักษาขีดความสามารถของการดำเนินนโยบายการเงิน (policy space) ไว้

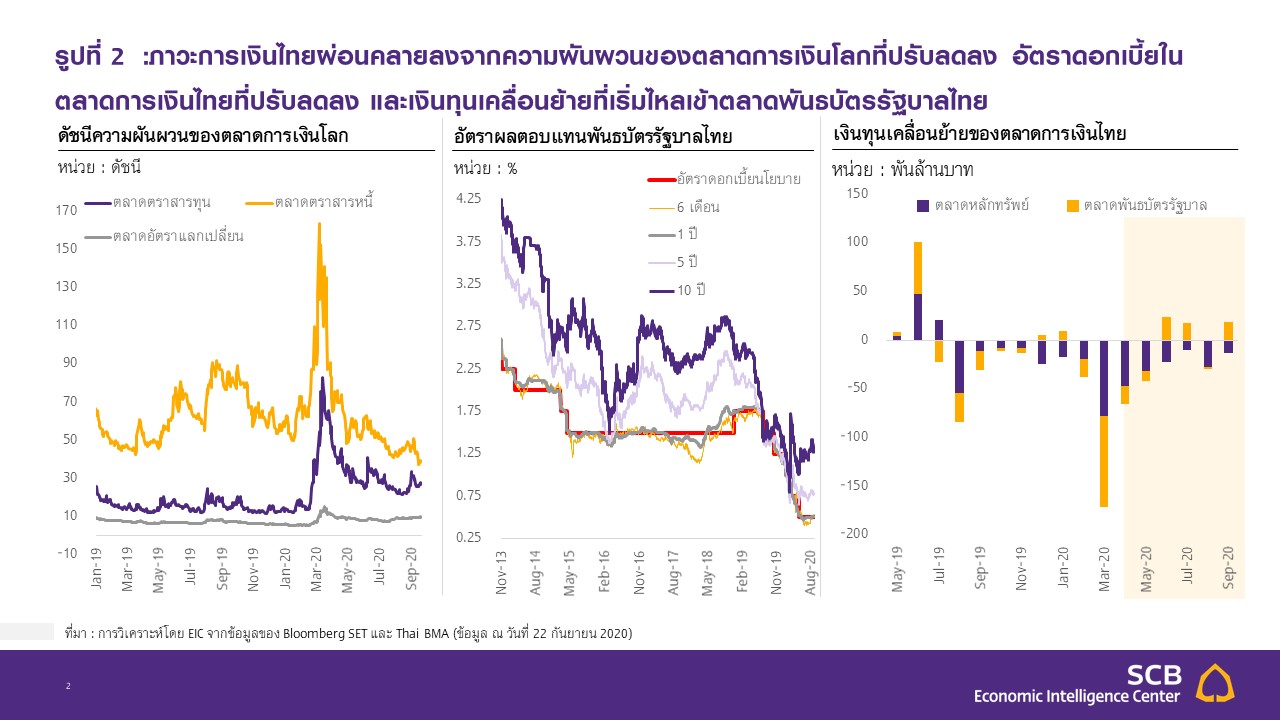

- ภาวะการเงินไทยเริ่มผ่อนคลายลงมาบ้าง ทำให้ความจำเป็นของการลดอัตราดอกเบี้ยนโยบายเพื่อ ผ่อนคลายภาวะการเงินเพิ่มเติมมีน้อยลง โดยความผันผวนของตลาดการเงินโลกปรับลดลงจากความกังวล (risk-off sentiment) ของนักลงทุนที่ลดลง ด้านเงินทุนเคลื่อนย้ายมีแนวโน้มไหลกลับเข้าตลาดพันธบัตรรัฐบาลไทยบ้างหลังจากที่เงินทุนไหลออกไปมากจากทั้งตลาดหุ้นและตลาดพันธบัตรในช่วงสองไตรมาสแรก นอกจากนี้ อัตราดอกเบี้ยในตลาดการเงินไทยในช่วงที่ผ่านมาก็ปรับลดลงมาตามการลดอัตราดออกเบี้ยนโยบายของ ธปท. (รูปที่ 2) อีกทั้งยังมีมาตรการสนับสนุนการปล่อยสินเชื่อดอกเบี้ยต่ำและการสนับสนุน การปรับโครงสร้างหนี้

- อย่างไรก็ดี ยังต้องจับตามองภาวะการเงินในด้านการระดมทุนภาคเอกชนที่พบว่า การระดมทุนผ่าน ทั้งตลาดตราสารทุนและตลาดตราสารหนี้ปรับลดลงมาก โดยตราสารทุนออกใหม่ในช่วง 7 เดือนแรกหดตัวถึง -54%YOY ส่วนตราสารหนี้ออกใหม่ 8 เดือนแรกหดตัวที่ -38.7%YOY โดยเฉพาะตราสารหนี้ออกใหม่ที่มีการจัดอันดับความน่าเชื่อถือต่ำกว่า investment grade และไม่มีการจัดอันดับ หดตัวถึง -60%YOY อีกทั้ง อัตราการปล่อยสินเชื่อให้แก่ธุรกิจ SMEs ยังคงหดตัวแม้ภาครัฐจะมีนโยบายออกมาสนับสนุนบ้างก็ตาม โดยสิินเชื่อที่ให้้แก่่ธุุรกิิจ SME ขนาดเล็็กมาก (วงเงิินน้อยกว่า 20 ล้้านบาท) นัับตั้งแต่่สิ้นปีี 2019 ถึงไตรมาส 2 ปีนี้หดตััวลง -2.6%YTD

การผ่อนคลายนโยบายการเงินในระยะถัดไปคาดว่าจะเน้นไปที่เครื่องมือนโยบายด้านอื่น ๆ มากขึ้น โดยผ่านการใช้

งบดุลของ ธปท. เพื่อช่วยเพิ่มประสิทธิภาพการดำเนินนโยบายการเงิน โดยในช่วงกลางเดือนกันยายนที่ผ่านมา

นายวิรไท สันติประภพ (ผู้ว่าการปัจจุบันซึ่งจะหมดวาระในเดือนนี้) ได้ให้สัมภาษณ์กับสำนักข่าว bloomberg ว่าอัตราดอกเบี้ยนโยบายปัจจุบันอยู่ ณ ระดับที่ค่อนข้างต่ำแล้ว การลดดอกเบี้ยเพิ่มเติมอาจมีประสิทธิผลในการกระตุ้นเศรษฐกิจลดลง นอกจากนี้ ตลาดการเงินไม่ได้มีปัญหาด้านการขาดสภาพคล่อง แต่สิ่งที่น่ากังวลคือการล้มละลายของภาคธุรกิจ ดังนั้น การดำเนินนโยบายการเงินที่ตรงจุดและเฉพาะเจาะจง (direct and target) จึงเหมาะสมสำหรับสถานการณ์ปัจจุบัน

โดย EIC มองว่า ธปท. จะเน้นผ่อนคลายนโยบายการเงินผ่านมาตรการที่ใช้งบดุลของ ธปท. และหน่วยงานภาครัฐอื่น ๆ รวมถึงมาตรการด้านอื่น ๆ มากขึ้น เช่น ส่งเสริมการเข้าร่วมมาตรการสินเชื่ออัตราดอกเบี้ยต่ำ (soft loan) ให้แก่ธุรกิจที่ประสบปัญหาโดยเฉพาะกลุ่ม SMEs และมาตรการสนับสนุนการปรับโครงสร้างหนี้ที่ได้มีออกมาอย่างต่อเนื่อง

ไม่ว่าจะเป็น มาตรการช่วยเหลือลูกหนี้ระยะที่ 1-2 มาตรการปรับปรุงโครงสร้างหนี้ด้วยวิธีการรวมหนี้ (debt consolidation) โครงการ DR BIZ ที่บรรเทาภาระหนี้โดยรวมและลดเวลาติดต่อเจ้าหนี้หลายราย รวมถึงโครงการ

ค้ำประกันสินเชื่อ Soft Loan พลัส (Portfolio Guarantee Scheme ระยะพิเศษ) ที่เพิ่งประกาศออกมาล่าสุด

โดยบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) ค้ำประกันสูงสุด 30% และจะค้ำประกันสินเชื่อต่อเนื่องจากโครงการ Soft Loan ของ ธปท. ไปอีกเป็นระยะเวลา 8 ปี เริ่มค้ำประกันตั้งแต่ปีที่ 3 จนถึงปีที่ 10

นอกจากนี้ EIC มองว่านโยบายทางการคลังจะมีบทบาทมากขึ้นในระยะต่อไป โดยเป็นนโยบายที่เน้นไปที่กลุ่มที่ได้รับผลกระทบจากวิกฤตรุนแรง และกลุ่มที่สามารถช่วยเพิ่มการจ้างงานได้มากขึ้น โดยจากข้อมูลสำรวจภาวะ การทำงานของประชากร (Labor force survery) ในไตรมาสที่ 2/2020 พบว่าตลาดแรงงานไทยได้รับผลกระทบจาก COVID-19 ค่อนข้างรุนแรง โดยอัตราการว่างงานปรับสูงขึ้นอย่างมีนัย (จาก 0.98% ณ สิ้นปี 2019 มาที่ 1.95% )

โดยกลุ่มที่มีอัตราการว่างงานสูงกระจุกตัวอยู่ในกลุ่มอายุ 15-24 ปี (โดยมีอัตราการว่างงานสูงถึง 8.6%) นอกจากนี้

ในกลุ่มผู้มีงานทำยังมีชั่วโมงการทำงานลดลงอย่างมีนัยเช่นกัน (จากราว 42.7 ชั่วโมงต่อสัปดาห์ ในปี 2019 มาที่ 38.1 ชั่วโมงต่อสัปดาห์ ในไตรมาส 2 ปีนี้) และยังพบอีกว่าจำนวนลูกจ้างที่ระบุว่ามีงานทำแต่ทำงาน 0 ชั่วโมงและไม่มีรายได้ (furloughed workers) ปรับเพิ่มสูงขึ้นอย่างมาก (หากนับรวมแรงงานกลุ่มนี้เข้ากับผู้ว่างงาน อัตราการว่างงานจะสูงถึง 7.4%) ด้วยเหตุนี้ การดำเนินนโยบายทางการคลังที่มุ่งเน้นไปที่ภาคส่วนที่ได้รับผลกระทบจากวิกฤตรุนแรง รวมถึงส่งเสริมการจ้างงานจึงมีความจำเป็นอย่างมาก

อย่างไรก็ดี หากเศรษฐกิจไทยปรับแย่ลงกว่าคาดมากหรือภาวะการเงินไทยปรับตึงตัวขึ้นเร็ว EIC เชื่อว่า ธปท. พร้อมพิจารณาผ่อนคลายนโยบายการเงินเพิ่มเติม และอาจปรับการสื่อสารให้ชัดเจนขึ้น (forward guidance) โดยหากเศรษฐกิจไทยปรับแย่ลงกว่าที่ ธปท. คาดไว้มากก็อาจทำให้โอกาสในการผ่อนคลายนโยบายการเงินเพิ่มเติมมีสูงขึ้น

โดยอาจพิจารณาใช้มาตรการต่าง ๆ เพิ่มเติมได้ เช่น

1. การปรับการสื่อสารต่อสาธารณชนให้ชัดเจนขึ้น โดยหนึ่งในเครื่องมือที่ กนง. สามารถนำมาประยุกต์ใช้ได้ คือ การพิจารณาใช้ outcome-based forward guidance ดังที่ธนาคารกลางสหรัฐฯ (US Federal Reserve)

ได้นำมาใช้ล่าสุด ซึ่งเป็นการให้แนวทางหรือกำหนดเกณฑ์ขั้นต่ำของเครื่องชี้ทางเศรษฐกิจที่จะต้องบรรลุเป้าหมายก่อนที่ธนาคารกลางจะสามารถขึ้นอัตราดอกเบี้ยนโยบายได้

2. การเข้าซื้อสินทรัพย์ทางการเงิน (quantitative easing) และการใช้มาตรการ Bond Stabilization Fund (BSF) โดยมาตรการเหล่านี้จะช่วยเพิ่มสภาพคล่องในช่วงที่ตลาดเกิดความกังวลสูง (panic) หรือในช่วงที่อัตราดอกเบี้ยในตลาดการเงินไทยปรับสูงขึ้นอย่างรวดเร็ว ซึ่งในช่วงที่เกิดความผันผวนสูงในตลาดการเงินของไทย (มีนาคม-เมษายน 2020) ที่ผ่านมา ธปท. ได้มีจัดตั้ง BSF เพื่อดูและเสถียรภาพในตลาดพันธบัตรเอกชน และมีการเข้าซื้อพันธบัตรรัฐบาลในปริมาณมากมาบ้างแล้ว

3. การลดอัตราดอกเบี้ยนโยบายเพิ่มเติม โดย ธปท. ยังเปิดโอกาสในการลดอัตราดอกเบี้ยนโยบายอยู่ ซึ่งหากภาวะการเงินปรับตึงตัวขึ้นมากและเศรษฐกิจมีแนวโน้มกลับมาหดตัวมากกว่าที่คาด กนง. ก็ยังสามารถลดอัตราดอกเบี้ยนโยบายลงได้อีก 1 ครั้ง (25 bps) โดยที่อัตราดอกเบี้ยยังไม่ปรับถึง 0% ทั้งนี้ EIC มองว่า ด้วยสถานการณ์และความเสี่ยงในปัจจุบันนี้ มีโอกาสค่อนข้างน้อยที่จะมีการลดอัตราดอกเบี้ยนโยบายเพิ่มเติม

4. การดำเนินมาตรการ Yield Curve Control (YCC) โดยผู้ว่าการ ธปท. ได้ระบุไว้ว่าในสถาการณ์ปัจจุบัน ยังไม่มีความจำเป็น แต่หากอัตราผลตอบแทนพันธบัตรรัฐบาลไทยโดยเฉพาะพันธบัตรระยะยาวปรับสูงขึ้นอย่างรวดเร็ว ซึ่งอาจส่งผลให้ความชันของเส้นอัตราผลตอบแทนพันธบัตรรัฐบาลปรับชันขึ้นมาก (steepening yield curve) จนกระทบต่อการฟื้นตัวของเศรษฐกิจ EIC มองว่า ธปท. ก็อาจพิจารณาใช้มาตรการดังกล่าวเพื่อดูแลอัตราผลตอบแทนพันธบัตรรัฐบาลได้

บทวิเคราะห์จากเว็บไซต์ EIC : https://www.scbeic.com/th/detail/product/7070

ท่านผู้เขียนบทวิเคราะห์

ดร. กําพล อดิเรกสมบัติ ตำแหน่ง ผู้อำนวยการอาวุโส และหัวหน้าฝ่ายวิจัยด้านเศรษฐกิจ และตลาดการเงิน, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

วชิรวัฒน์ บานชื่น ตำแหน่ง นักเศรษฐศาสตร์อาวุโส, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

พงศกร ศรีสกาวกุล ตำแหน่ง นักวิเคราะห์, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ข่าวเด่น