กลยุทธ์การลงทุน:

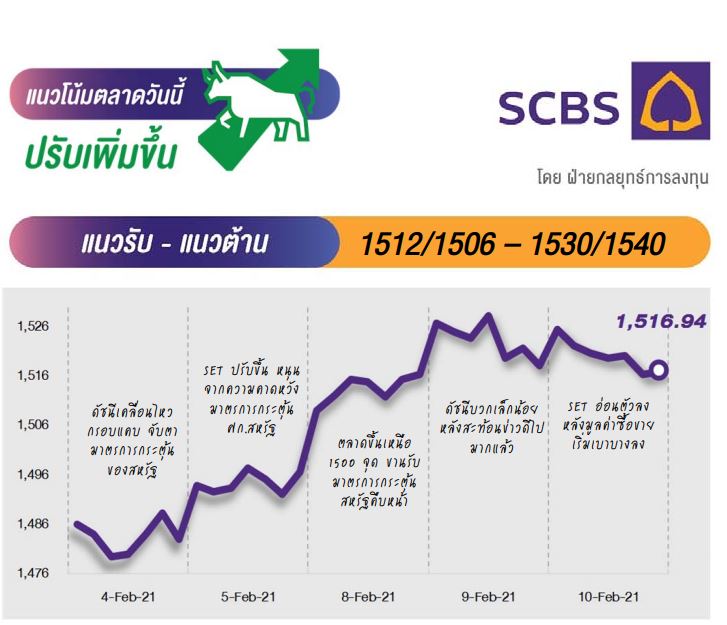

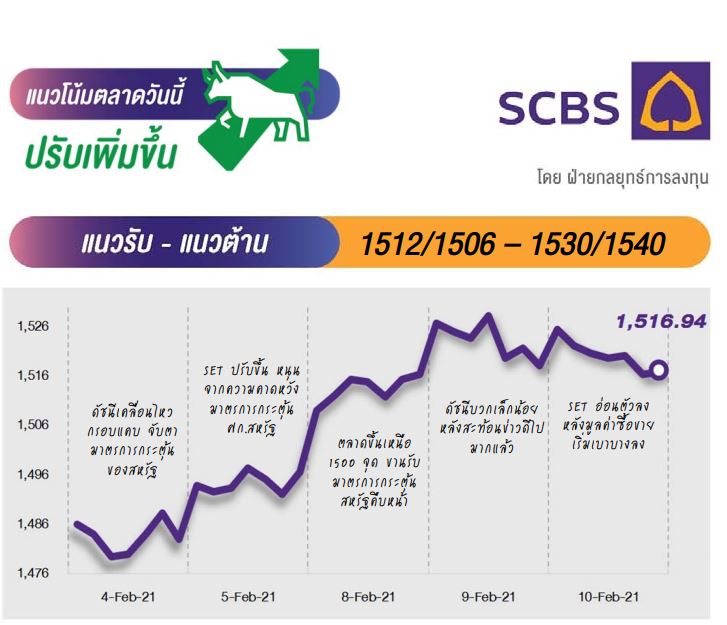

คาด SET กลับมาปรับขึ้นได้ โดยคาดยังได้ปัจจัยหนุนจากการกลับเข้ามาซื้อระยะสั้นใน SET ของนักลงทุนต่างชาติ จากดอลลาร์ที่อ่อนค่า โดย SET มีโอกาสขึ้นทะลุ 1530 จุดได้ และมีแนวต้านถัดไปที่ 1540 จุด ซึ่งมอง Upside จะเริ่มจำกัดบริเวณนี้ ด้านกรอบล่างอยู่ที่แนวรับ 1506-1512 จุด กลยุทธ์ เรายังไม่ bullish ตลาด ดังนั้น พอร์ตหลักให้รอคำแนะนำเข้าซื้อก่อน ส่วนช่วงนี้ให้ซื้อเก็งกำไรแบบ Selective Buy ในหุ้นแนวโน้มกำไรดี หรือมีปัจจัยเด่น

ล็อคเป้าลงทุน:

# คาด SET ปรับขึ้นในระยะสั้น หนุนจาก นลท. ต่างชาติสลับมาซื้อสุทธิ แต่ valuation ที่ตึงตัวก็ทำให้ upside จำกัดเช่นกัน เราจึงยังไม่ bullish ตลาด พอร์ตลงทุนรอสัญญาณเข้าซื้อรอบใหม่

# พอร์ตเก็งกำไร selective buy ในหุ้น 3 theme 1) Global Plays (PTTEP PTT TOP) 2) 4Q63 Earnings Play (SCGP CPF TNP EPG SCCC) 3) Cyclical กลุ่มบริการ (BBL CPALL BDMS MINT CENTEL)

# เก็งกำไร PTTEP จากประเด็นค้นพบแหล่งก๊าซครั้งใหญ่สุดในมาเลเซีย หนุนปริมาณสำรองก๊าซและปริมาณขายเพิ่มขึ้น และเก็งกำไรหุ้นที่ได้ประโยชน์จากความคืบหน้าวัคซีน-ผ่อนคลายมาตรการ-เปิดเมือง (MINT CENTEL CPALL)

ประเด็นสำคัญ

# ตลาดหุ้นสหรัฐปรับขึ้น ยุโรปลดลง ราคาน้ำมันขยับขึ้น

DJIA ปรับขึ้น S&P500 ทรงตัว หลังจากปธ.Fed ระบุมาตรการผ่อนคลายทางการเงินยังจำเป็นเพื่อหนุน ศก.และการจ้างงาน ด้านตลาดหุ้นยุโรปปรับลดลง ราคาน้ำมันขึ้นต่อหลังสต็อกน้ำมันลดลงเกินคาด

# OR วันนี้เริ่มซื้อขาย Trading Idea อย่างไรดี?

เราประเมินราคาหุ้น OR ช่วงแรกน่าจะไม่ต่ำกว่า 18 บ. จากประเด็นจากการเข้า SET50 และ green shoe แต่ก็มีเรื่องของ valuation กำหนดกรอบการขึ้นไว้ ซึ่งหากพิจารณาด้วยค่า P/E ของกลุ่มฯ ที่ 15-25x ได้กรอบราคาที่ราว 16-24 บ. ทั้งนี้ หากเทียบกับหุ้น IPO ที่คล้ายกันอย่าง AWC SCGP OSP พบว่า สัปดาห์แรกราคาหุ้นผันผวน ก่อนเร่งตัวขึ้นในสัปดาห์ที่ 3 ตามปัจจัยพื้นฐานมากขึ้น

# PTTEP ค้นพบแหล่งก๊าซครั้งใหญ่สุดในมาเลเซีย

ซึ่งจะช่วยเพิ่มปริมาณสำรองก๊าซและหนุนปริมาณขายเพิ่มขึ้น 15% ทั้งนี้ เรายังรอข้อมูลเพิ่มเติมก่อนที่จะคำนวณมูลค่าส่วนเพิ่ม แต่ประเด็นนี้น่าจะช่วยกระตุ้นราคาหุ้นปรับเพิ่มขึ้นได้อย่างต่อเนื่อง

Wealth Strategy

แนะนำหุ้นกู้คุณภาพ บมจ.ซีพี ออล์ (CPALL) อายุคงเหลือ 4 ปี อันดับเครดิต A+ และ บมจ.ปูนซิเมนต์ไทย (SCC) อายุคงเหลือ 2 ปี อันดับเครดิต A+

บทวิเคราะห์วันนี้

AOT – 1QFY64: แย่กว่าตลาดคาด แต่เป็นไปตาม SCBS คาด

DCC – 4Q63: กำไรเป็นไปตามตลาดคาด

GGC – 4Q63: กำไรสต็อกจำนวนมากช่วยหนุนกำไรสุทธิ

ข่าวเด่น