KEY SUMMARY

* สภาผู้แทนราษฎรสหรัฐฯ ได้ผ่านร่างมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมมูลค่า 1.9 ล้านล้านดอลลาร์สหรัฐ ในสัปดาห์ที่ผ่านมา สำหรับในขั้นตอนต่อไปนั้น ร่างมาตรการชุดใหม่นี้ จะต้องได้รับ

ความเห็นชอบจากวุฒิสภา ซึ่ง EIC มองว่าพรรคเดโมแครตจะสามารถออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมผ่านกระบวนการ Budget Reconciliation ได้ ภายในไตรมาสแรกปีนี้ อย่างไรก็ดี มาตรการบางประเภท (เช่น การขึ้นค่าแรงขั้นต่ำ) มีโอกาสถูกตัดออกไปสูง และวงเงินของบางมาตรการก็อาจถูกปรับลง (เช่น เงินช่วยเหลือรัฐท้องถิ่น) ทำให้มาตรการที่จะผ่านวุฒิสภาอาจมีขนาดเล็กลงอยู่ที่ราว 1.5 - 1.9 ล้านล้านดอลลาร์สหรัฐ

* EIC มองว่ามาตรการกระตุ้นเศรษฐกิจที่จะมีออกมาเพิ่มเติมจะสนับสนุนการฟื้นตัวของเศรษฐกิจสหรัฐฯ ในปีนี้ ขณะที่ความเสี่ยงที่เศรษฐกิจสหรัฐฯ จะขยายตัวร้อนแรงเกินไปหรืออัตราเงินเฟ้อปรับเพิ่มขึ้นอย่างรวดเร็วในระยะสั้นอาจยังมีจำกัด เนื่องจากตลาดแรงงานสหรัฐฯ ยังไม่ฟื้นตัวกลับสู่ช่วงก่อนเกิดวิกฤต COVID-19 และมาตรการที่คาดว่าจะมีออกมาเพิ่มเติมส่วนใหญ่เป็นการอัดฉีดเม็ดเงินเพียงชั่วคราว (one-off) อย่างไรก็ดี แม้ความเสี่ยงอัตราเงินเฟ้อในระยะสั้นจะสามารถดูแลได้ แต่ก็ยังต้องจับตาความเสี่ยงในระยะปานกลางที่เงินเฟ้ออาจเร่งตัวเร็วขึ้น จากปัจจัยเชิงโครงสร้างที่เปลี่ยนแปลงไป ซึ่งจะนำมาสู่ความผันผวนทางการเงินได้

* ทั้งนี้มาตรการกระตุ้นเศรษฐกิจชุดใหม่ทำให้อัตราเงินเฟ้อคาดการณ์ปรับสูงขึ้น อีกทั้ง ยังอาจทำให้การคาดการณ์จากตลาดเกี่ยวกับการลดการผ่อนคลายนโยบายการเงินของ Fed เกิดขึ้นเร็วกว่าคาดได้ ซึ่งจะมีส่วนทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวปรับสูงขึ้น และอาจทำให้เงินดอลลาร์สหรัฐหยุดอ่อนค่าลงได้ ด้วยเหตุนี้ EIC จึงปรับประมาณการอัตราผลตอบแทนพันธบัตรรัฐบาลไทย อายุ 10 ปี ณ สิ้นปี 2021 เพิ่มขึ้นมาอยู่ที่ 1.9 - 2.0% (จากเดิม 1.5 - 1.6%) และคงประมาณการค่าเงินบาทในกรอบ 29.5 - 30.5 บาทต่อดอลลาร์สหรัฐ

มาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ 1.9 ล้านล้านดอลลาร์สหรัฐ ที่ประธานาธิบดีโจ ไบเดน กำลังพยายามขับเคลื่อนให้ออกมามีผลบังคับใช้ เป็นอีกปัจจัยสำคัญที่จะมีผลกระทบไม่เพียงแต่กับการฟื้นตัวของเศรษฐกิจสหรัฐฯ แต่ยังรวมถึงการฟื้นตัวของเศรษฐกิจโลก อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ และค่าเงินดอลลาร์สหรัฐ ซึ่งจะส่งผลกระทบต่อเนื่องมาถึงอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและค่าเงินบาทด้วย โดยในบทความนี้ EIC ได้วิเคราะห์ถึง 2 ประเด็นหลักดังนี้ 1) มาตรการที่จะได้รับการอนุมัติจากสภา Congress จะมีขนาดเท่าไหร่ และ 2) ผลกระทบของมาตรการจะทำให้เศรษฐกิจสหรัฐฯ ขยายตัวร้อนแรงเกินไปหรือไม่ และจะส่งผลอย่างไรต่ออัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ค่าเงินดอลลาร์สหรัฐ อัตราผลตอบแทนพันธบัตรรัฐบาลไทย และค่าเงินบาท

แนวโน้มการออกมาตรการชุดใหม่เป็นอย่างไร ?

EIC คาดว่า พรรคเดโมแครตจะสามารถออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมได้ราว 1.5 - 1.9 ล้านล้านดอลลาร์สหรัฐ ภายในไตรมาสแรกปีนี้ ผ่านกระบวนการ Budget Reconciliation

โดยปกติแล้ว ประธานาธิบดีไบเดนสามารถเลือกใช้ การผ่านมาตรการได้ 2 วิธี คือ

1.การใช้กระบวนการ Budget Reconciliation โดยกระบวนการนี้จะใช้เสียงสนับสนุนจากวุฒิสภาเพียง 50 เสียงเท่านั้น ซึ่งเป็นจำนวนวุฒิสมาชิกที่พรรคเดโมแครตมีในปัจจุบัน ทั้งนี้การเลือกออกมาตรการผ่านกระบวนการ Budget Reconciliation มีข้อจำกัดจากขั้นตอนทางกฎหมายที่เพิ่มขึ้น ทำให้อาจไม่สามารถออกมาตรการที่ไม่เกี่ยวข้องกับงบประมาณโดยตรงได้ (เช่น มาตรการขึ้นค่าแรงขั้นต่ำ นโยบายด้านประกันสังคม)

2 การโหวตแบบปกติ โดยวิธีนี้จะต้องได้รับเสียงสนับสนุนจากพรรครีพับลิกันเพิ่มเติมเพื่อให้ได้เสียงสนับสนุน

ในวุฒิสภาอย่างน้อย 60 เสียง ซึ่งจะทำให้มีโอกาสสูงที่พรรคเดโมแครตอาจต้องยอมลดขนาดของมาตรการ

ลงมาก แต่การออกมาตรการด้วยวิธีนี้จะสามารถทำให้ออกมาตรการขึ้นค่าแรงขั้นต่ำได้

ทั้งนี้ด้วยท่าทีของพรรครีพับลิกันที่ไม่เห็นด้วยกับมาตรการที่พรรคเดโมแครตเสนอ ทำให้โอกาสที่พรรคเดโมแครตจะได้รับเสียงสนับสนุนครบ 60 เสียงสำหรับการโหวตแบบปกตินั้นมีน้อยมาก ประธานาธิบดีโจ ไบเดน จึงเลือกใช้กระบวนการ Budget Reconciliation ในการผ่านมาตรการ ซึ่งล่าสุดเมื่อวันที่ 26 กุมภาพันธ์ 2021 สภาผู้แทนราษฎรสหรัฐฯ ได้ผ่านร่างมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมมูลค่า 1.9 ล้านล้านดอลลาร์สหรัฐ ได้สำเร็จ สำหรับในขั้นตอนต่อไปนั้น ร่างมาตรการกระตุ้นชุดใหม่จะต้องได้รับความเห็นชอบจากวุฒิสภา ซึ่ง EIC มองว่าจะมีความท้าทายมากกว่าการผ่านสภาผู้แทนราษฎร เนื่องจากร่างมาตรการนี้จะต้องได้รับเสียงสนับสนุนจากวุฒิสมาชิกของพรรคเดโมแครตทุกท่านเป็นอย่างน้อย (หรือต้องมีเสียงสนับสนุนจากวุฒิสมาชิกของพรรครีพับลิกันบางส่วนเพื่อให้ครบ 50 เสียง) ซึ่งจากท่าทีที่ผ่านมาพบว่า วุฒิสมาชิกของพรรคเดโมแครตบางท่านยังไม่เห็นด้วยกับร่างมาตรการที่สภาผู้แทนราษฎรได้เสนอมา ด้วยเหตุนี้ EIC จึงมองว่า มาตรการที่จะผ่านวุฒิสภานั้นอาจมีขนาดที่ราว 1.5 - 1.9 ล้านล้านดอลลาร์สหรัฐ (เล็กกว่าที่สภาผู้แทนราษฎรเสนอ) โดยประเด็นที่เป็นที่ถกเถียงกันมากที่สุดของร่างมาตรการดังกล่าวคือ การปรับขึ้นค่าแรงขั้นต่ำจาก 7.25 ดอลลาร์สหรัฐต่อวันเป็น 15 ดอลลาร์สหรัฐต่อวัน ซึ่งวุฒิสมาชิกบางส่วนอ้างว่า มาตรการนี้ไม่มีความเกี่ยวข้องกับงบประมาณภาครัฐโดยตรง ทำให้ไม่สามารถผ่านร่างโดยการใช้ Budget Reconciliation ได้ ดังนั้น มาตรการที่เกี่ยวกับค่าแรงขั้นต่ำจึงมีโอกาสถูกตัดออกไปสูง รวมถึงเงินช่วยเหลือรัฐท้องถิ่นก็อาจมีขนาดเล็กกว่าที่สภาผู้แทนราษฎรได้เสนอ

มาตรการสำคัญที่คาดว่าจะออกมาได้ในไตรมาส 1 ปี 2021 ประกอบด้วย

1.เงินช่วยเหลือโดยตรงมูลค่า 1,400 ดอลลาร์สหรัฐต่อคน

2.เงินช่วยเหลือรัฐท้องถิ่น เพื่อป้องกันการเลิกจ้างพนักงาน

3.การยืดอายุมาตรการสวัสดิการว่างงานออกไปถึงเดือนสิงหาคม 2021 (จากเดิมที่จะหมดอายุลงในวันที่ 14 มีนาคม 2021) รวมไปถึงการเพิ่มสวัสดิการว่างงานพิเศษเป็น 400 ดอลลาร์สหรัฐต่อคนต่อสัปดาห์

4.มาตรการกลับมาเปิดโรงเรียนและมหาวิทยาลัย

5.มาตรการด้านสาธารณสุข เช่น การฉีดวัคซีนและการตรวจเชื้อไวรัส

มาตรการชุดใหม่ที่คาดว่าจะออกมา จะทำให้เศรษฐกิจสหรัฐฯ ขยายตัวร้อนแรง (overheating) เกินไปหรือไม่ ?

ในช่วงที่ผ่านมา มีความกังวลว่ามาตรการที่ถูกเสนอโดยรัฐบาลไบเดน อาจมีขนาดใหญ่เกินไป ซึ่งอาจส่งผลต่ออัตราเงินเฟ้อและเสถียรภาพการเงินของสหรัฐฯ ได้ โดยนายลอว์เรนส์ ซัมเมอรส์ อดีตรัฐมนตรีกระทรวงการคลังสหรัฐฯ กล่าวว่า ขนาดของมาตรการที่ถูกเสนอนั้นใหญ่เกินไปเมื่อเทียบกับ output gap[1] ในปัจจุบัน ซึ่งจะทำให้อัตราเงินเฟ้อปรับสูงขึ้นอย่างรวดเร็ว และส่งผลต่อเสถียรภาพของค่าเงินดอลลาร์สหรัฐและเสถียรภาพทางการเงินของสหรัฐฯ ในระยะต่อไปได้ อีกทั้ง มาตรการขนาด 1.9 ล้านล้านดอลลาร์สหรัฐ (คิดเป็น 9.1% ของ GDP ปี 2020) นี้ ยังไม่ครอบคลุมถึงโครงการโครงสร้างพื้นฐานและพลังงานสะอาดที่เป็นหัวใจหลักของนโยบายของไบเดน ดังนั้น การใช้เม็ดเงินขนาดใหญ่ไปกับมาตรการนี้ อาจทำให้แนวโน้มการลงทุนภาครัฐในระยะต่อไปมีข้อจำกัดมากขึ้น นอกจากนี้ นายโอลิเวียร์ บลองชาร์ด อดีต Chief economist ของ IMF ก็เห็นด้วยกับความกังวลของนายลอว์เรนส์ ซัมเมอรส์ โดยกล่าวว่า หากรวมเม็ดเงินจากมาตรการที่ออกไปก่อนหน้านี้ (9 แสนล้านดอลลาร์สหรัฐ หรือ 4.3% ของ GDP ปี 2020) มาตรการชุดใหม่ที่ถูกเสนอ (1.9 ล้านล้านดอลลาร์สหรัฐ) และโครงการโครงสร้างพื้นฐานที่คาดว่าจะมีออกมาเพิ่มในระยะต่อไป (คาดว่าอยู่ที่ 8 แสนล้านดอลลาร์สหรัฐ หรือ 3.8% ของ GDP ปี 2020) จะทำให้มีเม็ดเงินอัดฉีดเข้าสู่ระบบเศรษฐกิจสหรัฐฯ ถึงราว 3.6 ล้านล้านดอลลาร์สหรัฐ ซึ่งคิดเป็น 4 เท่าของ output gap ในสหรัฐฯ[2] จึงทำให้มีความเสี่ยงที่เศรษฐกิจสหรัฐฯ อาจขยายตัวร้อนแรงเกินไปได้

อย่างไรก็ดี ยังมีนักเศรษฐศาสตร์อีกกลุ่มหนึ่งที่เห็นด้วยกับข้อเสนอในการออกมาตรการขนาดใหญ่ และเชื่อว่าจะช่วยสนับสนุนการฟื้นตัวทางเศรษฐกิจมากกว่าทำให้เศรษฐกิจร้อนแรงเกินไป โดยนางเจนเนต เยลเลน รัฐมนตรีกระทรวงการคลังสหรัฐฯ คนปัจจุบันกล่าวว่า สถานการณ์ในปัจจุบันจำเป็นต้องมีมาตรการที่ใหญ่เพียงพอเพื่อช่วยดูแลผู้ตกงานและชดเชยรายได้ครัวเรือนที่ขาดหายไปจากวิกฤต COVID-19 และยืนยันว่าทางการมีเครื่องมือนโยบายที่เพียงพอในการดูแลอัตราเงินเฟ้อในระยะต่อไปได้ โดยที่ความเสี่ยงที่อัตราเงินเฟ้อจะเพิ่มสูงขึ้นอย่างรวดเร็วนั้นยังมีจำกัด โดยนางเจนเนต เยลเลน ยังคาดการณ์ไว้ว่า มาตรการกระตุ้นเศรษฐกิจมูลค่า 1.9 ล้านล้านดอลลาร์สหรัฐจะช่วยให้เศรษฐกิจสหรัฐฯ เข้าสู่การจ้างงานเต็มที่ (full employment) ได้ในปี 2022 นอกจากนี้ ในรายงานการประชุมคณะกรรมการนโยบายการเงินของสหรัฐฯ (FOMC) ได้บ่งชี้ว่า คณะกรรมการกังวลต่ออัตราเงินเฟ้อที่อยู่ในระดับต่ำ มากกว่าความเสี่ยงที่อัตราเงินเฟ้อจะปรับสูงขึ้นเร็วจากมาตรการที่จะมีออกมาเพิ่มเติม อีกทั้ง อัตราเงินเฟ้อที่คาดว่าจะปรับสูงขึ้นนั้นเป็นเพียงปัจจัยชั่วคราว ทางด้านนางคริสติน่า จิออร์จิว่า กรรมการผู้จัดการของ IMF กล่าวสนับสนุนการออกมาตรการว่า การใช้นโยบายการคลังเพื่อช่วยเหลือกลุ่มผู้เดือดร้อนจาก COVID-19 เป็นสิ่งจำเป็นในช่วงที่ความไม่แน่นอนยังมีอยู่สูง

EIC มองว่ามาตรการกระตุ้นเศรษฐกิจที่จะมีออกมาเพิ่มเติมจะสนับสนุนการฟื้นตัวของเศรษฐกิจสหรัฐฯ ในปีนี้ ขณะที่ความเสี่ยงที่เศรษฐกิจสหรัฐฯ จะขยายตัวร้อนแรงเกินไปหรืออัตราเงินเฟ้อปรับเพิ่มขึ้นอย่างรวดเร็วอาจยังมีน้อยในระยะสั้น เนื่องจาก

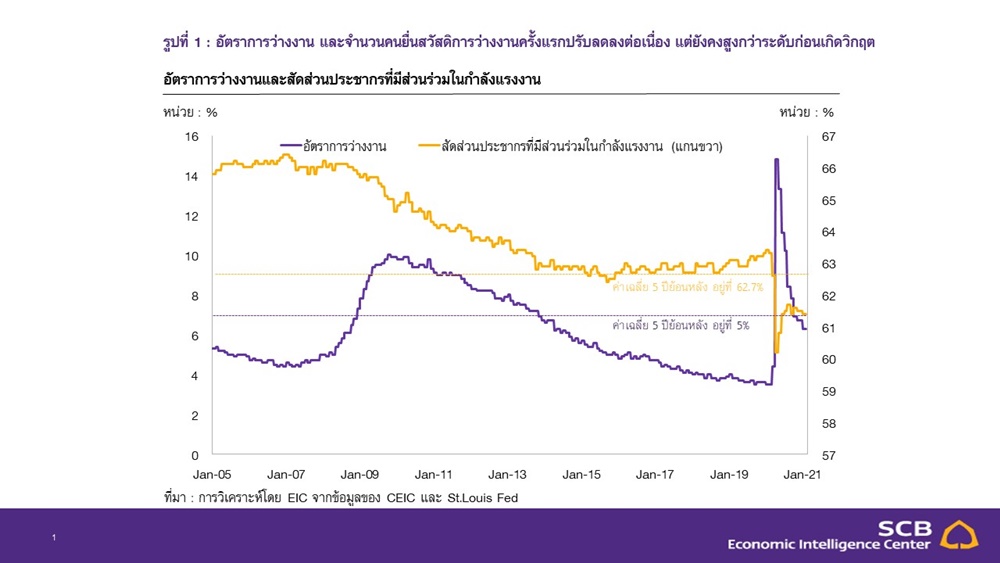

1.ตลาดแรงงานสหรัฐฯ ยังไม่ฟื้นตัวกลับสู่ช่วงก่อนเกิดวิกฤต COVID-19 โดยถึงแม้ GDP สหรัฐฯ จะมีแนวโน้มกลับมาขยายตัวในปีนี้ แต่หากดูที่ตลาดแรงงาน พบว่าอัตราการว่างงานในปัจจุบันอยู่ที่ 6.3% ซึ่งยังคงสูงกว่าค่าเฉลี่ย 5 ปีย้อนหลังที่อยู่แค่ 5% ในขณะเดียวกันสัดส่วนประชากรที่มีส่วนร่วมในกำลังแรงงาน (labor force participation rate) ก็อยู่ที่ 61.4% ซึ่งยังคงต่ำกว่าค่าเฉลี่ย 5 ปีย้อนหลังที่ 62.7% นอกจากนี้ หากดูที่อัตราเงินเฟ้อพบว่า ล่าสุดอยู่ที่ 1.3% ซึ่งต่ำกว่าค่าเฉลี่ย 5 ปีย้อนหลังที่ 1.5% และค่าเฉลี่ย 10 ปีย้อนหลังที่ 1.5% ดังนั้น มาตรการกระตุ้นเศรษฐกิจชุดใหม่จึงน่าจะช่วยให้เศรษฐกิจฟื้นตัวได้เร็วขึ้น มากกว่าทำให้การฟื้นตัวปรับร้อนแรงเกินไป เพราะเศรษฐกิจยังคงอยู่ต่ำกว่าระดับศักยภาพ หรือที่เรียกว่ายังคงมี “slack”[3] อยู่ค่อนข้างมากในตลาดแรงงาน

2.มาตรการที่คาดว่าจะมีออกมาเพิ่มเติมส่วนใหญ่เป็นการอัดฉีดเม็ดเงินเพียงชั่วคราว (one-off) เช่น การให้เงินช่วยเหลือโดยตรงราว 1,400 ดอลลาร์สหรัฐต่อคน และเงินชดเชยการว่างงาน (unemployment benefits) ที่จะมีการเบิกจ่ายลดลงในเวลาที่เศรษฐกิจฟื้นตัวได้เร็วกว่าคาด เนื่องจากจำนวนผู้ว่างงานจะลดลงตามไปด้วย (automatic stabilizer) โดย EIC ประเมินว่า ผลของมาตรการที่คาดว่าจะมีออกมานั้นน่าจะกระตุ้นเศรษฐกิจได้มากที่สุดในไตรมาสที่ 2 ของปี 2021 และจะทยอยลดลงในไตรมาสต่อไป จึงน่าจะช่วยลดความเสี่ยงที่เศรษฐกิจจะขยายตัวร้อนแรงมากเกินไป (overheating) หรือที่อัตราเงินเฟ้อเพิ่มขึ้นอย่างรวดเร็วได้

อย่างไรก็ดี ความเสี่ยงที่อัตราเงินเฟ้ออาจเร่งตัวขึ้นในระยะปานกลางถึงยาวยังเป็นประเด็นที่ต้องจับตามองต่อไป เนื่องจาก ยังมีปัจจัยเชิงโครงสร้างอื่น ๆ ที่อาจเข้ามาส่งเสริมผลจากมาตรการกระตุ้น ทำให้แรงกดดันต่ออัตราเงินเฟ้ออาจเพิ่มขึ้นเร็วกว่าที่คาดได้ และอาจนำมาสู่ความผันผวนในตลาดการเงิน โดยสาเหตุที่จะทำให้อัตราเงินเฟ้ออาจเร่งตัวเร็วกว่าคาดในระยะปานกลางถึงระยะยาว มีตัวอย่างดังนี้

* สภาพคล่องในระบบที่เพิ่มขึ้นมาก จากทั้งมาตรการช่วยเหลือของภาครัฐและธนาคารกลางที่ผ่านมา และยังมีแนวโน้มเพิ่มขึ้นอีกอย่างต่อเนื่อง ทั้งจากมาตรการเข้าซื้อสินทรัพย์ทางการเงินและมาตรการชุดใหม่นี้ จึงอาจเป็นแรงกดดันให้ราคาสินค้าและบริการปรับตัวสูงขึ้นเร็วกว่าในอดีต

* อุปสงค์คงค้างต่อการบริโภค (Pent-up demand) และปริมาณเงินเก็บส่วนเกินที่เพิ่มสูงขึ้น (Excess savings) โดยที่ผ่านมา มาตรการควบคุมโรคทำให้ครัวเรือนไม่สามารถบริโภคสินค้าและบริการในบางประเภทได้อย่างเต็มที่ ซึ่งหลังจากที่มาตรการ lockdown คลี่คลายลงในระยะต่อไป ก็มีแนวโน้มที่อุปสงค์การบริโภคอาจปรับเพิ่มขึ้นมาก และเงินเก็บอาจถูกนำมาใช้จ่ายอย่างรวดเร็ว ราคาสินค้าและบริการจึงอาจสูงขึ้นอย่างรวดเร็ว

* การค้าระหว่างประเทศที่ลดลงอาจทำให้อุปทานสินค้าปรับลดลงตาม โดยความสัมพันธ์ระหว่างจีน - สหรัฐฯ ที่ยังคงตึงเครียดอาจส่งผลต่อห่วงโซ่อุปทานโลก และอาจเกิดภาวะขาดแคลนสินค้าบางประเภทในบางภูมิภาคได้ ซึ่งจะส่งผลให้ราคาสินค้าและบริการอาจปรับสูงขึ้น

* ปัจจัยเรื่องสังคมผู้สูงอายุทำให้ราคาสินค้าบางกลุ่มสูงขึ้น โดยสัดส่วนประชากรวัยทำงานที่มีแนวโน้มลดลง และสัดส่วนประชากรสูงอายุที่มีแนวโมสูงขึ้น อาจทำให้ระดับการผลิตสินค้าภายในประเทศปรับลดลง ซึ่งจะส่งผลให้ราคาสูงขึ้นได้ นอกจากนี้ ราคาของการบริการด้านสาธารณสุขที่มีแนวโน้มสูงขึ้นตามจำนวนผู้สูงอายุ ก็จะเป็นแรงกดดันต่ออัตราเงินเฟ้อด้วย

*ผลกระทบด้านจิตวิทยาต่อแนวโน้มการลงทุนอาจมีน้อยกว่าคาด โดยในวิกฤตรอบนี้ ภาคธุรกิจมีแนวโน้มที่จะกลับมาลงทุนขยายกิจการหลังวิกฤตคลี่คลายได้มากกว่าในช่วงหลังวิกฤตรอบก่อน ๆ โดยเฉพาะธุรกิจขนาดใหญ่ที่สามารถปรับตัวให้เข้ากับการทำงานในลักษณะใหม่ (new-normal) ได้ แตกต่างจากในช่วงวิกฤตการเงินโลกที่ต้นตอของวิกฤตมาจากการลงทุนในสินทรัพย์เสี่ยงที่มากเกินไป จนทำให้ภาคธุรกิจรับความเสี่ยงได้น้อยลงหลังเกิดวิกฤต ทำให้การลงทุนในช่วงหลังวิกฤตการเงินโลกจึงต่ำ

ทั้งนี้มาตรการที่ไบเดนเสนอเพิ่มเติมจะใหญ่เกินไปหรือไม่ ยังเป็นเรื่องยากที่จะประเมินได้ในขณะนี้

โดยมาตรการ 1.9 ล้านล้านดอลลาร์สหรัฐนั้น มีขนาดใหญ่มากเมื่อเทียบกับมาตรการที่ได้ดำเนินการไปแล้ว และยังใหญ่กว่ามาตรการที่เคยมีออกมาในช่วงวิกฤตการเงินปี 2008 - 2009 อยู่ค่อนข้างมาก ดังนั้น จึงมิอาจมองข้ามความเสี่ยงที่เศรษฐกิจจะขยายตัวร้อนแรงเกินไปในระยะต่อไปได้ ทั้งนี้การออกมาตรการเพิ่มเติมเป็นสิ่งสำคัญที่สุดในขณะนี้เพื่อช่วยบรรเทาครัวเรือนและธุรกิจที่ได้รับผลกระทบ อีกทั้ง ผลกระทบจากการออกมาตรการที่มีขนาดเล็กไปอาจมีผลเสียมากกว่าผลกระทบจากการออกมาตรการที่ใหญ่ไป ด้วยเหตุนี้ จึงเป็นความท้าทายของภาครัฐในการจัดการความเสี่ยงที่อาจ มาจากการดำเนินมาตรการเพิ่มเติม โดยต้องเตรียมเครื่องมือดูแลอัตราเงินเฟ้อ และจับตาเครื่องชี้ทางเศรษฐกิจที่สำคัญอย่างต่อเนื่อง เพื่อที่จะปรับเปลี่ยนมาตรการได้อย่างทันท่วงทีในเวลาที่เห็นสัญญาณการขยายตัวทางเศรษฐกิจที่ร้อนแรงเกินไป

ผลกระทบของมาตรการชุดใหม่ต่อภาวะการเงินเป็นอย่างไร ?

มาตรการกระตุ้นเศรษฐกิจสหรัฐฯ ชุดใหญ่จะส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวปรับสูงขึ้น และจะเป็นปัจจัยด้านการแข็งค่าของเงินดอลลาร์สหรัฐ โดยนับตั้งวันที่ 14 มกราคม 2021 ที่พรรคเดโมแครตเสนอมาตรการ 1.9 ล้านล้านดอลลารส์สหรัฐ อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีปรับสูงขึ้นถึง 28 bps มาอยู่ที่ 1.41% (ณ สิ้นวันที่ 1 มีนาคม 2021) และดัชนีเงินดอลลาร์สหรัฐแข็งค่าขึ้นเล็กน้อยที่ 0.9%

มาอยู่ที่ 91 หลังจากที่ปรับอ่อนค่ามาต่อเนื่องในปี 2020 ที่ผ่านมา โดยมาตรการชุดนี้ส่งผลกระทบต่ออัตราผลตอบแทนพันธบัตรรัฐบาลและเงินดอลลาร์สหรัฐ ผ่านช่องทางต่อไปนี้

1. การคาดการณ์แนวโน้มการฟื้นตัวของเศรษฐกิจสหรัฐฯ ที่ปรับสูงขึ้น โดยก่อนประกาศมาตรการกระตุ้นเศรษฐกิจ แบบสำรวจโดย Bloomberg บ่งชี้ว่า ผู้ร่วมตลาดประเมินว่าเศรษฐกิจสหรัฐฯ ในปี 2021 จะขยายตัวได้ที่ 4.1% แต่ ณ ปัจจุบันคาดการณ์ดังกล่าวปรับสูงขึ้นอย่างมีนัยสำคัญมาอยู่ที่ 4.9% ซึ่งสวนทางกับประมาณการของประเทศเศรษฐกิจหลักอื่น อาทิ ยูโรโซนและญี่ปุ่น ที่ถูกปรับลดประมาณการในปีนี้ลง จากต้นปีที่มองว่า จะขยายตัว 4.6% และ 2.7% ตามลำดับ แต่ล่าสุดปรับลงมาอยู่ที่ 4.2% และ 2.6% เนื่องจากภาครัฐกลับมาดำเนินมาตรการควบคุมการระบาดของ COVID-19 ระลอกใหม่ที่เข้มงวดขึ้น ด้วยเหตุนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ จึงปรับสูงขึ้นจากความต้องการถือพันธบัตรรัฐบาลสหรัฐฯ (สินทรัพย์ปลอดภัย) ที่ลดลง ขณะที่เงินดอลลาร์สหรัฐเริ่มทรงตัวหลังจากที่ปรับอ่อนค่ามาอย่างต่อเนื่องในปีที่ผ่านมา สอดคล้องกับจำนวนสัญญา short position ของเงินดอลลาร์ที่กลับมาทรงตัวเช่นกัน

2.การคาดการณ์อัตราเงินเฟ้อสหรัฐฯ ที่ปรับสูงขึ้น โดยการคาดการณ์อัตราเงินเฟ้อของสหรัฐฯ ในปี 2021

จากแบบสำรวจโดย Bloomberg ณ 1 มีนาคม 2021 อยู่ที่ 2.2% ปรับสูงขึ้นจากคาดการณ์ ณ ต้นปีที่ 2.0%

ส่วนคาดการณ์เงินเฟ้อในระยะ 3 ปีข้างหน้าของภาคครัวเรือน ณ เดือนมกราคม 2021 ที่ 3.03% ปรับสูงขึ้นจากเดือนก่อนหน้าที่ 2.90% โดยคาดการณ์อัตราเงินเฟ้อที่ปรับสูงขึ้นทำให้ค่าชดเชยความเสี่ยงจากเงินเฟ้อ (inflation risk premium) มีแนวโน้มสูงขึ้นตาม อัตราผลตอบแทนพันธบัตรรัฐบาลจึงปรับสูงขึ้นเร็ว

3.การคาดการณ์จากตลาดเกี่ยวกับการลดการผ่อนคลายนโยบายการเงินของ Fed ที่อาจเกิดขึ้นเร็วกว่าคาด โดย EIC ประเมินว่าว่า Fed จะคงอัตราดอกเบี้ยนโยบายจนถึงปี 2024 เนื่องจาก กรอบการดำเนินนโยบายการเงินของ Fed ในปัจจุบันได้ถูกปรับเปลี่ยนเป็น Average inflation targeting (AIT) โดยภายใต้กรอบนี้ Fed ยังไม่จำเป็นต้องปรับนโยบายการเงินให้ตึงตัวขึ้นในทันทีเมื่อมีอัตราเงินเฟ้อเดือนใดเดือนหนึ่งเข้าใกล้หรือแตะ 2% แต่จะพิจารณาจากค่าเฉลี่ยอัตราเงินเฟ้อรายปีที่ 2% เป็นหลัก อย่างไรก็ดี อัตราการฟื้นตัวของเศรษฐกิจและอัตราเงินเฟ้อของสหรัฐฯ ที่อาจปรับสูงขึ้นเร็วจะกดดันให้ผู้ร่วมตลาดมองว่า Fed อาจเริ่มลดการผ่อนคลายนโยบายการเงินเร็วขึ้น ผ่านการลดวงเงินการเข้าซื้อสินทรัพย์ทางการเงิน โดยผลสำรวจจาก Bloomberg

ณ วันที่ 15 ถึง 20 มกราคม 2021 บ่งชี้ว่า 88% ของผู้ตอบแบบสำรวจมองว่าการดำเนินนโยบายของ Fed ในระยะต่อไปจะเป็นการลดวงเงินการเข้าซื้อสินทรัพย์ทางการเงิน (Tapering) แทนที่จะเป็นการเพิ่มวงเงินการเข้าซื้อ ซึ่งราว 50% มองว่า Fed จะเริ่มกระบวนการดังกล่าวภายใน 7 ถึง 12 เดือนข้างหน้า ทั้งนี้ ในอดีตเคยเกิดเหตุกาณ์ที่ Fed ประกาศลดวงเงินการเข้าซื้อสินทรัพย์ทางการเงินเหนือการคาดการณ์ของนักลงทุน (Taper Tantrum ในวันที่ 22 พฤษภาคม 2013) ทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ปรับสูงขึ้น 11 bps ภายในระยะเวลาเพียง 1 วัน และเพิ่มขึ้นอีก 85 bps ในระยะเวลา 3 เดือน

อย่างไรก็ดี ผลกระทบของการเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวต่อภาวะการเงินจะรุนแรงหรือไม่ ขึ้นอยู่กับปัจจัยอื่น ๆ ด้วย คือ

1.หากมุมมองของนักลงทุนต่อภาวะเศรษฐกิจยังคงอยู่ในระดับที่ดี ผลกระทบต่อภาวะการเงินก็จะมีน้อยลง โดยสาเหตุที่ทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ปรับสูงขึ้นนั้น อาจมาจากทั้งการปรับมุมมองของนักลงทุนต่อภาวะเศรษฐกิจ และ/หรือ การปรับทิศทางการดำเนินนโยบายการเงินหรือการคลัง ซึ่ง EIC พบว่า อัตราผลตอบแทนพันธบัตรรัฐบาลที่สูงขึ้นอันเป็นผลจากการปรับเปลี่ยนการดำเนินนโยบายการเงินเพียงอย่างเดียวโดยที่มุมมองเศรษฐกิจไม่ปรับดีขึ้นนัก จะส่งผลเสียต่อภาวะการเงินมากกว่า โดยในช่วงที่เกิด Taper tantrum พบว่า เงินดอลลาร์สหรัฐแข็งค่าขึ้น เงินทุนไหลออกจากกลุ่มประเทศตลาดเกิดใหม่อย่างรวดเร็ว ตลาดหุ้นโลกปรับลดลง และค่าเงินเอเชียปรับอ่อนค่า ซึ่งแตกต่างจากในปี 2015 ที่ภาวะการเงินโลกไม่ปรับตึงตัวขึ้นมากนัก สำหรับในปี 2016 นั้น อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่ปรับสูงขึ้น เป็นผลจากทั้งความไม่แน่นอน จากการเลือกตั้งที่หมดไป และการขึ้นดอกเบี้ยนโยบายของ Fed จึงทำให้เงินดอลลาร์สหรัฐฯ ปรับแข็งค่า

และตลาดหุ้นสหรัฐฯ ปรับเพิ่มขึ้นมาก แต่ด้วยมุมมองเศรษฐกิจโลกที่ปรับดีขึ้นเช่นกัน ทำให้เงินทุนเคลื่อนย้ายไม่ไหลออกจากกลุ่มประเทศเกิดใหม่มากนัก (ตารางที่ 1)

2.ภาวะเศรษฐกิจต่างประเทศที่ไม่ดีนัก จะยิ่งส่งผลเสียต่อความเชื่อมั่นของนักลงทุนในขณะนั้นได้ เช่น ในช่วงที่เกิด Taper tantrum ในเดือนพฤษภาคม ปี 2013 เป็นช่วงที่เศรษฐกิจจีนปรับชะลอลงมาก ส่งผลให้มุมมองของนักลงทุนต่อกลุ่มประเทศเกิดใหม่ปรับแย่ลงมาก จึงเกิดเงินทุนเคลื่อนย้ายไหลกลับเข้าสหรัฐฯ อย่างรวดเร็ว ดัชนีตลาดหุ้นในกลุ่ม EM ปรับลดลง ค่าเงินดอลลาร์สหรัฐแข็งค่าขึ้นเทียบกับค่าเงินภูมิภาค ทำให้ส่งผลเสียต่อภาวะการเงินโลกรุนแรง อย่างไรก็ดี ในช่วงที่อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ปรับสูงขึ้นเร็วในปี 2015 และ 2016 แต่นักลงทุนยังมีมุมมองต่อเศรษฐกิจจีนที่ดีขึ้น พบว่าภาวะการเงินโลกไม่ปรับแย่ลงมากนัก โดยดัชนีตลาดหุ้นโลกยังคงปรับสูงขึ้น และเงินทุนเคลื่อนย้ายไหลออกจากกลุ่มประเทศตลาดเกิดใหม่น้อยกว่าช่วง Taper tantrum

EIC จึงปรับประมาณการอัตราผลตอบแทนพันธบัตรรัฐบาลไทย อายุ 10 ปี ณ สิ้นปี 2021 เพิ่มขึ้นมาอยู่ที่ 1.9 - 2.0% (จากเดิม 1.5 - 1.6%) ตามอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวที่มีแนวโน้มปรับสูงขึ้น และเศรษฐกิจไทยที่ทยอยฟื้นตัว สำหรับมุมมองค่าเงินบาทนั้น EIC ยังคงประเมินว่าเงินบาท ณ สิ้นปี 2021 มีแนวโน้มทรงตัว

อยู่ในกรอบ 29.5 - 30.5 บาทต่อดอลลาร์สหรัฐ จากเงินดอลลาร์สหรัฐที่ไม่ได้อ่อนค่าลงและมีแนวโน้มทรงตัว

ประกอบกับดุลบัญชีเดินสะพัดไทยที่เกินดุลเพียงเล็กน้อย (รายละเอียดของมุมมองอัตราผลตอบแทนพันธบัตรรัฐบาลไทย และค่าเงินบาท สามารถอ่านต่อได้ใน Outlook ไตรมาส 1 ปี 2021 ซึ่งสามารถดาวน์โหลดบทความได้ในเว็บไซต์ www.scbeic.com ช่วงกลางเดือนมี.ค. นี้)

ผลกระทบของการออกมาตรการชุดใหม่ต่อเศรษฐกิจในระยะยาว

ผลของการออกมาตรการชุดใหญ่นั้น นอกจากจะทำให้มีความกังวลต่อเรื่องความร้อนแรง ของเศรษฐกิจแล้ว อีกประเด็นที่ต้องจับตามองคือภาระหนี้ภาครัฐที่ปรับสูงขึ้น โดยล่าสุดระดับหนี้สาธารณะของสหรัฐฯ สูงถึง 127.3% ของ GDP ซึ่งหากรัฐบาลออกมาตรการขนาดใหญ่เพิ่มเติมจะทำให้หนี้ภาครัฐเพิ่มขึ้นอีกอย่างรวดเร็ว ซึ่งอาจเป็นความเสี่ยงต่อการเติบโตของเศรษฐกิจสหรัฐฯ ในระยะต่อไป เนื่องจากหนี้ภาครัฐที่เพิ่มขึ้นนั้นจะทำให้ภาระทางภาษีของครัวเรือนและภาคธุรกิจต้องปรับสูงขึ้นตามไปด้วย นอกจากนี้ ระดับหนี้ที่เพิ่มขึ้นจะส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลและหุ้นกู้ปรับเพิ่มขึ้นตามไปด้วย ซึ่งจะลดแรงจูงใจต่อการลงทุนของภาคธุรกิจ และอาจทำให้ประสิทธิภาพการผลิตรวมทั้งระดับค่าจ้างแรงงานลดลงได้ ซึ่งจะส่งผลเสียต่อการเติบโตของเศรษฐกิจในระยะยาว

อย่างไรก็ดี ถึงแม้หนี้สาธารณะของสหรัฐฯ จะอยู่ในระดับสูง แต่ EIC มองว่าผลกระทบต่อความยั่งยืนทางการคลังจะยังมีจำกัด เนื่องจาก

1.อัตราดอกเบี้ยในปัจจุบันอยู่ในระดับต่ำและยังมีแนวโน้มอยู่ในระดับต่ำต่อเนื่อง โดยอัตราดอกเบี้ยที่ต่ำส่งผลให้ภาระดอกเบี้ยของหนี้สาธารณะสหรัฐฯ ยังคงอยู่ในระดับเพียง 1.7% ของ GDP (ใกล้เคียงกับช่วงวิกฤตการเงินโลกในปี 2008 แม้ว่าระดับหนี้สาธารณะปัจจุบันจะสูงกว่าถึงเกือบสองเท่าตัว) ด้วยภาระดอกเบี้ยที่ต่ำนี้ ทำให้ภาระทางภาษีรวมทั้งความเสี่ยงต่อการผิดนัดชำระหนี้ในอนาคตมีแนวโน้มไม่เพิ่มสูงขึ้นมากนัก และคาดว่าจะ ไม่ส่งผลให้การลงทุนภาคเอกชนปรับลดลงมากนัก

2.คาดว่าจะมีการลงทุนในโครงสร้างพื้นฐานขนาดใหญ่ ซึ่งเป็นส่วนหนึ่งของนโยบายหลักของไบเดน ที่จะช่วยให้เศรษฐกิจกลับมาขยายตัวได้ดีในระยะยาว เช่น เทคโนโลยีพลังงานสะอาด (green energy) และเทคโนโลยี 5G จะช่วยส่งผลให้เศรษฐกิจสหรัฐฯ ขยายตัวได้ดีขึ้นในระยะยาวจากประสิทธิภาพการผลิตที่เพิ่มขึ้น แตกต่างกับมาตรการชดเชยรายได้ทั่วไปที่มุ่งเน้นเร่งการบริโภคภาคเอกชนและการจ้างงานในระยะสั้น

ด้วยภาวะแวดล้อมที่ทำให้การก่อหนี้ในปัจจุบันจะไม่มีภาระด้านดอกเบี้ยที่สูงนัก ประกอบกับหากรัฐบาลสามารถเพิ่มการลงทุนเพื่อปรับโครงสร้างทางเศรษฐกิจได้ตามที่เสนอไว้ ก็อาจทำให้ผลกระทบของการก่อหนี้ก้อนใหญ่ครั้งนี้ไม่ได้ส่งผลกระทบต่อความยั่งยืนทางการคลังมากนัก การออกมาตรการขนาดใหญ่จึงอาจไม่ใช่สิ่งเลวร้ายเท่าไหร่นักในภาวะที่ครัวเรือนและภาคธุรกิจต้องเผชิญกับแผลเป็นทางเศรษฐกิจจากวิกฤต COVID-19 ทั้งนี้ความเสี่ยงและความยั่งยืนทางการคลังยังเป็นประเด็นที่ต้องติดตาม ทั้งในด้านความเสี่ยงที่จะเกิดหน้าผาทางการคลัง (fiscal cliff) และหนี้สาธารณะ ที่เพิ่มขึ้นเร็วกว่าคาดจากการเก็บรายได้ภาครัฐ (จากการขึ้นภาษีต่าง ๆ ตามนโยบายของไบเดน) ได้น้อยกว่าคาด

ท่านผู้นำเสนอบทวิเคราะห์

ดร. กําพล อดิเรกสมบัติ, ผู้อำนวยการอาวุโส และหัวหน้าฝ่ายวิจัยด้านเศรษฐกิจ และตลาดการเงิน, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

วชิรวัฒน์ บานชื่น, นักเศรษฐศาสตร์อาวุโส, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ดร. ปพน เกียรติสกุลเดชา, นักวิเคราะห์, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

พงศกร ศรีสกาวกุล, นักวิเคราะห์, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ศูนย์วิจัยเศรษฐกิจและธุรกิจ Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

EIC Online: www.scbeic.com

Line : @scbeic

ข่าวเด่น