KEY Sammary

กนง. มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 0.5% ต่อปี

กนง. ประเมินว่า เศรษฐกิจไทยในปี 2021 จะขยายตัวดีกว่าที่คาดไว้ในการประชุมครั้งก่อน และมีแนวโน้มฟื้นตัวต่อเนื่องในปี 2022 จากการส่งออกสินค้าที่ปรับสูงขึ้น และจำนวนนักท่องเที่ยวต่างชาติที่จะเพิ่มขึ้นจากการผ่อนคลายข้อจำกัดด้านการเดินทางที่เร็วกว่าคาด โดยอัตราเงินเฟ้อทั่วไปมีแนวโน้มเร่งขึ้นในช่วงแรกของปีนี้ จากราคาพลังงานและอาหารสดบางประเภท และมีความเสี่ยงด้านสูงเพิ่มขึ้น ขณะที่แรงกดดันเงินเฟ้อด้านอุปสงค์ยังอยู่ในระดับต่ำ สะท้อนรายได้และกำลังซื้อที่เพิ่งเริ่มฟื้นตัว ทั้งนี้อัตราเงินเฟ้อเฉลี่ยทั้งปีและอัตราเงินเฟ้อคาดการณ์ในระยะปานกลางยังอยู่ในกรอบเป้าหมาย และยังไม่เห็นสัญญาณการปรับเพิ่มขึ้นของราคาสินค้าและบริการเป็นวงกว้าง

EIC มองธนาคารกลางสหรัฐฯ (Fed) จะเริ่มดำเนินนโยบายการเงินแบบตึงตัวเร็วขึ้น

เนื่องจากเศรษฐกิจสหรัฐฯ ในปีที่ผ่านมาฟื้นตัวได้ดีอย่างต่อเนื่อง สะท้อนจากอัตราการว่างงานที่ปรับลดลงสู่ระดับ

ที่ใกล้เคียงกับระดับก่อน COVID-19 และเงินเฟ้อที่เร่งตัวสูงสุดในรอบ 39 ปี จากทั้งปัจจัยด้านอุปสงค์ที่แข็งแกร่ง

และปัญหาอุปทานขาดตอน ส่งผลให้ EIC คาดว่า Fed อาจปรับขึ้นอัตราดอกเบี้ยนโยบาย 5 ครั้งในปีนี้ โดย terminal Fed funds rate จะอยู่ที่ราว 2.5-2.75% ในปี 2024-2025 และอาจเริ่มลดขนาดงบดุล (QT) ในช่วงกลางปีนี้ โดยการทำ QT ในรอบนี้มีแนวโน้มเกิดขึ้นเร็วกว่าและมีปริมาณมากกว่ารอบก่อนถึง 2 เท่า ทำให้สภาพคล่องในระบบที่มีแนวโน้มลดลง และส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวของสหรัฐฯ ปรับเพิ่มขึ้นได้อีกเล็กน้อย

นอกจากนี้ ค่าเงินดอลลาร์สหรัฐมีแนวโน้มปรับแข็งค่าขึ้น ส่งผลให้เงินทุนเคลื่อนย้ายมีแนวโน้มไหลเข้ากลุ่มเศรษฐกิจเกิดใหม่ (emerging markets) ชะลอลงจากปีก่อนหน้า โดยเฉพาะในช่วงครึ่งปีแรกที่อาจไหลออกได้ในบางช่วง

โดยประเทศที่มีเสถียรภาพทางเศรษฐกิจเปราะบางอาจมีความเสี่ยงด้านเงินทุนเคลื่อนย้ายไหลออกมากกว่าประเทศ

ที่มีเสถียรภาพทางเศรษฐกิจแข็งแกร่ง ทำให้ธนาคารกลางบางแห่งจำเป็นต้องปรับขึ้นอัตราดอกเบี้ยนโยบายเพื่อชะลอไม่ให้เงินทุนเคลื่อนย้ายไหลออก และไม่ให้ค่าเงินอ่อนค่าเร็วเกินไป

EIC คาด กนง. จะยังไม่รีบปรับขึ้นอัตราดอกเบี้ยนโยบายตามทิศทางของ Fed

เนื่องจาก 1) การฟื้นตัวของเศรษฐกิจไทยยังช้ากว่าสหรัฐฯ ค่อนข้างมาก และอัตราเงินเฟ้อก็ยังต่ำกว่าและมาจากราคาพลังงานที่สูงขึ้นเป็นหลัก ขณะที่แรงกดดันด้านเงินเฟ้อจากฝั่งอุปสงค์และการขึ้นค่าจ้างยังอยู่ในระดับต่ำ

2) เสถียรภาพด้านต่างประเทศของไทยยังแข็งแกร่ง ส่งผลให้ไทยมีกันชนรับแรงกดดันจากเงินทุนไหลออกได้

3) สัดส่วนการลงทุนของนักลงทุนต่างชาติในตลาดการเงินไทยมีจำกัดและอยู่ต่ำกว่าประเทศอื่นในภูมิภาค ส่งผลให้ความเสี่ยงที่จะเกิดการไหลออกฉับพลันของเงินทุน (capital flight) จากไทยอยู่ในระดับต่ำ และ 4) แม้พันธบัตรรัฐบาลไทยมีแนวโน้มขยับขึ้นตามอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ แต่คาดว่าจะปรับขึ้นไม่มากเพราะสภาพคล่องในระบบของไทยยังอยู่ในระดับสูง นอกจากนี้ 90% ของการระดมทุนของภาคเอกชนไทยยังเป็นการกู้ยืม

ผ่านสถาบันการเงิน จึงทำให้ภาคธุรกิจส่วนใหญ่ โดยเฉพาะกลุ่ม SME จะไม่ได้รับผลกระทบมากนัก นอกจากนี้

ตลาดหุ้นไทยมีสัดส่วนหุ้นกลุ่มที่เติบโตตามวัฏจักรเศรษฐกิจ (cyclicals) ซึ่งจะได้ประโยชน์จากการฟื้นตัว

ของเศรษฐกิจเป็นสัดส่วนที่สูง ทำให้เงินทุนจะไม่ไหลออกจากตลาดหุ้นไทยรุนแรงนัก

EIC คาดว่า กนง. จะคงอัตราดอกเบี้ยนโยบายที่ระดับ 0.5% ตลอดปี 2022

การปรับขึ้นอัตราดอกเบี้ยนโยบายครั้งแรกน่าจะทำได้อย่างเร็วที่สุดในปี 2023 ซึ่งเป็นช่วงที่เศรษฐกิจไทยจะกลับไปอยู่ในระดับเท่าช่วงก่อน COVID-19 นอกจากนี้ จุดสูงสุดของอัตราดอกเบี้ยนโยบายไทยในวัฏจักรดอกเบี้ยขาขึ้นรอบนี้ จะอยู่ที่ราว 2.25%-2.5% ต่ำกว่าวัฏจักรในอดีต เนื่องจากสัดส่วนหนี้ของทั้งภาคครัวเรือน ภาคธุรกิจ และภาครัฐปรับสูงขึ้นกว่าในอดีต ทำให้การปรับขึ้นอัตราดอกเบี้ยจะกระทบต่อแนวโน้มการบริโภคและการลงทุนมากกว่าในอดีต ประกอบกับสภาพคล่องในระบบที่ยังมีแนวโน้มสูง ตามช่องว่างระหว่างการออมและการลงทุนที่เพิ่มขึ้นตามแนวโน้มการเข้าสู่สังคมผู้สูงอายุ ซึ่งจะทำให้อัตราดอกเบี้ยนโยบายเฉลี่ยปรับลดลงจากในอดีต

เงินเฟ้อที่เร่งตัวขึ้นจะไม่เป็นปัจจัยที่ทำให้ กนง. ขึ้นดอกเบี้ย แต่อาจเป็นความเสี่ยงต่อการฟื้นตัวเศรษฐกิจ

เงินเฟ้อไทยที่เร่งตัวขึ้นเกิดจากปัจจัยด้านอุปทานเป็นหลัก อันเป็นผลมาจากราคาพลังงานและราคาอาหารสดที่เพิ่มสูงขึ้น ขณะที่แรงกดดันด้านอุปสงค์ยังต่ำ โดย EIC มองว่าราคาพลังงานจะยังมีแนวโน้มอยู่ในระดับสูงต่อเนื่องตลอดทั้งปี

ทั้งจากราคาพลังงานโลก และแนวโน้มการทยอยลดขนาดการอุดหนุนราคาพลังงานของภาครัฐ ทั้งราคาก๊าซหุงต้ม

ค่าไฟฟ้า หรือความเป็นไปได้ในการขยับกรอบการตรึงราคาน้ำมันดีเซล ตามความตึงตัวทางการคลังของภาครัฐ

ล้วนเป็นปัจจัยเสี่ยงที่จะทำให้อัตราเงินเฟ้อเร่งตัวได้เร็วขึ้นกว่าประมาณการเดิม ท่ามกลางตลาดแรงงานที่ยังไม่ฟื้นตัวดี และค่าจ้างแรงงานยังปรับขึ้นตามไม่ทันอัตราเงินเฟ้อในช่วง COVID-19 ดังนั้น EIC จึงมองว่าอัตราเงินเฟ้อที่เพิ่มสูงขึ้นจากปัจจัยด้านต้นทุน (cost-push inflation) เป็นหลักในระยะแรกอาจเป็นปัจจัยกดดันต่อการฟื้นตัวทางเศรษฐกิจ โดยเฉพาะเศรษฐกิจในภาคครัวเรือนที่จะมีรายรับที่แท้จริงลดลงและกระทบต่อกำลังซื้อ ขณะที่ภาคธุรกิจจะยังไม่สามารถส่งผ่านต้นทุนได้เต็มที่และมีส่วนต่างกำไรลดลง ส่งผลให้ EIC มองว่า กนง. จะยังคงอัตราดอกเบี้ย ณ ระดับเดิมตลอดปีนี้ เพื่อสนับสนุนการฟื้นตัวทางเศรษฐกิจ ก่อนพิจารณาปรับขึ้นอัตราดอกเบี้ยเพื่อดูแลเสถียรภาพด้านราคาในระยะต่อไป

KEY POINTS

กนง. มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 0.5% ต่อปี โดยประเมินว่าเศรษฐกิจไทยมีแนวโน้มฟื้นตัวต่อเนื่องในปีนี้ จากการส่งออกและการฟื้นตัวของการท่องเที่ยว ในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) วันที่ 9 กุมภาพันธ์ 2022 กนง. มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.5% ต่อปี โดยคณะกรรมการประเมินว่าเศรษฐกิจไทยมีแนวโน้มฟื้นตัวต่อเนื่อง การระบาดของ COVID-19 สายพันธุ์ Omicron คาดว่าจะสร้างแรงกดดันต่อระบบสาธารณสุขในวงจำกัด ความเสี่ยงด้านต่ำต่อเศรษฐกิจโดยรวมจึงลดลง แต่ยังต้องติดตามการระบาดในระยะต่อไป อัตราเงินเฟ้อทั่วไปมีแนวโน้มเร่งขึ้นในช่วงแรกของปี 2022 จากราคาพลังงานและอาหารสดบางประเภท และมีความเสี่ยงด้านสูงเพิ่มขึ้น ขณะที่แรงกดดันเงินเฟ้อด้านอุปสงค์ยังอยู่ในระดับต่ำ สะท้อนรายได้และกำลังซื้อที่เพิ่งเริ่มฟื้นตัว อย่างไรก็ดี ยังต้องติดตามราคาพลังงานโลกและสัญญาณการปรับเพิ่มขึ้นของราคาสินค้าและบริการเป็นวงกว้าง คณะกรรมการจึงเห็นควรให้คงอัตราดอกเบี้ยนโยบายไว้ โดยนโยบายการเงินที่ผ่อนคลายต่อเนื่องจะช่วยสนับสนุนการขยายตัวของเศรษฐกิจ ควบคู่กับมาตรการทางการเงินการคลังที่เน้นการฟื้นฟูและยกระดับศักยภาพทางเศรษฐกิจ ซึ่งจะมีบทบาทสำคัญในการช่วยให้ตลาดแรงงาน รวมถึงรายได้ ของภาคธุรกิจและครัวเรือนฟื้นตัวได้อย่างเข้มแข็ง

• เศรษฐกิจไทยในปี 2021 จะขยายตัวดีกว่าที่คาดไว้ในการประชุมครั้งก่อนและมีแนวโน้มฟื้นตัวต่อเนื่องในปี 2022 จากการส่งออกสินค้าที่ปรับสูงขึ้น และจำนวนนักท่องเที่ยวต่างชาติที่จะเพิ่มขึ้นจากการผ่อนคลายข้อจำกัดด้านการเดินทางที่เร็วกว่าคาด อย่างไรก็ดี การฟื้นตัวของเศรษฐกิจยังมีความเปราะบางและแตกต่างกันในแต่ละภาคเศรษฐกิจ โดยเฉพาะภาคการท่องเที่ยวที่ยังอยู่ในระดับต่ำกว่าช่วงก่อนการระบาด โดยยังต้องติดตามพัฒนาการของตลาดแรงงานและผลกระทบจากค่าครองชีพที่สูงขึ้นในภาวะที่รายได้ยังฟื้นตัวไม่เต็มที่

• อัตราเงินเฟ้อทั่วไปในปี 2022 มีแนวโน้มสูงกว่าที่ประเมินไว้และอาจสูงกว่ากรอบเป้าหมายในช่วงแรกของปี จากการปรับขึ้นราคาสินค้าในบางหมวด โดยเฉพาะราคาพลังงานและอาหารสดบางประเภท นอกจากนี้ อัตราเงินเฟ้อมีความเสี่ยงด้านสูงเพิ่มขึ้น จากการส่งผ่านต้นทุนที่อาจมากขึ้นหากราคาพลังงานและอาหารสดอยู่ในระดับสูงนานกว่าคาด หรือหากข้อจำกัดด้านการผลิตขยายวงกว้างขึ้นไปสู่สินค้าประเภทอื่น ๆ อย่างไรก็ดี อัตราเงินเฟ้อเฉลี่ยทั้งปีและอัตราเงินเฟ้อคาดการณ์ในระยะปานกลางยังอยู่ในกรอบเป้าหมาย และยังไม่เห็นสัญญาณการปรับเพิ่มขึ้นของราคาสินค้าและบริการเป็นวงกว้าง โดยจำนวนสินค้าและบริการในไทยที่ราคาเพิ่มขึ้นมากกว่าปกติไม่ได้ปรับขึ้นมาก (ต่ำกว่า 10%) ต่างจากสหรัฐฯ ที่ปรับสูงขึ้นถึง 35% อีกทั้ง แรงกดดัน เงินเฟ้อด้านอุปสงค์ยังอยู่ในระดับต่ำ แต่จะต้องติดตามราคาพลังงานโลก การปรับเพิ่มขึ้นของราคาสินค้า และบริการในประเทศ รวมทั้งแรงกดดันต่อค่าจ้างแรงงานอย่างใกล้ชิด

กนง. ประเมินว่า สภาพคล่องในระบบการเงินยังอยู่ในระดับสูง โดยการกระจายสภาพคล่องยังแตกต่างกันบ้างในแต่ละภาคเศรษฐกิจ ด้านอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวปรับเพิ่มขึ้นตามอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ เป็นสำคัญ สำหรับอัตราแลกเปลี่ยนเงินบาทเทียบดอลลาร์สหรัฐยังเคลื่อนไหวผันผวน จากแนวโน้มการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางประเทศเศรษฐกิจหลักที่เร็วขึ้นและการผ่อนคลายมาตรการควบคุมการระบาด

ในประเทศ โดยคณะกรรมการเห็นควรให้ติดตามพัฒนาการของตลาดการเงินโลกและไทยอย่างใกล้ชิด รวมทั้งผลักดันการสร้างระบบนิเวศใหม่ของตลาดอัตราแลกเปลี่ยน (FX ecosystem) อย่างต่อเนื่อง โดยเฉพาะการสนับสนุนให้ผู้ประกอบการ SMEs ป้องกันความเสี่ยงจากความผันผวนของอัตราแลกเปลี่ยนมากขึ้น

กนง. ระบุว่า มาตรการภาครัฐและการประสานนโยบายมีความสำคัญต่อการฟื้นตัวของเศรษฐกิจ โดยมาตรการสาธารณสุขเพื่อควบคุมการระบาดที่เอื้อให้กิจกรรมทางเศรษฐกิจฟื้นตัวต่อเนื่องยังมีความสำคัญ มาตรการการคลังควรสนับสนุนการฟื้นตัวของเศรษฐกิจอย่างตรงจุด โดยเน้นการสร้างรายได้และเร่งเตรียมมาตรการเพื่อฟื้นฟูและยกระดับศักยภาพทางเศรษฐกิจ ขณะที่นโยบายการเงินช่วยสนับสนุนให้ภาวะการเงินโดยรวมยังผ่อนคลายต่อเนื่อง และมาตรการด้านการเงินและสินเชื่อมีส่วนช่วยกระจายสภาพคล่องไปสู่ผู้ได้รับผลกระทบอย่างตรงจุดและช่วยลดภาระหนี้ อาทิ มาตรการสินเชื่อฟื้นฟู มาตรการพักทรัพย์พักหนี้ และมาตรการอื่น ๆ ของสถาบันการเงินเฉพาะกิจ ควบคู่กับการผลักดันให้สถาบันการเงินเร่งสนับสนุนการรวมหนี้สินเชื่อที่อยู่อาศัยและสินเชื่อรายย่อยอื่น ๆ (debt consolidation) และปรับปรุงโครงสร้างหนี้อย่างยั่งยืน (มาตรการแก้หนี้ระยะยาว 3 ก.ย. 2021) ให้เห็นผลในวงกว้างและสอดคล้องกับความสามารถในการชำระหนี้ของลูกหนี้ในระยะยาว

กนง. ยังคงให้น้ำหนักกับการสนับสนุนการฟื้นตัวของเศรษฐกิจเป็นสำคัญ ภายใต้กรอบการดำเนินนโยบายการเงินที่มีเป้าหมายเพื่อรักษาเสถียรภาพราคา ควบคู่กับการดูแลเศรษฐกิจให้เติบโตอย่างยั่งยืนและเต็มศักยภาพ

และรักษาเสถียรภาพระบบการเงิน รวมถึงจะติดตามปัจจัยสำคัญที่ส่งผลกระทบต่อแนวโน้มเศรษฐกิจ ได้แก่ สถานการณ์การระบาดของ COVID-19 ราคาพลังงานโลก การส่งผ่านต้นทุนที่สูงขึ้น รวมถึงความเพียงพอของมาตรการการคลังและมาตรการด้านการเงินและสินเชื่อ โดยพร้อมใช้เครื่องมือนโยบายการเงินที่เหมาะสมหากจำเป็น

IMPLICATIONS

EIC มองว่าธนาคารกลางสหรัฐฯ (Fed) มีแนวโน้มเริ่มทำนโยบายการเงินแบบตึงตัวทันทีในการประชุมฯ ครั้งต่อไป ในเดือนมีนาคมนี้ หลังเศรษฐกิจฟื้นตัวได้ดีอย่างต่อเนื่อง และเงินเฟ้อได้เร่งตัวสูงสุดในรอบ 39 ปี โดยอัตราการว่างงานในสหรัฐฯ ปรับลดลงต่อเนื่องจากช่วง COVID-19 มาอยู่ที่ 3.9% ในเดือนธันวาคม 2021 แม้มีการปรับขึ้นเล็กน้อยในเดือนมกราคมที่ผ่านมา จากการแพร่ระบาดของ Omicron แต่คาดว่าอัตราการว่างงาน จะปรับลดลงต่อเนื่องในปี 2022 การฟื้นตัวทางเศรษฐกิจประกอบกับราคาพลังงานที่สูงขึ้น และปัญหาอุปทานขาดตอนของสินค้าบางกลุ่ม ส่งผลให้อัตราเงินเฟ้อของสหรัฐฯ เพิ่มสูงขึ้นเป็นประวัติการณ์ (อัตราเงินเฟ้อทั่วไปเร่งตัวสูงถึง 7% ในเดือนธันวาคม) ทำให้ EIC คาดว่า Fed มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยนโยบาย 5 ครั้งในปีนี้ และคาดว่า terminal Fed funds rate จะอยู่ที่ราว 2.5-2.75% ในปี 2024-2025 นอกจากนี้ EIC ยังมองว่า Fed จะเริ่มลดขนาดงบดุล (Quantitative Tightening: QT) ในช่วงกลางปี ซึ่งการทำ QT ในรอบนี้ มีแนวโน้มเกิดขึ้นเร็วกว่าและมีปริมาณมากกว่าการทำ QT ในรอบก่อนถึง 2 เท่า โดย Fed อาจลดขนาดงบดุลลงราว 15% ของ GDP (จาก 8.8 ล้านล้านดอลลาร์สหรัฐ ในปัจจุบัน ลดลงเหลือ 6.1-6.6 ล้านล้านดอลลาร์สหรัฐภายใน 2-2.5 ปี)

การดำเนินนโยบายการเงินแบบตึงตัวของ Fed จะเป็นปัจจัยหลักที่ส่งผลให้ภาวะการเงินโลกปรับตึงตัวขึ้น และเป็นแรงกดดันให้ธนาคารกลางของบางประเทศในกลุ่มเศรษฐกิจเกิดใหม่ต้องปรับขึ้นดอกเบี้ย โดยสภาพคล่องในระบบที่มีแนวโน้มลดลงอาจส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวของสหรัฐฯ ปรับเพิ่มขึ้นได้อีกเล็กน้อย (EIC คาดว่าอาจปรับเพิ่มขึ้นสู่ระดับ 2.1% ภายในปี 2022 นี้) นอกจากนี้ ค่าเงินดอลลาร์สหรัฐมีแนวโน้มปรับแข็งค่าขึ้น ตามทิศทางการปรับขึ้นอัตราดอกเบี้ยและการลดขนาดงบดุลของ Fed ที่ส่งผลให้เงินทุนเคลื่อนย้ายมีแนวโน้มไหลกลับเข้าสหรัฐฯ และไหลเข้ากลุ่มเศรษฐกิจเกิดใหม่ (emerging markets: EMs) ชะลอลงจากปีก่อนหน้า โดยประเทศที่มีเสถียรภาพทางเศรษฐกิจเปราะบางอาจมีความเสี่ยงด้านเงินทุนเคลื่อนย้ายไหลออกมากกว่าประเทศที่มีเสถียรภาพทางเศรษฐกิจแข็งแกร่ง ทำให้ธนาคารกลางบางแห่งจำเป็นต้องปรับขึ้นอัตราดอกเบี้ยนโยบาย เพื่อชะลอไม่ให้เงินทุนเคลื่อนย้ายไหลออก และไม่ให้ค่าเงินอ่อนค่าเร็วเกินไป เช่น บราซิลได้ปรับขึ้นอัตราดอกเบี้ยจาก 2% ในเดือนมกราคม 2021 สู่ 10.75% ในปัจจุบัน เช่นเดียวกับรัสเซียที่ได้ขึ้นอัตราดอกเบี้ยจาก 4.25% เป็น 8.5% ในช่วงเวลาเดียวกัน ส่วนเกาหลีใต้ได้มีการปรับขึ้นอัตราดอกเบี้ยในเดือนสิงหาคม 2021 จาก 0.5% สู่ระดับ 1.25% ในปัจจุบัน ตามแรงกดดันเงินเฟ้อที่ปรับสูงขึ้น

อย่างไรก็ดี EIC มองว่า กนง. ยังไม่จำเป็นต้องรีบปรับขึ้นอัตราดอกเบี้ยนโยบายตามสหรัฐฯ เนื่องจาก

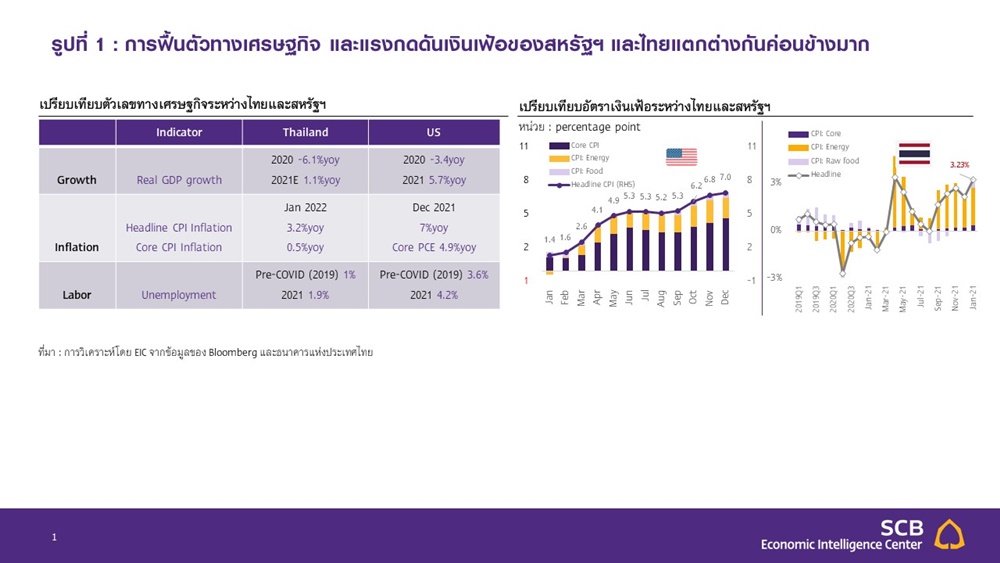

1. ไทยและสหรัฐฯ มีการฟื้นตัวทางเศรษฐกิจและแรงกดดันเงินเฟ้อที่แตกต่างกันค่อนข้างมาก โดยอัตราการขยายตัวทางเศรษฐกิจ (GDP growth) ในปี 2021 ของสหรัฐฯ สูงถึง 5.7% ขณะที่ของไทยคาดว่าจะอยู่ที่เพียง 1.1% ประกอบกับเงินเฟ้อของสหรัฐฯ ที่เร่งตัวสูงนั้นเป็นผลมาจากทั้งอุปสงค์ที่แข็งแกร่งจากการเปิดเมือง ราคาพลังงานที่สูง และปัญหาอุปทานขาดตอนในสินค้าบางกลุ่ม อย่างไรก็ดี อัตราเงินเฟ้อของไทยเดือนมกราคมแม้จะปรับสูงสุดในรอบ 9 เดือนสู่ 3.23% แต่ส่วนใหญ่มาจากต้นทุนที่เพิ่มขึ้นจากฝั่งอุปทาน ขณะที่อัตราเงินเฟ้อพื้นฐานซึ่งสะท้อนแรงกดดันด้านเงินเฟ้อจากฝั่งอุปสงค์และความเสี่ยงต่อการเร่งตัวของค่าจ้างยังอยู่ในระดับต่ำ (รูปที่ 1) นอกจากนี้ ตลาดแรงงานของสหรัฐฯ ก็ฟื้นตัวอย่างรวดเร็วสู่ระดับที่ใกล้เคียงกับระดับก่อน COVID-19 แล้ว ขณะที่ตลาดแรงงานของไทยยังคงเปราะบาง โดยอัตราการว่างงานของไทยในปี 2021 อยู่ที่ 1.9% ซึ่งยังอยู่สูงกว่าระดับก่อน COVID-19 ที่ 1% ในปี 2019

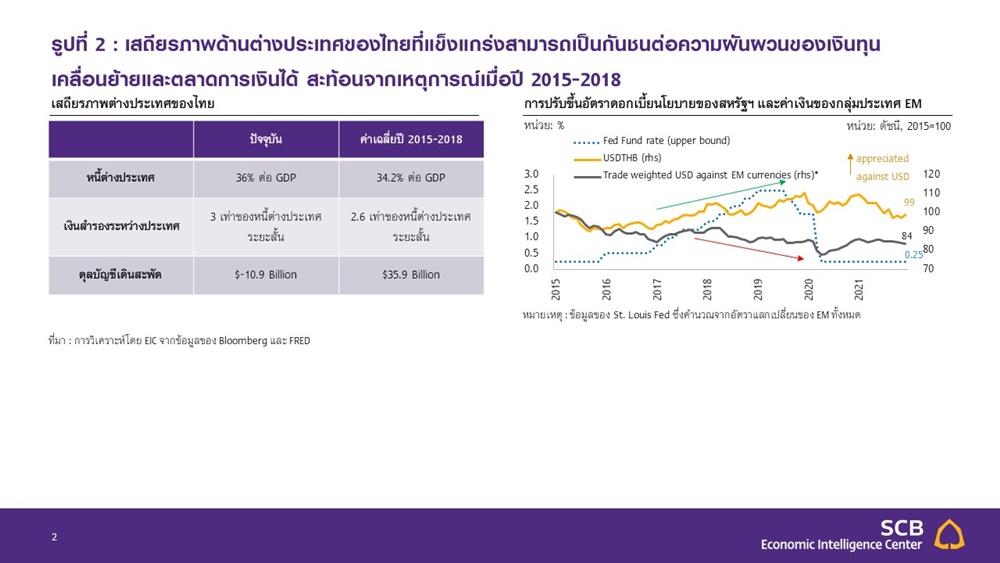

2. เสถียรภาพด้านต่างประเทศของไทยยังแข็งแกร่ง ส่งผลให้ไทยมีกันชนรับแรงกดดันจากเงินทุนไหลออกได้ โดยเงินสำรองระหว่างประเทศของไทยสูงเป็นอันดับ 12 ของโลก ทำให้ธนาคารแห่งประเทศไทย (ธปท.) มีเครื่องมือรองรับความผันผวนจากเงินทุนเคลื่อนย้ายได้ ขณะที่สัดส่วนหนี้ต่างประเทศต่อ GDP ของไทยยังอยู่ในระดับต่ำ อย่างไรก็ดี แม้ไทยจะขาดดุลบัญชีเดินสะพัดในปี 2021 (ขาดดุลครั้งแรกนับตั้งแต่ปี 2014) แต่ดุลบัญชีเดินสะพัดมีแนวโน้มปรับดีขึ้นในปีนี้ และคาดว่าจะกลับมาเกินดุลได้ในปี 2023 ตามการท่องเที่ยวที่ฟื้นตัว โดยเสถียรภาพด้านต่างประเทศของไทยที่แข็งแกร่งที่สามารถเป็นกันชนต่อความผันผวนของเงินทุนเคลื่อนย้ายและตลาดการเงินนั้น สามารถสะท้อนได้จากเหตุการณ์ในอดีตเมื่อปี 2015-2018 ที่สหรัฐฯ ปรับขึ้นอัตราดอกเบี้ยถึง 9 ครั้ง (จาก 0.125% เป็น 2.375%) ทำให้ค่าเงินในกลุ่มเศรษฐกิจเกิดใหม่โดยรวมปรับอ่อนค่าลงถึง 8% อย่างไรก็ดี ค่าเงินบาทกลับปรับแข็งค่าขึ้นต่อเนื่องถึงเกือบ 10% ในระยะเวลา 3 ปี แม้ว่า ธปท. ในขณะนั้นจะคงอัตราดอกเบี้ยนโยบายไว้ที่ 1.5% จนถึงสิ้นปี 2018 (รูปที่ 2) ซึ่งเป็นผลจากเสถียรภาพด้านต่างประเทศที่แข็งแกร่ง

3.สัดส่วนการลงทุนของนักลงทุนต่างชาติในตลาดการเงินไทยมีจำกัดและอยู่ต่ำกว่าประเทศอื่นในภูมิภาค ส่งผลให้ความเสี่ยงที่จะเกิดการไหลออกฉับพลันของเงินทุน (capital flight) ของไทยอยู่ในระดับต่ำ โดยสัดส่วนของนักลงทุนต่างชาติในตลาดทุนไทยคิดเป็น 26% ขณะที่ในตลาดตราสารหนี้ไทยมีการถือครองโดยนักลงทุนต่างชาติเพียง 9% ซึ่งต่ำกว่าประเทศเพื่อนบ้าน เช่น อินโดนีเซีย (มีนักลงทุนต่างชาติในตลาดทุนคิดเป็น 46% และในตลาดตราสารหนี้คิดเป็น 22%) และมาเลเซีย (มีนักลงทุนต่างชาติในตลาดทุนคิดเป็น 20% และในตลาดตราสารหนี้คิดเป็น 25%) เป็นต้น นอกจากนี้ การลงทุนทางตรงจากต่างประเทศของไทย (FDI) ก็อยู่ในระดับต่ำ ดังนั้น ความเสี่ยงที่จะเกิดภาวะเงินทุนไหลออกฉับพลันในไทยจึงมีจำกัด

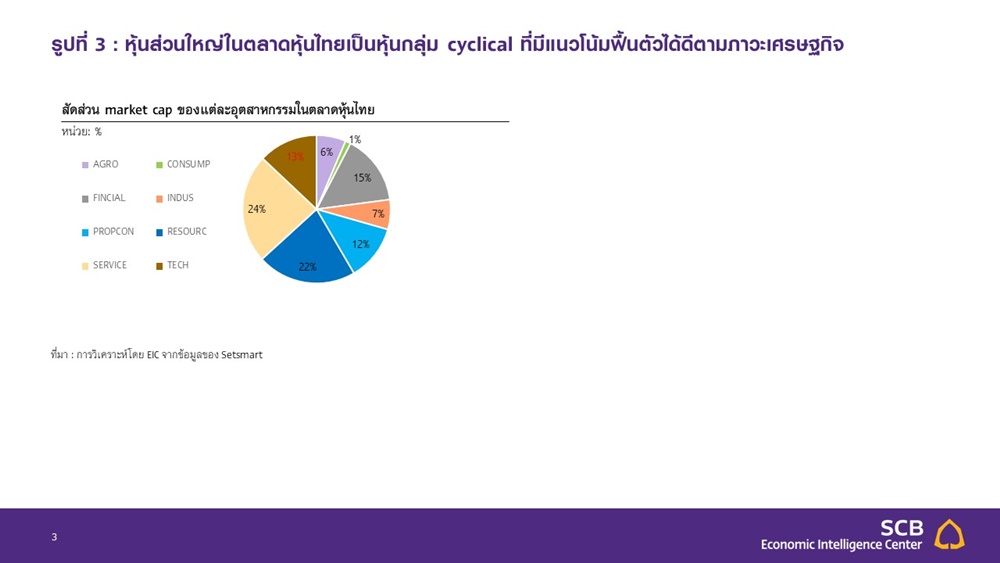

4.แม้พันธบัตรรัฐบาลไทยมีแนวโน้มขยับขึ้นตามอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ แต่คาดว่าจะปรับขึ้นไม่มากเพราะสภาพคล่องในระบบของไทยยังอยู่ในระดับสูง นอกจากนี้ ตลาดหุ้นไทยมีสัดส่วนหุ้นกลุ่มที่เติบโตตามวัฏจักรเศรษฐกิจ (cyclicals) สูง ทำให้เงินทุนจะไม่ไหลออกจากตลาดหุ้นไทยรุนแรงนัก โดยถึงแม้ความอ่อนไหวของอัตราผลตอบแทนพันธบัตรรัฐบาลไทยต่ออัตราผลตอบแทนพันธบัตรรัฐบาล ของกลุ่ม G3 ในช่วงที่ผ่านมาจะอยู่ในระดับสูงที่ราว 80% อย่างไรก็ดี คาดว่าในวัฎจักรนี้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยจะปรับขึ้นตามไม่มาก เนื่องจากสภาพคล่องในระบบของไทยยังอยู่ในระดับสูง นอกจากนี้ 90% ของการระดมทุนของภาคเอกชนไทยเป็นการกู้ยืมผ่านสถาบันการเงิน จึงทำให้ภาคธุรกิจส่วนใหญ่ โดยเฉพาะกลุ่ม SME จะไม่ได้รับผลกระทบมากนัก สำหรับในตลาดหลักทรัพย์นั้น พบว่าหุ้นส่วนใหญ่ของไทยเป็นหุ้นกลุ่มที่เติบโตตามวัฏจักร(cyclicals) ที่มีแนวโน้มฟื้นตัวได้ดีตามภาวะเศรษฐกิจ เช่น พลังงาน ธนาคาร อสังหาริมทรัพย์ การก่อสร้าง อุตสาหกรรม และบริการ เป็นต้น (รูปที่ 3) ดังนั้น คาดว่าเงินทุนจะไม่ไหลออกจากตลาดหุ้นไทยรุนแรงนัก

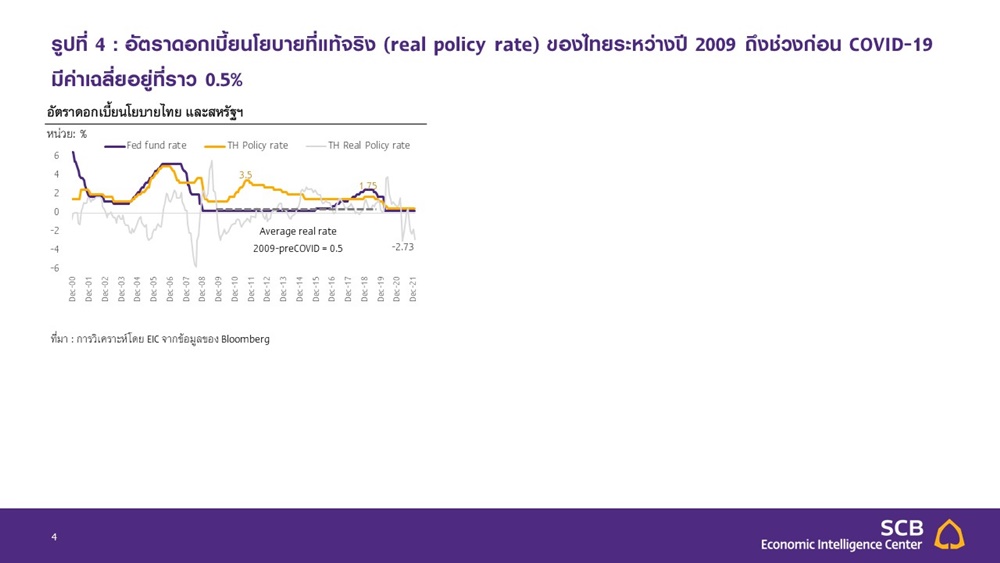

ดังนั้น EIC คาดว่า กนง. จะคงอัตราดอกเบี้ยนโยบายที่ระดับ 0.5% ตลอดปี 2022 โดยคาดว่าจุดสูงสุดของอัตราดอกเบี้ยนโยบายไทยในวัฏจักรดอกเบี้ยขาขึ้นรอบนี้จะอยู่ต่ำกว่าในอดีต โดยเศรษฐกิจไทย มีแนวโน้มที่จะกลับไปที่ระดับเท่ากับช่วงก่อนเกิด COVID-19 ในปี 2023 ส่งผลให้การปรับขึ้นอัตราดอกเบี้ยนโยบาย ครั้งแรกน่าจะทำได้อย่างเร็วที่สุดในปี 2023 นอกจากนี้ EIC คาดว่าจุดสูงสุดของอัตราดอกเบี้ยนโยบายไทยในวัฎจักรดอกเบี้ยขาขึ้นรอบนี้จะอยู่ที่ราว 2%-2.5% เนื่องจากหากดูที่อัตราดอกเบี้ยนโยบายที่แท้จริง (real policy rate) ของไทยระหว่างปี 2009 กระทั่งช่วงก่อน COVID-19 แล้ว จะพบว่ามีค่าเฉลี่ยอยู่ที่ราว 0.5% (รูปที่ 4) ดังนั้น หากอัตราเงินเฟ้อระยะยาวอยู่ที่ราว 1.5-2% (ซึ่งสูงกว่าอัตราเงินเฟ้อเฉลี่ยย้อนหลัง 10 ปีซึ่งอยู่ที่ 0.9%)อัตราดอกเบี้ยนโยบายคาดว่า จะอยู่ที่ราว 2-2.5% นอกจากนี้ EIC ประเมินว่าจุดสูงสุดของอัตราดอกเบี้ยนโยบายไทยจะอยู่ต่ำกว่าจุดสูงสุดของอัตราดอกเบี้ยนโยบายของสหรัฐฯ เล็กน้อย (ซึ่งคาดว่าอยู่ที่ราว 2.5-2.75%) ตามแนวโน้มเศรษฐกิจไทยที่ฟื้นตัวได้ช้ากว่า และยังมีความเสี่ยงอยู่มาก

แม้ว่าอัตราดอกเบี้ยนโยบายของไทยเคยแตะระดับสูงสุดที่ 3.5% ในวัฎจักรดอกเบี้ยขาขึ้นรอบก่อน แต่จุดสูงสุดของอัตราดอกเบี้ยนโยบายในระยะต่อไปมีแนวโน้มอยู่ต่ำกว่าวัฎจักรในอดีต เนื่องจากสัดส่วนหนี้ของทั้งภาคครัวเรือน ภาคธุรกิจ และภาครัฐปรับสูงขึ้นกว่าในอดีต ทำให้การปรับขึ้นอัตราดอกเบี้ยจะกระทบต่อแนวโน้มการบริโภคและการลงทุนมากกว่าในอดีต ประกอบกับสภาพคล่องในระบบที่ยังมีแนวโน้มสูง ตามช่องว่างระหว่างการออมและการลงทุนที่เพิ่มขึ้นตามแนวโน้มการเข้าสู่สังคมผู้สูงอายุ จะทำให้อัตราดอกเบี้ยนโยบายเฉลี่ยปรับลดลงจากในอดีต

EIC มองว่าอัตราเงินเฟ้อที่เร่งตัวขึ้นจะไม่เป็นปัจจัยที่ทำให้ กนง. ต้องปรับขึ้นอัตราดอกเบี้ยในห้วงเวลานี้ แต่อาจกลายเป็นความเสี่ยงสำคัญต่อการฟื้นตัวทางเศรษฐกิจ อัตราเงินเฟ้อของไทยล่าสุดในเดือนมกราคมที่เร่งตัวขึ้นมาอยู่ที่ 3.23% เป็นผลมาจากปัจจัยด้านอุปทานเป็นหลัก ทั้งจากราคาพลังงานที่เพิ่มสูงขึ้นและราคาอาหารสดที่เร่งตัวขึ้นตั้งแต่ปลายปี 2021 โดย EIC มองว่าราคาพลังงานจะยังมีแนวโน้มอยู่ในระดับสูงต่อเนื่องตลอดทั้งปี ทั้งจากความตึงเครียดระหว่างรัสเซียและชาติตะวันตกในกรณียูเครน คาดการณ์ความต้องการใช้น้ำมันที่จะทยอยเพิ่มสูงขึ้น ทั่วโลกตามแนวโน้มการฟื้นตัวของเศรษฐกิจ และการลงทุนด้านพลังงานฟอสซิลที่มีแนวโน้มชะลอลงจากเป้าหมาย Net Zero นอกจากนี้ แนวโน้มการทยอยลดขนาดการอุดหนุนราคาพลังงานของภาครัฐ ทั้งราคาก๊าซหุงต้ม ค่าไฟฟ้า หรือความเป็นไปได้ในการขยับกรอบการตรึงราคาน้ำมันดีเซล ตามความตึงตัวทางการคลังของภาครัฐ ล้วนเป็นปัจจัยเสี่ยงที่จะทำให้อัตราเงินเฟ้อเร่งตัวได้เร็วขึ้นกว่าประมาณการเดิม ท่ามกลางตลาดแรงงานที่ยังไม่ฟื้นตัวดีและค่าจ้างแรงงานยังปรับขึ้นตามไม่ทันอัตราเงินเฟ้อในช่วง COVID-19 ดังนั้น EIC จึงมองว่าอัตราเงินเฟ้อที่เพิ่มสูงขึ้นจากปัจจัยด้านต้นทุน (cost-push inflation) เป็นหลักในระยะแรกอาจเป็นปัจจัยกดดันต่อการฟื้นตัวทางเศรษฐกิจ โดยเฉพาะเศรษฐกิจในภาคครัวเรือนที่จะมีรายรับที่แท้จริงและมีกำลังซื้อลดลง ขณะที่ภาคธุรกิจจะยังไม่สามารถส่งผ่านต้นทุน ที่เพิ่มสูงขึ้นได้และมีส่วนต่างกำไรที่ลดลง ส่งผลให้ กนง. จะยังคงอัตราดอกเบี้ย ณ ระดับเดิมตลอดปีนี้ เพื่อสนับสนุนการฟื้นตัวทางเศรษฐกิจ ก่อนพิจารณาปรับขึ้นอัตราดอกเบี้ยเพื่อดูแลเสถียรภาพด้านราคาในระยะต่อไป

ท่านผู้นำเสนอบทวิเคราะห์

ดร. ชินวุฒิ์ เตชานุวัตร์, ผู้อำนวยการฝ่ายวิจัยเศรษฐกิจ และตลาดการเงิน, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

วชิรวัฒน์ บานชื่น, นักเศรษฐศาสตร์อาวุโส, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ณิชนันท์ โลกวิทูล, นักวิเคราะห์, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ศูนย์วิจัยเศรษฐกิจและธุรกิจ Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

Line : @scbeic

.jpg)

.jpg)

ข่าวเด่น