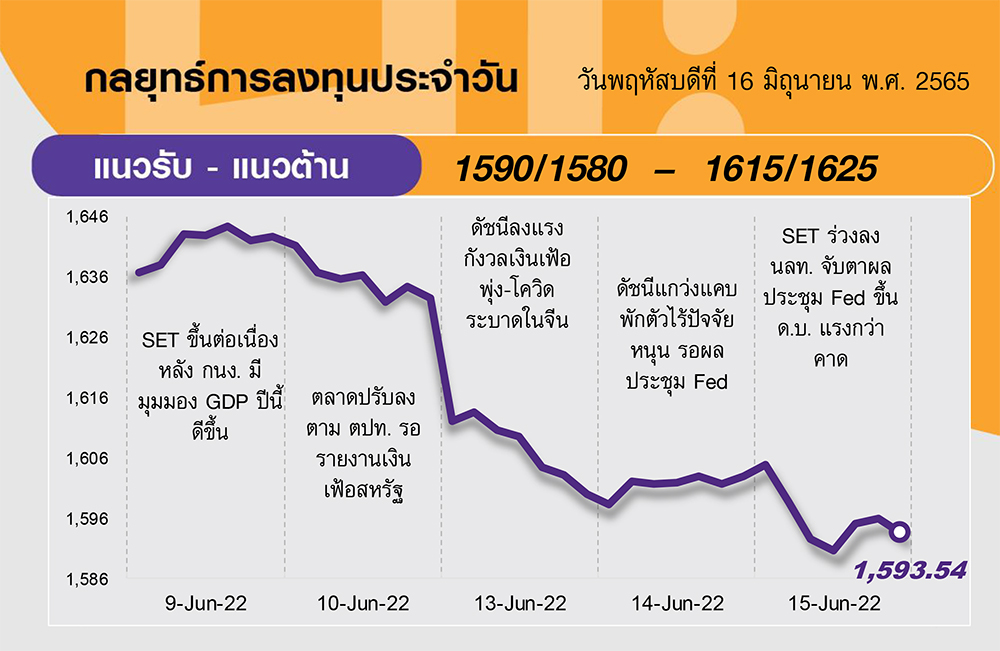

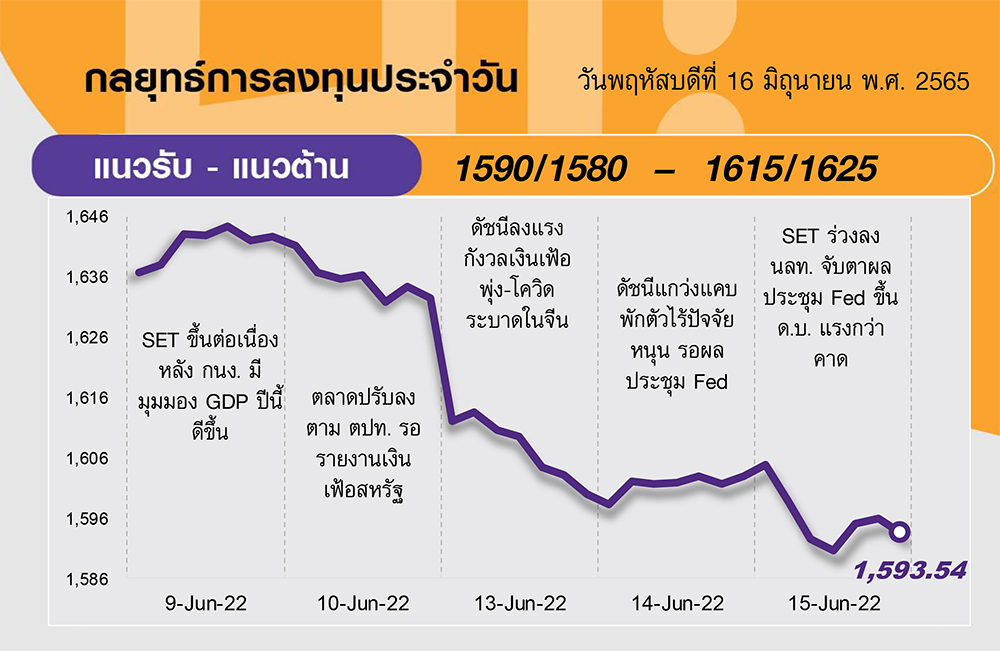

คาด SET ฟื้นตัวได้ เช่นเดียวกับตลาดหุ้นสหรัฐและยุโรปเมื่อคืน หลังเฟดขึ้นดอกเบี้ยแรงตามคาด 0.75% สร้างความคาดหวังต่อเงินเฟ้อให้ชะลอตัวด้านทิศทาง bond yield สหรัฐปรับลง เช่นเดียวกับดอลลาร์กลับมาอ่อนค่า ทั้งนี้ SET มีแนวต้านที่ 1615 และ 1625 จุด ตามล าดับ ส่วนแนวรับที่คาดยังเป็นจุดรองรับได้อยู่ที่ 1580-1590 จุด

ประเด็นสำคัญ

• Fed ขึ้น ด.บ. 0.75% อยู่ที่ 1.5-1.75% ขณะที่ dot plot บ่งชี้ ด.บ. สิ้นปีนี้ที่ 3.4% และปรับลด GDP ปีนี้เหลือ 1.7% จาก 2.8% เชื่อปีนี้ไม่เกิด ศ.ก.ถดถอย

• ECB จะสร้างเครื่องมือใหม่ป้องกันการพุ่งขึ้นของ bond yield ป้องกันผลกระทบต่อ ป.ท. ที่มี ศ.ก.อ่อนแอ หลังการประชุมฉุกเฉินวานนี้

• ธปท. ระบุปรับขึ้น ด.บ. แบบค่อยเป็นค่อยไป ไม่ใช้ยาแรง ไม่อิง Fed แต่ต้องไม่ช้าเกินไป ทำให้คาดว่า กนง. อาจมีการประชุมนัดพิเศษก่อนประชุม 10 ส.ค.

กลยุทธ์การลงทุน

เรามองความเสี่ยงหลักยังไม่เปลี่ยนแปลงและอยู่ในระดับสูง ทั้งนโยบายการเงินที่ตึงตัวกว่าที่คาดซึ่งมาพร้อมกับเศรษฐกิจที่ชะลอตัวลง ทำให้ตลาดมองไปที่ Downside มากกว่า Upside ซึ่งจะทำให้ตลาดผันผวน ดังนั้นกลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ในหุ้นปลอดภัยที่มีคุณภาพดี และ/หรือ มีปัจจัยบวกเฉพาะ

ล็อคเป้าลงทุน

Weekly Portfolio : มุมมองการลงทุนยังเป็นไปอย่างระมัดระวัง หลังมองช่วงสั้นตลาดมีความผันผวนสูง จึงต้องเลือกลงทุนมากขึ้น โดยแนะนำเน้นหุ้นปลอดภัยที่มีคุณภาพดี และ/หรือ มีปัจจัยบวกเฉพาะ ดังนี้1) หุ้นที่ได้ประโยชน์จากภาวะดอกเบี้ยขาขึ้น เลือก KBANK BBL BLA ซึ่งคาดราคาหุ้นจะตอบสนองเชิงบวกต่อการขึ้นดอกเบี้ยที่เร็วกว่าคาดของ ธปท. และยังเป็นหุ้นที่มีแนวโน้มกำไรช่วง 2Q-4Q65 ปรับตัวดีขึ้นทั้ง YoY และ QoQ 2) นักลงทุนที่รับความเสี่ยงได้สูง สนใจหุ้นที่ราคาปรับลงมาแรงแล้ว ท าให้มี Risk/Reward ที่ดีอีกทั้งได้ผลบวกปัญหาอุปทานคลี่คลายลงและอุปสงค์ปรับตัวดีขึ้น แนะนำหาจังหวะเก็งกำไรในหุ้น Recovery อย่าง DELTA KCE MAKRO CBG

ช่วงสั้นนักลงทุนที่รับความเสี่ยงได้ต่ำแนะนำหลีกเลี่ยงการลงทุน สำหรับ 1) หุ้นที่ได้รับผลกระทบลบจากดอกเบี้ยขาขึ้น อาทิ หุ้นที่มีพอร์ตสินเชื่อเช่าซื้อสูง และ หุ้นที่มีภาระหนี้สินสูง (อ่านเพิ่มในบทวิเคราะห์ “มุมมองผลกระทบดอกเบี้ยขาขึ้น”) และ 2) หุ้นที่ได้อานิสงส์ลดลงจากปัญหาอุปทานเรือคลี่คลาย อาทิ กลุ่มเดินเรือและโลจิสติกส์

Daily Focus

MAKRO 2Q65 คาดกำไรเติบโต YoY จาก SSS ที่เติบโตดีขึ้นและมาร์จิ้นที่แข็งแกร่ง ขณะที่ 2H65 จะดียิ่งขึ้น การดำเนินงานที่ Lotus’s จะดีขึ้นหลังจากรีแบรนด์ร้านค้าเสร็จสิ้น ค่าใช้จ่ายดอกเบี้ยจะลดลงจากการชำระคืนหนี้ และจะมีการรับรู้ประโยชน์จากการผนึกกำลังทางธุรกิจ

BBL ได้ประโยชน์วัฏจักรดอกเบี้ยขาขึ้น ขณะที่ Valuation น่าสนใจซื้อขายด้วย PBV 22F ต่ าที่ 0.5x เทียบกับ ROE ที่ 6.3% ทำให้เป็นหุ้น laggard play มองราคาหุ้นยังไม่สะท้อนแนวโน้มกำไรที่เติบโตดีขึ้นรวมทั้งมีความเสี่ยงด้านคุณภาพสินทรัพย์ต่ำที่สุดในกลุ่ม

ข่าวเด่น