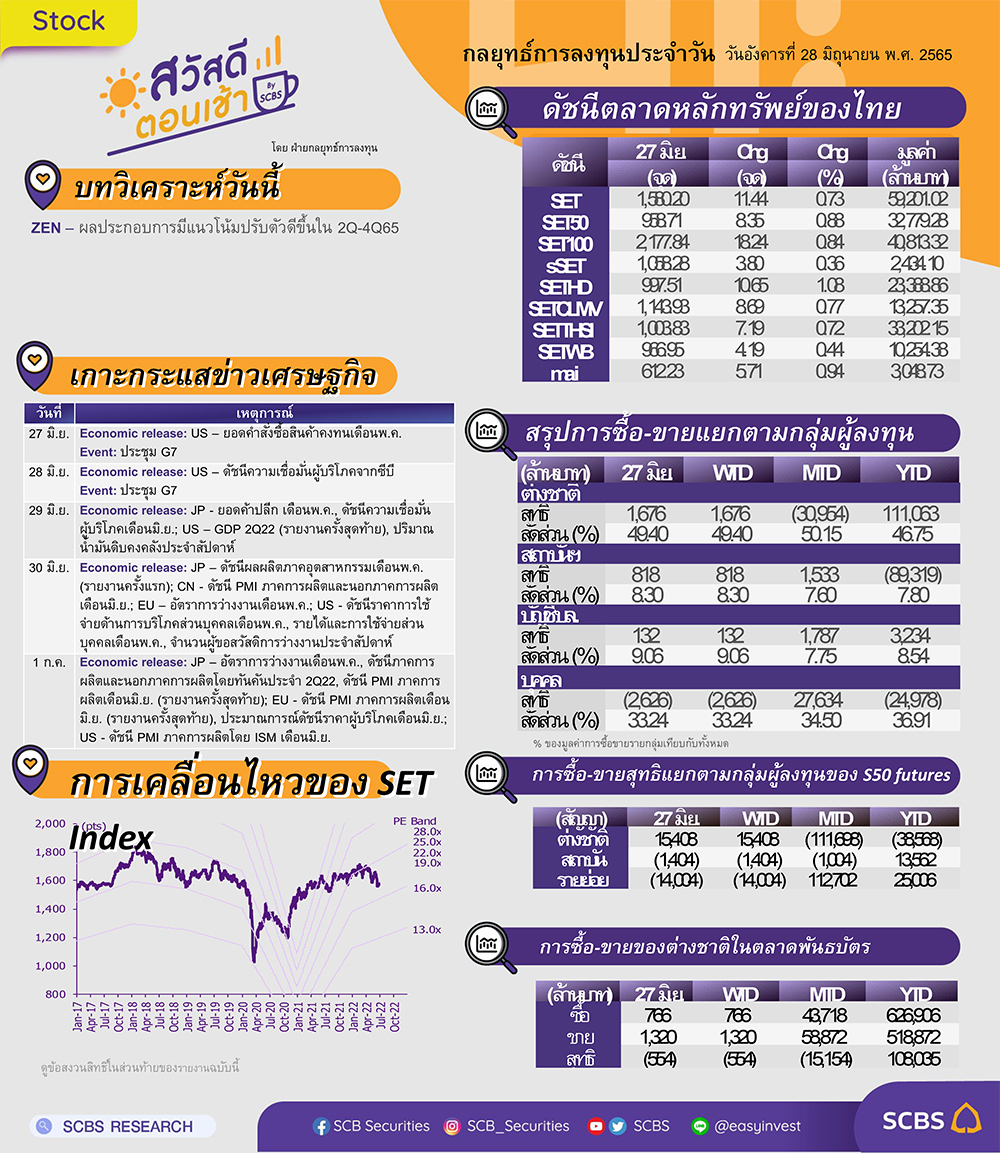

คาด SET อยู่ในช่วงรีบาวด์ ด้วยสัญญาณทางเทคนิค และแรงหนุนในช่วงสั้น ช่วงนี้จากการทำ Window dressing ด้านแนวต้านอยู่ที่ 1585 และ 1595 จุด ตามลำดับ อย่างไรก็ตาม ในภาพรวมตลาดยังคงมีความเสี่ยงอยู่ ทำให้มองกรอบบนถูกจำกัดที่แนวต้านดังกล่าว ด้านแนวรับระยะสั้นอยู่ที่ 1574 และ 1568 จุด หากต่ำกว่า จะเริ่มเป็นสัญญาณลบ

ประเด็นสำคัญ

กลุ่ม G7 เตรียมห้ามนำเข้าทองคำจากรัสเซียที่เป็นสินค้าส่งออกอันดับ 2 และเตรียมจำกัดราคาขายน้ำมันรัสเซียในตลาดโลกผ่านบริษัทเดินเรือ

ธปท. ส่งสัญญาณ กนง. ขึ้น ดบ. นโยบาย คาดไม่ทำให้ ศก.สะดุด และเตรียมออกมาตรการการเงินช่วยผู้มีรายได้น้อย-SMEs คาด ศก. ไทยโต 3.3%

กบน.ตรึงราคาดีเซล 35 บ./ลิตรต่อถึงสิ้นเดือนนี้ ส่วนกองทุนน้ำมันฯ ติดลบ 1 แสนลบ. สูงสุดเป็นประวัติการณ์ เร่งหารือโรงกลั่นส่งเงินพยุงกองทุน

กลยุทธ์การลงทุน

แม้ช่วงสั้นตลาดหุ้นไทยมีโอกาสฟื้นตัวต่อแต่มอง Upside ยังจำกัด หลังนักลงทุนกังวลเศรษฐกิจจะเข้าสู่สภาวะถดถอยเพิ่มสูงขึ้น และมีความเสี่ยงด้านนโยบายการเงินตึงตัวยาวนานมากขึ้น ดังนั้นกลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ในหุ้นที่ปลอดภัยที่มีคุณภาพดีและมีการฟื้นตัวของกำไรชัดเจน

ล็อคเป้าลงทุน

Weekly Portfolio : ภาพการลงทุนช่วงสั้นยังคงมีความผันผวนสูง จึงเน้นเลือกกลุ่มที่จะลงทุนมากขึ้น โดยแนะนำเน้นหุ้นปลอดภัยที่มีคุณภาพดี และ/หรือ มีปัจจัยบวกเฉพาะ ดังนี้

1) หุ้นที่คาดกำไรมีโมเมนตัมเติบโตดี รวมทั้งได้อานิสงส์จากตลาดส่งออกดีขึ้น (โดยเฉพาะตลาดตะวันออกกลาง) และค่าเงินบาทอ่อนตัว เลือก OSP CBG CPF GFPT SAT VNG รวมทั้งการฟื้นตัวของตลาดผู้ป่วยตะวันออกกลางอย่าง BH

2) หุ้นที่คาดได้อานิสงส์จากหลายประเทศยกเลิกข้อจำกัดเข้าประเทศ และไทยมีการออกมาตรการกระตุ้นท่องเที่ยวเพิ่มเติม เลือก AOT AWC ERW

3) หุ้นโรงกลั่น ซึ่งราคาหุ้นปรับตัวลงแรง สะท้อนความกังวลเรื่องรัฐบาลขอความร่วมมือนำกำไรส่วนเกินส่งเข้ากองทุนน้ำมันไปแล้ว เลือก BCP ช่วงสั้นแนะนำเพิ่มความระมัดระวังหุ้นที่ได้รับผลกระทบจากเงินบาทอ่อนค่า อาทิ กลุ่มที่มีหนี้ต่างประเทศสูงอย่าง กลุ่มโรงไฟฟ้า

Daily Focus

PTT ราคาหุ้นปรับลงสะท้อนความกังวลนโยบายรัฐต่อกลุ่มพลังงานไปพอควรแล้ว ขณะที่ 2Q65 คาดผลประกอบการปรับตัวดีขึ้น QoQ จากผลขาดทุนสัญญาประกันความเสี่ยงที่ลดน้อยลง รวมทั้งกำไรที่ดีขึ้นจากธุรกิจ E&P และธุรกิจ P&R จากราคาน้ำมันและค่าการกลั่นแข็งแกร่ง

ZEN 2Q65 คาดผลประกอบการดีขึ้น QoQ ธุรกิจอาหารดีขึ้นจากการปรับราคาขึ้นชดเชยต้นทุน ส่วน 2H65 คาดผลประกอบการดีขึ้น YoY, HoH จากการขยายสาขาของบริษัทเองและแฟรนไชส์ และธุรกิจอาหารค้าปลีกเติบโตเพิ่มขึ้น หนุนผลประกอบการฟื้นตัวในปี 2565

ข่าวเด่น