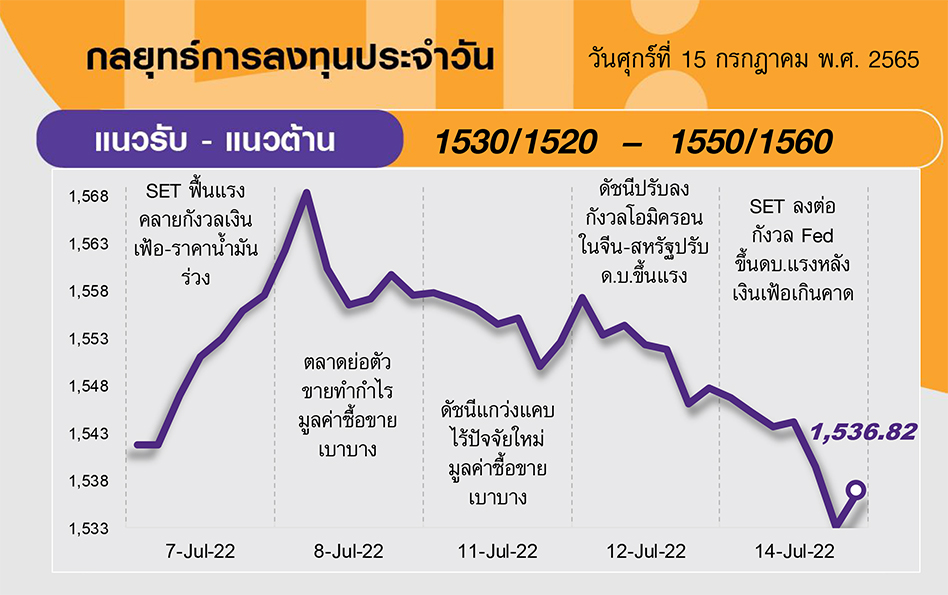

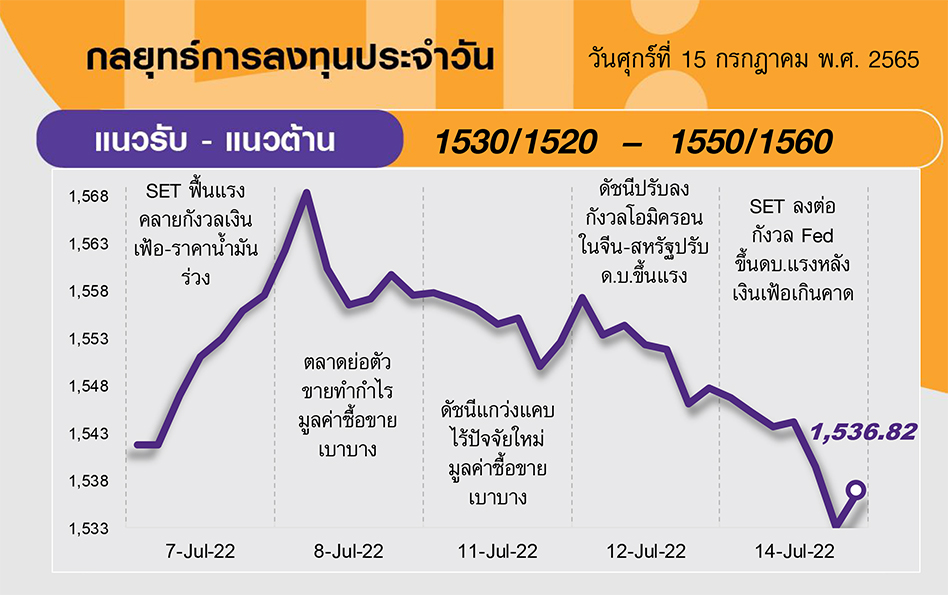

คาด SET ยังมีแนวโน้มปรับลงได้ โดยได้รับปัจจัยกดดันหลักจากเงินเฟ้อที่ยังเร่งตัว ทำให้เฟดต้องรีบขึ้นดอกเบี้ยต่อ สร้างความกังวลต่อภาวะเศรษฐกิจถดถอย ด้าน SET มีแนวรับถัดไปที่ 1530 และ 1520 จุด ตามลำดับ ส่วนในภาพรวมมองว่าแถวบริเวณ 1500 จุด จะมี downside จำกัด ด้านแนวต้านอยู่ที่ 1550-1560 จุด

ประเด็นสำคัญ

• ดัชนีราคาผู้ผลิต (PPI) มิ.ย. สหรัฐ +11.3%YoY สูงกว่าคาด ขณะที่ดอลลาร์แข็งค่าเทียบเท่า 1 ยูโร สูงสุดในรอบ 20 ปี ส่วนบาทอ่อนค่าสุดรอบ 16 ปี

• กลุ่ม CP ยืนข้อเสนอซื้อกิจการห้างค้าส่งรายใหญ่ในอินเดีย “Metro” หากข่าวนี้เป็นจริง ผลกระทบต่อสถานะการเงิน เรามองว่ายังอยู่ในกรอบที่บริหารจัดการได้ หาก MAKRO เข้าลงทุนจะทำให้ Net DE เพิ่มขึ้นเป็น 0.45-0.55x จาก 0.4x และ CPALL จะมี Net DE เพิ่มขึ้นเป็น 1.3x จาก 1.2x (ยังคงต่ำกว่า debt covenant ที่ 2.0x) ยังคงแนะนำซื้อ CPALL และ MAKRO

กลยุทธ์การลงทุน

แม้ช่วงสั้นมองตลาดหุ้นไทยจะไม่สามารถคาดหวังการฟื้นตัวที่เร็วแรงจากภาพเศรษฐกิจที่ยังไม่สดใสแต่คาด Downside เริ่มจำกัดและ Valuation ของ SET ที่บริเวณ 1500 จุดจะกลับมาน่าสนใจทั้งในเชิงพื้นฐานและเชิงเทคนิค ดังนั้นนักลงทุนที่รับความเสี่ยงได้ กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ในหุ้นคุณภาพที่มีปัจจัยบวกเฉพาะหรือราคาปรับตัวลงมาแรง

ล็อคเป้าลงทุน

Weekly Portfolio : มุมมองการลงทุนยังเป็นไปอย่างระมัดระวังและเลือกกลุ่มลงทุนแนะนำหุ้นคุณภาพที่มีสัญญาณการฟื้นตัวของกำไร มีปัจจัยบวกเฉพาะ และ/หรือ ราคาปรับตัวลงมาแรง ดังนี้

1) หุ้นที่ได้อานิสงส์บวกจากต้นทุนสินค้าโภคภัณฑ์ลดลง (กากถั่วเหลือง ข้าวโพดอะลูมิเนียม) ซึ่งจะหนุนมาร์จิ้นปรับตัวดีขึ้น เลือก OSP CBG CPF GFPT

2) หุ้นธนาคารซึ่งคาดงบ 2Q65 กำไรเติบโตดีทั้ง YoY และ QoQ อีกทั้งยังได้อานิสงส์บวกจากวัฏจักรดอกเบี้ยขาขึ้น เลือก KBANK BBL

3) หุ้น Defensive ที่ราคาปรับตัวลงมาแรงสะท้อนกังวลกำลังซื้อชะลอตัวไปมากแล้ว ขณะที่โมเมนตัมกำไรยังฟื้นตัวดี เลือก BJC CRC HMPRO GULF ช่วงสั้นแนะนำเพิ่มควำมระมัดระวัง 1) หุ้นกลุ่มปาล์ม (UVAN, UPOIC, VPO, CPI)จากราคาปาล์มอยู่ในทิศทางขาลง หลังปัญหาอุปทานขาดแคลนคลี่คลายลง รวมทั้งกลุ่มแป้งสาลี (UBE, TMILL) หลังเข้าสู่ฤดูเก็บเกี่ยวและอุปทานข้าวสาลีทั่วโลกมีแนวโน้มเพิ่มขึ้น และ 2) หุ้นท่องเที่ยวที่คาดได้ผลลบจากความกังวลเศรษฐกิจถดถอยและการระบาดของโควิด-19 สายพันธุ์ BA.5 ทำให้การตัดสินใจท่องเที่ยวอาจชะลอออกไปก่อน

Daily Focus

DELTA ได้อานิสงส์ธุรกิจ Data Center ยอดขายและมาร์จิ้นแข็งแกร่งปัญหาขาดแคลนชิปคลี่คลาย เงินบาทอ่อนค่าต่อเนื่อง โดย 2Q65 คาดกำไรจะเติบโต YoY และดีขึ้นต่อเนื่อง HoH ใน 2H65 จากเข้าสู่ HighSeason และมีอุปสงค์ที่แข็งแกร่งในกลุ่ม Data Center และ EV

SCGP เห็นปัจจัยบวกหนุนการฟื้นตัวของกำไรและราคาหุ้น คาดผลการดำเนินงานผ่านจุดต่ำสุดใน 1Q65 แล้ว ตั้งแต่ 2Q65 คาดกำไรจะฟื้นตัว QoQ และแข็งแกร่งขึ้นใน 2H65 จากการปรับขึ้นราคาผลิตภัณฑ์ อุปสงค์ฟื้นตัวในอาเซียน ต้นทุนเศษกระดาษมีแนวโน้มลดลง

ข่าวเด่น