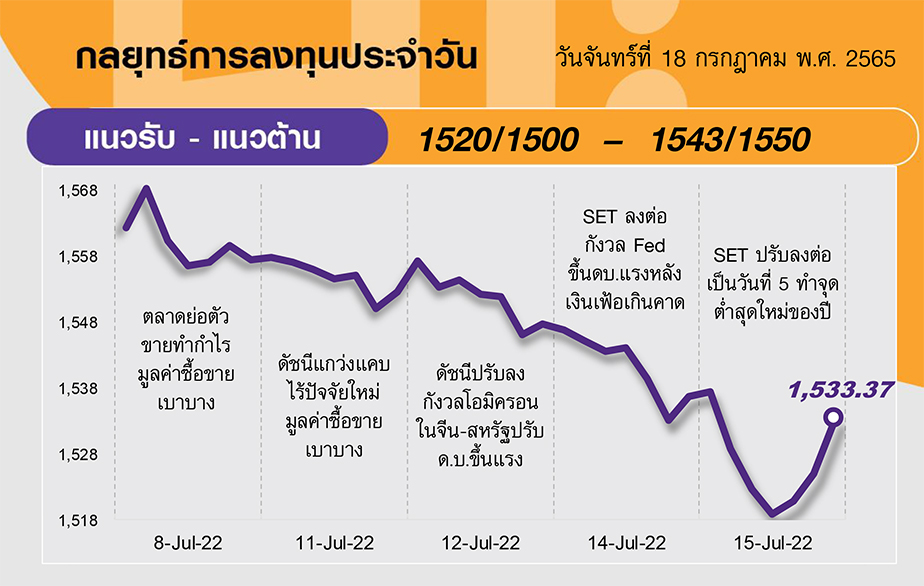

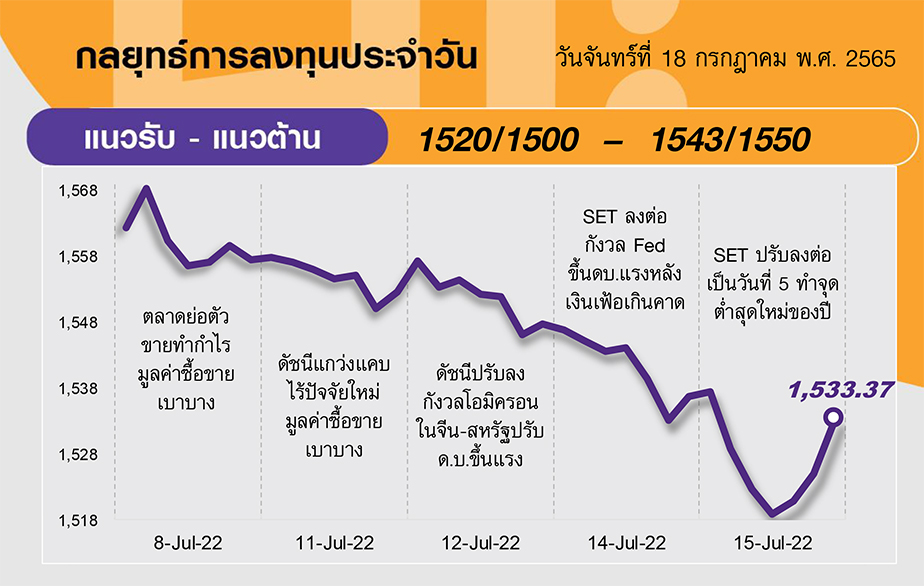

คาด SET รีบาวด์ได้ หลังเริ่มเห็นสัญญาณการรีบาวด์ทางเทคนิคตั้งแต่วันศุกร์ที่ผ่านมา และวันนี้ได้รับ Sentiment บวกต่อ จากการฟื้นตัวของตลาดหุ้นสหรัฐเมื่อคืนวันศุกร์ที่ผ่านมา โดย SET มีแนวต้านที่ 1543 และ 1550 จุด ตามลำดับ ส่วนแนวรับอยู่ที่ 1520 จุด และ 1500 จุด ซึ่งมองว่าเป็นจุดที่มี downside เริ่มจำกัด

ประเด็นสำคัญ

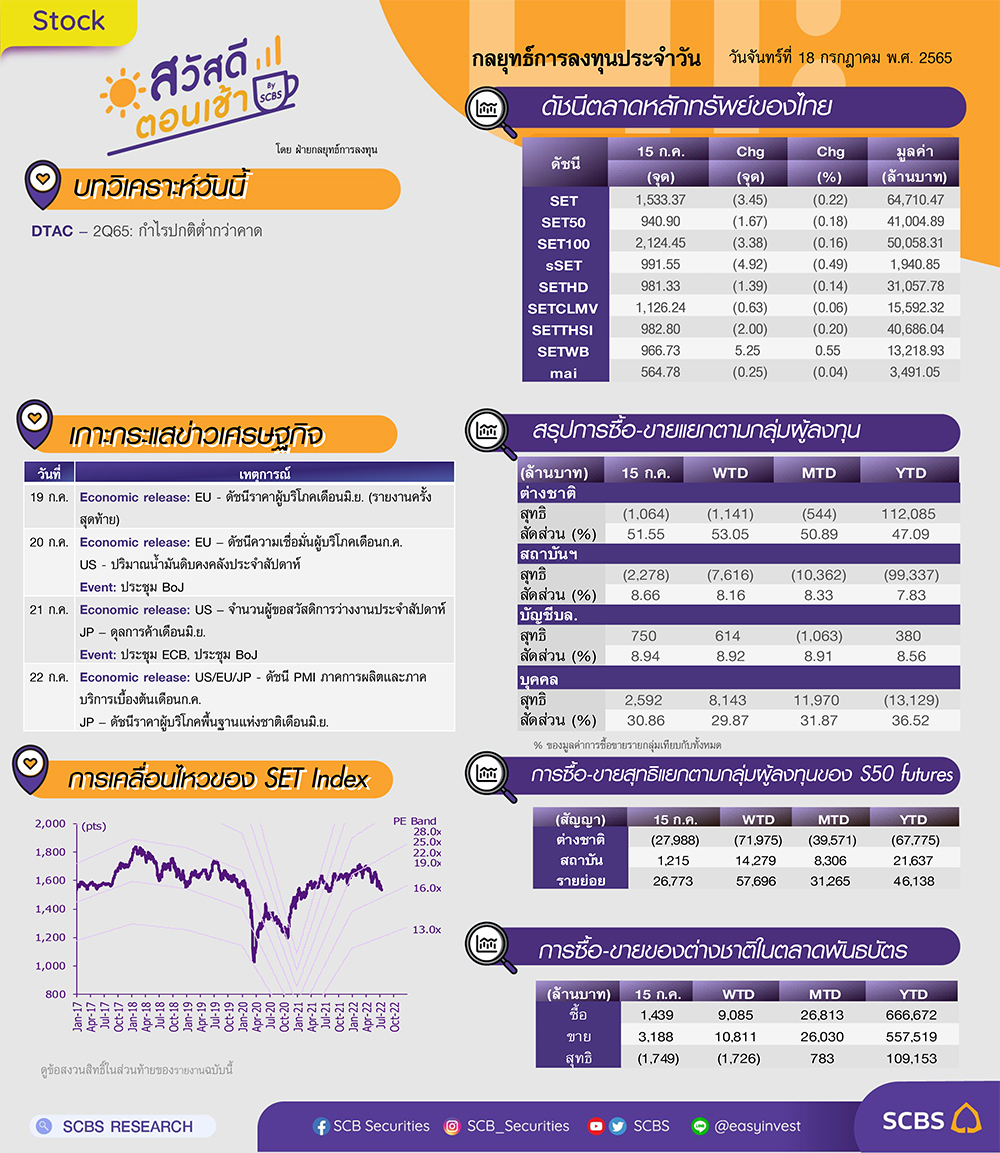

นลท.ลดคาดการณ์ Fed ขึ้นด.บ. 1% ในการประชุมปลายเดือนนี้ หลังรายงานดัชนีเชื่อมั่นผู้บริโภค มิ.ย.ดีกว่าคาด และลดคาดการณ์เงินเฟ้อลงเหลือ 5.2%

• Fed แอตแลนต้าระบุแบบจำลองคาดการณ์ GDP2Q65 ของสหรัฐจะหดตัว 1.5% จากเดิมคาดหดตัว1.2% เข้าสู่ภาวะ ศก. ถดถอยทางเทคนิค

• สัปดาห์นี้ติดตามประเด็นในปท. 22 ก.ค. รายงานส่งออก-นำเข้า มิ.ย. ประเด็นตปท. 21 ก.ค. ประชุม BoJ คาดคงด.บ., ประชุม ECB คาดขึ้นด.บ. 0.25%

กลยุทธ์การลงทุน

แม้ช่วงสั้นมองตลาดหุ้นไทยจะไม่สามารถคาดหวังการฟื้นตัวที่เร็วแรงจากภาพเศรษฐกิจที่ยังไม่สดใสแต่คาด Downside เริ่มจำกัดและ Valuation ของ SET ที่บริเวณ 1500 จุดจะกลับมาน่าสนใจทั้งในเชิงพื้นฐานและเชิงเทคนิค ดังนั้นนักลงทุนที่รับความเสี่ยงได้ กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy”ในหุ้นคุณภาพที่มีปัจจัยบวกเฉพาะหรือราคาปรับตัวลงมาแรง

ล็อคเป้าลงทุน

Weekly Portfolio : มุมมองการลงทุนยังเป็นไปอย่างระมัดระวังและเลือกกลุ่มลงทุน แนะนำหุ้นคุณภาพที่มีสัญญาณการฟื้นตัวของกำไร มีปัจจัยบวกเฉพาะ และ/หรือ ราคาปรับตัวลงมาแรง ดังนี้

1) หุ้น Defensive ที่ราคาปรับลงแรงสะท้อนกังวลกำลังซื้อชะลอตัวไปมากแล้ว ขณะที่โมเมนตัมกำไรยังฟื้นตัวดี เลือก BJC CRC HMPRO GULF

2) หุ้นที่ได้อานิสงส์บวกจากแรงกดดันด้านต้นทุนลดลงหลังราคาอะลูมิเนียมอยู่ในทิศทางขาลง ซึ่งส่งผลดีต่อมาร์จิ้น อีกทั้งตลาดส่งออกเติบโตดี เลือก OSP CBG

3) หุ้นที่คาดผลด าเนินงานผ่านจุดต่ำสุดไปแล้วใน 1Q65 และกำไรมีโมเมนตัมดีขึ้นตั้งแต่ 2Q65 รวมทั้ง Valuation ไม่แพง (PBV ต่ำกว่าหรือใกล้เคียงค่าเฉลี่ยในอดีต) เลือก IVL KCE SCGP MTC

ช่วงสั้นแนะนำระมัดระวังหรือหลีกเลี่ยงลงทุน ในหุ้นที่มีปัจจัยลบกดดันผลประกอบการ และ/หรือ ราคาหุ้น ดังนี้ 1) หุ้นสินค้าโภคภัณฑ์อย่างกลุ่มปาล์ม (UVAN, UPOIC, VPO, CPI)รวมทั้งกลุ่มแป้งสาลีและสินค้าทดแทนกันได้อย่างแป้งมันสำปะหลัง (UBE, TMILL, TWPC)หลังราคาปาล์มและข้าวสาลีอยู่ในทิศทางขาลง หลังปัญหาอุปทานขาดแคลนคลี่คลายและเข้าสู่ฤดูกาลเก็บเกี่ยว และ 2) หุ้นท่องเที่ยวที่คาดได้ผลลบจากความกังวลเศรษฐกิจถดถอยและการระบาดของโควิด-19 สายพันธุ์ BA.5 ทำให้การตัดสินใจท่องเที่ยวอาจชะลอออกไปก่อน

Daily Focus

BBL 2Q65 คาดกำไร +18%YoY, +5%QoQ จากการตั้งส ารองลดลงและมีสินเชื่อที่เติบโตดีขึ้น อีกทั้งคาดได้ประโยชน์จากวัฏจักรดอกเบี้ยขาขึ้นและมองอยู่ในตำแหน่งที่ดีที่สุดที่จะได้โอกาสในขยายสินเชื่อจากการย้ายฐานธุรกิจมายังอาเซียนเพราะมีเครือข่ายในต่างประเทศมากที่สุด

HMPRO 2Q65 คาดกำไรเติบโต YoY จากยอดขายสาขาเดิมที่มีอัตราเติบโตเป็นบวก มาร์จิ้นกว้างขึ้นจากสัดส่วนยอดขายสินค้า Private brand เพิ่มขึ้น อำนาจต่อรองกับคู่ค้าสูงขึ้นหลังจำนวนสาขามากขึ้น อีกทั้งรายได้ค่าเช่าที่สูงขึ้นจากมีพื้นที่เช่าและอัตราการเช่าพื้นที่มากขึ้น

ข่าวเด่น