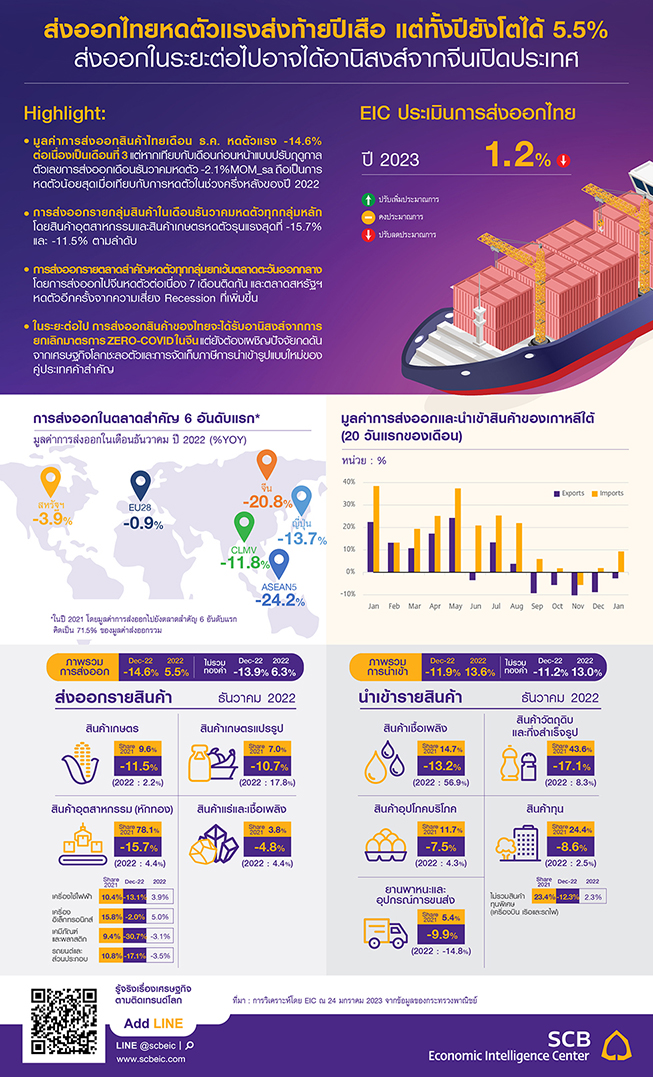

มูลค่าการส่งออกสินค้าไทยเดือน ธ.ค. หดตัวแรงต่อเนื่องเป็นเดือนที่ 3

มูลค่าการส่งออกสินค้าของไทยในเดือนธันวาคมอยู่ที่ 21,718.8 ล้านดอลลาร์สหรัฐ หดตัวแรง -14.6%YOY (เทียบกับช่วงเดียวกันของปีก่อน) ต่อเนื่องจาก -6% ในเดือน ธ.ค. นับเป็นการหดตัว 3 เดือนติดต่อกันหลังจากขยายตัวต่อเนื่องนาน 20 เดือน ส่วนหนึ่งเป็นผลจากปัจจัยฐานสูง หากเทียบกับเดือนก่อนหน้าแบบปรับฤดูกาล ตัวเลขการส่งออกเดือนธันวาคมหดตัว -2.1%MOM_sa ถือเป็นการหดตัวน้อยสุดเมื่อเทียบกับการหดตัวในช่วงครึ่งหลังของปี 2022 หากพิจารณามูลค่าการส่งออกหักทองคำ (ซึ่งเป็นสินค้าที่ไม่ได้สะท้อนการค้าระหว่างประเทศที่เกิดขึ้นจริง) การส่งออกไทยในเดือนนี้หดตัว -13.9%YOY สำหรับภาพรวมการส่งออกของไทยทั้งปี 2022 อยู่ที่ 287,067.9 ล้านดอลลาร์สหรัฐ ขยายตัว 5.5%YOY จากปัจจัยสนับสนุนสำคัญ ได้แก่ การหาแหล่งสำรองอาหารจากผู้ซื้อทั่วโลก ต้นทุนค่าระวางเรือที่ลดลง และจำนวนตู้คอนเทนเนอร์ขนส่งที่ทยอยเพิ่มขึ้น

สินค้าส่งออกหลักหดตัวทุกกลุ่ม

การส่งออกรายกลุ่มสินค้าในเดือนธันวาคมหดตัวเกือบทุกกลุ่ม โดย (1) สินค้าเกษตรหดตัวสูง -11.5% เทียบกับ -4.5% ในเดือนพฤศจิกายน โดยการส่งออกยางพารา ผลิตภัณฑ์มันสำปะหลัง ไก่แปรรูป และข้าวหดตัวมาก ขณะที่ไก่สดแช่เย็นแช่แข็ง ผลไม้สดแช่เย็นแช่แข็งยังขยายตัวได้ (2) สินค้าอุตสาหกรรมเกษตรพลิกกลับมาหดตัวอีกครั้งที่ -10.7% หลังจากขยายตัวเล็กน้อย 1% ในเดือนพฤศจิกายน ซึ่งเคยเป็นกลุ่มสินค้าที่ส่งออกดีต่อเนื่องมาตลอด 20 เดือน เนื่องจากการส่งออกน้ำตาลทราย ผลไม้กระป๋องและผลไม้แปรรูปหดตัวรุนแรง ขณะที่ไขมันและน้ำมันจากพืชและสัตว์ยังขยายตัวได้บ้าง (3) สินค้าอุตสาหกรรมหดตัว -15.7% สูงขึ้นจาก -5.1% ในเดือนพฤศจิกายน โดยสินค้าอุตสาหกรรมสำคัญที่หดตัว เช่น รถยนต์ อุปกรณ์และส่วนประกอบ เครื่องคอมพิวเตอร์และอุปกรณ์ เคมีภัณฑ์ เม็ดพลาสติก ผลิตภัณฑ์ยาง อากาศยาน ยานอวกาศ และส่วนประกอบ เหล็ก เหล็กกล้าและผลิตภัณฑ์ สำหรับกลุ่มสินค้าที่ยังขยายตัวต่อเนื่อง เช่น อุปกรณ์กึ่งตัวนำ ทรานซิสเตอร์ และไดโอด หม้อแปลงไฟฟ้าและส่วนประกอบ รถจักรยานยนต์และส่วนประกอบ (4) สินค้าแร่และเชื้อเพลิงหดตัว -4.8% หดตัวน้อยลงจาก -35% ในเดือนก่อน จากการส่งออกน้ำมันดิบที่ยังขยายตัวได้แม้ในอัตราที่ชะลอลง

การส่งออกไปจีนหดตัวต่อเนื่อง 7 เดือนติดกัน ตลาดสหรัฐฯ หดตัวอีกครั้งจากความเสี่ยง Recession ที่เพิ่มขึ้น

ภาพรวมการส่งออกรายตลาดในเดือนธันวาคมยังหดตัว สะท้อนอุปสงค์โลกที่ชะลอตัวเร็ว โดย (1) ตลาดจีนหดตัวต่อเนื่องเป็นเดือนที่ 7 อยู่ที่ -20.8% หดตัวมากขึ้นจาก -9.9% ในเดือนก่อน (2) ตลาดสหรัฐฯ กลับมาหดตัว -3.9% หลังจากขยายตัว 1.2% ในเดือนก่อน สอดคล้องกับสัญญาณเศรษฐกิจสหรัฐฯ ที่จะชะลอลงมาก (3) ตลาดยุโรป (EU28) หดตัว -0.9% หลังจากขยายตัว 3.3% ในเดือนก่อน ตามทิศทางเศรษฐกิจที่ชะลอลงจากวิกฤตพลังงาน (3) ตลาด CLMV หดตัวแรง -11.8% เป็นเดือนที่ 2 ในรอบ 15 ปี ขณะที่ตลาด ASEAN5 หดตัวมากขึ้น -24.2% เทียบกับ -15.5% ในเดือนพฤศจิกายน อย่างไรก็ดี ตลาดตะวันออกกลางขยายตัวต่อเนื่อง 4.7% แต่ขยายตัวชะลอลงมากจาก 22.4% และ 13.5% ในเดือนตุลาคมและพฤศจิกายน ตามลำดับ อย่างไรก็ดี ตะวันออกกลางถือเป็นตลาดหลักเดียวของส่งออกไทยที่ขยายตัวได้นาน 11 เดือนติดต่อกัน

ดุลการค้าขาดดุลต่อเนื่อง

มูลค่าการนำเข้าของไทยในเดือนธันวาคมอยู่ที่ 22,752.7 ล้านดอลลาร์สหรัฐ พลิกกลับมาหดตัว -11.9% จากที่ขยายตัว 5.6% ในเดือนพฤศจิกายน การนำเข้าสินค้าหดตัวทุกกลุ่ม โดยเฉพาะสินค้าวัตถุดิบและกึ่งสำเร็จรูปที่หดตัวรุนแรงสุด -17.1% เทียบกับ -1.7% ในเดือนก่อน การนำเข้าสินค้าเชื้อเพลิงหดตัวเช่นกัน -13.2% จากปัจจัยราคาพลังงานที่ชะลอลง ทั้งนี้มูลค่าการนำเข้าสินค้าของไทยยังคงชะลอตัวช้ากว่ามูลค่าการส่งออกมาก ตามแนวโน้มการฟื้นตัวของเศรษฐกิจไทยและสัญญาณเศรษฐกิจโลกชะลอตัวลง ส่งผลให้ดุลการค้าในระบบศุลกากรขาดดุล -1,033.9 ล้านดอลลาร์สหรัฐ นับเป็นการขาดดุลต่อเนื่อง 9 เดือน โดยรวมมูลค่าการนำเข้าทั้งหมดของปี 2022 ขยายตัวดี 13.6% และดุลการค้าขาดดุล -16,122.8 ล้านดอลลาร์สหรัฐ

ในระยะต่อไปการส่งออกสินค้าของไทยจะได้รับอานิสงส์จากการยกเลิกมาตรการ ZERO-COVID ในจีน แต่ยังต้องเผชิญปัจจัยกดดันจากเศรษฐกิจโลกชะลอตัวและการจัดเก็บภาษีการนำเข้ารูปแบบใหม่ของประเทศคู่ค้าสำคัญ

ทิศทางการส่งออกไทยแม้ยังคงน่าห่วงจากแนวโน้มเศรษฐกิจโลกชะลอตัว แต่เริ่มมีสัญญาณดีกว่าคาด เนื่องจาก

(1) ดัชนี Global Manufacturing PMI ลดลงอยู่ที่ 48.6 ในเดือนธันวาคม แม้จะยังหดตัวเป็นเดือนที่ 5 ติดต่อกัน แต่นับว่าอัตราการหดตัวชะลอลงเทียบกับเดือนพฤศจิกายน เนื่องจากภาวะอุปทานคอขวดปรับดีขึ้น สะท้อนจากระยะเวลาขนส่งสินค้าที่แม้ยังต่ำกว่าระดับ 50 แต่ทยอยปรับสูงขึ้นเป็นเดือนที่ 8 ติดต่อกัน

(2) การส่งออก 20 วันแรกของเกาหลีใต้ในเดือนมกราคมหดตัว -2.7% แม้จะหดตัวต่อเนื่องเป็นเดือนที่ 5 แต่หดตัวช้าลงจาก -8.8% เทียบกับเดือนก่อน (3) การส่งออกของจีนในเดือนธันวาคมหดตัว -9.9% รุนแรงสุดในรอบ 34 เดือน ใกล้เคียงเดือนพฤศจิกายนที่หดตัว -8.9% แต่การนำเข้าของจีนหดตัว -7.5% ซึ่งปรับดีขึ้นบ้างเทียบกับเดือนพฤศจิกายนที่ -10.6% นอกจากนี้ การนำเข้าสินค้าไทยของจีนปรับดีขึ้นจากเดือนก่อนเช่นกัน โดยติดลบ -10.5% เทียบกับ -14.1% แต่นับเป็นการหดตัว 9 ครั้งในรอบ 10 เดือนที่ผ่านมา ทั้งนี้การยกเลิกมาตรการ Zero-COVID ของจีนอาจมีส่วนช่วยให้ความต้องการสินค้าในตลาดจีนเพิ่มขึ้นในระยะข้างหน้า แต่ผลกระทบในระยะสั้นอาจมีไม่มากเนื่องจากมีความไม่แน่นอนสูง อีกทั้ง เศรษฐกิจและอุปสงค์ในการบริโภคในจีนยังไม่ฟื้นตัวเต็มที่

อย่างไรก็ดี ยังมีประเด็นที่น่าจับตาในระยะข้างหน้า ภาคการส่งออกไทยอาจเผชิญแรงกดดันเพิ่มเติมจากการจัดเก็บภาษีนำเข้าใหม่ของประเทศคู่ค้าสำคัญ ซึ่งจะเริ่มมีผลบางส่วนตั้งแต่ปีนี้ นำโดยสหภาพยุโรปที่ประกาศจะจัดเก็บภาษีสิ่งแวดล้อมใหม่ 2 ฉบับ ได้แก่ (1) Carbon Border Adjustment Mechanism (CBAM) โดยผู้นำเข้าจะต้องรายงานข้อมูลการปล่อยก๊าซคาร์บอนของสินค้าที่จะนำเข้าสู่ตลาดสหภาพยุโรป เริ่ม 1 ตุลาคมนี้ และคาดว่าจะต้องชำระภาษีจริงในปี 2027 ครอบคลุมสินค้าส่งออกสำคัญของไทยไปยังสหภาพยุโรป ได้แก่ เหล็ก เครื่องจักรกล แผงวงจรไฟฟ้า ผลิตภัณฑ์ยาง และคอมพิวเตอร์ ซึ่งรวมแล้วคิดเป็นประมาณ 30.8% ของมูลค่าการส่งออกไปยังสหภาพยุโรปทั้งหมด และ (2) สหภาพยุโรปได้อนุมัติกฎหมายสินค้าปลอดการตัดไม้ทำลายป่าแล้ว โดยตั้งแต่ปี 2024 ผู้นำเข้าต้องรายงานข้อมูลเกี่ยวกับการตัดไม้ทำลายป่าของสินค้าที่จะนำเข้าไปในสหภาพยุโรป ครอบคลุมสินค้าส่งออกของไทยไปสหภาพยุโรป เช่น น้ำมันปาล์ม เนื้อวัว ไม้ ผลิตภัณฑ์ยาง ขณะที่รัฐบาลอินเดียมีแผนประกาศเพิ่มอัตราภาษีศุลกากร 35 รายการ คาดว่าจะครอบคลุมสินค้าส่งออกสำคัญของไทยไปยังอินเดีย เช่น ผลิตภัณฑ์พลาสติก อัญมณีและเครื่องประดับ คิดเป็นประมาณ 21% ของมูลค่าการส่งออกทั้งหมดไปอินเดีย โดยคาดว่ารัฐบาลอินเดียจะประกาศรายละเอียดเพิ่มเติมในวันที่ 1 ก.พ.นี้

โดยสรุป แม้อุปสงค์จากตลาดโลกมีแนวโน้มลดลงชัดเจนตามทิศทางเศรษฐกิจโลกชะลอตัวภายใต้ความไม่แน่นอนสูง แต่ปัญหาด้านอุปทานคอขวดที่จะปรับดีขึ้นต่อเนื่อง และการเปิดประเทศของจีนจะทำให้การส่งออกสินค้าของไทยมีข่าวดีได้บ้าง ท่ามกลางหลายข่าวร้ายที่ออกมาในแต่ละเดือนก่อน

รูปที่ 1 : การส่งออกไทยส่งท้ายปีหดตัวเป็นวงกว้างทุกหมวดสินค้า ยกเว้นตลาดตะวันออกกลาง

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงพาณิชย์

รูปที่ 2 : อุปกรณ์กึ่งตัวนำฯ หม้อแปลงไฟฟ้าฯ กลุ่มผลไม้ และน้ำมันดิบ เป็นเพียงสินค้าสำคัญ 4 กลุ่มที่ยังขยายตัวได้

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงพาณิชย์

รูปที่ 3 : ทิศทางการส่งออกไทยแม้ยังคงน่าห่วงจากแนวโน้มเศรษฐกิจโลกชะลอตัว แต่เริ่มมีสัญญาณดีกว่าคาด จากปัญหาอุปทานคอขวดที่เริ่มคลี่คลาย

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของศุลกากรจีนและเกาหลีใต้, JP Morgan, S&P Global และ CEIC

บทวิเคราะห์โดย... https://www.scbeic.com/th/detail/product/trade-240123

ผู้เขียนบทวิเคราะห์

จงรัก ก้องกำชัย (jongrak.kongkumchai@scb.co.th) นักวิเคราะห์

วิชาญ กุลาตี (vishal.gulati@scb.co.th) นักวิเคราะห์

ECONOMIC AND FINANCIAL MARKET RESEARCH

ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ดร.ฐิติมา ชูเชิด ผู้อำนวยการฝ่ายวิจัยเศรษฐกิจ และตลาดการเงิน

วชิรวัฒน์ บานชื่น นักเศรษฐศาสตร์อาวุโส

ดร.ปุณยวัจน์ ศรีสิงห์ นักเศรษฐศาสตร์อาวุโส

จงรัก ก้องกำชัย นักวิเคราะห์

ณิชนันท์ โลกวิทูล นักวิเคราะห์

ปัณณ์ พัฒนศิริ นักวิเคราะห์

วิชาญ กุลาตี นักวิเคราะห์

ดร.อสมา เหลี่ยมมุกดา นักวิเคราะห์

.png)

.png)

.png)

.png)

ข่าวเด่น