.jpg)

· การส่งออกไทยเดือนธันวาคม 2565 หดตัวลึกที่ -14.6%(YoY) โดยหดตัวเป็นเดือนที่ 3 ติดต่อกัน ส่งผลให้การส่งออกไทยปี 2565 เติบโตที่ 5.5%(YoY) โดยการส่งออกไปจีนหดตัวถึง -7.7% ตอกย้ำการอ่อนแรงของคู่ค้าสำคัญในปีที่ผ่านมา

· ศูนย์วิจัยกสิกรไทยมองว่า แม้การเปิดประเทศจีนที่เร็วกว่าคาดจะทำให้เศรษฐกิจและกำลังซื้อของจีนฟื้นกลับมาและจะเป็นแรงส่งให้การส่งออกไทยไปจีนคาดว่าจะกลับมาขยายตัวได้ในปี 2566 แต่ภาพการชะลอตัวของเศรษฐกิจโลก ทิศทางการแข็งค่าของเงินบาท อย่างน้อยในช่วงไตรมาสแรกของปี 2566 และฐานการส่งออกในปีก่อนหน้าที่อยู่ในระดับสูง ยังคงเป็นปัจจัยกดดันให้ภาพรวมการส่งออกไทยในปี 2566 หดตัวที่ -0.5%

การชะลอตัวลงของเศรษฐกิจประเทศคู่ค้าในช่วงครึ่งปีหลังของปี 2565 ประกอบกับฐานที่สูงในปีก่อนหน้าทำให้การส่งออกไทยเดือนธันวาคม 2565 หดตัวลึกที่ -14.6% (YoY) ต่อเนื่องเป็นเดือนที่ 3 มีมูลค่า 21,718.8 ล้านดอลลาร์ฯ ฉุดให้ภาพรวมการส่งออกทั้งปี 2565 เติบโตอยู่ที่ 5.5% (YoY) โดยปัจจัยที่มีผลต่อการส่งออกไทยในเดือนธันวาคม 2565 ได้แก่ การส่งออกสินค้าในกลุ่มรถยนต์และส่วนประกอบ และคอมพิวเตอร์และส่วนประกอบหดตัวตาม อุปสงค์โลกที่ลดลง นอกจากนี้ ราคาน้ำมันในตลาดโลกที่อ่อนตัวก็ส่งผลให้มูลค่าการส่งออกสินค้าที่เกี่ยวเนื่องกับน้ำมันหดตัวเช่นกันที่ -25.7% ทั้งนี้ เมื่อพิจารณารายตลาดคู่ค้าของไทยก็พบว่าหดตัวเกือบทั้งหมดในเดือนธันวาคม 2565 โดยเฉพาะจีนที่หดตัวลึกถึง -20.8% ขณะที่การส่งออกไปยังตะวันออกกลางอย่างซาอุดิอาระเบียยังคงเติบโตได้ดีในเดือนดังกล่าวและส่งผลให้ทั้งปีการส่งออกไปยังตะวันออกกลางขยายตัวได้ถึง 22.8% โดยเป็นไปได้ว่าการส่งออกไปยังตลาดดังกล่าวอาจยังขยายตัวต่อไปได้ในปี 2566 จากการสนับสนุนของภาครัฐ

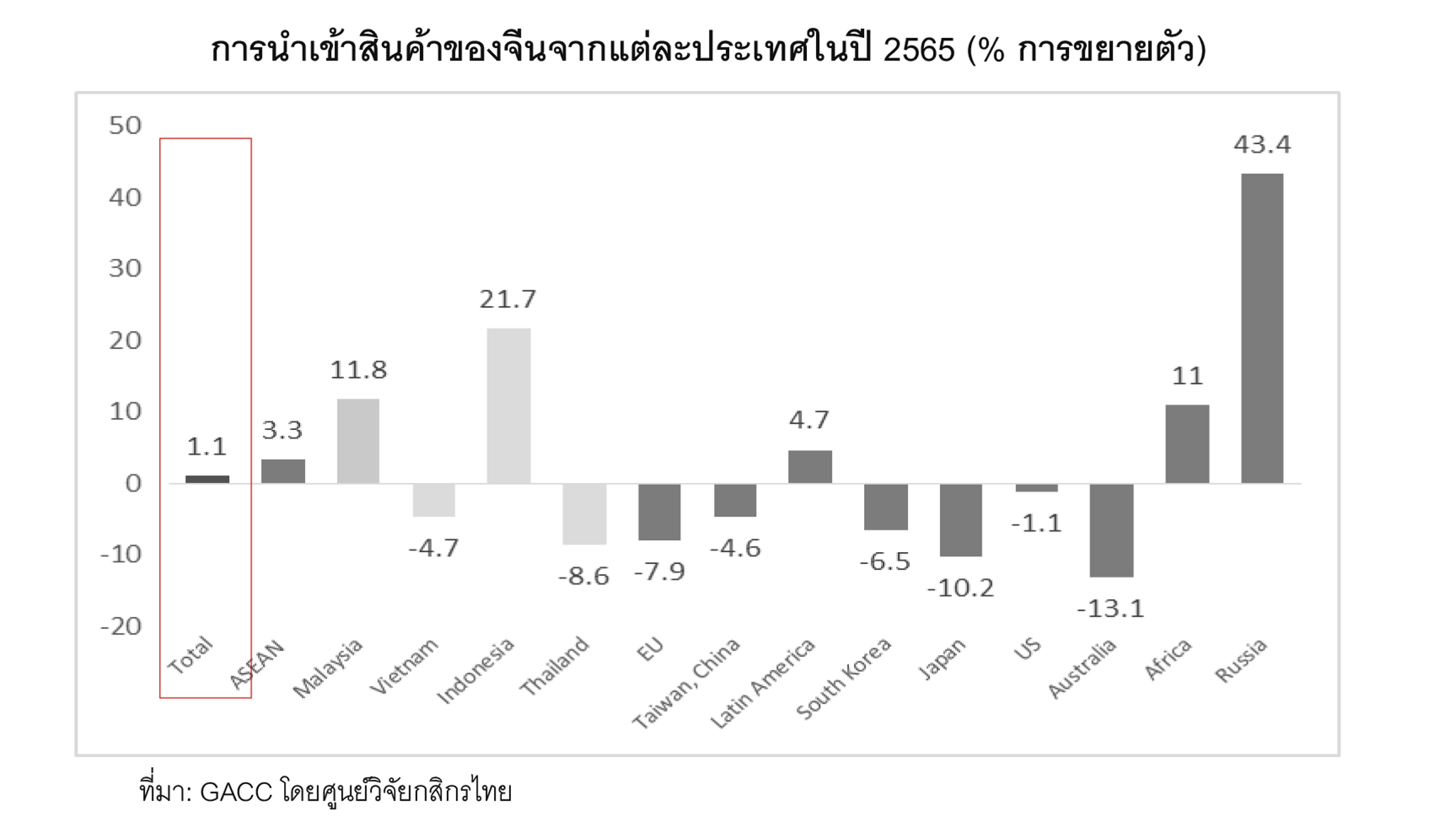

ทั้งนี้ สำหรับปี 2565 ตลาดส่งออกสำคัญของไทยส่วนใหญ่ยังคงขยายตัว ขณะที่การส่งออกไทยไปจีนกลับหดตัวถึง -7.7% สาเหตุสำคัญส่วนหนึ่งเป็นผลของฐานที่สูงเป็นประวัติการณ์ในปีก่อน ประกอบกับการอ่อนแรงของกำลังซื้อภายในประเทศจีนที่ต้องเผชิญกับแรงกดดันรอบด้านโดยเฉพาะการคุมเข้มของมาตรการควบคุมโควิด-19 ตลอดทั้งปี 2565 ซึ่งส่งผลกระทบต่อภาคการผลิตและการบริโภคของจีนให้ชะลอตัวลง สะท้อนผ่านยอดค้าปลีกที่หดตัว และดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการผลิตของจีนที่อยู่ในระดับต่ำกว่า 50 ของเวลาส่วนใหญ่ในปี 2565 อีกทั้ง การชะลอตัวของภาคอสังหาริมทรัพย์จีนก็ได้กระทบต่อการนำเข้าสินค้าที่เกี่ยวเนื่องให้หดตัว อาทิ แร่เหล็ก และคอนกรีต นอกจากนี้ ปัญหาด้านภูมิรัฐศาสตร์ระหว่างจีนกับไต้หวันและสหรัฐฯ ก็ได้ส่งผลกระทบต่อการนำเข้าสินค้าโดยเฉพาะในกลุ่มอิเล็กทรอนิกส์ของจีนให้ลดลงเช่นกัน ซึ่งก็สอดคล้องกับข้อมูลการนำเข้าของฝั่งจีนที่ได้ตอกย้ำการอ่อนแรงของอุปสงค์ในจีน ซึ่งทำให้ภาพรวมการนำเข้าสินค้าของจีนตลอดทั้งปี 2565 ขยายตัวเพียง 1.1% โดยจีนนำเข้าจากหลายประเทศลดลงไม่ว่าจะเป็นคู่ค้าหลักอย่างสหรัฐฯ สหภาพยุโรป และออสเตรเลีย รวมถึงฝั่งเอเชียอย่างญี่ปุ่น เกาหลีใต้ เวียดนามและไทย

การนำเข้าสินค้าของจีนจากแต่ละประเทศในปี 2565 (% การขยายตัว)

เมื่อมองไปในปี 2566 ศูนย์วิจัยกสิกรไทยยังคงมีมุมมองว่า ภาพรวมการส่งออกไทยปี 2566 ยังต้องเผชิญแรงกดดันจากหลากหลายปัจจัยลบ โดยเฉพาะภาพการชะลอตัวของเศรษฐกิจโลกที่จะบั่นทอนกำลังซื้อของประเทศคู่ค้าสำคัญของไทย รวมถึงทิศทางการแข็งค่าของเงินบาท อย่างน้อยในช่วงไตรมาสแรกของปี 2566 และปัจจัยฐานในปี 2565 ที่อยู่ในระดับสูง จึงประเมินว่าภาพรวมการส่งออกไทยในปี 2566 อาจยังคงเผชิญกับการหดตัวที่ -0.5% (หดตัวลดลงจากที่คาดไว้เดิมที่ -1.5% ณ เดือนธันวาคม 2565) หลังได้รับปัจจัยบวกจากการผ่อนคลายมาตรการโควิดเป็นศูนย์จนนำมาซึ่งการเปิดประเทศของจีนที่เกิดขึ้นเร็วกว่าที่คาดเมื่อวันที่ 8 มกราคม 2566 ซึ่งทำให้กิจกรรมทางเศรษฐกิจจีนทั้งในด้านการผลิตและการบริโภคกลับมาปรับตัวดีขึ้น และช่วยขับเคลื่อนการส่งออกไทยไปยังจีนในปี 2566 ที่ศูนย์วิจัยกสิกรไทยประเมินว่า จะกลับมาขยายตัวได้ที่ 3.4% (จากเดิมที่คาดว่าจะไม่มีการเติบโต)

ข่าวเด่น