(20).jpg)

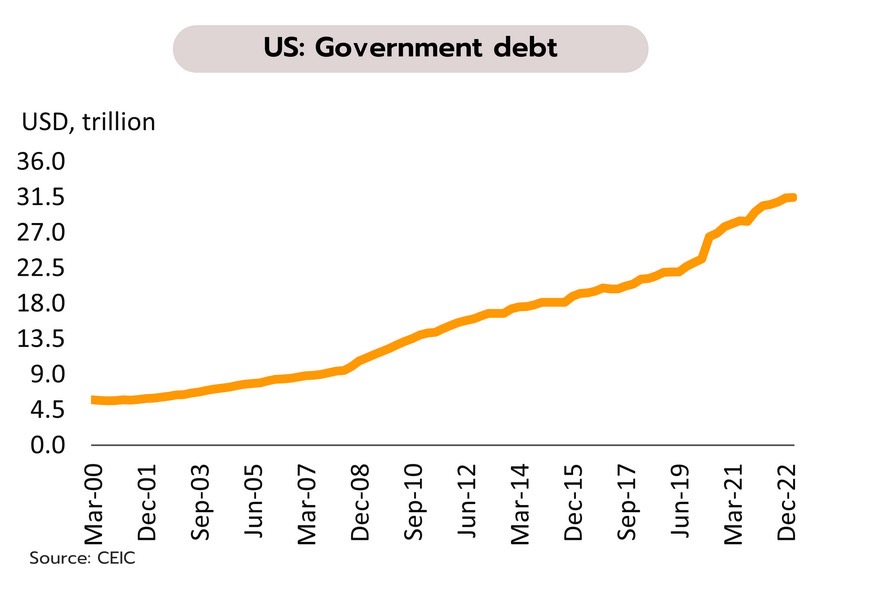

สหรัฐ

ความเสี่ยงในภาคการเงินและวิกฤตเพดานหนี้ของสหรัฐมีแนวโน้มกดดันเศรษฐกิจระยะข้างหน้า ในเดือนมีนาคม ดัชนีราคาการบริโภคส่วนบุคคลทั่วไป (PCE) เพิ่มขึ้น 4.2% YoY ขณะที่ ดัชนีราคาการบริโภคส่วนบุคคลพื้นฐาน (core PCE) เพิ่มขึ้น 4.6% ในส่วนของตัวเลข GDP ไตรมาส 1/66 (ประมาณการครั้งที่ 1) ขยายตัว 1.1% QoQ ต่ำกว่าตัวเลขคาดการณ์ของตลาดที่ 2.0% ในขณะที่ สภาผู้แทนฯสหรัฐมีมติผ่านร่างกฎหมายเพิ่มเพดานหนี้ของรัฐบาลกลางรวมถึงมาตรการปรับลดการใช้จ่ายในช่วง 10 ปีข้างหน้า

ประเด็นความเสี่ยงเรื่องวิกฤตเพดานหนี้ของสหรัฐจะเข้ามามีน้ำหนักต่อมุมมองเศรษฐกิจมากขึ้นในอีก 1-2 เดือนข้างหน้าหรือก่อนที่เงินคงคลังจะหมดลงในเดือนมิถุนายน ในกรณีที่ไม่สามารถบรรลุข้อตกลงขยายเพดานหนี้ได้และนำไปสู่การผิดนัดชำระหนี้อาจนำไปสู่ผลกระทบที่รุนแรงต่อเศรษฐกิจ สำหรับความเสี่ยงในภาคธนาคาร ล่าสุด First Republic Bank ประสบปัญหาสภาพคล่องอย่างหนักจนทำให้ทางการต้องเข้ามาดูแลกิจการ และ JPMorgan ซึ่งเป็นธนาคารใหญ่สุดของสหรัฐเข้าซื้อกิจการของธนาคาร First Republic อย่างไรก็ตาม ปัญหาของธนาคารในระดับภูมิภาค (Regional Banks) ยังคงกดดันภาคการเงินในสหรัฐ ขณะที่แรงกดดันเงินเฟ้อจะเป็นปัจจัยที่ทำให้เฟดคงความเข้มงวดของนโยบายการเงิน อย่างไรก็ตาม จากความเสี่ยงเรื่องวิกฤตภาคธนาคารที่ยังคงมีอยู่ วิจัยกรุงศรีประเมินว่าเฟดอาจปรับขึ้นอัตราดอกเบี้ยอีกเพียง 1 ครั้งในการประชุมเดือนพฤษภาคมที่ 0.25% สู่ระดับ 5.00-5.25% ก่อนส่งสัญญาณยุติวงจรดอกเบี้ยขาขึ้นเพื่อให้สอดคล้องกับเศรษฐกิจสหรัฐที่มีแนวโน้มโตชะลอลงในช่วงครึ่งปีหลัง

ญี่ปุ่น

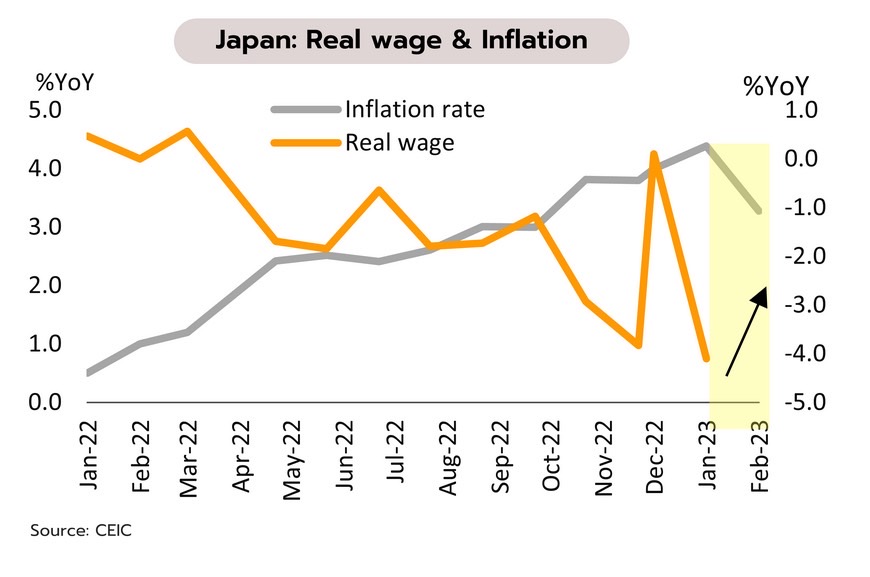

ผลการประชุม BOJ ลดทอนความคาดหวังเรื่องการเปลี่ยนแปลงทิศทางนโยบายการเงิน ธนาคารกลางญี่ปุ่น (BOJ) นำโดยผู้ว่าการคนใหม่ คาซูโอะ อูเอดะ มีมติคงนโยบายการเงินแบบผ่อนคลายพิเศษ โดยคงอัตราดอกเบี้ยนโยบายที่ระดับ -0.1% และคงนโยบายควบคุมเส้นอัตราผลตอบแทนพันธบัตร (Yield Curve Control: YCC) รวมทั้งคงอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นประเภทอายุ 10 ปีไว้ที่ระดับ 0% อย่างไรก็ตาม ธนาคารกลางยกเลิกคำมั่นว่าจะคงอัตราดอกเบี้ยไว้ที่ระดับปัจจุบันหรือต่ำกว่าและเปิดเผยว่าจะดำเนินการทบทวนนโยบายการเงินในมุมมองกว้าง

หลังการประชุม BOJ ความคาดหวังเรื่องการเปลี่ยนแปลงทิศทางนโยบายการเงินของญี่ปุ่นถูกลดทอนลงจากการเปิดเผยระยะเวลาที่น่าจะเป็นไปได้ของการทบทวนนโยบายการเงินในแง่มุมต่างๆ ที่อาจใช้เวลาประมาณหนึ่งปีถึงหนึ่งปีครึ่งในการยุติโครงการกระตุ้นเศรษฐกิจครั้งใหญ่รวมถึงภาพรวมเศรษฐกิจที่ยังคงอ่อนแอจากการส่งออกและการลงทุนภาคเอกชนที่มีแนวโน้มชะลอลงแรงตามทิศทางเศรษฐกิจโลก อย่างไรก็ตาม วิจัยกรุงศรียังคงให้น้ำหนักน้อยต่อโอกาสในการเกิดภาวะถดถอยทางเศรษฐกิจ (recession) ในญี่ปุ่น จากแรงหนุนฝั่งภาคบริการที่คาดว่าจะเข้ามาชดเชยปัจจัยลบดังกล่าว อาทิ การบริโภคในประเทศที่ได้ปัจจัยบวกจากการชะลอลงของอัตราเงินเฟ้อซึ่งช่วยหนุนให้อัตรารายได้ที่แท้จริง (real income) ฟื้นตัวชัดเจนขึ้นในช่วงครึ่งปีหลัง รวมถึงการเติบโตที่ต่อเนื่องของภาคท่องเที่ยวหลังเปิดประเทศ

จีน

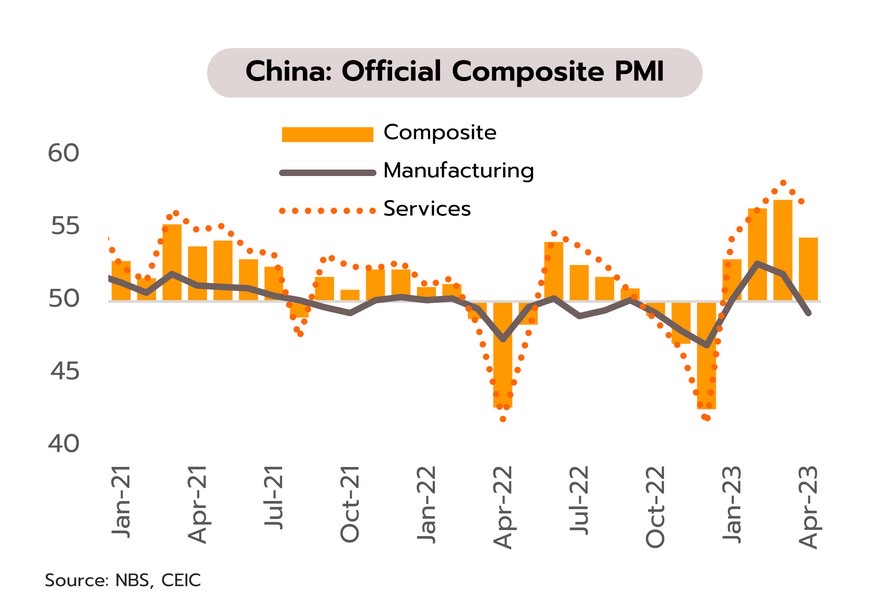

กิจกรรมทางธุรกิจภาคบริการหนุนเศรษกิจจีนในช่วงต้นไตรมาสสอง แต่การฟื้นตัวทางเศรษฐกิจยังไม่สม่ำเสมอและอ่อนแอในหลายกลุ่ม ทางการจีนเผยดัชนี PMI ภาคผลิตและภาคบริการลดลงสู่ระดับ 54.4 ในเดือนเมษายน จาก 57.0 ในเดือนมีนาคม ดัชนี PMI ภาคบริการลดลงสู่ระดับ 56.4 จาก 58.2 แต่ยังบ่งชี้การเติบโตอย่างต่อเนื่องของกิจกรรมในภาคบริการ ส่วนดัชนี PMI ภาคผลิตลดลงสู่ระดับ 49.2 จาก 51.9 ซึ่งได้รับแรงกดดันจากการชะลอตัวของเศรษฐกิจโลกและความอ่อนแอในภาคอสังหาริมทรัพย์

วิจัยกรุงศรีประเมินว่าเศรษฐกิจจีนยังมีแนวโน้มเติบโตต่อเนื่องท่ามกลางแรงส่งของการฟื้นตัวในภาคบริการซึ่งได้รับผลบวกจากการยกเลิกมาตรการคุมโควิดที่เข้มงวด อย่างไรก็ตาม การฟื้นตัวทางเศรษฐกิจยังไม่สม่ำเสมอและมีความอ่อนแอในหลายกลุ่ม สะท้อนจากเครื่องชี้หลายตัว อาทิ อัตราการว่างงานของเยาวชนจีนหรือผู้ที่มีอายุระหว่าง 16-24 ปี พุ่งขึ้นใกล้ระดับสูงสุดเป็นประวัติการณ์ที่ 19.6% ในเดือนมีนาคม จาก 18.1% ในเดือนก่อน การลงทุนในภาคอสังหาริมทรัพย์หดตัวต่อเนื่องที่ 5.8% ในไตรมาสแรก นอกจากนี้ กำไรของบริษัทในภาคอุตสาหกรรมย่ำแย่กว่าที่ตลาดคาด โดยลดลงถึง 21.4% ในไตรมาสแรก จากการสำรวจ 41 กลุ่มอุตสาหกรรม มีถึงเกือบ 30 กลุ่มที่กำไรร่วงลง นำโดยกลุ่มถ่านหินและปิโตรเลียม (-97%) การถลุงและการรีดโลหะที่ไม่ใช่เหล็ก (-58%) คอมพิวเตอร์ และอุปกรณ์อิเล็กทรอนิกส์ (-58%) เคมีภัณฑ์ (-55%) สิ่งทอ (-34%) ผลิตภัณฑ์จากแร่อโลหะ (-31%) ยานยนต์ (-24%) อุตสาหกรรมเกษตรและอาหาร (-18%) เป็นต้น

เศรษฐกิจไทย

การส่งออกที่หดตัวน้อยกว่าคาด การฟื้นตัวของกิจกรรมเศรษฐกิจในประเทศ บวกกับมุมมองเงินเฟ้อของธปท. หนุนโอกาสปรับขึ้นดอกเบี้ยนโยบายสู่ระดับ 2% ในการประชุมเดือนพฤษภาคม

การส่งออกเดือนมีนาคมหดตัวต่อเนื่องเป็นเดือนที่ 6 แต่มีมูลค่าสูงสุดในรอบ 1 ปี กระทรวงพาณิชย์รายงานมูลค่าส่งออกเดือนมีนาคมอยู่ที่ 27.7 พันล้านดอลลาร์ หดตัว 4.2% YoY ดีกว่าที่ตลาดคาดว่าจะหดตัวที่ 14% และหากหักน้ำมันและทองคำ มูลค่าส่งออกขยายตัวที่ 1.3% โดยการส่งออกไปยังตลาดสำคัญส่วนใหญ่ปรับดีขึ้น โดยหดตัวน้อยลงในตลาดจีน อาเซียน และ CLMV และบางตลาดสำคัญเริ่มกลับมาขยายตัว อาทิ สหรัฐ และญี่ปุ่น ด้านการส่งออกรายสินค้า พบว่าการส่งออกสินค้าเกษตรและสินค้าอุตสาหกรรมเกษตรขยายตัวที่ 4.2% สินค้าสำคัญที่ขยายตัว อาทิ ผลไม้สด แช่เย็น แช่แข็งและแห้ง น้ำตาลทราย ผลิตภัณฑ์มันสำปะหลัง และข้าว ส่วนสินค้าอุตสาหกรรมยังหดตัวต่อเนื่องเป็นเดือนที่ 6 ที่ 5.9% อย่างไรก็ตาม สินค้าส่งออกสำคัญที่ยังขยายตัวได้ในเดือนมีนาคม อาทิ รถยนต์ ชิ้นส่วนและส่วนประกอบ และเครื่องปรับอากาศ ด้านดุลการค้าเดือนมีนาคมกลับมาเกินดุลเป็นครั้งแรกในรอบ 1 ปี ที่ 2.72 พันล้านดอลลาร์

มูลค่าการส่งออกของไทยในเดือนมีนาคมมีสัญญาณปรับดีขึ้น โดยมีมูลค่าส่งออกเกือบแตะระดับสูงสุดเป็นประวัติการณ์รองจากเดือนมีนาคมปี 2565 ที่ 28.9 พันล้านดอลลาร์ ส่งผลให้มูลค่าการส่งออกในไตรมาสแรกของปีนี้อยู่ที่ 70.3 พันล้านดอลลาร์ หดตัว 4.5%YoY ทั้งนี้ การส่งออกในช่วงที่เหลือของปียังมีผลบวกจากการเปิดประเทศของจีน การคลี่คลายลงของภาวะชะงักงันของห่วงโซ่อุปทาน และความต้องการสินค้าเกษตรและอาหารจากประเทศคู่ค้า อย่างไรก็ตาม ยังเผชิญแรงกดดันจากความอ่อนแอของภาคการผลิตของโลก การชะลอตัวของอุปสงค์จากประเทศเศรษฐกิจหลักที่ได้รับแรงกดดันจากการดำเนินนโยบายที่เข้มงวดและมีปัญหาในสถาบันการเงิน วิจัยกรุงศรีจึงยังคงคาดการณ์มูลค่าการส่งออกทั้งปี 2566 อาจเติบโตเพียง 0.5%

กิจกรรมทางเศรษฐกิจเดือนมีนาคมยังคงได้แรงหนุนจากภาคท่องเที่ยวและการใช้จ่ายในประเทศ ส่งผลให้เศรษฐกิจไตรมาสแรกปรับดีขึ้นจากไตรมาสก่อน ธนาคารแห่งประเทศไทย (ธปท.) รายงานดัชนีการบริโภคภาคเอกชนเดือนมีนาคมขยายตัวที่ 6.0%YoY นำโดยการใช้จ่ายในภาคบริการที่เติบโตตามการฟื้นตัวของนักท่องเที่ยวไทยและต่างชาติ ส่วนการใช้จ่ายในหมวดสินค้าคงทนและไม่คงทนชะลอลงเล็กน้อย ขณะที่ปัจจัยสนับสนุนกำลังซื้อของภาคครัวเรือนปรับดีขึ้นต่อเนื่องโดยเฉพาะการจ้างงานและความเชื่อมั่นผู้บริโภค ส่วนการลงทุนภาคเอกชนกลับมาหดตัวที่ 1.6% โดยลดลงทั้งการลงทุนในหมวดเครื่องจักรและอุปกรณ์ และการลงทุนในหมวดก่อสร้าง ด้านต่างประเทศมูลค่าการส่งออกหดตัวต่อเนื่องเป็นเดือนที่ 6 จำนวนนักท่องเที่ยวต่างชาติที่เดินทางมาไทยอยู่ที่ 2.22 ล้านคน จาก 2.11 ล้านคนในเดือนกุมภาพันธ์

เครื่องชี้เศรษฐกิจโดยรวมในไตรมาสแรกของปี 2566 สะท้อนทิศทางที่ขยายตัวจากไตรมาสสุดท้ายของปีก่อน โดยมีแรงขับเคลื่อนสำคัญจากการฟื้นตัวที่แข็งแกร่งของภาคท่องเที่ยวทั้งนักท่องเที่ยวไทยและต่างชาติ ส่งผลให้ภาคบริการและการใช้จ่ายในประเทศปรับเพิ่มขึ้น รวมถึงก่อให้เกิดการจ้างงาน อัตราการว่างงานปรับลดลงมาต่ำกว่า 1.0% เป็นครั้งแรกในรอบ 4 ปี ขณะเดียวกันมูลค่าการส่งออกสินค้าปรับเพิ่มขึ้นแม้จะยังหดตัวอยู่ก็ตาม สำหรับทิศทางนโยบายการเงิน ข้อความในจดหมายเปิดผนึกที่ธปท.ชี้แจงต่อกระทรวงการคลังระบุว่า “การทยอยปรับขึ้นอัตราดอกเบี้ยนโยบายยังมีความเหมาะสมในบริบทปัจจุบัน เนื่องจากเศรษฐกิจไทยมีแนวโน้มฟื้นตัวได้ต่อเนื่อง ขณะที่เงินเฟ้อยังมีความเสี่ยงที่ต้องติดตามโดยเฉพาะจากแรงกดดันด้านอุปสงค์ (Demand-pull-inflation) ที่อาจเพิ่มขึ้น” ทั้งนี้ จากแนวโน้มเศรษฐกิจในประเทศที่ยังอยู่ในทิศทางฟื้นตัวและตัวเลขการส่งออกที่ดีเกินคาด ประกอบกับมุมมองล่าสุดของธปท.ซึ่งระบุถึงความกังวลเงินเฟ้อพื้นฐานที่อาจทรงตัวในระดับสูงอีกระยะหนึ่ง ปัจจัยเหล่านี้บ่งชี้ว่ากนง.มีแนวโน้มปรับขึ้นดอกเบี้ยนโยบายจากปัจจุบันที่ 1.75% เป็น 2.00% ในการประชุมวันที่ 31 พฤษภาคมนี้

ข่าวเด่น