· การส่งคำสั่งซื้อขายหลักทรัพย์อัตโนมัติโดยประมวลผลและตัดสินใจซื้อขายด้วยโปรแกม หรือ program trading (PT) เป็นที่นิยมกันมากในกลุ่มนักลงทุนสถาบันทั่วโลก เพราะช่วยเพิ่มประสิทธิภาพในการส่งคำสั่งซื้อขาย โดยนักลงทุนกลุ่ม high-frequency trading (HFT) จัดเป็นนักลงทุน program trading ประเภทหนึ่ง ซึ่งใช้กลยุทธ์ที่เน้นความเร็วสูงและไม่นิยมถือครองหลักทรัพย์ไว้นาน โดย HFT คิดเป็นประมาณ 50% ของมูลค่าซื้อขายในตลาดหลักทรัพย์ในสหรัฐฯ และประมาณ 24-43% ของมูลค่าซื้อขายในตลาดหลักทรัพย์ในยุโรปในปี 2020 และ 9% ของมูลค่าซื้อขายในตลาดหลักทรัพย์ไทยในปี 2022

· 80% ของมูลค่าซื้อขายทั้งหมดของนักลงทุนกลุ่ม HFT กระจุกตัวอยู่เฉพาะในหลักทรัพย์ขนาดใหญ่ (กลุ่ม SET100) และ 96% ของจำนวนหลักทรัพย์ใน SET100 มี HFT ร่วมซื้อขายอยู่เพียงไม่เกิน 15% ของมูลค่าซื้อขายในแต่ละหลักทรัพย์ ส่วนหลักทรัพย์ขนาดกลางและเล็ก (กลุ่มนอก SET100) พบว่าเกือบทั้งหมดมี HFT ร่วมซื้อขายอยู่ไม่เกิน 10%

· ตลาดหลักทรัพย์สำคัญในภูมิภาค (ฮ่องกง สิงคโปร์ เกาหลี ไต้หวัน มาเลเซีย อินโดนีเซีย) ปฏิบัติต่อ PT/HFT เหมือนนักลงทุนทั่วไป สามารถซื้อขายได้ทุกหลักทรัพย์และไม่คิดค่าธรรมเนียมเพิ่มเติมจากการเป็นนักลงทุนประเภทนี้ รวมถึงไม่มีการใช้ระบบใดๆ เพื่อชะลอความเร็วของคำสั่งซื้อขายที่ส่งมา

· ตลาดหลักทรัพย์ส่วนใหญ่ในภูมิภาครวมถึงไทยกำหนดให้ PT/HFT ต้องลงทะเบียนก่อนจึงสามารถส่ง คำสั่งซื้อขายเข้ามาได้ เพื่อช่วยให้การกำกับดูแลและควบคุมความเสี่ยงรัดกุมยิ่งขึ้น รวมถึงมีข้อปฏิบัติเพื่อการบริหารความเสี่ยงที่บริษัทหลักทรัพย์ต้องปฏิบัติตาม เพื่อการตรวจจับคำสั่งซื้อขายที่อาจส่งผิด พลาดโดยไม่ตั้งใจ หรือป้องกันการส่งคำสั่งในรูปแบบที่ไม่เหมาะสม ซึ่งอาจกระทบต่อภาพรวมตลาดได้ Disclaimers: ข้อมูลที่ปรากฎในเอกสารฉบับนี้ จัดทำขึ้นบนพื้นฐานของข้อมูลที่มีความน่าเชื่อถือ โดยมีวัตถุประสงค์เพื่อให้ความรู้และแนวคิดแก่ผู้อ่าน มิใช่การให้คำแนะนำด้านการลงทุน ตลาดหลักทรัพย์แห่งประเทศไทยมิได้ให้การรับรองในความถูกต้องของข้อมูล และไม่รับผิดชอบต่อความเสียหายใดๆ ที่เกิดขึ้น อันเนื่องจากการนำข้อมูลไม่ว่าส่วนใดส่วนหนึ่งหรือทั้งหมดไปใช้อ้างอิง หรือเผยแพร่ไม่ว่าในลักษณะใด นอกจากนี้ตลาดหลักทรัพย์แห่งประเทศไทย ขอสงวนสิทธิในการเปลี่ยนแปลง แก้ไข เพิ่มเติมข้อมูลไม่ว่าส่วนใดส่วนหนึ่งหรือทั้งหมดตามหลักเกณฑ์ที่เห็นสมควร ความเห็นที่ปรากฎในรายงานฉบับนี้ เป็นความคิดเห็นส่วนตัวของผู้เขียน ไม่มีส่วนเกี่ยวข้องกับความเห็นของตลาดหลักทรัพย์แห่งประเทศไทย

Program trading และ High-frequency trading คืออะไร

การส่งคำสั่งซื้อขายหลักทรัพย์อัตโนมัติโดยประมวลผลและตัดสินใจซื้อขายด้วยโปรแกม หรือ program trading (PT) เป็นที่นิยมกันมากในกลุ่มนักลงทุนสถาบันทั่วโลก เพราะช่วยลดต้นทุนในการจัดการ สามารถส่งคำสั่งปริมาณมากได้ไวและไม่ต้องพึ่งแรงคน สามารถทยอยส่งคำสั่งได้ทั้งวันทำให้ไม่กระทบราคาตลาดมากและได้ราคาซื้อขายที่ดีกว่าการส่งคำสั่งมูลค่าสูงในคราวเดียว อีกทั้ง ระบบยังสามารถตัดสินใจได้เที่ยงตรงตามกลยุทธ์ที่กำหนดไว้ ไม่ถูกกระทบหรือหวั่นไหวได้ง่ายอย่างการตัดสินใจโดยคน อย่างไรก็ดี ไม่ใช่นักลงทุน program trading ทุกกลุ่มที่จะเน้นใช้กลยุทธ์ด้านความเร็วเข้ามาเป็นจุดแข็งในการซื้อขาย เนื่องจากความเร็วที่ได้มาต้องแลกกับเงินลงทุนทำระบบและเทคโนโลยีที่สูงตามไปด้วย ดังนั้น นักลงทุน program trading เพียงบางส่วนเท่านั้นที่จะเลือกใช้กลยุทธ์แบบเน้นความเร็วสูงอย่าง high-frequency trading (HFT)

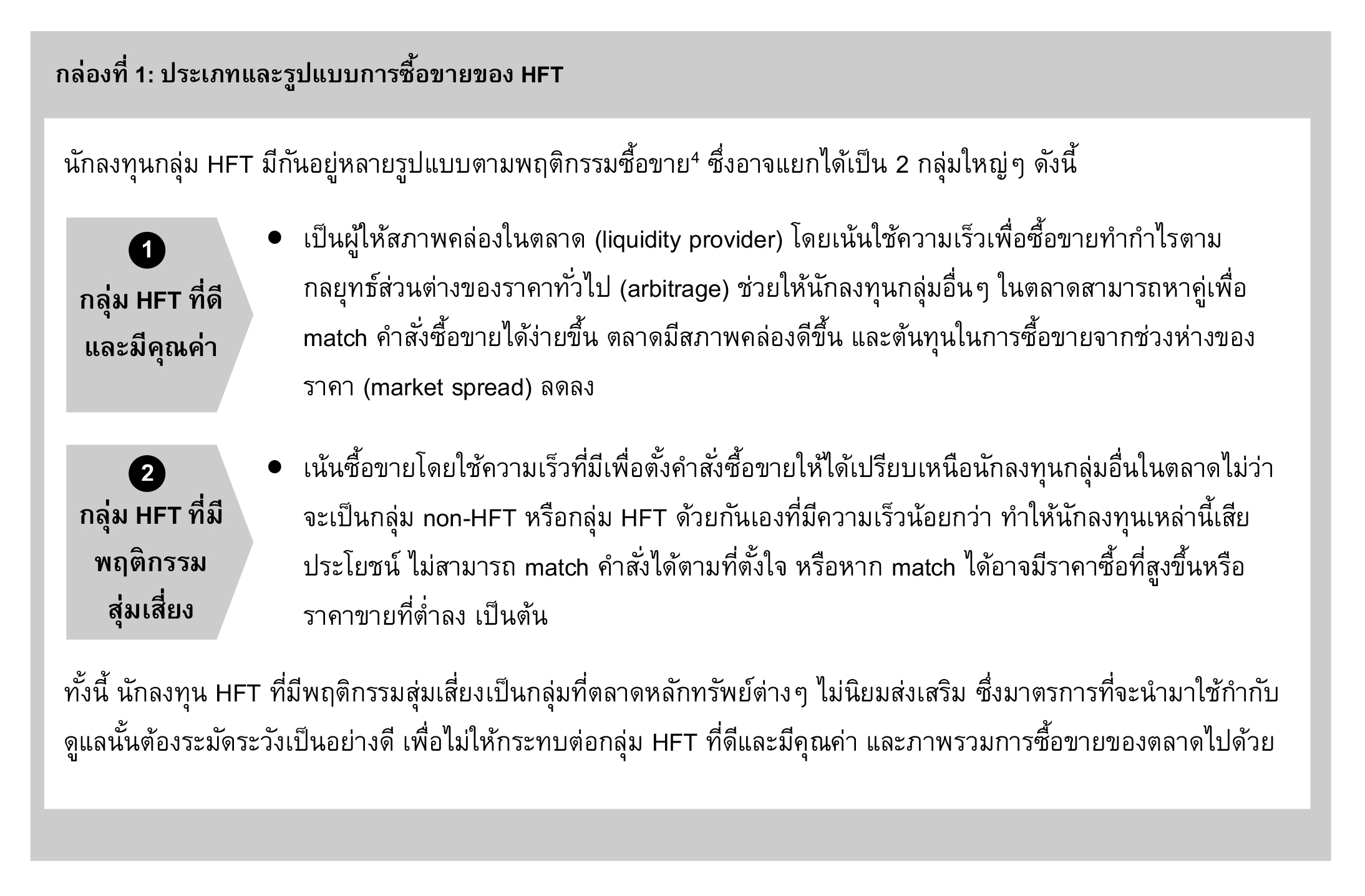

นิยามของ HFT ในแต่ละประเทศอาจต่างกันไปบ้างในรายละเอียด แต่ลักษณะสำคัญที่คล้ายคลึงกันคือ (1) เป็นนักลงทุนที่ซื้อขายโดยใช้ program ซื้อขายด้วยกลยุทธ์แบบเน้นความเร็วสูง และ (2) ไม่นิยมถือครองหลักทรัพย์ (inventory holding) ไว้นาน ส่วนใหญ่จะปิด position การซื้อขายในเวลาอันสั้นหรือภายในวันเดียว (day trade) โดยนักลงทุนกลุ่ม HFT คิดเป็นประมาณ 50% ของมูลค่าซื้อขายในตลาดหลักทรัพย์ในสหรัฐฯ และประมาณ 24-43% ของมูลค่าซื้อขายในตลาดหลักทรัพย์ในยุโรปในปี 20201 ทั้งนี้ ประโยชน์และผลกระทบจากการซื้อขายของ HFT ต่อภาพรวมตลาดยังเป็นประเด็นที่มีความเห็นค่อนข้างหลากหลายขึ้นอยู่กับพฤติกรรมและกลยุทธ์การลงทุนที่ HFT แต่ละรายเลือกใช้ (กล่องที่ 1: ประเภท HFT)

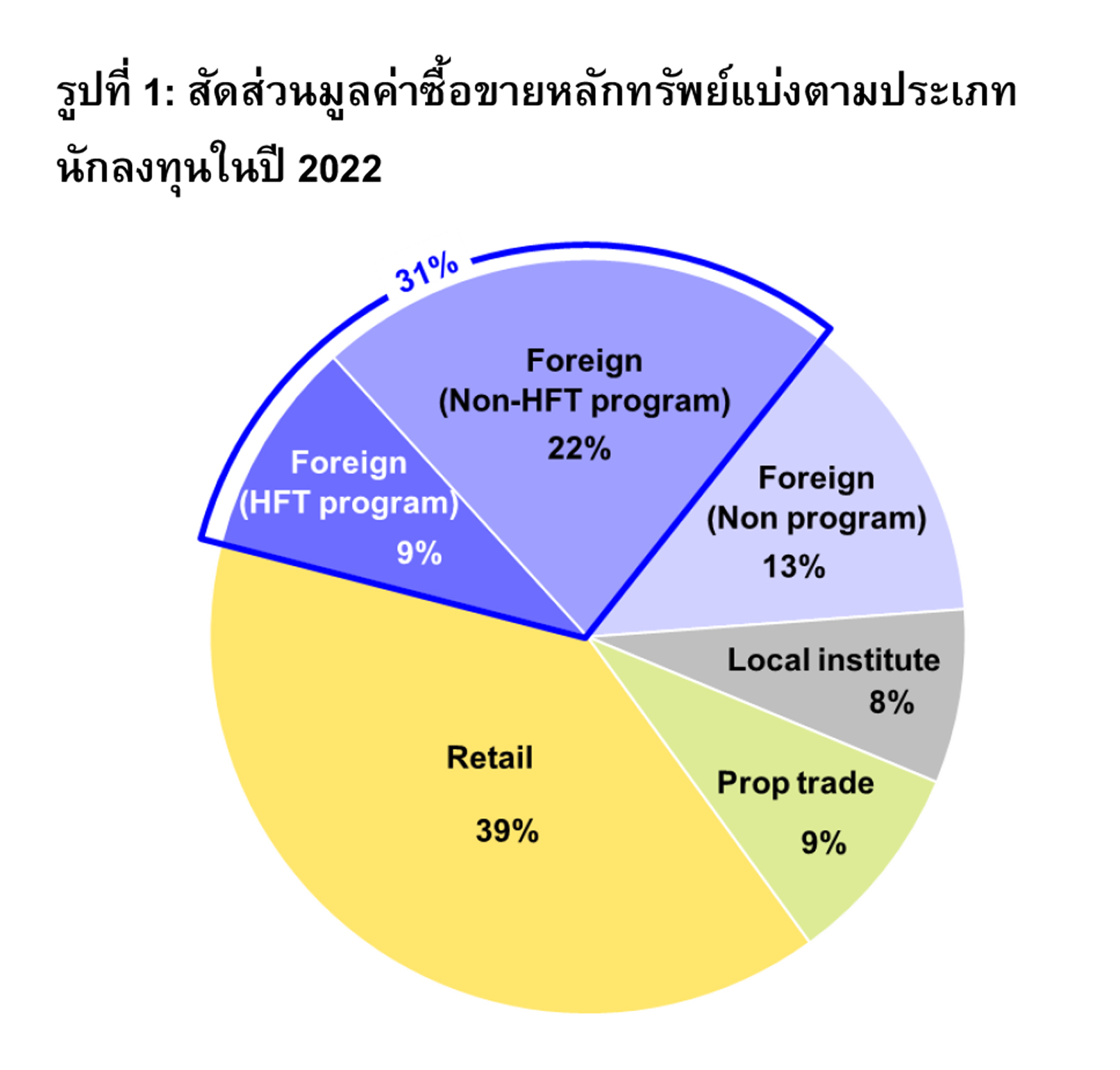

สำหรับตลาดหลักทรัพย์ไทยนักลงทุนกลุ่ม program trading เติบโตจาก 10% ของมูลค่าซื้อขายทั้งตลาดในปี 2015 มา เป็น 33% ในปี 2022 โดย 31% เป็นการซื้อขาย program trading ของนักลงทุนต่างชาติ ซึ่งเป็นกลุ่ม Non-HFT program 22% และ HFT program 9% (รูปที่ 1) โดยนักลงทุน HFT ตามนิยามของตลาดหลักทรัพย์ฯ หมายถึง นักลงทุนที่ส่งคำสั่งผ่าน DMA (Direct Market Access)2 โดยมีช่องทางเป็นของตนเองที่ co-location3 และใช้ program trading รวมถึงมีพฤติกรรมซื้อขายรายวันแบบ day trade มากกว่า 80% ของมูลค่าซื้อขายทั้งหมดในปีของตนเอง

จากพฤติกรรมของ HFT program ในตลาดหลักทรัพย์ไทยในปี 2022 พบว่า 80% ของมูลค่าซื้อขายทั้งหมดกระจุกตัวอยู่ในหลักทรัพย์ขนาดใหญ่ (กลุ่ม SET100) เป็นหลัก อย่างไรก็ดี ถ้าพิจารณาลง ระดับรายหลักทรัพย์พบว่า 96% ของจำนวนหลักทรัพย์ในกลุ่ม SET100 มี HFT program ร่วมซื้อขายอยู่ไม่เกิน 15% ของมูลค่าซื้อขายทั้งหมดในแต่ละหลักทรัพย์ ส่วนหลักทรัพย์ขนาดกลางและเล็ก (กลุ่มนอก SET100) ซึ่งไม่เป็นที่นิยมของนักลงทุนกลุ่ม HFT program มากนัก พบว่าเกือบทั้งหมดมี HFT program ร่วมซื้อขายไม่เกิน 10% ของมูลค่าซื้อขายทั้งหมดในแต่ละหลักทรัพย์

แนวปฏิบัติและการกำกับดูแลการซื้อขายของ PT/HFT ของตลาดหลักทรัพย์ในภูมิภาค

จากการสอบถามตลาดหลักทรัพย์สำคัญในภูมิภาค ทั้งตลาดหลักทรัพย์ที่เน้นฐานนักลงทุนสถาบัน อาทิ ตลาดหลักทรัพย์ฮ่องกง สิงคโปร์ และที่เน้นฐานนักลงทุนบุคคล (มีสัดส่วนนักลงทุนบุคคล 35-80% ในแต่ละตลาด) อาทิ ตลาดหลักทรัพย์เกาหลี ไต้หวัน มาเลเซีย อินโดนีเซีย พบว่าทุกตลาดปฏิบัติต่อนักลงทุนกลุ่ม PT/HFT ในรูปแบบและมาตรฐานเดียวกันกับนักลงทุนประเภทอื่นๆ โดยนักลงทุนทุกกลุ่มสามารถซื้อขายหลักทรัพย์ได้ทุกประเภทและเข้าถึงบริการทุกอย่าง ของตลาดหลักทรัพย์ได้อย่างเท่าเทียมกัน ไม่มีการคิดค่าธรรมเนียมเพิ่มเติมจากการเป็นนักลงทุนประเภทใดประเภทหนึ่งเป็นการเฉพาะ และไม่มีการคิดค่าธรรมเนียมพิเศษจากรูปแบบการส่งคำสั่งซื้อขายที่มีสัดส่วนของจำนวนการส่งคำสั่งต่อจำนวนที่เกิดการซื้อขายจริง (order-to-trade ratio) สูง รวมถึงไม่มีการติดระบบชะลอความเร็วของคำสั่งซื้อขาย (speed bump) จาก นักลงทุนบางกลุ่มด้วย

อย่างไรก็ดี เพื่อให้การกำกับดูแลและควบคุมความเสี่ยงจากการส่งคำสั่งด้วย program trading รัดกุมยิ่งขึ้น ในหลายตลาดหลักทรัพย์มีแนวปฏิบัติให้นักลงทุนกลุ่ม PT/HFT ต้องลงทะเบียน (registration) และขออนุมัติ (approval) กับทางตลาดหลักทรัพย์หรือหน่วยงานกำกับดูแลด้านตลาดทุนก่อน จึงจะสามารถส่งคำสั่งซื้อขายด้วย program trading เข้ามาในระบบได้ โดยในกระบวนการจะพิจารณาถึงความเหมาะสมของกลยุทธ์ที่ใช้ส่งคำสั่งและความพร้อมของระบบบริหารความเสี่ยง เช่น กรณีเกาหลีและอินโดนีเซียที่ต้องลงทะเบียนและขออนุมัติจากตลาดหลักทรัพย์ ซึ่งเป็นแนวปฏิบัติเดียวกันกับของไทย และกรณีฮ่องกงที่ต้องลงทะเบียนกับหน่วยงานกำกับดูแลด้านตลาดทุน เป็นต้น ส่วนของสิงคโปร์ ไต้หวัน และมาเลเซีย ไม่มีข้อ บังคับให้ต้องลงทะเบียนหรือขออนุมัติ

อีกหนึ่งเงื่อนไขที่ทุกประเทศรวมถึงไทยให้ความสำคัญเหมือนกัน คือเรื่องของการให้บริษัทหลักทรัพย์ซึ่งเป็นตัวกลางที่ส่งคำสั่ง program trading ให้แก่ลูกค้า ต้องมีระบบบริหารความเสี่ยงที่ดีเพียงพอสำหรับ

(1) ตรวจจับลักษณะคำสั่งที่อาจส่งผิดพลาดไปโดยไม่ตั้งใจ เช่น fat-finger prevention ที่เตือนเมื่อเกิดการส่งคำสั่งมากผิดปกติ ซึ่งอาจเกิดจากความผิดพลาดของคำสั่ง

(2) ยกเลิกคำสั่งจำนวนมากได้ในครั้งเดียวเพื่อแก้ไขเมื่อตรวจจับข้อผิดพลาดได้ เช่น kill switch, mass-order cancellation โดยการยกเลิกคำสั่งนั้นอาจเป็นการยกเลิกในระดับรายลูกค้า รายกลุ่มสินค้า หรือรายกลุ่มกลยุทธ์

(3) ป้องกันการส่งคำสั่งที่ไม่เหมาะสม เช่น self-matching prevention ที่ห้ามจับคู่ (match) คำสั่งซื้อและคำสั่งขายที่มาจากลูกค้ารายเดียวกัน เป็นต้น

ทั้งนี้ ระดับความเข้มงวดในการบังคับใช้อาจต่างกันไปในแต่ละประเทศ โดยกรณีเกาหลี อินโดนีเซีย และไทย บังคับต้องมีระบบบริหารความเสี่ยงนี้พร้อมก่อนจึงสามารถส่งคำสั่ง program trading ให้ลูกค้าได้ ส่วนกรณีฮ่องกงและสิงคโปร์จะเป็นรูปแบบของแนวปฏิบัติที่แนะนำให้บริษัทหลักทรัพย์ควรดำเนินการ (recommended practice)

การกำกับดูแลให้การซื้อขายเป็นไปโดยโปร่งใสและเท่าเทียมเป็นหลักการที่ตลาดหลักทรัพย์ฯ ยึดถือมาโดยตลอด และสำหรับการซื้อขายโดย HFT ที่ปัจจุบันแม้ยังมีบทบาทโดยรวมไม่สูงมากนัก แต่สำหรับบางหลักทรัพย์ที่การซื้อขายโดย HFT ทยอยเพิ่มขึ้น ทางตลาดหลักทรัพย์ฯ ได้คอยติดตามดูอย่างใกล้ชิดเพื่อป้องกันไม่ให้เกิดการส่งคำสั่งซื้อขายที่สุ่มเสี่ยง และอยู่ระหว่างพิจารณาแนวทางการกำกับที่เข้มงวดขึ้น โดยต้องเป็นแนวทางที่สอดคล้องกับแนวปฏิบัติสากลและไม่ขัดต่อ การพัฒนาของตลาดทุนในระยาว

ข่าวเด่น