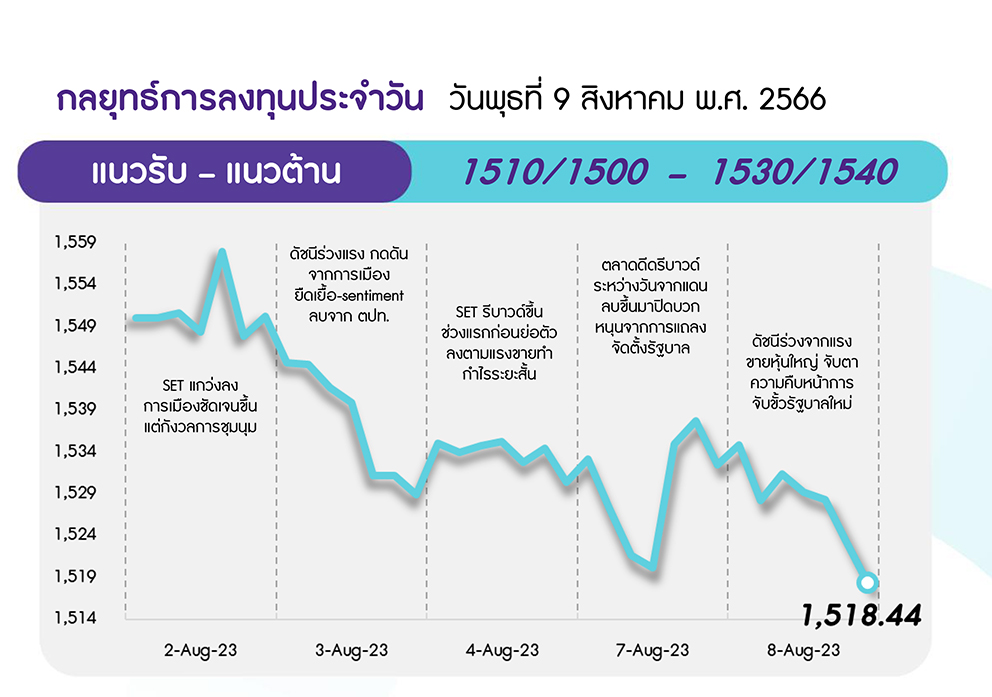

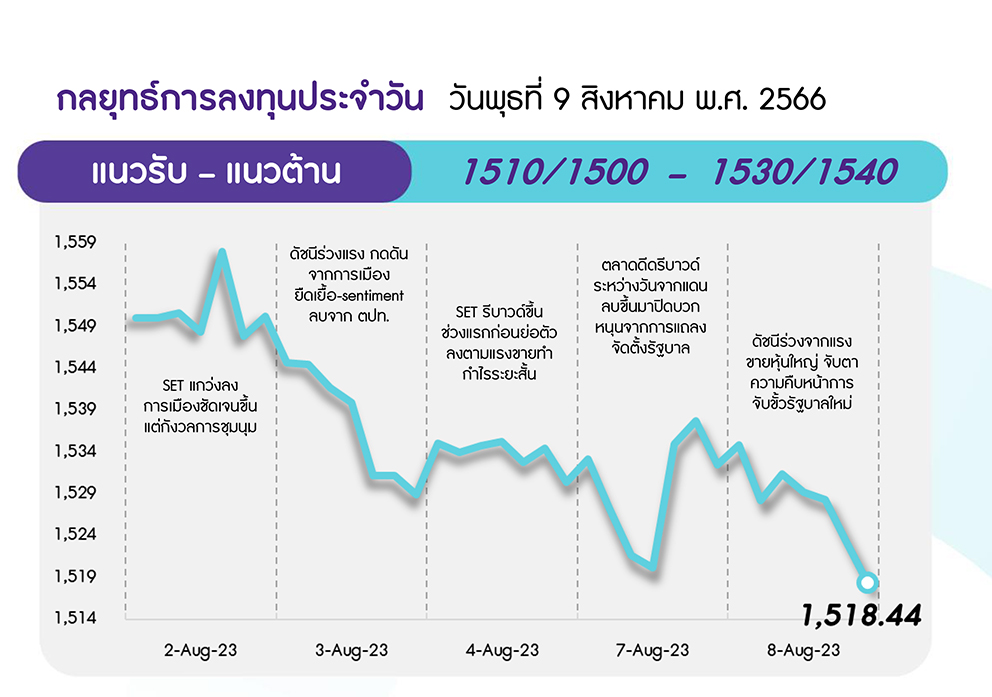

SET ปิดต่ำกว่าแนวรับ 1520 จุด สร้างสัญญาณลบทางเทคนิค และ sentiment ลบ จากธนาคารสหรัฐถูกลดอันดับเครดิต เป็นปัจจัยกดดันดัชนีปรับลงได้ต่อ โดยมีแนวรับถัดไปที่ 1510 และ 1500 จุด ตามลำดับ ด้านการฟื้นตัวถูกจำกัดที่แนวต้าน 1530 และ 1540 จุด หากกลับมาขึ้นทะลุผ่านได้จะเป็นสัญญาณบวกต่อการรีบาวด์

ประเด็นสำคัญ

• ม. หอการค้าไทยคาด 12 ส.ค. 66 เม็ดเงินจะสะพัด 1.06 หมื่นลบ. ลดลง 2.3%YoY เนื่องจาก ปชช. มีความระมัดระวังการจับจ่ายมากขึ้น และเพิ่งผ่านวันหยุดยาว 6 วัน ช่วงปลายเดือน ก.ค.-ส.ค.66

• เครดิตบูโรเผยหนี้เสียภาคครัวเรือนไทย 2Q66 กว่า 1 ล้านลบ. กังวลหนี้บ้าน-รถยนต์เป็น NPL กว่า 3.8 แสนลบ. ขณะหนี้ที่อยู่ระหว่างปรับโครงสร้างเพิ่มขึ้นใกล้ 1 ล้านลบ.

• Moody’s ปรับลดอันดับความเชื่อถือของธนาคารขนาดกลางและเล็กของสหรัฐ 10 แห่งลง 1 ขั้น และประกาศทบทวนอันดับความน่าเชื่อถือของธนาคารขนาดใหญ่ โดย 6 แห่งมีแนวโน้มถูกปรับลดอันดับความน่าเชื่อถือ ซึ่งรวมถึง Bank of New York Mellon, US Bancorp, State Street และ Truist Financial

• กระทรวงพาณิชย์สหรัฐรายงานตัวเลขขาดดุลการค้าภาคสินค้าและบริการของสหรัฐลดลง 4.1% สู่ระดับ 6.55 หมื่นล้านดอลลาร์ในเดือน มิ.ย. แต่สูงกว่าที่ตลาดคาด

• EIA ปรับเพิ่มคาดการณ์การขยายตัวของ GDP สหรัฐในปี 2566 ขึ้นสู่ระดับ 1.9% จากเดิมที่ระดับ 1.5% พร้อมคาดราคาน้ำมันดิบ Brent โดยเฉลี่ยจะอยู่ที่ 86 ดอลลาร์/บาร์เรลในช่วง 2H66 เพิ่มขึ้นประมาณ 7 ดอลลาร์จากตัวเลขคาดการณ์เดิม

• จีนรายงานตัวเลขการส่งออกและนำเข้าลดลงมากกว่าคาดในเดือน ก.ค. โดยการส่งออกหดตัวลง 14.5%YoY ลดลงมากที่สุดในรอบกว่า 3 ปี ซึ่งต่ำกว่าที่ตลาดคาด โดยมีปัจจัยจากความต้องการในโลกชะลอตัวลง ขณะที่การนำเข้าลดลง 12.4%YoY

กลยุทธ์การลงทุน

มอง SET ยังเคลื่อนไหวอยู่ในกรอบ เนื่องจากรอความชัดเจนของการจัดตั้งรัฐบาลใหม่และติดตามการเข้าสู่ฤดูกาลประกาศผลการดำเนินงาน 2Q66 ของบริษัทจดทะเบียนไทยในกลุ่ม Real Sector ท่ามกลางการคาดการณ์ตัวเลขเงินเฟ้อที่จะชะลอตัวลงจากเดือนก่อนหน้า ขณะที่ปัจจัยต่างประเทศมองตลาดยังรอจับตาตัวเลขเศรษฐกิจจีนและสหรัฐต่างๆ รวมทั้งผลการดำเนินงาน 2Q66 ที่จะออกมาซึ่งคาดมีสัญญาณการฟื้นตัวที่ช้าในช่วง 2H66 กลยุทธ์ลงทุนจึงแนะนำให้ “Selective Buy”

ล็อคเป้าลงทุน

Weekly Portfolio : มอง SET ยังรอความชัดเจนของการจัดตั้งรัฐบาลใหม่ รวมทั้งจับตาการเข้าสู่ช่วงประกาศผลการดำเนินงาน 2Q66 ของบจ. ไทยและต่างประเทศ กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ในธีมที่มีปัจจัยบวกเฉพาะตัว ดังนี้

1) หุ้นที่คาดผลการดำเนินงาน 2Q66 จะยังเติบโตได้ดี YoY และ QoQ เลือก ADVANC (Defensive) BEM (Defensive) GULF (ราคาต่ำกว่าก่อนเลือกตั้ง)

2) เก็งกำไรหุ้นที่คาดผลการดำเนินงาน 2Q66 มีโอกาสดีกว่าตลาดคาด เลือก AOT (เป็นไตรมาสแรกที่กลับมาเก็บ minimum guarantee) MINT (NHH ประกาศงบเป็น record high)

3) หุ้นที่งบ 2Q66 ออกมาดีแล้ว และคาดงบจะดีต่อในช่วง 3Q66 เลือก SCGP (High Season ของธุรกิจบรรจุภัณฑ์)

ขณะที่ช่วงสั้นแนะนำหลีกเลี่ยงการลงทุนสำหรับ 1) หุ้นที่คาดผลการดำเนินงาน 2Q66 จะออกมาอ่อนแอ และมีโอกาสตลาดจะปรับลดประมาณการ อาทิ กลุ่มอาหาร (TU CPF GFPT BTG) และกลุ่มหลักทรัพย์ (ASP, MST) และ 2) หุ้นที่คาดได้รับผลกระทบจากปรากฎการณ์เอลนีโญจากกำลังซื้อภาคเกษตรที่ลดลง ได้แก่ กลุ่มพาณิชย์ (GLOBAL) กลุ่มสินเชื่อ (MTC SAWAD) กลุ่มยานยนต์ (SAT STANLY) กลุ่มเครื่องดื่ม (CBG มีต้นทุนน้ำตาลสูง) กลุ่มโรงไฟฟ้าพลังน้ำ (CKP) รวมถึงกลุ่มเกษตรและอาหาร (CPF GFPT)

Daily focus

PTT มอง Valuation ไม่แพงที่ PBV 0.9 เท่า และ PE 9.4 เท่า เทียบกับค่าเฉลี่ย 10 ปีที่ 1.3 เท่า และ 14.6 เท่า ตามลำดับ อีกทั้งราคาหุ้นผันผวนน้อยกว่าตลาด และคาดมีการจ่ายเงินปันผลสม่ำเสมอจากฐานะการเงินที่แข็งแกร่ง โดยคาดให้ Div. Yield จูงใจที่ระดับ 5.8%

SPALI 2Q66 มีกำไรสุทธิ 1.7 พันลบ. สูงกว่าเราและตลาดคาด เนื่องจากรายได้อื่นที่เกี่ยวข้องกับโครงการในออสเตรเลียดีกว่าคาด พร้อมประกาศจ่ายปันผลระหว่างกาล 0.7 บาท (XD 22 ส.ค.) คิดเป็น Div. Yield 3.4% แนะนำซื้อเล่นสั้นในราคาไม่เกิน 20.6 บาท

ข่าวเด่น