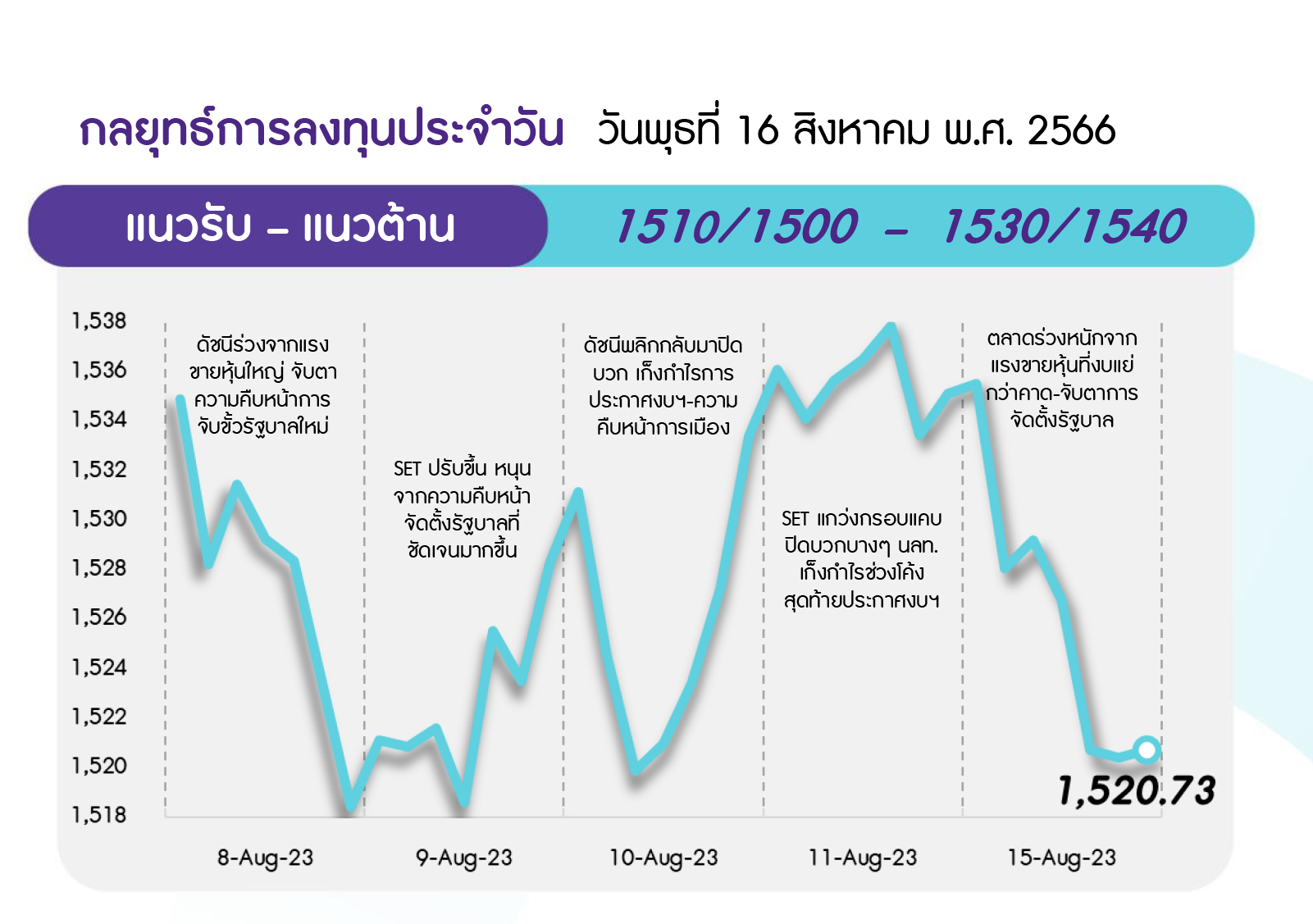

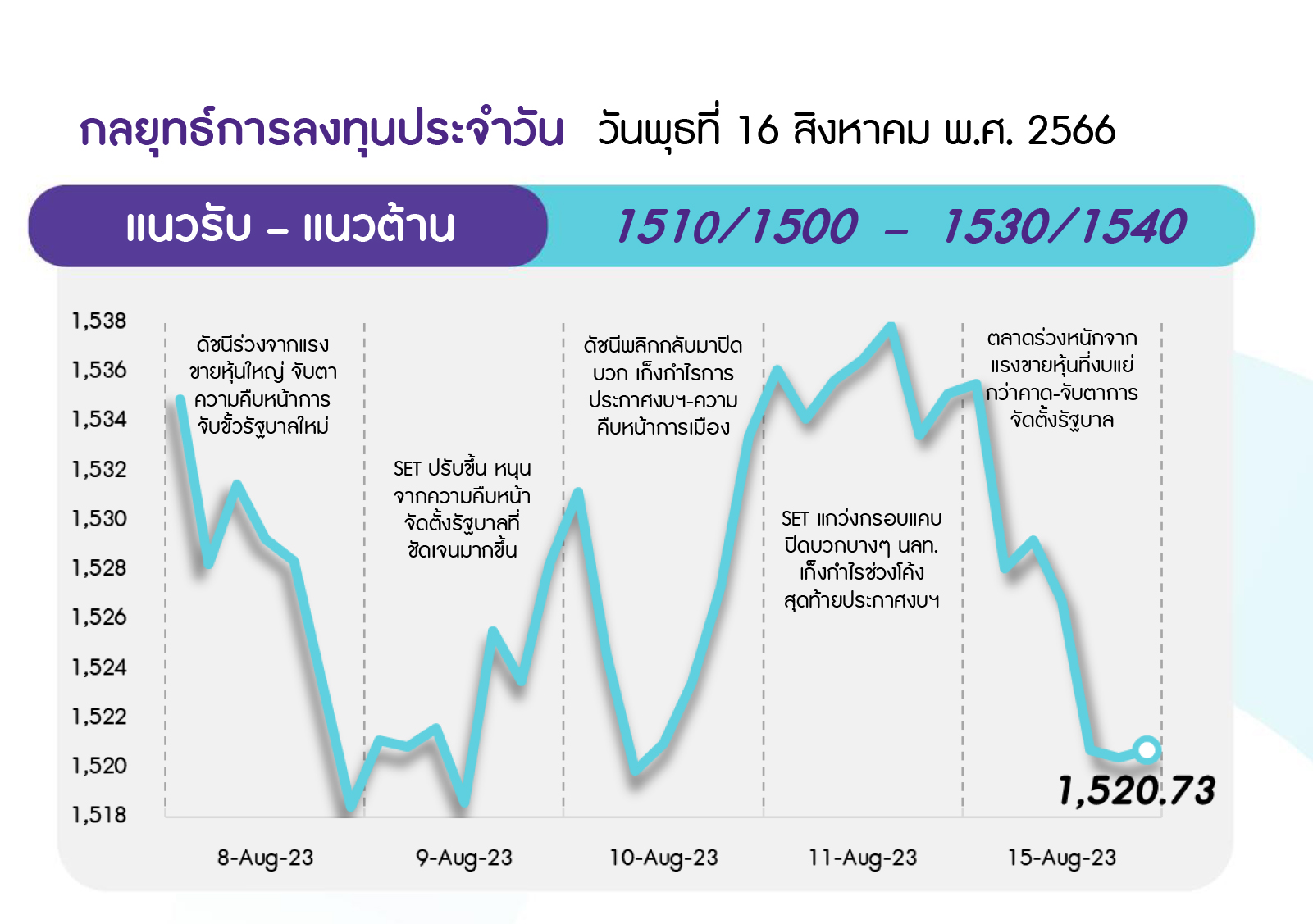

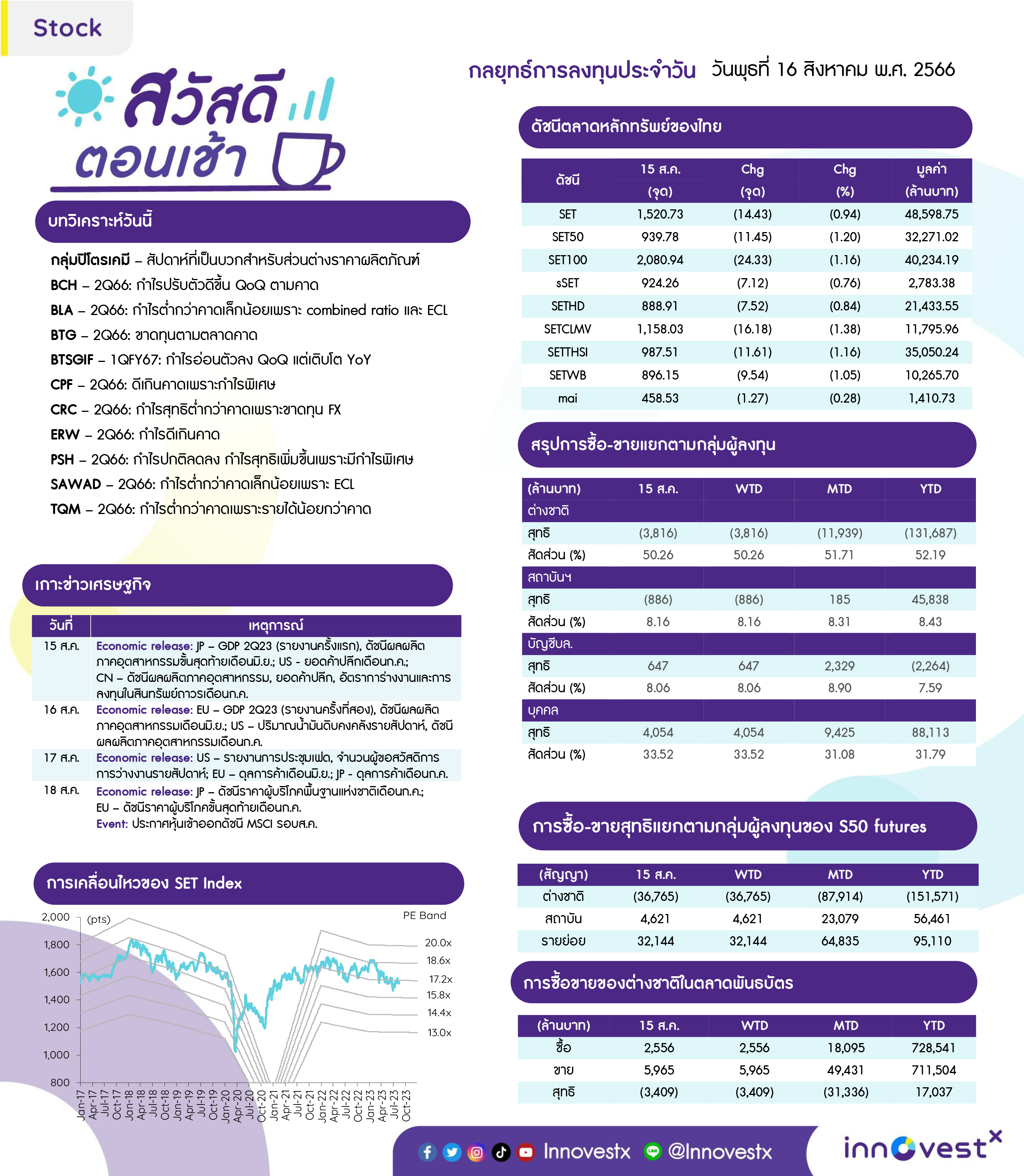

คาด SET ปรับลงได้ต่อ โดยมีปัจจัยกดดันความกังวลเฟดขึ้นดอกเบี้ย หลังตัวเลขยอดค้าปลีกสหรัฐสูงกว่าคาด และสูงสุดนับแต่เดือน ม.ค. โดยมีแนวรับถัดไปที่ 1510 และ 1500 จุด ตามลำดับ ส่วนการฟื้นตัวถูกจำกัดที่แนวต้าน 1530 และ 1540 จุด ตามลำดับ ต้องขึ้นทะลุผ่านก่อนถึงจะกลับมาเป็นสัญญาณที่ดี

ประเด็นสำคัญ

• เครดิตบูโรระบุช่วงปี 2563 - 1H66 ธนาคารได้ขายโอนหนี้ไปแล้วกว่า 2.87 แสนลบ. และมีแนวโน้มขายหนี้มากขึ้นเรื่อยๆ ขณะที่ NPL ของสถาบันการเงินใน 2H66 มีโอกาสสูงขึ้นจาก 1H66

• Fitch Ratings เตือนอาจปรับลดอันดับความน่าเชื่อถือ ธ. สหรัฐอีกครั้งสู่ A+ ซึ่งมีหลายแห่งรวมทั้ง JP Morgan ธนาคารขนาดใหญ่ที่สุดของสหรัฐ รวมทั้ง Bank of America ด้วย

• สหรัฐรายงานยอดค้าปลีก ก.ค. +3.17%YoY สูงกว่าคาด หนุนจากยอดขายออนไลน์ในวัน Amazon Prime Day ส่วนดัชนีความเชื่อมั่นผู้สร้างบ้าน ส.ค. ปรับลงครั้งแรกรอบ 7 เดือน ด้าน Fed สาขานิวยอร์กรายงานดัชนีภาคการผลิต ส.ค. ต่ำกว่าคาด

• รัฐบาลจีนอนุมัติให้ฉางอัน ออโตโมบิล ยื่นขอรับ BOI เฟสแรกมูลค่า 8.8 พันลบ. โดยให้ไทยเป็นฐานผลิตหลักป้อนตลาดอาเซียน ออสเตรเลีย นิวซีแลนด์ อังกฤษ แอฟริกาใต้ และตลาดอื่น

• ยอดค้าปลีกและการผลิตภาคอุตสาหกรรม ก.ค. ของจีนเพิ่มขึ้นเพียง 2.5% และ 3.7% ตามลำดับ ต่ำกว่าคาด ส่วนอัตราว่างงาน ก.ค. เพิ่มขึ้น 5.3% จาก 5.2% ใน มิ.ย.

• ธนาคารกลางจีนปรับลด ดบ. เงินกู้ระยะกลาง (MLF) ระยะ 1 ปี ลง 0.15% สู่ระดับ 2.50% สวนทางกับตลาดคาด สะท้อนว่าจีนกังวล ศก. ที่มีแนวโน้มถดถอย โดยเฉพาะอย่างยิ่งในภาคอสังหาริมทรัพย์

• ธนาคารกลางรัสเซียปรับขึ้น ดบ. นโยบายจาก 8.5% สู่ 12% หลังค่าเงินรูเบิลเทียบดอลลาร์สหรัฐอ่อนค่าสุดในรอบ 16 เดือน

กลยุทธ์การลงทุน

มอง SET แกว่งตัวไซด์เวย์ในกรอบ 1500-1550 โดยแม้จะเห็นสัญญาณ Fund Flow ชะลอแรงขายและเริ่มไหลกลับเข้าสู่ตลาด EM แต่คาดตลาดหุ้นไทยยังมี Upside จำกัด เนื่องจากสถานการณ์ทางการเมืองในประเทศยังไม่มีความชัดเจน และยังติดตามการเข้าสู่ช่วงโค้งสุดท้ายของการประกาศงบ 2Q66 ของ บจ. ไทย ทำให้บรรยากาศลงทุนยังเน้นหุ้นกลุ่ม Earnings Play เป็นหลัก กลยุทธ์ลงทุนจึงแนะนำให้ “Selective Buy”

ล็อคเป้าลงทุน

Weekly Portfolio : มอง SET มี Upside จำกัด เนื่องจากปัจจัยการเมืองในประเทศไม่มีความชัดเจน และยังติดตามโค้งสุดท้ายของการประกาศงบ 2Q66 ของ บจ. ไทย กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ดังนี้

1) หุ้นที่ผลการดำเนินงาน 2Q66 เติบโตดี YoY และ 3Q66 แนวโน้มกำไรยังเติบโตดี YoY และ QoQ เลือก ADVANC BBL HMPRO III

2) หุ้นที่ประกาศจ่ายเงินปันผลระหว่างกาลจากกำไร 1H66 ซึ่งคิดเป็น Div. Yield ราว 2% เลือก SPALI RJH TU

3) เก็งกำไรหุ้นกลุ่มน้ำมันหลังผลการดำเนินงาน 2Q66 อ่อนแอ แต่จะปรับตัวดีขึ้น QoQ ใน 3Q66 เลือกเชิงพื้นฐาน BCP PTT และเลือกเชิงกลยุทธ์ TOP PTTEP

ขณะที่ช่วงสั้นแนะนำหลีกเลี่ยงการลงทุนสำหรับหุ้นที่คาดได้รับผลกระทบจากปรากฎการณ์เอลนีโญจากกำลังซื้อภาคเกษตรที่ลดลง ได้แก่ กลุ่มพาณิชย์ (GLOBAL) กลุ่มสินเชื่อ (MTC SAWAD) กลุ่มยานยนต์ (SAT STANLY) กลุ่มเครื่องดื่ม (CBG มีต้นทุนน้ำตาลสูง) กลุ่มโรงไฟฟ้าพลังน้ำ (CKP) รวมถึงกลุ่มเกษตรและอาหาร (CPF GFPT)

Daily focus

CPALL โมเมนตัมกำไรยังแข็งแกร่ง โดย 3Q66 คาดกำไรจะเติบโต YoY แรงหนุจากยอดขายและมาร์จิ้นที่เติบโตอย่างต่อเนื่องในธุรกิจ CVS รวมทั้งคาดรับรู้ส่วนแบ่งกำไรจาก CPAXT ที่ดีขึ้นจากดอกเบี้ยจ่ายที่ลดลงหลังจากรีไฟแนนซ์หนี้เสร็จในเดือน เม.ย.

ERW 2Q66 มีกำไรสุทธิที่ 142 ลบ. สูงกว่าเราและตลาดคาด แรงหนุนจาก RevPar, EBITDA margin และส่วนแบ่งกำไรที่แข็งแกร่ง ขณะที่ 3Q66 คาดกำไรยังเติบโตแข็งแกร่ง (+YoY, +QoQ) ซึ่งน่าจะช่วยสนับสนุนให้ราคาหุ้นปรับตัวเพิ่มขึ้น

ข่าวเด่น