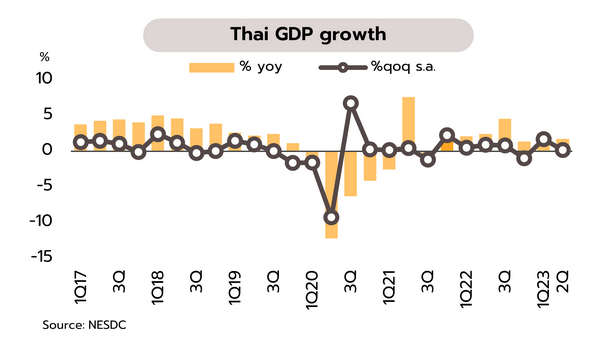

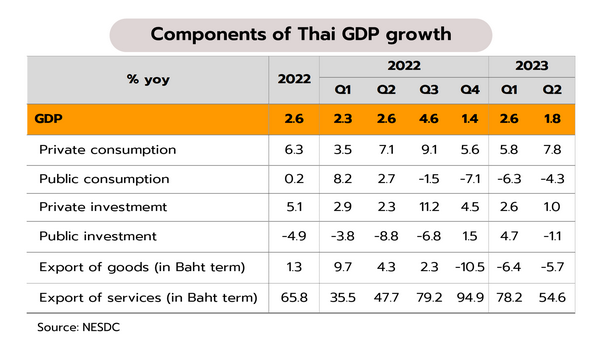

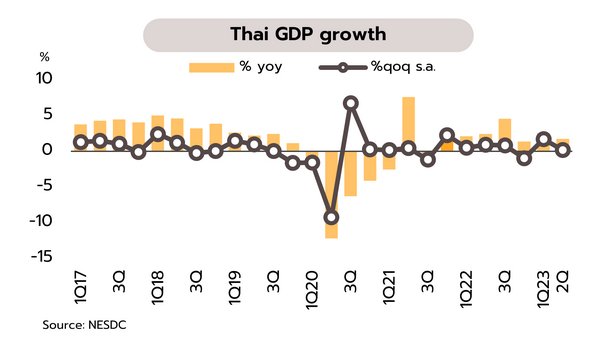

GDP ไตรมาส 2 ปี 2566 เติบโตชะลอลงเหลือ 1.8% YoY และ 0.2% QoQ วิจัยกรุงศรีเตรียมปรับลดคาดการณ์เศรษฐกิจไทยปีนี้ สภาพัฒน์ฯ รายงานเศรษฐกิจไทยในไตรมาสสองของปีนี้ขยายตัวเพียง 1.8% (นักวิเคราะห์และวิจัยกรุงศรีคาดไว้ที่ 3.1% และ 2.7% ตามลำดับ) ชะลอลงจากขยายตัวที่ 2.6% ใน 1Q66 โดยมีปัจจัยสำคัญมาจาก (i) การลงทุนรวมขยายตัวชะลอลง (ii) การใช้จ่ายภาครัฐบาลลดลงต่อเนื่อง ส่วนหนึ่งจากการใช้จ่ายภาครัฐบาลที่เกี่ยวข้องกับการสาธารณสุขมีฐานสูงในปี 2565 และ (iii) การส่งออกสินค้ายังคงหดตัว อย่างไรก็ตาม รายรับจากการส่งออกบริการยังคงขยายตัวสูงจากจำนวนนักท่องเที่ยวต่างชาติที่เพิ่มขึ้น ประกอบกับการใช้จ่ายภาคครัวเรือนที่ยังคงเติบโตสูงต่อเนื่อง นอกจากนี้ ล่าสุดสภาพัฒน์ฯ ปรับลดคาดการณ์ GDP ปีนี้ขยายตัว 2.5-3.0% จากเดิมคาด 2.7-3.7%

สภาพัฒน์ฯ รายงาน GDP ในไตรมาสสองที่ปรับผลของฤดูกาลออกขยายตัวเล็กน้อยที่ 0.2% QoQ sa ต่ำกว่าที่นักวิเคราะห์และวิจัยกรุงศรีคาดที่ 1.2% และ 1.0% ตามลำดับ ขณะที่ในช่วงครึ่งแรกของปี 2566 GDP เติบโตอยู่ที่ 2.2% YoY ต่ำกว่าที่วิจัยกรุงศรีคาดไว้ที่ 2.7% ส่วนในช่วงครึ่งหลังของปี วิจัยกรุงศรียังมีมุมมองว่าเศรฐกิจไทยยังมีแนวโน้มฟื้นตัวต่อเนื่อง โดยมีภาคท่องเที่ยวเป็นแรงขับเคลื่อนสำคัญโดยเฉพาะช่วงไฮซีซั่นในไตรมาสสุดท้ายของปี ประกอบกับการจัดตั้งรัฐบาลซึ่งคาดว่าจะเสร็จสิ้นได้ภายในไตรมาสสามนี้ซึ่งจะเป็นปัจจัยที่ช่วยฟื้นความเชื่อมั่นของนักลงทุน และหนุนให้การดำเนินนโยบายขับเคลื่อนเศรษฐกิจกลับมาเร่งขึ้นได้ในช่วงที่เหลือของปี อย่างไรก็ตาม ภาคส่งออกของไทยยังคงอ่อนแอจากเศรษฐกิจประเทศคู่ค้าสำคัญที่ชะลอตัว โดยภาพรวมทั้งปี วิจัยกรุงศรีเตรียมปรับลดคาดการณ์เศรษฐกิจในปีนี้ลงจากที่เคยคาดว่าจะขยายตัวที่ 3.3% โดยจะรอดูสถานการณ์การเมืองในช่วง 1-2 สัปดาห์นี้ซึ่งจะส่งผลต่อทิศทางของนโยบายเศรษฐกิจในระยะต่อไป

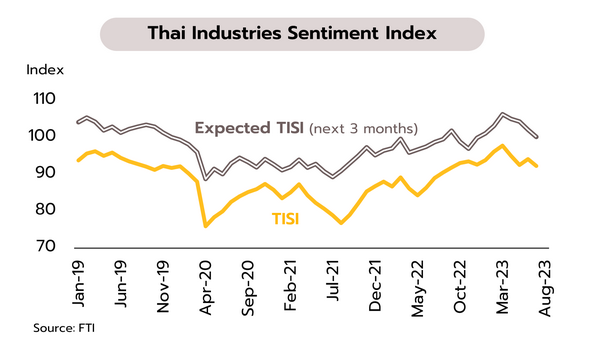

การผลิตภาคอุตสาหกรรมยังมีแนวโน้มอ่อนแอ ผลกระทบจากอุปสงค์ทั้งต่างประเทศและในประเทศที่ชะลอตัวลง ผนวกกับการแข่งขันที่รุนแรงขึ้นจากสินค้าจีน ดัชนีความเชื่อมั่นภาค อุตสาหกรรมในเดือนกรกฏาคมร่วงลงสู่ระดับต่ำสุดในรอบ 10 เดือนที่ 92.3 และลดลงจาก 94.1 ในเดือนมิถุนายน โดยปรับลดลงในทุกองค์ประกอบ ทั้งดัชนีฯ คำสั่งซื้อโดยรวม ยอดขายโดยรวม ปริมาณการผลิต ต้นทุนประกอบการ และผลประกอบการ เช่นเดียวกับดัชนีฯ คาดการณ์ 3 เดือนข้างหน้า ปรับลงมาอยู่ที่ 100.2 จาก 102.1 ในเดือนมิถุนายน ปัจจัยลบจาก (i) ความกังวลของผู้ประกอบการต่อความล่าช้าในการจัดตั้งรัฐบาล ซึ่งอาจส่งผลต่อความต่อเนื่องในการดำเนินนโยบายขับเคลื่อนเศรษฐกิจ (ii) ความกังวลเกี่ยวกับต้นทุนการผลิตมีแนวโน้มปรับตัวสูงขึ้น อาทิ ราคาพลังงาน ค่าไฟฟ้า และค่าจ้างแรงงาน ซึ่งอาจเป็นอุปสรรคต่อการดำเนินกิจการ และ (iii) สภาวะเศรษฐกิจโลกยังมีความไม่แน่นอนสูง กำลังซื้อภายในประเทศที่ชะลอลงจากความกังวลหนี้ครัวเรือน และอัตราดอกเบี้ยที่ปรับขึ้น

วิจัยกรุงศรีประเมินแนวโน้มการผลิตภาคอุตสาหกรรมในช่วงที่เหลือของปีนี้อาจอยู่ในภาวะอ่อนแอต่อเนื่องจากในช่วงครึ่งแรกของปี ซึ่งสะท้อนจากข้อมูลดัชนีผลผลิตภาคอุตสาหกรรมที่หดตัว 4.6% YoY เนื่องจากเศรษฐกิจโลกมีทิศทางชะลอตัว โดยเฉพาะภาคการผลิตของประเทศแกนหลักยังอยู่ในภาวะหดตัวต่อเนื่อง กอปรกับเศรษฐกิจจีนมีแนวโน้มชะลอตัวกว่าคาด ทำให้การส่งออกสินค้าอุตสาหกรรมของไทยอาจได้รับผลกระทบอย่างมีนัยสำคัญ นอกจากนี้ สภาอุตสาหกรรมแห่งประเทศไทย(ส.อ.ท.) เผยว่าล่าสุดหลายอุตสาหกรรมของไทยกำลังเผชิญกับการแข่งขันกับกลุ่มสินค้าจีนที่เข้ามาแย่งส่วนแบ่งทางการตลาดในประเทศมากขึ้น โดยจากเดิมไทยได้รับผลกระทบในกลุ่มอุตสาหกรรมเหล็ก ได้ขยายวงกว้างไปยังกลุ่มอื่นๆ เพิ่มเติม เช่น อุตสาหกรรมยา อุตสาหกรรมอะลูมิเนียม อุตสาหกรรมปิโตรเคมี และอุตสาหกรรมเม็ดพลาสติก เป็นต้น

ข่าวเด่น