Krungthai COMPASS ประเมินว่ามาตรการ CBAM จะส่งผลต่อการส่งออกเหล็กและเหล็กกล้า และอะลูมิเนียมเป็นหลัก สะท้อนจากมูลค่าส่งออกทั้ง 2 กลุ่มผลิตภัณฑ์จากไทยไปยัง EU ที่มีมูลค่าราว 480 ล้านดอลลาร์สหรัฐฯ ในปี 2565 คิดเป็นเกือบ 100% ของมูลค่าส่งออกสินค้าที่เข้าเกณฑ์CBAM ทั้งหมดจากไทยไปยัง EU

จากการคำนวณเบื้องต้นคาดว่าในปี 2569 ที่จะเริ่มการเก็บค่าปรับราคาคาร์บอน ผู้ส่งออกเหล็กและเหล็กกล้าไทยจะมีต้นทุน CBAM Certification ราว 1.2-2.0% ซึ่งเมื่อเทียบกับอัตรากำไรขั้นต้นและอัตรากำไรสุทธิของผู้ผลิตและผู้ค้าเหล็กไทยที่ราว 10-12.5% และ 1.4-1.9%มองว่าต้นทุนที่เพิ่มขึ้นจะกดดันกำไรของผู้ส่งออกเหล็กที่เน้นตลาด EU ได้

ผู้ประกอบการไทยควรเตรียมความพร้อมกับมาตรการ CBAM ทั้ง 1) การขึ้นทะเบียนในระบบ CBAM Registry ภายในวันที่ 31 ธ.ค. 2567 เพื่อรักษาสิทธิการส่งออกไปยัง EU 2) เริ่มจัดทำข้อมูลและหาแนวทางการลดการปล่อย Embedded Emission 3) หาผู้สอบทวนข้อมูล (Verifiers) เพื่อให้มั่นใจได้ว่า การวัดค่า Embedded Emission นั้นมีความถูกต้อง และ 4) มองหาตลาดใหม่ๆ เป็นทางเลือกทดแทนเพื่อรองรับกับความเสี่ยงที่อาจสูญเสียส่วนแบ่งในตลาด EU

ในวันที่ 1 ต.ค. 2566 มาตรการ CBAM จะเข้าสู่ช่วงเปลี่ยนผ่าน (Transition Period) เพื่อเป็นการเตรียมความพร้อมให้กับผู้นำเข้าและผู้ส่งออกสินค้าที่เข้าเกณฑ์ CBAM ได้แก่ ซีเมนต์ ปุ๋ย ไฮโดรเจน ไฟฟ้า เหล็กและเหล็กกล้า และอะลูมิเนียมได้เริ่มมีการจัดเก็บข้อมูลและรายงานค่า Embedded Emission ก่อนที่จะเก็บค่าปรับราคาคาร์บอน (CBAM Certification) ตั้งแต่ วันที่ 1 ม.ค. 2569 เป็นต้นไป บทความนี้ อยากชวนมาดูความคืบหน้าล่าสุดของมาตรการ CBAM และวิเคราะห์ผลกระทบของ CBAM ต่อผู้ประกอบการไทย พร้อมประเมินแนวทางการเตรียมตัวในเบื้องต้นสำหรับผู้ประกอบการ

ทำความรู้จัก มาตรการและความคืบหน้าล่าสุดของ CBAM

มาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดน (CBAM: Carbon Border Adjustment Mechanism) มีที่มาจากความพยายามของสหภาพยุโรป (EU) ที่ต้องการให้เกิดความเสมอภาคในการแบกรับต้นทุนคาร์บอนระหว่างผู้ผลิตในสหภาพยุโรปกับผู้นำเข้าสินค้ามายังสหภาพยุโรป เนื่องจากในช่วงที่ผ่านมา แม้ทาง EU จะให้ความสำคัญกับการลดการปล่อยก๊าซเรือนกระจกมากแค่ไหน แต่การที่ประเทศนอก EU นั้นมีความเข้มงวดที่น้อยกว่า ทำให้ผู้ผลิตในสหภาพยุโรปมีความเสียเปรียบกับสินค้านำเข้าจากประเทศที่มีต้นทุนคาร์บอนที่ต่ำกว่า ด้วยเหตุนี้ EU จึงได้กำหนดมาตรการ CBAM ขึ้นมา เพื่อให้มั่นใจได้ว่าสินค้าที่มีการนำเข้าสู่สหภาพยุโรปมีการคิดต้นทุนของการปล่อยคาร์บอนเรียบร้อยแล้ว เพื่อทำให้เกิดการแข่งขันที่ยุติธรรมระหว่างผู้ผลิตและผู้นำเข้า

ตั้งแต่วันที่ 1 ต.ค. 2566 จนถึง 31 ธ.ค. 2568 มาตรการ CBAM จะเข้าสู่ช่วงเปลี่ยนผ่าน (Transition Period) เพื่อเป็นการเตรียมความพร้อมให้ผู้นำเข้าสินค้าที่เข้าข่ายเกณฑ์ CBAM มีการประสานงานกับผู้ส่งออกเพื่อรายงานข้อมูลการนำเข้า ทั้ง 1) ปริมาณ Embedded Emission ทั้งหมดที่คำนวณตามหลักการ CBAM และ 2) ปริมาณการนำเข้าสินค้าที่ถูกระบุในเกณฑ์ CBAM และ 3) ต้นทุนคาร์บอนของประเทศต้นทาง (ผู้ผลิตสินค้า) โดยในช่วงทดลองใช้มาตรการผู้นำเข้าจะยังไม่ต้องซื้อ CBAM Certification สำหรับการชำระการชำระค่าปรับราคาคาร์บอน

ผลของ CBAM ต่อไทย ผู้ประกอบการไทยจะกระทบแค่ไหน?

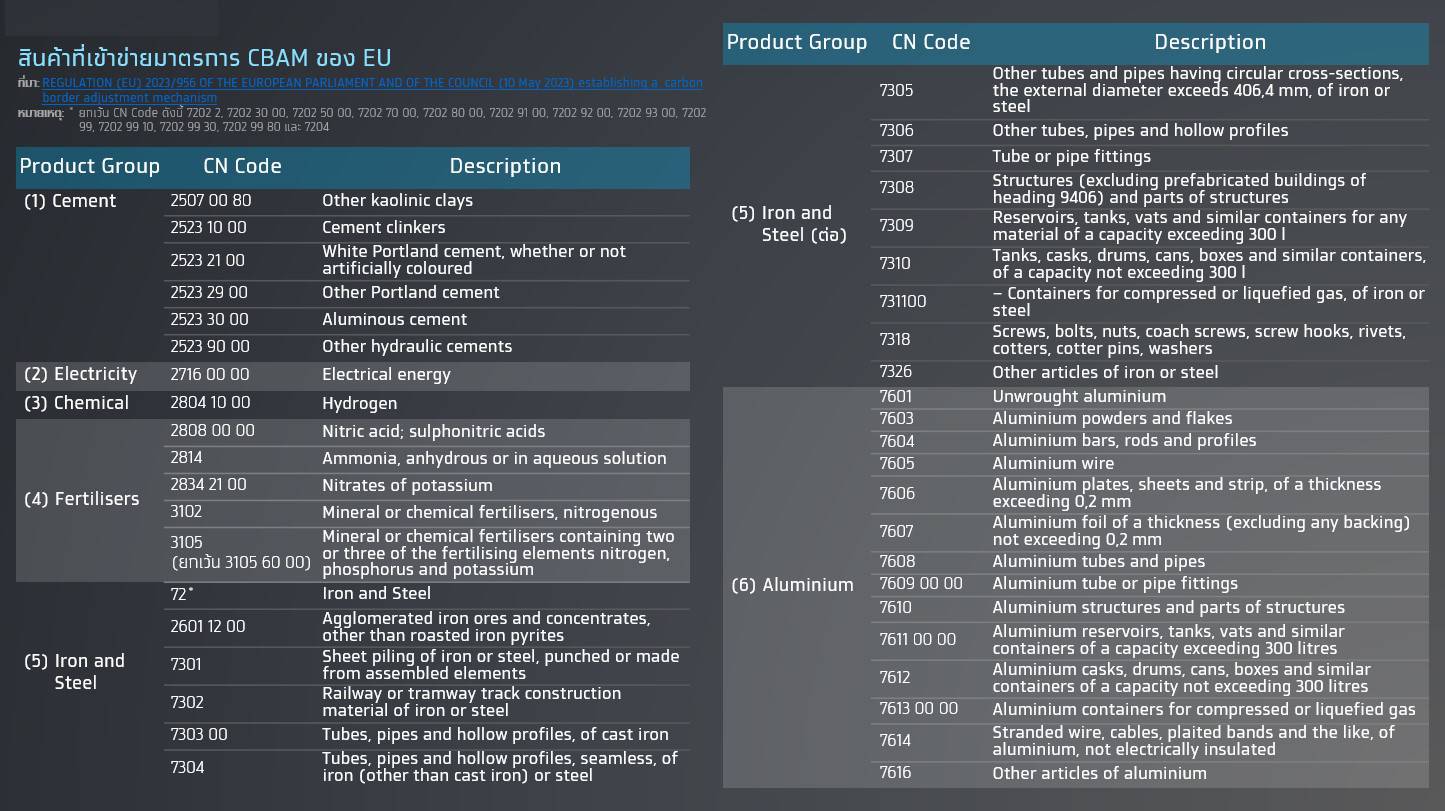

ในช่วงเริ่มต้นมาตรการ CBAM จะบังคับใช้กับสินค้าทั้งสิ้น 6 กลุ่ม ประกอบไปด้วย (1) ซีเมนต์ (2) ไฟฟ้า (3) ไฮโดรเจน (4) ปุ๋ย (5) เหล็กและเหล็กกล้า และ (6) อะลูมิเนียม อย่างไรก็ดี ในรายละเอียดแล้ว ผู้ประกอบการที่ส่งออกสินค้ากลุ่มดังกล่าวไปยัง EU ควรเปรียบเทียบพิกัดศุลกากร (HS Code) กับ CN Code ที่ทาง EU ใช้ในระบุว่าสินค้าใดบ้างที่เข้าข่ายการบังคับใช้มาตรการ CBAM

Krungthai COMPASS พบว่าเหล็กและเหล็กกล้า และอะลูมิเนียมเป็น 2 กลุ่มสินค้าที่มีความเสี่ยงจากมาตรการ CBAM มากที่สุด สะท้อนจากการส่งออกของไทยไป EU ในปี 2565 ที่มีมูลค่ารวมกันถึง 478 ล้านดอลลาร์สหรัฐฯ หรือเกือบจะทั้งหมดของสินค้าที่อยู่ในเกณฑ์ CBAM แบ่งเป็นการส่งออกเหล็กและเหล็กกล้า ไปยัง EU ที่ 370 ล้านดอลลาร์สหรัฐฯ หรือเทียบเท่า 6.9% ของมูลค่าส่งออกเหล็กและเหล็กกล้าทั้งหมดของไทยไปตลาดโลก และการส่งออกอะลูมิเนียม1 ที่ 108 ล้านดอลลาร์สหรัฐฯ คิดเป็น 3.9% ของการส่งออกอะลูมิเนียมทั้งหมดของไทยไปตลาดโลก สัดส่วนดังกล่าวชี้ให้เห็นว่าผู้ประกอบการในอุตสาหกรรมเหล็กและเหล็กกล้า และอะลูมิเนียมนั้นมีการพึ่งพิงการส่งออกไปยังตลาด EU อยู่ไม่น้อย ส่วนสินค้าประเภทอื่นที่เข้าข่าย CBAM อย่าง ซีเมนต์ ปุ๋ย ไฟฟ้า และไฮโดรเจน พบว่าไทยแทบไม่มีการส่งออกสินค้าเหล่านี้ไปยัง EU เลยในช่วง 5 ปีที่ผ่านมา

ทั้งนี้ ตั้งแต่ 1 ม.ค. 2569 เป็นต้นไปที่มาตรการ CBAM จะเริ่มใช้อย่างเต็มรูปแบบนั้น ผู้นำเข้าจะต้องประสานงานกับผู้ส่งออกจากประเทศต้นทางเพื่อรายงาน “ปริมาณการนำเข้า Embedded Emission” และซื้อ CBAM certification มาประกอบการนำเข้า อย่างไรก็ดี หากผู้นำเข้าสามารถพิสูจน์ได้ว่ามีการชำระค่าปรับราคาคาร์บอนในประเทศต้นทางที่อยู่ภายใต้เงื่อนไขที่ EU ยอมรับได้ คือ 1) เป็นการคิดราคาคาร์บอนภาคบังคับในระบบ Cap & Trade หรือ 2) เป็นการคิดราคาคาร์บอนจาก Carbon Tax จะสามารถนำต้นทุนดังกล่าวมาหักออกจากค่า CBAM Certification ที่ต้องซื้อได้

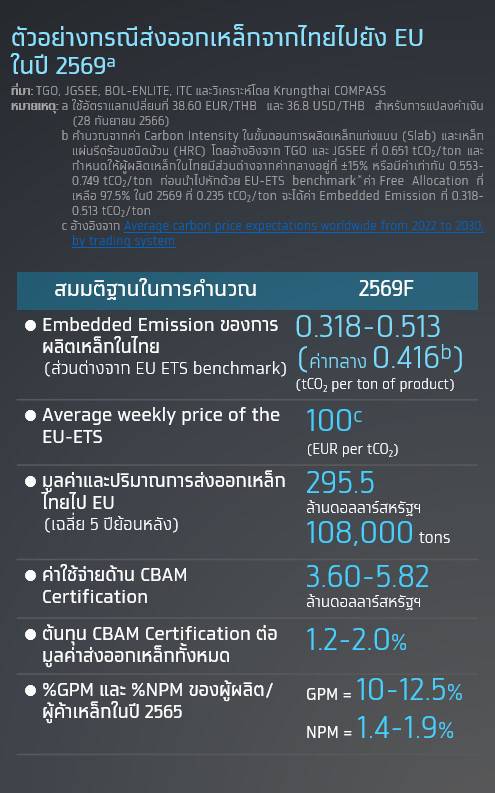

ตัวอย่างการคำนวณ CBAM Certificationเบื้องต้น สำหรับการส่งออกเหล็กไปยัง EU ในปี 2569 มีรายละเอียดดังนี้

หากกำหนดให้การผลิตเหล็กแท่ง (Slab) และต่อเนื่องเป็นเหล็กรีดร้อนชนิดม้วน (HRC) มีค่ากลางในการปล่อย Embedded Emission เท่ากับ0.651 tCO2/ton และตั้งสมมติฐานให้ผู้ผลิตเหล็กของไทยมีส่วนต่างจากค่ากลางอยู่ที่ ±15% จะได้ค่า Embedded Emission 0.553-0.749 tCO2/ton เมื่อนำไปหัก Free Allocation 0.235 tCO2/ton จะได้ว่าการส่งออกเหล็ก 1 ตัน ไป EU จะมีส่วนต่างของ Embedded Emission ที่จะถูกปรับราคาคาร์บอนอยู่ที่ 0.318-0.513 tCO2 ดังนั้น หากกำหนดให้ไทยมีการส่งออกเหล็กไป EU เท่ากับค่าเฉลี่ย 5 ปีล่าสุด ที่ 108,000 ตัน และกำหนดต้นทุนค่าปรับราคาคาร์บอนในระบบ EU-ETS ที่ 100 ยูโร/tCO2 Krungthai COMPASS พบว่าการส่งออกเหล็กจากไทยไปยัง EU อาจมีต้นทุนส่วนเพิ่มจากมาตรการ CBAM อยู่ที่ราว 3.60-5.82 ล้านดอลลาร์สหรัฐฯ หรือคิดเป็น 1.2-2.0% ของมูลค่าส่งออกทั้งหมด

หากนำต้นทุนดังกล่าวไปเทียบกับอัตรากำไรขั้นต้น และอัตรากำไรสุทธิเฉลี่ยของผู้ผลิตเหล็กและผู้ค้าเหล็กของไทยในปี 2565 ที่ 10-12.5% และ 1.4-1.9% พบว่าค่า CBAM Certification ก็อาจเป็นต้นทุนสำคัญที่กดดันการทำกำไรของผู้ส่งออกเหล็กที่เน้นตลาด EU ได้ อย่างไรก็ดี การคำนวณค่า CBAM Certification วิธีนี้เป็นการประเมินเบื้องต้นเท่านั้น เนื่องจากต้นทุนดังกล่าวยังขึ้นอยู่กับอีกหลายปัจจัยอาทิเช่น 1) การผลักภาระค่า CBAM Certification ระหว่างผู้นำเข้าและผู้ส่งออก 2) ค่า Embedded Emission ที่ต่างกันของผู้ประกอบการแต่ละราย ซึ่งส่วนหนึ่งเป็นผลจากวัสดุตั้งต้น หรือ Precursors ที่แตกต่างกัน 3) ราคาคาร์บอนในระบบ EU-ETS 4) ค่า Free Allocation ที่จะทยอยลดลงและหมดลงในปี 2577 รวมไปถึง 5) อัตราแลกเปลี่ยนที่เกิดขึ้นในช่วงเวลาดังกล่าว

ผู้ประกอบการไทยควรเตรียมตัวอย่างไร

1 ผู้ประกอบการไทย (ผู้ส่งออก) จะต้องขึ้นทะเบียนในระบบ CBAM Registry ภายในวันที่ 31 ธ.ค. 2567 เพื่อป้องกันไม่ให้ถูกตัดสิทธิ์การส่งออกสินค้าไปยัง EU และจะต้องประสานงานกับผู้นำเข้าสินค้าที่ผ่านการลงทะเบียนอย่างถูกต้อง (CBAM Declarant) เพื่อรายงานข้อมูลต่าง ๆ ตามที่มาตรการ CBAM กำหนด ทั้งปริมาณการนำเข้าสินค้าที่อยู่ในเกณฑ์ CBAM และค่า Embedded Emission เป็นต้น

2 ผู้ประกอบการไทยต้องจัดทำข้อมูลปริมาณการปล่อยก๊าซเรือนกระจกของสินค้า (Embedded Emission) โดยระบุแยกตามโรงงานที่มีการผลิตสินค้านั้นๆ ทั้งนี้ สำหรับผู้ประกอบการที่ไม่มีประสบการณ์ในการจัดทำข้อมูลการปล่อย Embedded Emission สามารถติดต่อองค์กรบริการจัดการก๊าซเรือนกระจก (อบก.) เพื่อขอคำปรึกษาและขอรับบริการตรวจวัดปริมาณการปล่อย Embedded Emission ของโรงงานตนเองได้

3 ปรับปรุงกระบวนการผลิตหรือยกระดับประสิทธิภาพเพื่อลดการปล่อย Embedded Emission ของตนเอง ยกตัวอย่างในกรณีของกลุ่มเหล็กและเหล็กกล้าอาจพิจารณาการเปลี่ยนกระบวนการผลิตจากเตา Blast Furnace มาเป็น Electric Arc Furnace พร้อมเลือกใช้ไฟฟ้าจากแหล่งพลังงานสะอาด ตลอดจนการเลือกใช้วัสดุตั้งต้น (Precursor) ที่มาจากการรีไซเคิลหรือการนำกลับมาใช้ใหม่อย่างเศษเหล็กมาใช้ก็สามารถช่วยลดค่า Embedded Emission ได้เช่นเดียวกัน

4 แม้ในช่วงเปลี่ยนผ่านของมาตรการ CBAM ทาง EU จะยังไม่บังคับให้มีการทวนสอบข้อมูล Embedded Emission แต่เพื่อเป็นการเตรียมความพร้อมสู่ช่วงบังคับใช้จริงในปี 2569ผู้ประกอบการที่มีความพร้อมอาจเริ่มใช้บริการของผู้ทวนสอบได้เลย โดยปัจจุบันผู้ทวนสอบข้อมูล Embedded Emission ที่ได้รับรองจาก European Commission และมีสาขาย่อยตั้งอยู่ในไทย เช่น SGS, Brueau Veritas, TUV NORD, TUV SUD, LRQA และ bsi

อย่างไรก็ดี ปัจจุบันพบว่าผู้ประกอบการยังมีความกังวลเกี่ยวกับค่าใช้จ่ายที่ค่อนข้างสูงในการทวนสอบข้อมูล ซึ่งหน่วยงานที่เกี่ยวข้องกำลังอยู่ในระหว่างการเจรจาเพื่อลดต้นทุนในส่วนดังกล่าว อาทิ 1) ทำการรวมผู้ประกอบการในไทยที่ต้องการให้สอบทวนมาเป็นกลุ่ม แล้วทำการจ้างผู้สอบทวนจากต่างประเทศมาดำเนินการให้เป็นกลุ่มๆ รวมถึง 2) ผลักดันให้มีผู้สอบทวนในไทยได้รับการรับรองจาก European Commission เป็นต้น

5 หาตลาดใหม่ ๆ เพื่อทดแทนตลาด EU โดยจากข้อมูลปี 2565 เราพบว่าการส่งออกเหล็กและเหล็กกล้า และอะลูมิเนียมที่เข้าข่ายมาตรการ CBAM นั้น มีสัดส่วนการส่งออกจากไทยไป EU ราว 6.9% และ 3.9% ซึ่งในมุมหนึ่งก็สามารถมองได้ว่าเป็นสัดส่วนที่ไม่สูงนัก ผู้ประกอบการจึงอาจหาตลาดอื่น ๆ ทดแทน โดยเฉพาะตลาด CLMV เป็นต้น

ประเด็นอื่นๆ ที่ต้องติดตาม

1 มีโอกาสที่สินค้าเหล็กและเหล็กกล้า และอะลูมิเนียมจากจีนจะเข้ามาตีตลาดในประเทศอื่นๆ มากขึ้น หากผู้ประกอบการจีนไม่สามารถปรับตัวเข้ากับมาตรการ CBAM ได้ โดยเฉพาะเมื่อเทียบมูลค่าการส่งออกเหล็กและเหล็กกล้า และอะลูมิเนียมจากจีนไป EU ที่ 13,180 และ 4,683 ล้านดอลลาร์สหรัฐฯ พบว่ามีมูลค่าอยู่ในระดับสูงกว่าไทยอยู่หลายเท่าตัว จุดนี้แสดงให้เห็นถึงความเสี่ยงถ้าหากผู้ประกอบการจีนไม่สามารถส่งออกสินค้าทั้ง 2 ชนิดไปยัง EU ได้ตามเดิม ก็มีโอกาสที่จะทะลักเข้ามายังประเทศไทย รวมถึงอาจตีตลาดส่งออกอื่นๆ ของไทย โดยเฉพาะอย่างยิ่งกลุ่ม CLMV ดังนั้น ผลกระทบของ CBAM ต่อผู้ประกอบการไทยจึงอาจไม่จำกัดเพียงการส่งออกไป EU ที่ยากขึ้นเพียงเท่านั้น แต่ครอบคลุมถึงความเสี่ยงที่จะถูกตีตลาดจากสินค้าของประเทศอื่นๆ ที่ไม่สามารถส่งออกไป EU ได้เท่าเดิมด้วยเช่นกัน

2 นอกจากนี้ ในระยะถัดไปต้องติดตามการบังคับใช้มาตรการ US-CBAM ของสหรัฐฯ ที่มีแนวโน้มจะเริ่มบังคับใช้ต้นปี 2567 ซึ่งเบื้องต้นคาดว่าอาจมีผลกระทบที่รุนแรงกว่า CBAM ของ EU เห็นได้จากการที่ในปี 2565 ที่ผ่านมา ไทยมีมูลค่าส่งออกกลุ่มสินค้าหลักที่อาจได้รับผลกระทบจาก US-CBAM อย่างเหล็กและเหล็กกล้า อะลูมิเนียม เคมีภัณฑ์ และกระดาษและเยื่อกระดาษ ไปยังสหรัฐฯ เป็นสัดส่วนถึง 13.1% ของมูลค่าส่งออกผลิตภัณฑ์ดังกล่าวไปทั่วโลก สูงกว่าการส่งออกเหล็กและเหล็กกล้า และอะลูมิเนียมไปยัง EU ที่มีสัดส่วนราว 5.3% ในปีเดียวกัน

กณิศ อ่ำสกุล

Krungthai COMPASS

ข่าวเด่น