.jpg)

ฝ่ายวิจัย ตลาดหลักทรัพย์แห่งเทศไทย ร่วมมือกับสมาคมบริษัทจดทะเบียนไทย สำรวจความคิดเห็นของผู้บริหารบริษัทจดทะเบียนใน SET และ mai (CEO Survey: Economic Outlook 2023 - 2024) ซึ่งรวบรวมข้อมูลในช่วงวันที่ 16 สิงหาคม - 30 กันยายน 2566 สรุปประเด็นสำคัญได้ดังนี้

• CEO ส่วนใหญ่คาดว่าเศรษฐกิจไทยในปี 2566 ปรับตัวดีขึ้นแต่ลดลงจากที่คาดการณ์ไว้ในครั้งก่อน และคาดกว่า GDP จะเติบโตที่ระดับ 2% ถึง 3% และคาดการณ์ว่าเศรษฐกิจไทยในปี 2567 จะเติบโตที่ระดับ 3% ถึง 4%

• การท่องเที่ยว นโยบายการคลังและการใช้จ่ายภาครัฐ และเสถียรภาพการเมืองในประเทศ จะเป็นเครื่องยนต์ในการขับเคลื่อนเศรษฐกิจของประเทศไทยในปี 2566 และต่อเนื่องในปี 2567 ขณะที่เสถียรภาพการเมืองในประเทศ กำลังซื้อในประเทศ และการส่งออกจะเป็นปัจจัยเสี่ยงต่อการเติบโตทางเศรษฐกิจของไทย ในปี 2566 โดยคาดว่ากำลังซื้อในประเทศจะเป็นปัจจัยเสี่ยงสำคัญในปี 2567

• ทิศทางอุตสาหกรรมและผลประกอบการของบริษัทจดทะเบียน (บจ.) นั้น 58% ของ CEO คาดว่าผลประกอบการในปี 2566 จะดีขึ้น โดย 52% ของ CEO คาดการณ์ว่าผลประกอบการปี 2566 จะเติบโตมากกว่า 10% โดยเฉพาะธุรกิจที่เกี่ยวข้องกับการกลับมาใช้ชีวิตรูปแบบปกติ อาทิ ธุรกิจในหมวดของใช้ในครัวเรือนและสำนักงาน หมวดของใช้ส่วนตัวและเวชภัณฑ์ หมวดขนส่งและโลจิสติกส์ หมวดอาหารและเครื่องดื่ม และหมวดวัสดุก่อสร้าง

• ด้านการลงทุนในปี 2566 มีแนวโน้มเพิ่มขึ้นและเพิ่มขึ้นต่อเนื่องในปี 2567 โดย 56% ของ CEO ที่ตอบแบบสอบถามคาดว่าจะมีการลงทุนเพิ่มในปี 2566 และ 73% คาดว่าจะมีการลงทุนเพิ่มในปี 2567 และพบว่าบริษัทจดทะเบียนในหมวดบริการรับเหมาก่อสร้าง หมวดขนส่งและโลจิสติกส์ หมวดสื่อและสิ่งพิมพ์ หมวดเงินทุนและหลักทรัพย์ เป็นต้น คาดว่าจะลงทุนเพิ่มขึ้น

• แนวโน้มในการลงทุนในต่างประเทศในปี 2566 มีแนวโน้มดีขึ้น สังเกตได้จากจำนวนบริษัทที่ตอบว่ามีการลงทุนเพิ่มเติมมีสัดส่วนอยู่ที่ 42% กระจายในหมวดธุรกิจต่างๆ อาทิ บริษัทจดทะเบียนในหมวดพลังงานและสาธารณูปโภค เป็นต้น โดยประเทศเป้าหมายในการลงทุน ได้แก่ ประเทศในกลุ่มอาเซียน โดยเฉพาะกลุ่มประเทศกัมพูชา ลาว เมียนมา และเวียดนาม (CLMV) อินโดนีเซีย เวียดนาม ฟิลิปปินส์ และประเทศนอกกลุ่มอาเซียน ได้แก่ จีน ซาอุดิอาระเบีย ขณะที่ชะลอการลงทุนในจีน และสิงคโปร์

• เมื่อสอบถามถึงความวิตกกังวลในการประกอบธุรกิจ พบว่า ในปี 2566 CEO มีความวิตกกังวลสูงเกี่ยวกับปัจจัยการผลิตด้านต่างๆ ทั้ง “ต้นทุนราคาเชื้อเพลิง” และ “ต้นทุนวัตถุดิบ” และในด้านกำลังซื้อภายในประเทศ อัตราดอกเบี้ย และค่าเงินบาทที่ผันผวนของลูกค้า ขณะที่ “การเปิดประเทศเพื่อกระตุ้นเศรษฐกิจ” และ “การให้ความสำคัญกับการพัฒนาอย่างยั่งยืน” จะเป็นปัจจัยที่คาดว่าจะส่งผลบวกมากต่อบริษัท นอกจากนี้ CEO ยังแสดงความวิตกกังวลเกี่ยวกับความสามารถในการฟื้นตัวของกลไกในการขับเคลื่อนเศรษฐกิจไทย การแทรกแซงตลาดของภาครัฐที่บิดเบือนกลไกตลาด และปัญหาจากภัยคุกคามทางไซเบอร์

• นอกจากนี้ ผู้บริหารบริษัทจดทะเบียน คาดว่า การปรับเปลี่ยนนโยบายดอกเบี้ยของธนาคารกลางของสหรัฐอเมริกา เสถียรภาพการเมืองโลก เสถียรภาพการเมืองภายในประเทศ ความผันผวนของค่าเงินบาท และนโยบายการปรับเพิ่มอัตราค่าแรงขั้นต่ำ จะส่งผลลบต่อเศรษฐกิจของประเทศและการดำเนินงานของบริษัท ขณะที่ทิศทางนโยบายการเงินการคลังของรัฐบาลใหม่จะส่งผลบวก

CEO ส่วนใหญ่คาดว่าเศรษฐกิจไทยในปี 2566 ปรับตัวดีขึ้นแต่ลดลงจากการคาดการณ์ไว้ในครั้งก่อน และคาดกว่า GDP จะเติบโตที่ระดับ 2% ถึง 3% โดยคาดการณ์ว่าเศรษฐกิจไทยในปี 2567 จะเติบโตที่ระดับ 3% ถึง 4%

ฝ่ายวิจัย ตลาดหลักทรัพย์แห่งประเทศไทย และพันธมิตร สำรวจความคิดเห็นผู้บริหารบริษัทจดทะเบียนในปี 2566 - 2567 (CEO Survey: Economic Outlook 2023 - 2024) เกี่ยวกับเศรษฐกิจ อุตสาหกรรม การประกอบธุรกิจ และอื่นๆ ที่เกี่ยวข้อง โดยรวบรวมข้อมูลในช่วงวันที่ 16 สิงหาคม - 30 กันยายน 2566 มีบริษัทจดทะเบียนร่วมตอบแบบสอบถาม 68 บริษัท จาก 21 หมวดธุรกิจ รวม 26.2% ของมูลค่าหลักทรัพย์ตามราคาตลาด จากข้อมูล ณ 31 ตุลาคม 2566

“CEO ส่วนใหญ่คาดการณ์ว่าเศรษฐกิจไทยปี 2566 ดีขึ้น แต่ลดลงจากที่คาดการณ์ไว้ในการสำรวจครั้งก่อน โดยคาดว่าเศรษฐกิจไทย ปี 2566 จะเติบโตที่ระดับ 2% ถึง 3% อย่างไรก็ตามมองว่า เศรษฐกิจในปี 2567 จะเติบโตที่ระดับ 3% ถึง 4%”

• 61% ของ CEO ที่ตอบแบบสอบถามคาดการณ์ว่า เศรษฐกิจปี 2566 จะปรับตัวดีขึ้นจากปี 2565 ขณะ 19% คาดว่าเศรษฐกิจจะทรงตัวต่อเนื่องจากปี 2565 และอีก 21% มองว่าจะแย่ลง (ภาพที่ 1) เมื่อเมื่อเปรียบกับการคาดการณ์ของปี 2565 พบว่า CEO ที่มองว่าเศรษฐกิจปี 2566 จะ “ดีขึ้นบ้างหรือดีขึ้นมาก” มีสัดส่วนลดลงอย่างชัดเจน โดยจากการสำรวจปีที่แล้วที่ส่วนใหญ่มองว่าเศรษฐกิจจะดีขึ้นมาก แต่ปีนี้ส่วนใหญ่ CEO มองว่าเศรษฐกิจจะดีขึ้นบ้าง

.jpg)

• CEO ส่วนใหญ่คาดว่า เศรษฐกิจไทยในปี 2566 จะค่อยๆ ฟื้นตัวขึ้นแต่ในมุมมองที่แย่กว่าที่เคยคาดการณ์ไว้ในการสำรวจครั้งก่อน (ภาพที่ 2) โดยจากการสำรวจครั้งนี้ที่ CEO ส่วนใหญ่คาดการณ์ว่า คาดว่าเศรษฐกิจไทยปี 2566 จะเติบโตในช่วง 2% ถึง 3% แย่กว่าครั้งก่อนที่คาดการณ์ว่าจะโตในระดับ 3.1% ถึง 4% ซึ่งสอดคล้องกับการคาดการณ์การเติบโตของเศรษฐกิจไทยโดยกองทุนการเงินระหว่างประเทศ (International Monetary Fund: IMF) ที่คาดการณ์เมื่อเดือนตุลาคม 2566 ว่าเศรษฐกิจไทยในปี 2566 จะเติบโตที่ระดับ 2.7% จากที่เคยคาดการณ์ไว้ก่อนหน้าที่ระดับ 3.4% และสอดคล้องกับการแถลงข่าวของสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) เมื่อวันที่ 20 พฤศจิกายน 2566 ที่รายงานเศรษฐกิจไทยไตรมาส 3/2566 ขยายตัวเพียง 1.5% และเติบโตในช่วง 9 เดือนแรกของปี 2566 ที่ระดับ 1.9% นอกจากนี้ สศช. ปรับลด GDP ไทยปี 2566 เหลือโต 2.5%

.jpg)

ในปี 2567 CEO คาดว่าเศรษฐกิจไทยจะฟื้นตัวได้ดีจากปี 2566 โดย 76% ของ CEO ที่ตอบแบบสอบถามคาดว่าเศรษฐกิจของไทยในปี 2567 จะเติบโตมากกว่า 3% โดยส่วนใหญ่ (66%) คาดการณ์ว่า เศรษฐกิจไทยในปี 2566 จะเติบโตในช่วง 3% ถึง 4% (ภาพที่ 2) ขณะที่ 10% คาดการณ์ว่าเศรษฐกิจไทยจะเติบโตมากกว่า 4% สอดคล้องกับการคาดการณ์ของกองทุนการเงินระหว่างประเทศ (International Monetary Fund: IMF) ที่คาดการณ์เมื่อเดือนตุลาคม 2566 ว่าเศรษฐกิจไทยในปี 2567 จะเติบโตที่ระดับ 3.2%

ปัจจัยสนับสนุนและปัจจัยเสี่ยงต่อการเติบโตของเศรษฐกิจไทย

CEO คาดว่า ทั้งการท่องเที่ยว นโยบายการคลังและการใช้จ่ายภาครัฐ และเสถียรภาพการเมือง ในประเทศ จะเป็นปัจจัยในการขับเคลื่อนเศรษฐกิจของประเทศไทยในปี 2566 และต่อเนื่องในปี 2567 ขณะที่เสถียรภาพการเมืองในประเทศ กำลังซื้อในประเทศ และการส่งออก จะเป็นปัจจัยเสี่ยงต่อเติบโตทางเศรษฐกิจของไทย ในปี 2566

• CEO ที่ตอบแบบสอบถาม มองว่า 3 ปัจจัยสำคัญในการสนับสนุนการเติบโตของเศรษฐกิจไทยปี 2566 พบว่า อันดับ 1 ได้แก่ การท่องเที่ยว อันดับที่ 2 ได้แก่ นโยบายการคลังและการใช้จ่ายภาครัฐ และอันดับ 3 ได้แก่ เสถียรภาพการเมืองในประเทศ ตามมาด้วยสถานการณ์การฟื้นตัวจาก COVID-19 และกำลังซื้อภายในประเทศที่จะกลับมาตามภาวะเศรษฐกิจที่ฟื้นตัว ขณะที่ในปี 2567 CEO ที่ตอบแบบสอบถามมองว่า 3 ปัจจัยสำคัญในการสนับสนุนการเติบโตของเศรษฐกิจไทยปี 2566 จะเป็นปัจจัยสำคัญในขับเคลื่อนเศรษฐกิจไทยต่อเนื่องในปี 2567 ตามมาด้วยการส่งออก และการเติบโตของเศรษฐกิจจีน (ภาพที่ 3 - 4)

• ด้านปัจจัยเสี่ยง “เสถียรภาพทางการเมืองภายในประเทศ” กลายเป็นปัจจัยเสี่ยงสำคัญที่สุดที่จะส่งผลกระทบต่อเศรษฐกิจในปี 2566 ตามมาด้วยหนี้สิ้นภาคครัวเรือน การส่งออก ปัญหาเรื่องอัตราเงินเฟ้อ และค่าครองชีพที่สูงขึ้น และในปีหน้า CEO มองว่า “หนี้สิ้นภาคครัวเรือน” จะกลายเป็นปัจจัยเสี่ยงหลักต่อการเติบโตของเศรษฐกิจไทยในปี 2567 ตามมาด้วยเสถียรภาพทางการเมืองไทย และเสถียรภาพทางการเมืองโลก ที่อาจเป็นตัวถ่วงการเติบโตของเศรษฐกิจไทย

ในการสำรวจครั้งนี้ CEO ที่ตอบแบบสอบถาม คาดการณ์ว่า “อัตราเงินเฟ้อ” ในปี 2566 จะอยู่ในระดับสูงกว่า 2% ถึง 3% สอดคล้องกับธนาคารแห่งประเทศไทยที่รายงานว่าดัชนีราคาผู้บริโภคทั่วไปปรับตัวลดลงในไตรมาส 2/2566 และไตรมาส 3/2566 ที่ลดลงไปอยู่ที่ระดับ 3.96% และ 0.71% ตามลำดับ

แนวโน้มอุตสาหกรรม

CEO คาดว่าภาวะอุตสาหกรรมปี 2566 มีทิศทางดีขึ้นต่อเนื่องจากปี 2565

• ครึ่งหนึ่งของ CEO ที่ตอบแบบสอบถามคาดการณ์ว่า ภาวะอุตสาหกรรมในปี 2566 จะปรับตัวดีขึ้นจากปี 2565 ขณะที่ 16% คาดการณ์ว่าภาวะอุตสาหกรรมจะไม่เปลี่ยนแปลงจากปีที่ผ่านมา ขณะที่อีก 34% ของ CEO มองว่าภาวะอุตสาหกรรมจะแย่ลง (ภาพที่ 5) ซึ่งพบว่า ธุรกิจที่คาดว่าจะแย่ลงนั้นส่วนใหญ่อยู่ในหมวดธุรกิจการเกษตร หมวดบรรจุภัณฑ์ หมวดยานยนต์ หมวดพลังงานและสาธารณูปโภค หมวดการแพทย์ และกลุ่มอุตสาหกรรมบริการในตลาดหลักทรัพย์เอ็ม เอ ไอ

แนวโน้มผลประกอบการ

CEO ส่วนใหญ่ (58%) คาดว่าผลประกอบการในปี 2566 จะดีขึ้น โดย 52% ของ CEO คาดการณ์ว่าผลประกอบการปี 2566 จะเติบโตมากกว่า 10%

• 58% ของ CEO ที่ตอบแบบสอบถามคาดว่า ผลประกอบการในปี 2566 จะ “ดีขึ้นบ้างถึงดีขึ้นมาก” ขณะที่ 22% คาดว่าผลประกอบการจะทรงตัว และอีก 20% คาดว่าผลประกอบการจะแย่ลง (ภาพที่ 6)

• เมื่อพิจารณารายบริษัท พบว่า บริษัทจดทะเบียนที่คาดว่าผลประกอบการในปี 2566 มีทิศทางดีขึ้น โดยเฉพาะธุรกิจที่เกี่ยวข้องกับการกลับมาใช้ชีวิตรูปแบบปกติ อาทิ ธุรกิจในหมวดของใช้ในครัวเรือนและสำนักงาน หมวดของใช้ส่วนตัวและเวชภัณฑ์ หมวดขนส่งและโลจิสติกส์ และหมวดอาหารและเครื่องดื่ม และหมวดวัสดุก่อสร้าง

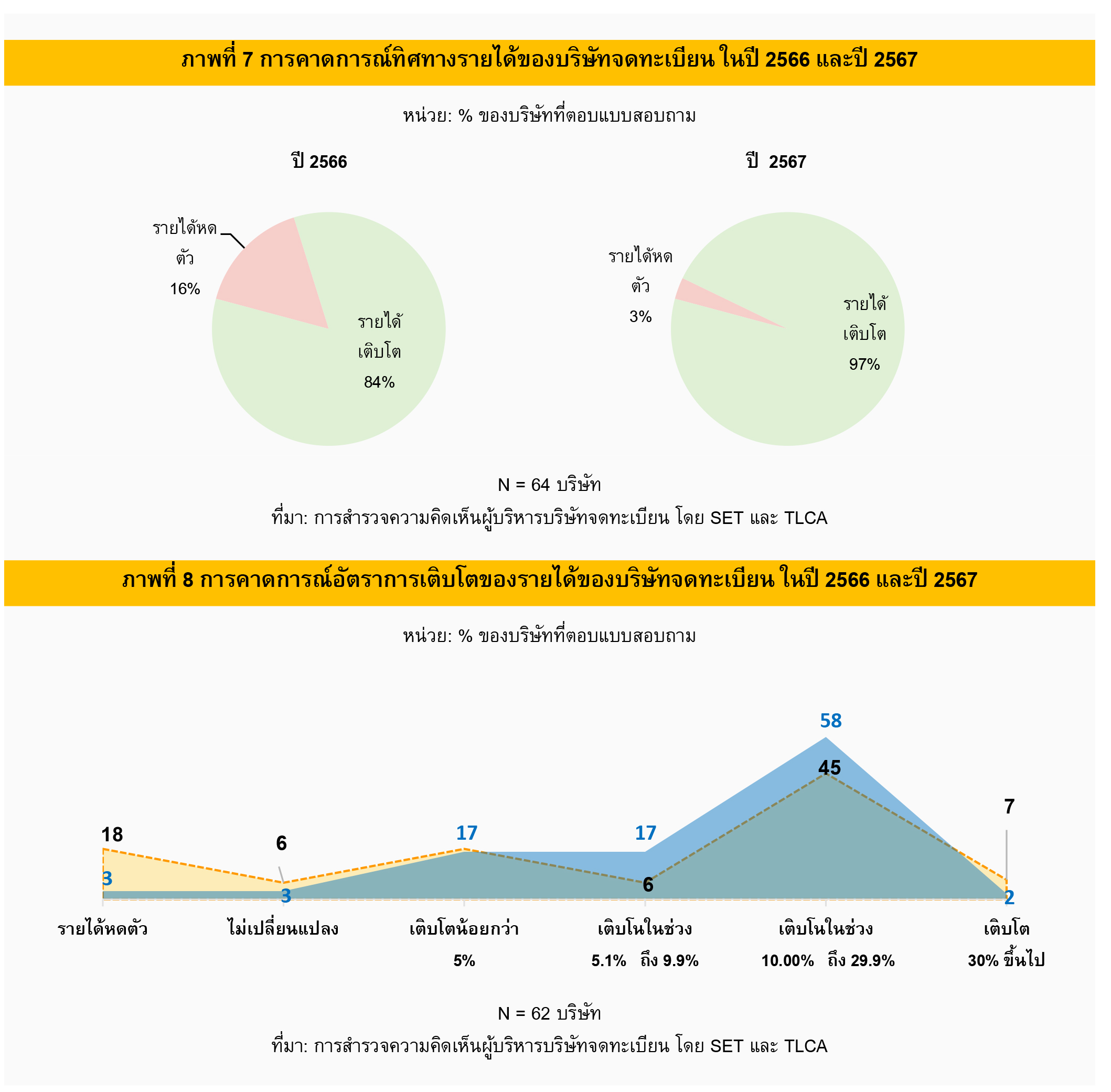

• 84% ของ CEO ที่ตอบแบบสอบถาม คาดว่ารายได้ในปี 2566 จะเติบโตจากปีที่ผ่านมา (positive growth rate) ขณะที่มีเพียง 16% ที่คาดว่ารายได้ในปี 2566 จะหดตัว (negative growth rate) (ภาพที่ 7) และ CEO คาดการณ์ว่า ด้านรายได้รวมจะดีขึ้นต่อเนื่องในปี 2567 โดย 82% ของ CEO ที่ตอบแบบสอบถาม คาดว่ารายได้ในปี 2567 จะเติบโตจากปีที่ผ่านมา (positive growth rate) ขณะที่มีเพียง 3% ที่คาดว่ารายได้ในปี 2567 จะหดตัว (negative growth rate)

• จากภาพที่ 8 แสดงให้เห็นว่า CEO ส่วนใหญ่คาดว่า รายได้ของบริษัทจะเติบโตในอัตราค่อนข้างสูง โดย 53% ของ CEO ที่ตอบแบบสอบถามคาดว่ารายได้ปี 2566 จะเติบโต 10% ขึ้นไปจากปี 2565 และเติบโตต่อเนื่องในปี 2567 โดย 60% ของ CEO ที่ตอบแบบสอบถาม คาดว่ารายได้ในปี 2567 จะเติบโต 10% ขึ้นไป

• เมื่อพิจารณาเปรียบเทียบกำไรสุทธิของบริษัทในช่วงครึ่งหลังของปี 2566 เทียบครึ่งแรกของปี 2566 (ภาพที่ 9) พบว่า 62% ของ CEO ที่ตอบแบบสอบถามคาดการณ์ว่ากำไรสุทธิในช่วงครึ่งหลังของปี 2566 จะดีขึ้นเมื่อเทียบกับในช่วงครึ่งแรกของปี 2566 และ 58% ของ CEO ที่ตอบแบบสอบถามคาดการณ์ว่ากำไรสุทธิปี 2567 จะดีขึ้นเมื่อเทียบกับปี 2566

ผลการสำรวจอาจดีกว่าข้อเท็จจริง เนื่องจากช่วงเวลาในการสำรวจแบบสอบถาม CEO ส่วนใหญ่ตอบกลับมาก่อนที่จะเกิดภาวะสงครามระหว่างประเทศอิสราเอลและกลุ่มฮามาสและก่อนเหตุการณ์ประเทศอิสราเอลเคลื่อนกำลังทางบกเข้าเขตกาซา และสำรวจก่อนการเกิดเหตุการณ์ก่อเหตุยิงกลางห้างสรรพสินค้าสยามพารากอน

ปัจจัยการผลิตและแนวโน้ม

ในปี 2565 CEO ส่วนใหญ่ยังคงคาดว่าปัจจัยการผลิต ทั้งต้นทุนแรงงาน ต้นทุนด้านพลังงาน และราคาวัตถุดิบ มีแนวโน้มสูงขึ้นอย่างชัดเจน เช่นเดียวกับแนวโน้มของราคาสินค้าและบริการ ด้านภาพคล่องและอัตราการจ้างงานมีแนวโน้มทรงตัว

• ผลจากการสำรวจครั้งนี้พบว่า CEO ส่วนใหญ่คาดว่า ปัจจัยการผลิตทุกปัจจัย ทั้งต้นทุน / ค่าจ้างแรงงาน ราคาพลังงาน ต้นทุนวัตถุดิบ จะปรับตัวเพิ่มขึ้นอย่างชัดเจน (ภาพที่ 10) ขณะที่ราคาสินค้าและบริการมีแนวโน้มทรงตัวเช่นเดียวกับการจ้างงานและสภาพคล่องของกิจการ

• เมื่อพิจารณาเปรียบเทียบสภาพคล่องด้านต่างๆ (ภาพที่ 11) พบว่า มีปัญหาเพิ่มขึ้นทั้ง 3 ด้าน (ด้านการจัดหาเงินทุน การจ่ายชำระหนี้คืน และด้านความยืดหยุ่นและผลกระทบจากภายนอก) โดยจำนวนบริษัทที่ประสบปัญหามีสัดส่วนเพิ่มขึ้น โดยเฉพาะ “ความสามารถในการจ่ายชำระหนี้ของลูกค้า” และปัญหาเรื่อง “ยอดขายที่ลดลงของคู่ค้าต่างประเทศที่เศรษฐกิจชะลอตัว” และบริษัทจดทะเบียนเริ่มประสบปัญหาการชำระสินเชื่อทางการค้าของลูกค้าเพิ่มมากขึ้น ทั้งจากปัญหาการค้าชะลอตัว ความผันผวนของค่าเงินบาท รวมถึงปัญหาการเมืองในพม่าที่กระทบต่อการทำธุรกิจ ส่งผลให้ลูกค้าทำการโอนเงินจากพม่าเข้ามาไทยทำได้ยากขึ้น และบางบริษัทเริ่มมีปัญหาหนี้สูญจากลูกค้าประเทศสหรัฐอเมริกา

กลยุทธ์ในการดำเนินธุรกิจ

บริษัทจดทะเบียนไทยวางแผนปรับเปลี่ยนแนวทางและกลยุทธ์ในด้านต่างๆ อย่างต่อเนื่อง ทั้งด้านเพิ่มประสิทธิภาพกระบวนการทำงาน ด้านการตลาด ด้านการลงทุน และด้านการปรับตัวขององค์กร โดยมุ่งปรับกระบวนการหลักรองรับการทำงานแบบดิจิทัล

แม้ว่าสถานการณ์การแพร่ระบาดของ COVID-19 ในประเทศไทยมีทิศทางที่ดีขึ้น มีการเปิดประเทศเพื่อเปิดรับนักท่องเที่ยว แต่ในปี 2566 มีปัจจัยภายนอกประเทศเป็นปัจจัยกดดันในการทำธุรกิจ ทั้งการปรับนโยบายดอกเบี้ยนโยบายของสหรัฐอเมริกา ปัญหาสถาบันการเงินในจีน ปัญหาความไม่สงบในเวทีโลก ทั้งรัสเซีย-ยูเครน และอิสราเอล-ฮามาส ตลอดจนการแปรปรวนของสภาพภูมิอากาศ บริษัทจดทะเบียนในตลาดหุ้นไทยได้ปรับกลยุทธ์ในการดำเนินธุรกิจอย่างต่อเนื่อง โดยในการสำรวจครั้งนี้ สอบถามเกี่ยวกับแนวทางในการปรับกลยุทธ์ธุรกิจครอบคลุมการดำเนินงานในด้านต่างๆ ประกอบด้วยกลยุทธ์ 4 ด้าน ได้แก่ 1) ด้านการปรับปรุงประสิทธิภาพการดำเนินงานและการผลิต 2) ด้านการตลาด 3) กลยุทธ์ด้านการลงทุน และ 4) กลยุทธ์ด้านการปรับตัวขององค์กร สรุปได้ดังนี้

• กลยุทธ์ด้านการปรับปรุงประสิทธิภาพการดำเนินงานและการผลิต

บริษัทจดทะเบียนให้ความสำคัญกับการสร้างมูลค่าเพิ่มให้สินค้าและบริการ การเตรียมความพร้อมรองรับการใช้พลังงานทดแทน การปรับการทำงานตามรูปแบบ remote station และการปรับกระบวนการทำงานให้เป็นอัตโนมัติ (ภาพที่ 12)

o 97% ของบริษัทจดทะเบียนที่ตอบแบบสอบถาม “สร้างมูลค่าเพิ่มให้สินค้าและบริการ” โดยถือว่าเป็นกลยุทธ์สำคัญอันดับต้นๆ ของบริษัทจดทะเบียนไทย

o 90% ของบริษัทจดทะเบียนที่ตอบแบบสอบถาม “เตรียมความพร้อมในการรองรับพลังงานทดแทน” เพิ่มขึ้นอย่างชัดเจนจากการสำรวจครั้งก่อนๆ ทั้งนี้เพื่อช่วยกันลดผลกระทบต่อสิ่งแวดล้อม

o 86% ของบริษัทจดทะเบียนที่ตอบแบบสอบถาม “ปรับรูปแบบการทำงานให้รองรับการทำงานแบบ remote station รองรับกับการทำงานจากที่บ้าน (work from home)” เพื่อลดความเสี่ยงจากแพร่ระบาดของ COVID-19 และพบว่าในปี 2565 บริษัทจดทะเบียนทยอยเรียกพนักงานกลับเข้าทำงานที่สำนักงาน

o 81% ของบริษัทจดทะเบียนที่ตอบแบบสอบถาม “ปรับประสิทธิภาพกระบวนการผลิตและแรงงานโดยใช้ระบบอัตโนมัติ (อาทิ การใช้หุ่นยนต์ / การใช้ AI)”

กลยุทธ์ด้านการตลาด

บริษัทจดทะเบียนยังคงให้ความสำคัญกับการตลาดแบบเฉพาะเจาะจงและกลยุทธ์ด้านราคาต่อเนื่องจากปีที่ผ่านมา ขณะที่ปรับรูปแบบการดำเนินงาน การผลิต การตลาด เพื่อให้เข้าถึงกลุ่มลูกค้าออนไลน์ ทั้งการปรับเปลี่ยนหรือเพิ่มช่องทางการจัดจำหน่ายทางระบบออนไลน์ การเพิ่มสัดส่วนการโฆษณาผ่านทางสื่อดิจิทัลเพิ่มมากขึ้น (ภาพที่ 13)

o 89% ของบริษัทจดทะเบียนที่ตอบแบบสอบถาม “ทำการตลาดแบบเฉพาะเจาะจง” (Niche Market)

o 86% ของบริษัทจดทะเบียนที่ตอบแบบสอบถาม “ใช้กลยุทธ์การปรับราคาสินค้าและบริการ” ทั้งนี้เป็นไปตามปัจจัยการผลิตที่ปรับตัวสูงขึ้น

o 79% ของบริษัทจดทะเบียนที่ตอบแบบสอบถาม ปรับสายการผลิตเพื่อผลิตภัณฑ์อื่นตามความต้องการของตลาด

o 77% ของบริษัทจดทะเบียนที่ตอบแบบสอบถาม ปรับเปลี่ยนช่องทางโฆษณาให้อยู่ในช่องทางดิจิทัลตามการบริโภคสื่อของลูกค้าเป้าหมาย

o 67% ของบริษัทจดทะเบียนที่ตอบแบบสอบถาม เปลี่ยนช่องทางการจัดจำหน่าย

o 63% ของบริษัทจดทะเบียนที่ตอบแบบสอบถาม “วางแผนขยายตลาดส่งออก” ซึ่งพบว่า บริษัทจดทะเบียนส่วนใหญ่ ที่วางแผนขยายตลาดส่งออก เป็นบริษัทจดทะเบียนในหมวดธุรกิจการเกษตร หมวดพลังงานและสาธารณูปโภค หมวดกระดาษและวัสดุการพิมพ์ หมวดบรรจุภัณฑ์ หมวดยานยนต์ หมวดของใช้ในครัวเรือนและสำนักงาน และหมวดวัสดุก่อสร้าง เป็นต้น

• กลยุทธ์ด้านการลงทุน

ในการสำรวจนี้ บริษัทจดทะเบียนยังคงให้ความสำคัญกับการลงทุนในการวิจัยและพัฒนา (R&D) การหา Supply chain ในประเทศ การขยายการลงทุนต่างประเทศ และมีการชะลอการลงทุนบางส่วน (ภาพที่ 14)

o 86% ของบริษัทจดทะเบียนที่ตอบแบบสอบถาม “วางแผนในการลงทุนเพื่อวิจัยและพัฒนา (R&D)” ในปี 2565

o 65% ของบริษัทจดทะเบียนที่ตอบแบบสอบถามวางแผน “ขยายการลงทุนในประเทศ” เพื่อหาพันธมิตรหรือสร้าง supply chain ภายในประเทศในปี 2566 และพบว่า บริษัทที่วางแผนขยายการลงทุนในประเทศเป็นบริษัทจดทะเบียนในหมวดธุรกิจการเกษตร หมวดประกันภัยและประกันชีวิต หมวดสื่อและสิ่งพิมพ์ หมวดยานยนต์ หมวดพัฒนาอสังหาริมทรัพย์ หมวดวัสดุก่อสร้าง เป็นต้น

o 49% ของบริษัทจดทะเบียนที่ตอบแบบสอบถามวางแผน “ขยายการลงทุนต่างประเทศ” เท่ากับการสำรวจ ครั้งก่อน โดยส่วนใหญ่เป็นบริษัทจดทะเบียนในหมวดพลังงานและสาธารณูปโภค หมวดอาหารและเครื่องดื่ม หมวดประกันภัยและประกันชีวิต หมวดขนส่งและโลจิสติกส์ หมวดปิโตรเคมีและเคมีภัณฑ์ เป็นต้น

o 40% ของบริษัทจดทะเบียนที่ตอบแบบสอบถาม “ชะลอการลงทุน” ในปี 2566 โดยมีข้อสังเกตว่า บริษัทจดทะเบียนที่ชะลอการลงทุนไปแล้วหรือมีการชะลอการลงทุนแล้ว อยู่ในธุรกิจที่มีการ Disruption การดำเนินธุรกิจ หรือ เป็นธุรกิจที่อยู่ระหว่างการพิจารณานโยบายของภาครัฐ อาทิ หมวดสื่อและสิ่งพิมพ์ หมวดยานยนต์ หมวดธุรกิจการเกษตร หมวดการแพทย์ และหมวดพัฒนาอสังหาริมทรัพย์ เป็นต้น

• กลยุทธ์ด้านการปรับตัวขององค์กร

บริษัทจดทะเบียนยังคงให้ความสำคัญกับการปรับโครงสร้างองค์กรด้วยตนเอง ขณะที่ให้ความสนใจกับการควบรวมกิจการ / การเข้าร่วมลงทุน และบริษัทจดทะเบียนมีแนวโน้มลดลงในการลดจ้างงาน (ภาพที่ 15)

o 83% ของบริษัทจดทะเบียนที่ตอบแบบสอบถาม “ดำเนินการปรับโครงสร้างของบริษัทด้วยตนเอง” เพิ่มขึ้นจาก 70% จากการสำรวจครั้งก่อน

o 60% ของบริษัทจดทะเบียนที่ตอบแบบสอบถาม “วางแผนในการควบรวมกิจการหรือเปิดให้มีธุรกิจเข้าร่วมลงทุน” โดยบริษัทที่ใช้กลยุทธ์นี้ ได้แก่ บริษัทจดทะเบียนที่อยู่ในหมวดเทคโนโลยีสารสนเทศและการสื่อสาร หมวดเงินทุนและหลักทรัพย์ หมวดประกันภัยและประกันชีวิต หมวดการแพทย์ เป็นต้น

o 16% ของบริษัทจดทะเบียนที่ตอบแบบสอบถาม “ลดการจ้างงาน” ลดลงจาก 23% จากการสำรวจครั้งก่อน

นอกจากนี้ CEO ได้ให้ข้อมูลเกี่ยวกับกลยุทธ์ที่แต่ละบริษัทได้มีแผนในการดำเนินงานเพิ่มเติมสรุปได้ 6 ประเด็นหลัก คือ

1) เพิ่มประสิทธิภาพในดำเนินงานทุกๆ ส่วนงาน รวมทั้งการให้ความสำคัญกับการบริหารและรักษาสภาพคล่อง

2) มีมาตรการในการดูแลกลุ่มลูกค้าให้เข้มงวดเพิ่มมากขึ้น ทั้งในกระบวนการพิจารณาอนุมัติสินเชื่อ การดูแลกลุ่มลูกค้าเปราะบาง การให้ความช่วยเหลือลูกหนี้ในการแก้ปัญหาหนี้อย่างยั่งยืน

3) การกระจายความเสี่ยงโดยการขยายไปยังธุรกิจใหม่ การให้ความความสำคัญกับการดำเนินธุรกิจอย่างยั่งยืน อาทิ การอนุมัติสินเชื่ออย่างมีความรับผิดชอบ การสนับสนุนการออกผลิตภัณฑ์ด้านรักษ์โลก (Green products / Green loans)

4) ขยายการลงทุน และรับงานทั้งในและต่างประเทศ

5) นำเทคโนโลยีมาใช้ในการพัฒนาธุรกิจเพื่อการเติบโตอย่างยั่งยืน อาทิ การเพิ่มสัดส่วนการใช้วัสดุรีไซเคิลในการผลิตสินค้าและบริการ เป็นต้น เพื่อตอบรับกฎระเบียบว่าด้วยยานยนต์ และความต้องการของผู้บริโภค

6) เพิ่มศักยภาพการทำงานของพนักงาน

แนวโน้มการลงทุน

การลงทุนในปี 2566 มีแนวโน้มเพิ่มขึ้นและเพิ่มขึ้นต่อเนื่องในปี 2567 โดย 56% ของ CEO ที่ตอบแบบสอบถามคาดว่าจะมีการลงทุนเพิ่มในปี 2566 และ 73% คาดว่าจะมีการลงทุนเพิ่มในปี 2567

• CEO วางแผนลงทุนเพิ่มขึ้นในปี 2566 โดย 56% วางแผนลงทุนเพิ่มขึ้นบ้างและเพิ่มขึ้นมาก และอีก 17% คาดว่าลงทุนตามแผนเดิม ขณะที่ 12% คาดว่าไม่ลงทุนเพิ่มเติม และ 15% คาดว่าลงทุนลดลง

• บริษัทจดทะเบียนที่คาดว่าจะลงทุนเพิ่มเติมในปี 2566 พบว่าเป็นบริษัทจดทะเบียนในหมวดบริการรับเหมาก่อสร้าง หมวดขนส่งและโลจิสติกส์ หมวดสื่อและสิ่งพิมพ์ หมวดเงินทุนและหลักทรัพย์ เป็นต้น

• CEO วางแผนลงทุนเพิ่มขึ้นในปี 2567 โดย 73% วางแผนลงทุนเพิ่มขึ้นบ้างและเพิ่มขึ้นมาก และอีก 10% คาดว่าลงทุนตามแผนเดิม ขณะที่ 5% คาดว่าไม่ลงทุนเพิ่มเติม และ 12% คาดว่าลงทุนลดลง โดยบริษัทจดทะเบียนที่คาดว่าจะลงทุนเพิ่มเติมในปี 2566 พบว่าเป็นบริษัทจดทะเบียนในหมวดบริการรับเหมาก่อสร้าง หมวดขนส่งและโลจิสติกส์ หมวดสื่อและสิ่งพิมพ์ หมวดเงินทุนและหลักทรัพย์ หมวดของใช้ในครัวเรือนและสำนักงาน หมวดธนาคาร หมวดอาหารและเครื่องดื่ม เป็นต้น

แนวโน้มการลงทุนต่างประเทศ

ในปี 2566 บริษัทจดทะเบียนที่วางแผนลงทุนในต่างประเทศในสัดส่วนเพิ่มขึ้นจากปีก่อน

• จากบริษัทจดทะเบียนที่ตอบแบบสอบถามทั้งหมด พบว่า 27 บริษัท จากทั้งหมด 58 บริษัท หรือ 47% ของบริษัททั้งหมดที่ตอบแบบสอบถามมีการลงทุนในต่างประเทศ โดยส่วนใหญ่หรือ 70% ของบริษัทจดทะเบียนที่ลงทุนในต่างประเทศมีเงินลงทุนในต่างประเทศน้อยกว่า 25% ของเงินลงทุนรวมของบริษัท (ภาพที่ 17)

• แนวโน้มในการลงทุนในต่างประเทศในปี 2566 สำหรับบริษัทจดทะเบียนที่ลงทุนในต่างประเทศ (ภาพที่ 18) พบว่า มีทิศทางเดียวกันกับปี 2565 และดีขึ้น สังเกตได้จากจำนวนบริษัทที่ตอบว่าลงทุนเพิ่มเติมมีสัดส่วนอยู่ที่ 42% กระจายในหมวดธุรกิจต่างๆ อาทิ บริษัทจดทะเบียนในหมวดพลังงานและสาธารณูป โภค หมวดพลังงานและสาธารณูปโภค เป็นต้นขณะที่บริษัทที่ชะลอการลงทุนในต่างประเทศในปี 2566 มีสัดส่วนเพียง 3%

• ประเทศเป้าหมายในการลงทุน ได้แก่ ประเทศในกลุ่มอาเซียน โดยเฉพาะกลุ่มประเทศกัมพูชา ลาว เมียนมา และเวียดนาม (CLMV) อินโดนีเซีย เวียดนาม ฟิลิปปินส์ และประเทศนอกกลุ่มอาเซียน ได้แก่ จีน ซาอุดิอาระเบีย และชะลอการลงทุนในจีน และสิงคโปร์

แนวโน้มการส่งออก

ครึ่งหนึ่งของ CEO ที่ตอบแบบสอบถาม คาดว่าการส่งออกปี 2566 จะทรงตัวใกล้เคียงกับปี 2565

• จากบริษัทจดทะเบียนที่ตอบแบบสอบถาม ทั้งหมด พบว่า 25 บริษัท จากทั้งหมด 62 บริษัท หรือ 40% ของบริษัททั้งหมด อยู่ในธุรกิจส่งออก โดยส่วนใหญ่มีรายได้จากการส่งออกน้อยกว่า 25% ของรายได้รวม (ภาพที่ 19) และเป็นบริษัทจดทะเบียนในหมวดพลังงานและสาธารณูปโภค หมวดอาหารและเครื่องดื่ม หมวดปิโตรเคมีและเคมีภัณฑ์ หมวดเทคโนโลยีสารสนเทศและการสื่อสาร หมวดธุรกิจการเกษตร หมวดของใช้ส่วนตัวและเวชภัณฑ์ เป็นต้น

• สำหรับแนวโน้มการส่งออกในปี 2566 มีแนวโน้มทรงตัวใกล้เคียงกับปี 2565 โดย 50% คาดว่า การส่งออกปี 2566 จะทรงตัว / ไม่เปลี่ยนแปลงจากปี 2565 ขณะที่ 27% คาดว่าจะปรับตัวดีขึ้น และ 23% ที่คาดว่าจะแย่ลง (ภาพที่ 20)

• บริษัทจดทะเบียนที่คาดว่าการส่งออกในปี 2566 จะปรับตัว “ดีขึ้น” กระจายตัวอยู่ในหมวดต่างๆ โดยเฉพาะบริษัทจดทะเบียนในหมวดของใช้ส่วนตัวและเวชภัณฑ์ ขณะที่บริษัทจดทะเบียนที่คาดว่าการส่งออกในปี 2566 จะปรับตัว “แย่ลง” กระจายตัวอยู่ในหมวดต่างๆ

การให้บริการลูกค้าต่างประเทศ

55% ของบริษัททั้งหมด มีการให้บริการแก่ลูกค้าต่างประเทศ โดยส่วนใหญ่มีรายได้จากการส่งออกน้อยกว่า 25% ของรายได้รวม

• จากบริษัทจดทะเบียนที่ตอบแบบสอบถามพบว่า 34 บริษัทจากทั้งหมด 62 บริษัท หรือ 55% ของบริษัททั้งหมด มีการให้บริการแก่ลูกค้าต่างประเทศ โดยส่วนใหญ่มีรายได้จากการให้บริการลูกค้าต่างประเทศ น้อยกว่า 25% ของรายได้รวม (ภาพที่ 21) ซึ่งส่วนใหญ่เป็นบริษัทจดทะเบียนในหมวดเทคโนโลยีสารสนเทศและการสื่อสาร หมวดบริการรับเหมาก่อสร้าง หมวดพลังงานและสาธารณูปโภค หมวดสื่อและสิ่งพิมพ์ หมวดเงินทุนและหลักทรัพย์ หมวดของใช้ส่วนตัวและเวชภัณฑ์ และหมวดธนาคาร เป็นต้น

ข้อวิตกกังวลในการประกอบธุรกิจ

ในปี 2566 CEO มีความวิตกกังวลสูงเกี่ยวกับปัจจัยการผลิตทั้ง “ต้นทุนราคาเชื้อเพลิง” และ “ต้นทุนวัตถุดิบ” และกำลังซื้อภายในประเทศ อัตราดอกเบี้ย และค่าเงินบาทที่ผันผวน ขณะที่ “การเปิดประเทศเพื่อกระตุ้นเศรษฐกิจ” และ “การให้ความสำคัญกับการพัฒนาอย่างยั่งยืน” จะเป็นปัจจัยที่คาดว่าจะส่งผลบวกต่อบริษัท

• 74% ของ CEO ที่ตอบแบบสอบถามมีความวิตกกังวลมากที่สุดเกี่ยวกับ “ต้นทุนการผลิต ด้านราคาเชื้อเพลิง / ราคาพลังงาน” (ภาพที่ 22) ตามมาด้วยอันดับ 2 คือ ต้นทุนวัตถุดิบในการผลิต (70%) และกำลังซื้อในประเทศ (70%) ตามมาด้วยอัตราดอกเบี้ย และภัยคุกคามด้านไซเบอร์

• “การเปิดประเทศเพื่อกระตุ้นเศรษฐกิจ” และ “การให้ความสำคัญกับการพัฒนาอย่างยั่งยืน” ที่ CEO ส่วนใหญ่คาดการณ์ว่าปัจจัยเหล่านี้น่าจะส่งผลบวกต่อการดำเนินธุรกิจของบริษัท

• CEO ส่วนใหญ่ ไม่มีความวิตกกังวลเกี่ยวกับสินเชื่อระยะสั้นและสินเชื่อระยะยาว

นอกจากความกังวลใจต่อปัจจัยต่างๆ ในการดำเนินธุรกิจตามที่กล่าวมาข้างต้นแล้ว ผู้บริหารบริษัทจดทะเบียนได้แสดงความวิตกกังวลในด้านอื่นๆ เพิ่มเติมไว้ในคำถามปลายเปิด ดังนี้

• ความวิตกกังวลเกี่ยวกับกลไกในการขับเคลื่อนการเติบโตทางเศรษฐกิจ

o การลงทุนภาครัฐและภาคเอกชน

o กิจกรรมการนำเข้า / การส่งออก รวมทั้งต้นทุนของการนำเข้า / การส่งออก ตลอดจนการแข็งตัวของค่าเงินบาท และการชะลอตัวของเศรษฐกิจคู่ค้า

o ระดับหนี้ครัวเรือนที่อยู่ในระดับสูง ตลอดจนความสามารถในการชำระหนี้ของภาคครัวเรือน ที่กระทบต่อกำลังซื้อ

• ความวิตกกังวลเกี่ยวกับการบิดเบือนกลไกตลาด จากการแทรกแซงของภาครัฐ

• ความวิตกกังวลต่อมิจฉาชีพในรูปแบบต่างๆ โดยเฉพาะมิจฉาชีพที่หลอกลวงในฐานะบริษัทจดทะเบียน

• ความวิตกกังวลต่อความเข้มข้นของการแข่งขันทางการค้า / สงครามการค้า อาทิ การเติบโตของธุรกิจคู่แข่ง หรือ การเติบโตของสินค้าที่ทดแทนกันได้ เป็นต้น

แหล่งเงินทุนของกิจการ

แหล่งเงินทุนหลักของกิจการ คือ กำไรสะสม การขอสินเชื่อธนาคารในประเทศ และการออกหุ้นกู้ในประเทศ ซึ่งเหมือน กับการสำรวจครั้งก่อน

• จากการสอบถามเกี่ยวกับแหล่งเงินทุนของกิจการ 2 แหล่งสำคัญ พบว่า 60 บริษัทจาก 68 บริษัท มีแผนระดมทุน และระบุแหล่งเงินทุนของกิจการ ขณะที่ 8 บริษัทยังไม่มีแผนระดมทุนในปี 2566 - 2667

• แหล่งระดมทุนหลักของกิจการเมื่อประเมินจากแหล่งเงินทุนของกิจการ 2 แหล่งสำคัญ พบว่า อันดับแรกยังคงเป็นแหล่งเงินทุนภายในของกิจการ คือ กำไรสะสม ตามมาด้วยการขอสินเชื่อจากธนาคารในประเทศ และการออกหุ้นกู้ภายในประเทศ เหมือนกับการสำรวจครั้งก่อน

การเตรียมการรับมือของความผันผวนของค่าเงินบาทในปี 2566

บริษัทจดทะเบียนส่วนใหญ่เลือกใช้ การทำสัญญาซื้อขายเงินตราต่างประเทศล่วงหน้า และวิธีการบริการความเสี่ยงอื่นๆ ที่ไม่มีค่าทำธุรกรรมเพิ่มเติม

• จากการสอบถามเกี่ยวกับการเตรียมการรับมือของความผันผวนของค่าเงินบาทในปี 2566 พบว่า 11 บริษัทจาก 60 บริษัท ไม่ได้รับผลกระทบจากการความผันผวนของค่าเงินบาท จึงไม่ได้ดำเนินการป้องกันความเสี่ยงจากการผันผวนของค่าเงินบาท

• 51 บริษัทจาก 61 บริษัท ได้มีการป้องกันความเสี่ยงจากการผันผวนของค่าเงินบาท โดย 47% ของจำนวนบริษัทเหล่านี้มีการใช้เครื่องมือการบริหารความเสี่ยงมากกว่า 1 เครื่องมือ โดยวิธีการ / เครื่องมือที่บริษัทจดทะเบียนเลือกใช้ (ภาพที่ 23) มากที่สุด 3 อันดับแรก ได้แก่ 1) การทำสัญญาซื้อขายเงินตราต่างประเทศล่วงหน้า (Forward Contracts & Options) 2) การบริหารรายได้กับรายจ่ายที่เป็นเงินตราต่างประเทศให้สอดคล้องกัน (Natural Hedge) และ 3) การเปิดบัญชีเงินฝากสกุลเงินตราต่างประเทศ

ประเด็นคำถามพิเศษ: ผู้บริหารบริษัทจดทะเบียน คาดว่า การปรับเปลี่ยนนโยบายดอกเบี้ยของธนาคารกลางของสหรัฐอเมริกา เสถียรภาพการเมืองในโลก เสถียรภาพการเมืองภายในประเทศ ความผันผวนของค่าเงินบาท และนโยบายการปรับเพิ่มอัตราค่าแรงขั้นต่ำจะส่งผลลบต่อเศรษฐกิจของประเทศและการดำเนินงานของบริษัท ขณะที่ทิศทางนโยบายการเงินการคลังของรัฐบาลใหม่จะส่งบวก

ในการสำรวจความคิดเห็นของผู้บริหารบริษัทจดทะเบียนในครั้งนี้ได้สอบถามเกี่ยวกับมุมมองของบริษัทจดทะเบียนต่อปัจจัยที่มีผลต่อเศรษฐกิจไทยและการดำเนินงานของบริษัท (ภาพที่ 24) ซึ่งพบว่า ผู้บริหารบริษัทจดทะเบียน คาดว่าการปรับเปลี่ยนนโยบายดอกเบี้ยของธนาคารกลางของสหรัฐอเมริกา เสถียรภาพการเมืองในโลก เสถียรภาพการเมืองภายในประเทศ ความผันผวนของค่าเงินบาท และนโยบายการปรับเพิ่มอัตราค่าแรงขั้นต่ำ จะส่งผลลบต่อเศรษฐกิจของประเทศและการดำเนินงานของบริษัท ขณะที่ทิศทางนโยบายการเงินการคลังของรัฐบาลใหม่จะส่งผลบวกต่อเศรษฐกิจของประเทศและการดำเนินงานของบริษัท

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

ข่าวเด่น