ในช่วงปี 2566 นี้ เศรษฐกิจโลกเผชิญเข้ากับความผันผวนจากปัจจัยเสี่ยงหลายประการ ทั้งเรื่องของฟองสบู่อสังหาริมทรัพย์ในจีน การล่มสลายของธนาคารที่เขย่าความน่าเชื่อถือของสถาบันการเงิน ความขัดแย้งของอิสราเอล-ฮามาสที่ส่งผลต่อราคาพลังงาน และเรื่องของสถานการณ์เงินเฟ้อที่ทำให้ธนาคารกลางสหรัฐต้องขยับอัตราดอกเบี้ยที่สูงที่สุดในรอบ 40 ปี จนกระทบกับเศรษฐกิจทั่วโลก และเกิดความตึงเครียดในตลาดการลงทุนว่าปี 2567 เศรษฐกิจในสหรัฐและยุโรปจะเข้าสู่ภาวะถดถอยหรือไม่

แต่ในที่สุด หลังจากสถานการณ์เงินเฟ้อมีทิศทางที่ดีขึ้น ธนาคารกลางสหรัฐ หรือ Fed ได้ตรึงอัตราดอกเบี้ยที่ระดับ 5.25-5.50% ติดต่อกันเป็นครั้งที่ 3 พร้อมทั้งส่งสัญญาณว่าจะเริ่มลดอัตราดอกเบี้ยในช่วง พ.ค. - ก.ค. ของปีหน้า ทำให้สถาบันการเงินและนักลงทุนต่างคาดการณ์ว่าเศรษฐกิจโลกมีแนวโน้มชะลอตัวลงในแบบที่ยังจัดการได้ หรือ Soft Landing ซึ่งจะช่วยให้บรรยากาศของการลงทุนในสินทรัพย์เสี่ยงทั่วโลกดีขึ้น และมีแนวโน้มที่เศรษฐกิจในสหรัฐและยุโรปอาจจะช่วยประคับประคองเศรษฐกิจโลกปีหน้าในภาคการบริโภค ซึ่งจะเป็นผลดีกับการส่งออกไทย

โดยในภาคการส่งออกของไทยนั้น มีการหดตัวลงครั้งแรกในรอบ 3 ปี จากช่วงปีที่แล้ว ที่ +5.7% สู่การคาดการณ์ว่าอาจหดตัวถึง -2% ถึง -1% ในสิ้นปี 2566 นี้ เนื่องจากการหดตัวด้านการลงทุนและการส่งออกสินค้าจากผลพวงของอุปสงค์ต่างประเทศที่ชะลอตัวลงตามสภาพเศรษฐกิจโลก แต่ในช่วงปีหน้าจากมุมมองของ ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า เศรษฐกิจไทยในปัจจุบันอยู่ในทิศทางที่ฟื้นตัว และในปีหน้ามีแนวโน้มขยายตัวที่สมดุลมากขึ้นจากการส่งออกที่กลับมาขยายตัวตามการฟื้นตัวของเศรษฐกิจโลกในปี 2567 ซึ่งมีปัจจัยบวกจากสัญญาณการลดอัตราดอกเบี้ยของเฟดร่วมด้วย สอดคล้องกับการคาดการณ์ของธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย หรือ Exim Bank ว่าในปี 2567 มีแนวโน้มที่ GDP ของไทยจะเติบโตขึ้นประมาณ 3.2% ซึ่งได้แรงหนุนมาจากทุกภาคส่วนของระบบเศรษฐกิจ ได้แก่ ภาคการบริโภค ที่มีการขยายตัวต่อจากปีที่แล้วจากนโยบายของรัฐบาล ภาคการท่องเที่ยว ที่มีแนวโน้มนักท่องเที่ยวต่างชาติเข้ามาในประเทศ ประมาณ 35 ล้านคน ภาคการลงทุน ก็ปรับตัวดีขึ้น จากแนวโน้มที่ภาคอุตสาหกรรมต่างชาติจะย้ายฐานการผลิตมาไทย และที่สำคัญคือ ภาคการส่งออก ที่มีแนวโน้มกลับมาขยายตัวราว +4.0% เนื่องจากปัจจัยของ Demand ที่การค้าโลกปีหน้า มีการขยายตัวสูงสุดในรอบ 3 ปี +3.3% (จาก +0.8% ในปี 2566)

ข้อมูลจาก Exim Bank

โดยสินค้าไทยที่เป็นที่ต้องการของโลก ได้แก่ สินค้าเกษตรและอาหาร เครื่องใช้สำหรับการเดินทางและในโรงแรม แผงโซลาร์ บรรจุภัณฑ์รักษ์โลก และในส่วนเทคโนโลยี อย่างสินค้าดิจิทัล และอุปกรณ์อิเล็กทรอนิกส์ ส่วน Supply Chain ในประเทศ กลับเข้าสู่ภาวะปกติจากอัตราค่าระวางเรือที่ลดลงในปี 2566 นี้ 80% เทียบกับปีที่แล้ว และจากปัจจัยของยอดขาย Semiconductor โลกฟื้นตัวในปี 2567 ที่ +13.2% จากที่ติดลบ -9.4% ในปีนี้ (จากผลกระทบของสงครามเทคโนโลยีระหว่างสหรัฐ-จีนที่ผ่านมา) ซึ่งการเติบโตนี้ ส่งผลบวกต่อไทยในฐานะศูนย์กลางการส่งออกชิ้นส่วนเซมิคอนดักเตอร์จึงได้รับผลบวกจากอุปสงค์ทั่วโลกที่เพิ่มขึ้น และหนุนการส่งออกอุตสาหกรรมปลายน้ำ ที่ใช้เซมิคอนดักเตอร์เป็นส่วนประกอบ อย่างยานยนต์ที่รัฐบาลกำลังส่งเสริมให้ประเทศเราเป็นฐานการผลิตที่สำคัญของโลก และอุปกรณ์อิเล็กทรอนิกส์

อย่างไรก็ตาม ถึงแม้ภาคการส่งออกของไทยมีแนวโน้มขยายตัวจากสภาวะเศรษฐกิจทั่วโลกที่ดีขึ้นในปีหน้า และเศรษฐกิจของสหรัฐและยุโรปที่เข้าสู่ช่วง Soft Landing ดังกล่าว อาจมีส่วนช่วยเศรษฐกิจโลกปีหน้าในภาคการบริโภค ซึ่งสัมพันธ์กับการส่งออกไทย แต่ด้วยความเสี่ยงของตลาดการเงินโลกที่มากขึ้น จากประเด็นความขัดแย้งด้านภูมิรัฐศาสตร์ มีความเสี่ยงกระทบต่อราคาอาหารและพลังงานให้ปรับตัวเพิ่มขึ้นได้ และความไม่แน่นอนทางนโยบายการเมือง จากการเลือกตั้งในหลายประเทศหลัก โดยเฉพาะการเลือกตั้งประธานาธิบดีไต้หวันและการเลือกตั้งประธานาธิบดีสหรัฐ ที่อาจจุดประเด็นความขัดแย้งกับทางจีนได้ ประกอบกับผลกระทบของดอกเบี้ยอยู่ในระดับสูง (Higher for longer) ที่ธนาคารในสหรัฐ และยุโรปประสบปัญหาค่าเงิน/ราคาสินทรัพย์ผันผวนสูง และการผิดนัดชำระหนี้และการขอยื่นล้มละลายในสหรัฐมีแนวโน้มปรับตัวเพิ่มขึ้น ด้วยเหตุนี้ทำให้ปีหน้า เกิดความเสี่ยงของสภาวะ Stagflation หรือ เศรษฐกิจเติบโตช้าแต่เงินเฟ้อสูง และตลาดการลงทุนมีความผันผวนในสหรัฐและกลุ่มประเทศยุโรป ฉะนั้นการที่ไทยหวังพึ่งพาตลาดเดิม อาจจะต้องพิจารณาหาตลาดศักยภาพใหม่ เพื่อเพิ่มการเติบโตของภาคการส่งออกในบ้านเรา

ข้อมูลจาก Exim Bank

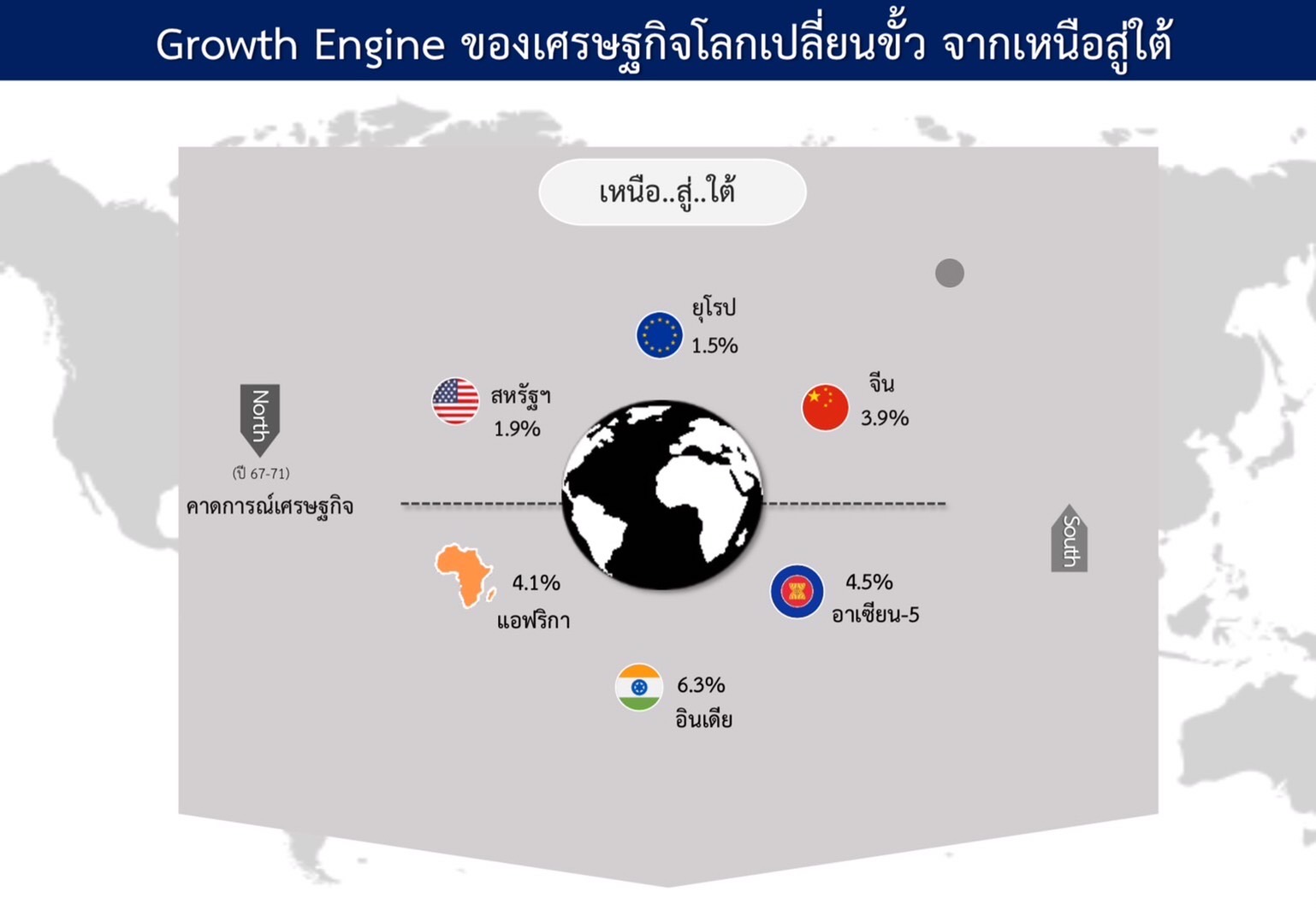

โดยหากพิจารณาข้อมูลการเติบโตทางเศรษฐกิจของโลกจะพบว่า เศรษฐกิจซีกโลกใต้มีทิศทางที่โตขึ้น สวนทางกับซีกโลกเหนือ อ้างอิงจากข้อมูลของ Exim Bank รายงานว่า ในช่วงปี 2567-2571 เศรษฐกิจของอินเดีย อาเซียน-5 และแอฟริกา มีแนวโน้มเติบโต 6.3% 4.5% และ 4.1% ตามลำดับ สูงกว่าเศรษฐกิจ 3 ประเทศยักษ์ใหญ่ทั้งยุโรป สหรัฐ และจีนที่มีแนวโน้มขยายตัวเพียง 1.5% 1.9% และ 3.9% ตามลำดับ

การคาดการณ์ข้างต้น สอดคล้องกับรายงานของ กองทุนการเงินระหว่างประเทศ หรือ IMF ที่คาดว่า เศรษฐกิจในประเทศอินเดียจะยังคงเติบโตอย่างแข็งแกร่งที่ 6.3%ในปี 2566 และ 2567 ด้วยการบริโภคในประเทศ และงบกระตุ้นเศรษฐกิจและการบริโภคก่อนการเลือกตั้ง และสำหรับในระยะต่อไป IMF ก็ยังคาดการณ์ว่าเศรษฐกิจอินเดียจะสามารถรักษาการเติบโตไม่ต่ำกว่า 6% จนถึงช่วงปี 2571 เนื่องด้วยอินเดียนั้น เป็นประเทศที่มีขนาดเศรษฐกิจใหญ่เป็นอันดับ 5 ของโลก เป็นฐานการบริโภครองรับการค้าโลกจากการมีประชากรมหาศาล และการมีเสถียรภาพทางการเมือง ทำให้ IMF มองว่าเศรษฐกิจอินเดียอาจเติบโตแซงหน้าจีนในปีหน้า ส่วน S&P Global Ratings สถาบันจัดอันดับความน่าเชื่อถือชั้นนำของโลก และ Morgan Stanley บริษัทให้บริการทางการเงินระดับโลก คาดการณ์เศรษฐกิจอินเดียว่ามีโอกาสเติบโตแซงหน้าญี่ปุ่นและเยอรมนี จนก้าวขึ้นเป็นประเทศที่มีขนาดเศรษฐกิจใหญ่เป็นอันดับ 3 ของโลก ก่อนสิ้นช่วงปี 2573 จากฐานการผลิตของนักลงทุนต่างชาติ และโครงสร้างพื้นฐานด้านดิจิทัล (สะท้อนจากการเป็นผู้นำการผลิตด้าน ICT Service อันดับ 2 ของโลก และความโดดเด่นด้านการพัฒนาซอฟต์แวร์ ที่ Outsource ให้แก่บริษัททั่วโลก)

ส่วนกลุ่มประเทศกำลังพัฒนาในอาเซียน โดยรวมการขยายตัวทางเศรษฐกิจมีแนวโน้มดีขึ้น จากการขยายตัวแผนการลงทุนภาครัฐ โดยเฉพาะ เวียดนามและอินโดนีเซีย คาดการณ์เติบโตที่ 5.8% และ 5.0% ในปี 2567 ตามลำดับ ซึ่งในด้านเวียดนามนั้น ทางรัฐบาลตั้งเป้า GDP ขยายตัว 6-6.5% ด้วยแผนการพัฒนาเศรษฐกิจและสังคมแห่งชาติในปี 2567 นอกจากนี้ยังส่งเสริมนโยบายยกเว้น ลด และขยายเวลาภาษี ค่าธรรมเนียม ค่าเช่าที่ดิน และการปรับโครงสร้างหนี้เพื่อส่งเสริมการเติบโตทางเศรษฐกิจควบคู่ไปกับการส่งเสริมการลงทุนในประเทศ ส่วนทวีปแอฟริกานั้นมี African Continental Free Trade Area (AfCFTA) เขตการค้าเสรีที่ครอบคลุมเกือบทั่วภาคพื้นทวีปแอฟริกา ซึ่งเป็นโอกาสทางเศรษฐกิจของทวีปที่สามารถรองรับเศรษฐกิจจากแรงกระแทกของความเสี่ยงภายนอกได้ ดังที่ World Economic Forum คาดการณ์ว่าอุปสงค์ในการขนส่งสินค้าภายในแอฟริกาจะเพิ่มขึ้น 28% จากเขตการค้าเสรี AfCFTA ซึ่งจะเปิดให้มีความต้องการรถบรรทุกเกือบ 2 ล้านคัน รถราง 100,000 ลำ เครื่องบิน 250 ลำ และเรือมากกว่า 100 ลำภายในปี 2573

จะเห็นได้ว่าประเทศทางซีกโลกใต้ ดังตัวอย่างที่กล่าวมา มีการขยายตัวทางเศรษฐกิจที่ Outperforms มากกว่าทางฝั่งประเทศมหาอำนาจอย่าง สหรัฐ ยุโรป และจีน จึงเป็นโอกาสสำหรับผู้ทำธุรกิจส่งออก อาจเบนเข็มออกจากตลาดทางฝั่งซีกโลกบน ที่มีความเสี่ยงทางเศรษฐกิจและมีการแข่งขันที่สูงเกินกว่าที่ประเทศไทยจะแข่งได้แล้ว (อย่างการใช้กลยุทธ์ด้านราคาก็ไม่สามารถทำได้ต่อไป เนื่องจากไทยไม่ได้จัดเป็นประเทศที่มีแรงงานถูกแล้ว) มาหาโอกาสใหม่ทางฝั่งซีกโลกใต้แทนที่มี Purchasing Power หรือกำลังซื้อสูง ซึ่งสอดคล้องกับคำแนะนำของ “ดร.รักษ์ วรกิจโภคาทร” กรรมการผู้จัดการ ธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย หรือ Exim Bank ที่กล่าวในงาน EXIM Green Wishes Market เมื่อกลางสัปดาห์ก่อน ว่า

“ภาคการส่งออกปีหน้าจะกลับมาหนุนเศรษฐกิจให้เติบโตขึ้นได้ แต่ผมอยากบอกผู้ประกอบการว่าปีหน้ามีประเทศในหลายมุมของโลกที่ไปได้นะครับ ไม่ใช่เฉพาะประเทศในซีกโลกบน แต่เป็นประเทศในซีกโลกใต้ พวกกลุ่มประเทศ South ทั้งหลาย ทั้ง เซาท์แอฟริกา เซาท์อเมริกา เซาท์อีสเอเชีย และเอเชียใต้ ฉะนั้นปีหน้าเราต้อง Go South เพราะตลาดโดเมสติกไม่เหลือความมีเสน่ห์แล้ว ปีหน้าผู้ส่งออกควรปรับมุมมองทางการตลาดใหม่ ปรับ Business Model หันมาให้ความสำคัญและมุ่งเน้นตลาดในซีกโลกใต้ จัดสักมุมหนึ่งเอาสักประเทศสองประเทศ ไปกับ Exim Bank ก็ได้ เพราะ Exim Bank มีสำนักงานผู้แทนใน 4 ประเทศ ใน CLMV (กัมพูชา สปป.ลาว เมียนมา และเวียดนาม) ดังนั้น นอกจากเราจะ Go Green และ Go Blue แล้ว เราจะ Go South ไปด้วยกันครับภายใต้สภาพแวดล้อมสงครามทางการค้าที่รุนแรงขึ้น” ดร.รักษ์กล่าว

ฉะนั้น จึงแนะนำว่าผู้ส่งออกควรปรับ Business Model ของตัวเองตามด้านบน ซึ่งเป็นไปตามทิศทางการส่งเสริมของกลุ่มสถาบันการเงิน อย่างเช่นกับทาง Exim Bank ธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย ที่เอื้ออำนวยให้ผู้ประกอบการไทยไปปักหมุดธุรกิจในตลาดศักยภาพทางซีกโลกใต้ เพื่อกลับมาเป็น “มังกรผงาด” ของการส่งออกอีกครั้งในปีหน้าที่จะถึงนี้

ข่าวเด่น