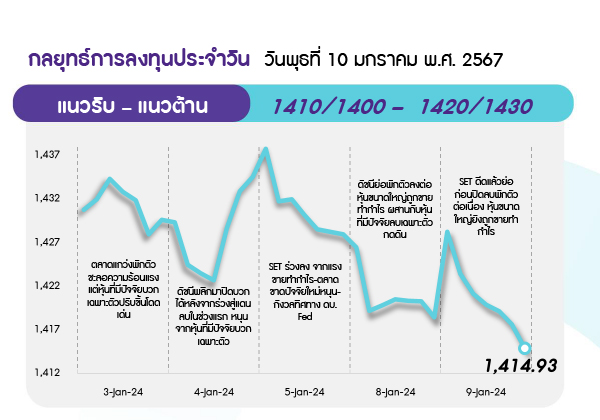

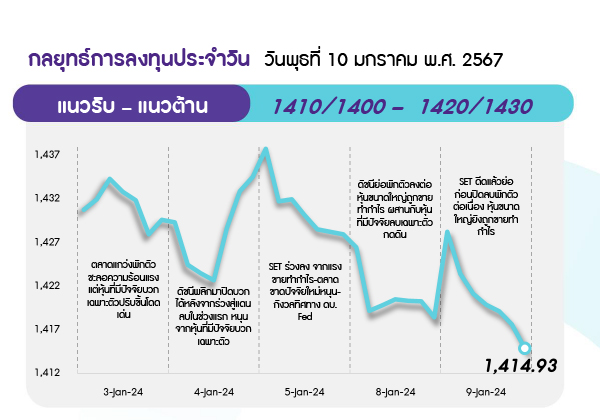

คาด SET ยังอ่อนตัวลงได้ต่อ หลังตลาดขาดปัจจัยหนุน และมีปัจจัยกดดันจากความกังวลการผิดนัดชำระหนี้ รวมถึงสัญญาณเทคนิคที่เป็นลบ ด้านแนวรับถัดไปอยู่ที่ 1410 และ 1400 จุด ตามลำดับ ขณะที่การฟื้นตัว มองกรอบบนถูกจำกัดที่แนวต้าน 1420 และ 1430 จุด ตามลำดับ

ประเด็นสำคัญ

• จนท. Fed ออกมาส่งสัญญาณหนุนการคง ดบ. ระดับสูงต่อไป ขณะที่ตลาดจับตาการเปิดเผยดัชนี CPI ธ.ค. ของสหรัฐในวันพรุ่งนี้ เพื่อประเมินแนวโน้มเงินเฟ้อและทิศทาง ดบ. ของ Fed

• ธนาคารโลกออกรายงานแนวโน้ม ศก. โลก ระบุ GDP โลกปีนี้จะขยายตัว 2.4% ชะลอต่อเป็นปีที่ 3 ส่วนปีหน้าคาดขยายตัว 2.7%

• อังค์ถัดคาดปีนี้ แนวโน้มการลงทุนโลกยังอ่อนแรง เหตุต้นทุนการกู้ยืมเงินสูงขึ้น ศก. เพิ่งฟื้นตัว และความไม่แน่นอนด้านภูมิรัฐศาสตร์ ด้าน BOI ระบุ 2 ปีไทยรับการลงทุนขนาดใหญ่ ขึ้นเป็นฐานผลิต PCB อันดับ 1 ในอาเซียน

• ก. ท่องเที่ยวระบุสัปดาห์แรกของปีนี้ มี นทท. ต่างชาติเดินทางเข้ามาในไทย 605,537 คน โดย 5 อันดับแรก ได้แก่ จีน มาเลเซีย รัสเซีย เกาหลีใต้ และอินเดีย

• สรท. ประเมินส่งออกไทยปีนี้พลิกมาขยายตัว 1-2% แต่มี 5 ปัจจัยเสี่ยงเฝ้าระวัง ค่าเงินบาท-ดบ. สูง-ความขัดแย้งทางภูมิรัฐศาสตร์-ดัชนี PMI ทรงตัวอยู่ในระดับต่ำ-ต้นทุนการผลิตยังไม่แน่นอน อาทิ ค่าไฟฟ้า ค่าแรง และค่าระวางเรือเส้นทางยุโรป

• ส.อ.ท. ระบุแนวโน้มการผลิตรถยนต์ในไทยปีนี้มีโอกาสแตะ 2 ล้านคัน หากมีการผลิตยานยนต์ไฟฟ้าใน ปท. จะส่งผลต่อการส่งออกให้เพิ่มขึ้น แต่ต้องติดตามปัจจัยเสี่ยงต่างๆ ทั้งในและ ตปท. ใกล้ชิด

• วันนี้นายกฯ หารือผู้ว่า ธปท. ประเด็น ดบ. สูง ส่วน กกร. หารือลด ดบ. ลดต้นทุน คาดหวัง ธปท. ไม่ขึ้น ดบ. นโยบายอีก ขณะที่ ธ. ออมสินประกาศลด ดบ. เงินกู้ MRR จาก 6.995% เหลือ 6.845%

กลยุทธ์การลงทุน

ช่วงสั้นมองตลาดหุ้นไทยมีโมเมนตัมปรับขึ้นต่อได้ แต่ยังอยู่ภายใต้ Upside จำกัด เนื่องจากปัจจัยภายนอกยังมีความผันผวน และอยู่ระหว่างรอปัจจัยชี้นำใหม่ๆ ดังนั้นกลยุทธ์ลงทุนจึงแนะนำ “Selective Buy”

ล็อคเป้าลงทุน

Weekly Portfolio : ช่วงสั้นมอง SET มีโมเมนตัมปรับขึ้นต่อได้ แต่ยังอยู่ภายใต้ Upside จำกัด เนื่องจากปัจจัยภายนอกยังมีความผันผวน และอยู่ระหว่างรอปัจจัยชี้นำใหม่ๆ กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ในหุ้นที่มีโอกาสได้รับผลบวก ดังนี้

1) หุ้นที่คาดได้อานิสงส์จาก January Effect ซึ่งพบว่าในปี 2544-2566 มีโอกาสที่ SET จะปรับขึ้น 69.23% และให้ผลตอบแทนเฉลี่ยราว 1.37% ทั้งนี้เลือก AOT KTB KBANK DIF ซึ่งจากข้อมูลย้อนหลังพบว่าเป็นกลุ่มหุ้นที่ให้ผลตอบแทนเฉลี่ยชนะ SET

2) หุ้นที่ได้ประโยชน์จาก Bond Yield ปรับลดลง ได้แก่ กลุ่มพาณิชย์ (CPALL CPAXT), การแพทย์ (BDMS), โรงไฟฟ้า (GULF), อสังหาฯ (AP) และ Consumer Finance (TIDLOR)

3) หุ้นที่ได้ประโยชน์จากโครงการ Easy e-Receipt ลดหย่อนภาษีไม่เกิน 5 หมื่นบาท เริ่มในวันที่ 1 ม.ค. – 15 ก.พ. 2567 ได้แก่ CRC HMPRO ZEN MINT ADVANC

ระยะกลางแนะนำระมัดระวังหุ้นที่คาดได้รับผลกระทบจากภาวะเอลนีโญที่จะกระทบต่อกำลังซื้อภาคเกษตรลดลง ได้แก่ กลุ่มสินเชื่อ (MTC SAWAD) กลุ่มยานยนต์ (SAT STANLY) กลุ่มเครื่องดื่ม (CBG จากราคาน้ำตาลที่สูงขึ้น) รวมถึงกลุ่มเกษตรและอาหาร (CPF GFPT BTG)

DAILY TOP PICKS

ADVANC 4Q66 คาดกำไรปกติที่ 7.4 พันลบ. แม้จะลดลง 1.9%QoQ จากผลกระทบของดีลคลื่น 700MHz และดีล 3BB รวมทั้งไฮซีซั่นของ คชจ. การตลาด แต่จะเติบโต 9.6%YoY จากการฟื้นตัวของรายได้ การแข่งขันที่น้อยลงในธุรกิจโทรศัพท์เคลื่อนที่และธุรกิจ FBB และการควบคุมต้นทุน

BDMS คาดได้ประโยชน์สูงสุดจากการเติบโตระยะยาวในพื้นที่ EEC คาดกำไรปกติ 4Q66 เติบโต YoY หนุนทั้งปี 2566 เติบโต 12%YoY และโตต่อเนื่องอีก 8%YoY ในปี 2567 จากบริการผู้ป่วยต่างชาติที่เติบโตมากขึ้น รายได้จากศูนย์ความเป็นเลิศที่เพิ่มขึ้น และการใช้ประโยชน์สินทรัพย์ได้ดีขึ้น

ข่าวเด่น