เดือนตุลาคมที่ผ่านมาถือเป็น perfect storm ของตลาดพลังงานโลก เห็นได้จากราคาพลังงานที่พุ่งขึ้นสูงสุดในรอบหลายปี (multi-year high) และการขาดแคลนพลังงานในบางตลาด โดยเฉพาะยุโรปและจีน โดยวิกฤติพลังงานในครั้งนี้เกิดจากอุปสงค์ที่เพิ่มขึ้น ทั้งจากการฟื้นตัวของเศรษฐกิจทั่วโลก และความต้องการใช้ LNG ที่เพิ่มขึ้น เพื่อทดแทนการผลิตไฟฟ้าจากพลังงานหมุนเวียนที่ผลิตได้ต่ำกว่าคาดการณ์ ในด้านอุปทานการหยุดชะงักที่เกิดจากการระบาดของ COVID-19 สภาพอากาศ และความขัดแย้งระหว่างประเทศล้วนมีส่วนทำให้สต็อกของเชื้อเพลิง (inventory) ลดลง และราคาปรับขึ้นมาก

วิกฤติพลังงานครั้งนี้ ชี้ให้เห็นถึงความท้าทายในการเปลี่ยนผ่านของอุตสาหกรรมพลังงานไปสู่การใช้พลังงานสะอาด (energy transition) ถึงแม้ว่าการลงทุนในพลังงานสะอาดจะเร่งตัวขึ้นในช่วงที่ผ่านมา แต่กำลังการผลิตไฟฟ้า

จากพลังงานสะอาดยังไม่เพียงพอต่อความต้องการใช้ที่เติบโตขึ้น นอกจากนี้ การชะลอการลงทุนในการผลิตเชื้อเพลิงฟอสซิลในขณะที่การใช้ก๊าซธรรมชาติที่เป็นพลังงานทางผ่านไปสู่พลังงานสะอาด หรือ transition fuel (เนื่องจากเป็นเชื้อเพลิงที่สะอาดกว่าถ่านหิน) เพิ่มขึ้น จะส่งผลให้ตลาดพลังงานเชื้อเพลิงฟอสซิลมีแนวโน้มที่จะผันผวนมากขึ้นในอนาคต

ไทยควรเร่งลงทุนเพื่อเพิ่มสัดส่วนไฟฟ้าที่ผลิตจากพลังงานหมุนเวียน เพื่อลดความเสี่ยงทั้งด้านอุปทานและด้านราคา ทั้งนี้ควรให้ความสำคัญกับการลงทุนในกำลังการผลิตไฟฟ้าจากพลังงานที่ไม่ปล่อยก๊าซเรือนกระจกเพื่อลด grid emission (ค่าการปล่อยก๊าซเรือนกระจกจากการผลิตพลังงานไฟฟ้า) ควบคู่ไปกับการลงทุนในระบบส่งจำหน่ายและจัดการไฟฟ้า และสนับสนุนมาตรการเพิ่มประสิทธิภาพการใช้พลังงานในทุกภาคส่วน

ในเดือนตุลาคมที่ผ่านมาราคาก๊าซธรรมชาติ[1]เพิ่มสูงขึ้นกว่า 100% ตั้งแต่ต้นปี 2021 ราคาน้ำมันดิบ Brent เพิ่มขึ้นกว่า 66% ในเวลาเดียวกัน (และเพิ่มขึ้นกว่า 5.5 เท่าตัวจากจุดต่ำสุดในเดือนพฤษภาคม 2020) ในขณะที่ราคาถ่านหิน[2]ขึ้นสูงที่สุดในประวัติการณ์ แม้ว่าราคาถ่านหินจะลดลงมาแล้วแต่ก็ยังอยู่ในระดับสูงสุดในรอบ 13 ปี วิกฤติพลังงานนี้ ส่งผลให้ในช่วงเดือนกันยายนและตุลาคมที่ผ่านมา โรงงานอุตสาหกรรมกว่า 20 มณฑลในจีนต้องหยุดการผลิต หรือลดการผลิตลง เนื่องจากไฟฟ้าขาดแคลน บริษัทผู้ให้บริการพลังงานแก่ผู้บริโภคในประเทศอังกฤษต้องปิดตัวไปหลายบริษัท ไฟฟ้าไม่พอใช้

ในอินเดีย และบริษัทอุตสาหกรรมหลายรายในยุโรปได้ระงับการผลิตเนื่องจากราคาพลังงานสูงจนไม่คุ้มทุนเป็นต้น

เกิดอะไรขึ้นในตลาดพลังงานโลก?

ราคาพลังงานปรับตัวสูงขึ้นจาก 4 ปัจจัยหลัก ได้แก่

การแพร่ระบาดของ COVID-19 ซึ่งส่งผลกระทบต่ออุปทานและการผลิตในภาคพลังงานอย่างต่อเนื่องตั้งแต่ ปี 2020 ทำให้อุปทานลดลงและยังส่งผลต่อระดับ inventory ของน้ำมัน ก๊าซธรรมชาติ และถ่านหินทั่วโลก ในด้านอุปสงค์การฟื้นตัวของเศรษฐกิจที่เร่งตัวทำให้ความต้องการใช้พลังงานเพิ่มขึ้นทั่วโลก

สภาพอากาศ ส่งผลให้เกิดการหยุดชะงักในการผลิตและเป็นปัจจัยสำคัญในการขับเคลื่อนความต้องการพลังงานในภาคครัวเรือน เช่น ความต้องการใช้ไฟฟ้าในการเปิดเครื่องปรับอากาศในช่วงหน้าร้อน และความต้องการใช้ก๊าซธรรมชาติในช่วงหน้าหนาว

ความเสี่ยงด้านภูมิรัฐศาสตร์ เป็นปัจจัยผลักดันราคาพลังงานให้สูงขึ้น เช่น กรณีการส่งก๊าซธรรมชาติ จากรัสเซียเข้ายุโรปที่มีความไม่แน่นอนว่ารัสเซียจะส่งก๊าซมาให้ยุโรปเพียงพอต่อความต้องการหรือไม่โดยปัจจุบันรัสเซียส่งก๊าซผ่านท่อให้ยุโรปตามปริมาณสัญญาเท่านั้น ซึ่งไม่เพียงพอต่อความต้องการใช้ในหน้าหนาวที่กำลังจะมาถึง หรือกรณีความขัดแย้งระหว่างจีนและออสเตรเลีย โดยจีนหยุดการนำเข้าถ่านหินจากออสเตรเลียส่งผลให้ความต้องการถ่านหินในจีนเพิ่มสูงขึ้น และทำให้จีนต้องนำเข้าถ่านหินจากแหล่งอื่นซึ่งกระทบต่อตลาด seaborne coal ของโลก

การเปลี่ยนผ่านของอุตสาหกรรมพลังงานไปสู่การใช้พลังงานสะอาด (Energy Transition) เป้าหมายการลดการปล่อยก๊าซเรือนกระจกและเป้าหมาย net zero ของประเทศและบริษัทต่าง ๆ ทั่วโลก ทำให้การลงทุนในกำลังการผลิตเชื้อเพลิงฟอสซิลมีความเสี่ยงจากกฎเกณฑ์ และข้อกำหนดด้านสิ่งแวดล้อมที่จะเข้มข้นขึ้น ส่งผลให้ผู้ผลิตหลายรายชะลอ หรือหยุดการลงทุนในการสำรวจและขุดเจาะปิโตรเลียม รวมถึงการสร้างเหมืองถ่านหินใหม่ด้วย

1) การฟื้นตัวของเศรษฐกิจโดยเฉพาะการส่งออกของจีน ทำให้ความต้องการพลังงานเพื่อใช้ในภาคการผลิตเพิ่มขึ้นทั่วโลก

ความต้องการใช้พลังงานเพิ่มขึ้นจากการฟื้นตัวของเศรษฐกิจและการเดินทางที่เพิ่มขึ้น โดยเฉพาะความต้องการสินค้า

ที่ผลักดันให้ภาคการผลิตขยายตัวในหลาย ๆ ประเทศ โดยเฉพาะจีนที่การส่งออกสูงขึ้นอย่างมากส่งผลให้การใช้ไฟฟ้าในภาคอุตสาหกรรมของจีนในช่วงเดือนมกราคม-เดือนกันยายนปี 2021 สูงขึ้นกว่า 12% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2020

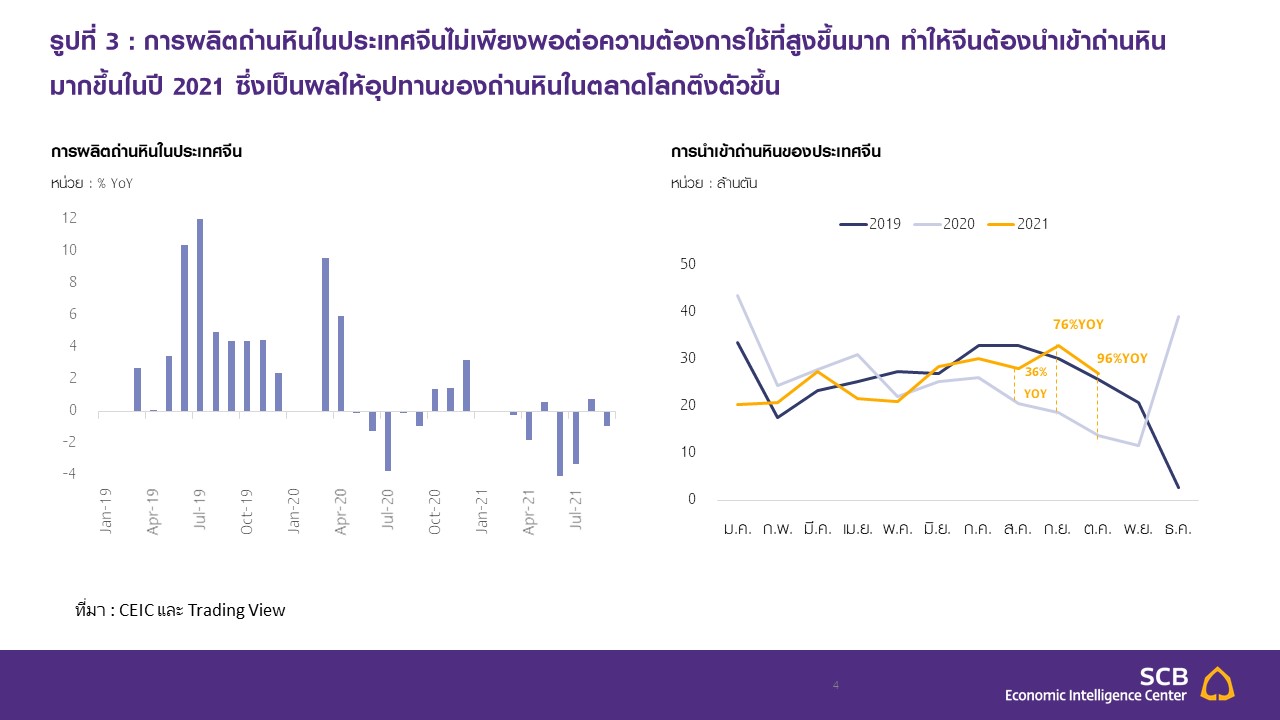

เนื่องจากการผลิตไฟฟ้ากว่า 56%[3] ในจีนมาจากโรงฟ้าถ่านหิน ความต้องการใช้ไฟฟ้าที่เพิ่มขึ้นในประเทศจีนจึงส่งผลให้ความต้องการใช้ถ่านหินเพิ่มขึ้น อย่างไรก็ตาม การผลิตถ่านหินในประเทศจีนไม่สามารถเพิ่มขึ้นได้ทันความต้องการจากหลาย ๆ ปัจจัย ไม่ว่าจะเป็นปัญหาด้านความปลอดภัยในการทำงานของเหมือง ซึ่งทำให้เหมืองที่ไม่ผ่านการตรวจสอบจากรัฐบาลถูกสั่งปิด หรือการเกิดอุบัติเหตุในเหมืองซึ่งทำให้การทำงานหยุดชะงัก และน้ำท่วมเหมืองในช่วงเดือนตุลาคม เป็นต้น ส่งผลให้การนำเข้าถ่านหินของจีนสูงขึ้นในช่วง 9 เดือนแรกของปี 2021 สูงกว่าช่วงเวลาเดียวกันในปี 2019

และ 2020 กว่า 14% และ 28% ตามลำดับ และเนื่องจากจีนเป็นผู้ใช้ถ่านหินรายใหญ่ที่สุดของโลก ความต้องการถ่านหินนำเข้าของจีนและ supply disruption จากประเทศผู้ส่งออกรายใหญ่ ไม่ว่าจะเป็นน้ำท่วมในอินโดนีเซียและออสเตรเลีย และปัญหาด้านการขนส่งในแอฟริกาใต้และรัสเซียจึงส่งผลให้ราคาถ่านหินในตลาดโลกสูงขึ้น

2) สภาพอากาศ

ปัจจัยด้านสภาพอากาศก็ส่งผลให้ความต้องการพลังงานโดยเฉพาะก๊าซธรรมชาติเพิ่มขึ้น เช่น ปริมาณการผลิตไฟฟ้าจากเขื่อนที่ลดลงในอังกฤษ ยุโรป จีน และบราซิล และการผลิตไฟฟ้าจากพลังงานลมที่ลดลงในยุโรป ส่งผลให้ความต้องการก๊าซธรรมชาติและถ่านหินในการผลิตไฟฟ้าเพื่อมาทดแทนพลังงานหมุนเวียนเพิ่มมากขึ้น นอกจากนี้ อากาศที่หนาวจัดและร้อนจัดก็ส่งผลให้ความต้องการใช้พลังงานเพิ่มขึ้นเช่นกัน โดยเมื่อต้นปี 2021 ยุโรปเผชิญอากาศหนาวจัดทำให้การใช้ก๊าซธรรมชาติเพื่อให้ความร้อนเพิ่มขึ้นส่งผลให้ระดับ inventory ของก๊าซรรมชาติในยุโรปต่ำกว่าค่าเฉลี่ย 5 ปีย้อนหลัง ตั้งแต่เดือนกุมภาพันธ์และลดลงต่อเนื่องในระหว่างปี

ความต้องการก๊าซธรรมชาติที่เพิ่มขึ้นในช่วงเวลาเดียวกันทั้งในบราซิล ยุโรป และเอเชีย ส่งผลให้การแข่งขันในตลาด LNG สูงขึ้น และผลักดันให้ราคา benchmark ของก๊าซธรรมชาติทั่วโลกปรับตัวขึ้นในปี 2021

3) Supply Disruption

ในขณะเดียวกัน อุปทานถูกจำกัดโดยการผลิตที่หยุดชะงักจากหลาย ๆ ปัจจัย ที่ทำให้การผลิตลดลงหรือหยุดชะงักมาต่อเนื่อง เช่น พายุหิมะในเทกซัสที่กระทบต่อการผลิตก๊าซธรรมชาติ

ในเดือนกุมภาพันธ์ น้ำท่วมเหมืองถ่านหินในอินโดนีเซียและออสเตรเลีย เฮอริเคนไอด้าและนิโคลัส ซึ่งส่งผลต่อการผลิตน้ำมันและก๊าซธรรมชาติในอ่าวเม็กซิโกรวมถึงกระทบต่อโรงกลั่นในสหรัฐฯ

นอกจากนี้ ปัจจัยที่เกิดจากการระบาดของ COVID-19 ยังคงส่งผลกระทบต่ออุปทานพลังงานในตลาดโลก เช่น มาตรการควบคุมการแพร่ระบาดส่งผลให้เกิดการหยุดชะงักในการดำเนินงานของท่าเรือหลักในการส่งออกถ่านหินของออสเตรเลีย การซ่อมบำรุงแท่นขุดเจาะนอกชายฝั่งของนอร์เวย์ที่ถูกเลื่อนมาจากปี 2020 เนื่องจากการแพร่ระบาดของ COVID-19 ส่งผลให้การผลิตก๊าซธรรมชาติของนอร์เวย์ลดลง ซึ่งกระทบโดยตรงต่อยุโรปที่พึ่งพาก๊าซธรรมชาติจากนอร์เวย์กว่า 16% ของการใช้ทั้งหมด

4) ความขัดแย้งระหว่างประเทศและภูมิรัฐศาสตร์

ความสัมพันธ์ระหว่างจีนและออสเตรเลียที่เริ่มตึงตัวตั้งแต่ปี 2018 เมื่อออสเตรเลียเป็นประเทศแรกที่แบน Huawei

จากเครือข่าย 5G ในประเทศ และความสัมพันธ์ระหว่าง 2 ประเทศแย่ลงอีก เมื่อออสเตรเลียเรียกร้องให้มีการสอบสวน

ถึงต้นกำเนิดของ COVID-19 ส่งผลให้มีการตอบโต้ทางการทูตตั้งแต่นั้นมา โดยเฉพาะการใช้มาตรการทางการค้า และการตรวจสอบความปลอดภัยและสิ่งแวดล้อมสำหรับสินค้านำเข้าจากออสเตรเลียไม่ว่าจะเป็นเนื้อวัว บาร์เล่ย์ ไวน์ ไม้ ทองแดง และถ่านหิน โดนจีนหยุดนำเข้าถ่านหินจากออสเตรเลียในช่วงปลายปี 2020 หลังจากการเรียกร้องให้ตรวจสอบต้นกำเนิดของ COVID-19 ถึงแม้ว่าจีนจะเผชิญวิกฤติพลังงานแต่นักวิเคราะห์หลายฝ่ายเห็นว่าจีนยังคงไม่นำเข้าถ่านหินจากออสเตรเลีย โดยที่ผ่านมาจีนได้หันไปนำเข้าถ่านหินจากประเทศอื่นแทน

การพึ่งพาก๊าซธรรมชาติจากรัสเซียเป็นความเสี่ยงด้านอุปทานสำหรับยุโรป ซึ่งมีตัวอย่างในอดีตที่ความขัดแย้งระหว่างประเทศส่งผลกระทบต่อการจ่ายก๊าซธรรมชาติของรัสเซีย เช่น กรณีความขัดแย้งด้านสัญญาราคาก๊าซระหว่างยูเครนและรัสเซีย ที่บานปลายจนกระทั่งรัสเซียหยุดส่งก๊าซถึง 13 วัน ทำให้หลายประเทศในสหภาพยุโรปขาดแคลนก๊าซธรรมชาติในช่วงเดือนมกราคมปี 2009 นอกจากนี้ ความสัมพันธ์ระหว่างทั้ง 2 ประเทศ ยิ่งแย่ลงตั้งแต่รัสเซียถูกนานาชาติประณามว่า ใช้กำลังทหารเข้าผนวกคาบสมุทรไครเมียในปี 2014 โดยยูเครนเป็นทางผ่านสำคัญของก๊าซธรรมชาติจากรัสเซียที่จะเข้ายุโรป ดังนั้น รัสเซียจึงได้หาทางเลือกอื่นในการส่งก๊าซธรรมชาติโดยไม่ผ่านยูเครน เช่น Turksteam ที่เป็นท่อส่งก๊าซธรมชาติใต้ทะเลดำ (Black Sea) เข้าสู่ตุรกี ซึ่งทำให้รัสเซียสามารถเลี่ยงการส่งผ่านยูเครนได้ หรือโครงการ Nord Stream 2 ที่จะทำให้รัสเซียสามารถส่งก๊าซเข้าเยอรมนีโดยตรงผ่าน Baltic Sea โดยท่าทีของรัสเซียก็ส่งผลกระทบต่อราคาก๊าซธรรมชาติในยุโรป เช่น การที่ปูตินประกาศว่ารัสเซียจะเริ่มส่งก๊าซธรรมชาติเพิ่มให้ยุโรปเมื่อรัสเซียเติมสต็อกในประเทศเต็มแล้ว ส่งผลให้ราคาก๊าซ TTF ซึ่งเป็นราคา benchmark ของยุโรปลดลงกว่า 11% ในวันต่อมา

นอกจากนี้ การเปลี่ยนการใช้เชื้อเพลง (Fuel Switching) ของการผลิตไฟฟ้าในหลายตลาดทำให้ราคาเชื้อเพลิงฟอสซิลหลักมีแนวโน้มปรับไปในทิศทางเดียวกัน ราคาก๊าซธรรมชาติที่สูงขึ้นส่งผลให้ไฟฟ้าที่ผลิตจากโรงไฟฟ้าถ่านหินสามารถแข่งขันด้านราคาได้ในหลายตลาดทั่วโลก เช่น ในสหรัฐฯ ที่จำนวนหน่วยไฟฟ้าที่ผลิตจากถ่านหินในช่วง 7 เดือนแรกของปีสูงขึ้น 30% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2020 ในขณะที่จำนวนหน่วยไฟฟ้าที่ผลิตจากก๊าซธรรมชาติลดลงราว 6% สอดคล้องกับการผลิตไฟฟ้าจากโรงไฟฟ้าถ่านหินในสหราชอาณาจักรและยุโรปก็เพิ่มขึ้นในช่วงเดือนกันยายนที่ผ่านมาเมื่อเทียบกับปีก่อนหน้า เห็นได้ว่าแนวโน้มราคก๊าซธรรมชาติที่เพิ่มขึ้นส่งผลต่อความต้องการใช้และราคาถ่านหินโดยตรงในบางตลาด

เมื่อราคาของทั้งก๊าซธรรมชาติและถ่านหินสูงขึ้น และยังมีการขาดแคลน จึงทำให้การผลิตไฟฟ้าจากน้ำมันดิบและน้ำมันเตาเป็นทางเลือกที่ผู้เล่นหลายฝ่ายพิจารณา ซึ่งความต้องการใช้น้ำมันเตาในการผลิตไฟฟ้าที่เพิ่มขึ้นก็ส่งผลต่อราคาน้ำมันและค่าการกลั่นของน้ำมันเตาในภูมิภาคอีกด้วย เห็นได้ว่าราคาและอุปทานของพลังงานในตลาดโลกส่งผลกระทบถึงกันอย่างต่อเนื่อง

พลังงานสะอาดคือปัญหา?

ในช่วงหน้าร้อนที่ผ่านมาหนึ่งในปัจจัยที่ส่งผลให้ความต้องการใช้ก๊าซธรรมชาติเพิ่มขึ้นเกิดจากการผลิตพลังงานลมในยุโรปต่ำกว่าคาดการณ์ ทำให้ความต้องการก๊าซธรรมชาติในการผลิตไฟฟ้าของยุโรปสูงขึ้น จึงมีข้อกังหาว่าการใช้พลังงานหมุนเวียนที่มีการผลิตที่ไม่คงที่ (intermittent) จากปัจจัยที่ควบคุมไม่ได้ เช่น แสงแดด ลม เมฆ เป็นสาเหตุของวิกฤติพลังงานในครั้งนี้ อย่างไรก็ตาม การเกิดวิกฤติพลังงานในระดับนี้ ต้องเกิดจากหลากหลายปัจจัยที่เกิดขึ้นในเวลาพร้อม ๆ กันเท่านั้น หากพิจารณาจากปัจจัยที่กล่าวมาข้างต้น ไม่ว่าจะเป็นการฟื้นตัวของเศรษฐกิจที่ส่งผลให้ความต้องการพลังงานจากทุกเชื้อเพลิงพุ่งสูงขึ้นในช่วงเวลาเดียวกับที่ inventory ลดลง ซึ่งรวมก๊าซธรรมชาติในยุโรปและสหรัฐฯ ถ่านหินในจีน ปริมาณน้ำในเขื่อนของบราซิล และอุปทานยังไม่สามารถกลับมาสู่ระดับก่อน COVID-19 หรือมีการชะงักงันของการผลิตและขนส่ง จริงอยู่ที่การผลิตไฟฟ้าจากพลังงานลมที่ต่ำกว่าคาดการณ์ส่งผลให้ต้องใช้ก๊าซธรรมชาติและถ่านหินมาทดแทนมากขึ้น แต่ไฟฟ้าในยุโรปที่ผลิตจากพลังงานลมคิดเป็นเพียงราว 13% เท่านั้น นอกจากนี้ การผลิตไฟฟ้าจากพลังงานหมุนเวียนช่วยลดการใช้เชื้อเพลิงฟอสซิล และลดการพึ่งพาเชื้อเพลิงฟอสซิลในระยะยาว และความผันผวนของการผลิตไฟฟ้าจากพลังงานลมและแสงแดดก็เป็นสิ่งที่ต้องถูกนำมาพิจารณาเพื่อวางแผนเข้าระบบไฟฟ้าอยู่แล้ว ดังนั้นพลังงานสะอาดจึงไม่ใช่ปัจจัยหลักของการเกิดวิกฤติพลังงานในครั้งนี้

การเปลี่ยนแปลงในตลาดพลังงานโลก

วิกฤติพลังงานครั้งนี้ ชี้ให้เห็นถึงความท้าทายของ energy transtion ที่กำลังเปลี่ยนตลาดพลังงานโลก โดยนโยบาย

ด้านการเปลี่ยนแปลงทางสภาพภูมิอากาศและเป้าหมาย net zero ของหลายภาคส่วนส่งสัญญานที่กระทบต่อการลงทุนในเชื้อเพลิงฟอสซิล เห็นได้จากการถอนการลงทุนในการผลิตปิโตรเลียมของบริษัทน้ำมันทั่วโลก และบริษัทเหมืองแร่รายใหญ่ก็ได้ถอนทุนออกจากการผลิตถ่านหินแล้ว เช่น บริษัท Rio Tinto ซึ่งเป็นบริษัทเหมืองแร่ที่ใหญ่เป็นอันดับที่ 2 ของโลก ได้ถอนการลงทุนในเหมืองถ่านหินตั้งแต่ปี 2018 นอกจากนี้ แรงกดดันจากนักลงทุนที่มีนโยบายไม่ลงทุนในพลังงานฟอสซิล เช่น Blackrock บริษัทจัดการการลงทุน ที่ใหญ่สุดในโลกมีนโยบายไม่ลงทุนในบริษัทที่มีรายได้จากการผลิตถ่านหิน (thermal coal) มากกว่า 25% และกองทุนความมั่งคั่งแห่งชาติ (Sovereign Wealth Funds) ของนอร์เวย์ที่ไม่ลงทุนในบริษัทที่ผลิตถ่านหิน หรือผลิตไฟฟ้าจากถ่านหินเกินสัดส่วนที่กำหนด รวมทั้งยังได้ถอนการลงทุนในบริษัท ด้านขุดเจาะน้ำมันและก๊าซธรรมชาติอีกด้วย ดังนั้น นโยบายด้าน climate change ส่งผลให้การลงทุนในการผลิตเชื้อเพลิงฟอสซิลชะลอตัวลง ซึ่งจะกดดันการเติบโตของอุปทานในตลาดโลกในระยะต่อไป

ในด้านการใช้พลังงาน ประเทศต่าง ๆ ก็ได้มีแผนการเลิกใช้ถ่านหินในการผลิตไฟฟ้า เนื่องจากเป็นการผลิตไฟฟ้าที่ก่อให้เกิดก๊าซเรือนกระจกสูงที่สุด จากการผลิตก๊าซธรรมชาติที่สูงขึ้นตั้งแต่ช่วงปี 2010 และการส่งออกก๊าซธรรมชาติของสหรัฐฯ ตั้งแต่ช่วงปี 2016 ส่งผลให้เกิดโรงไฟฟ้าที่ใช้ก๊าซธรรมชาติเป็นเชื้อเพลิงมากขึ้น เนื่องจากราคาไฟฟ้าที่ผลิตจากก๊าซธรรมชาติสามารถแข่งขันได้กับไฟฟ้าที่ผลิตจากถ่านหินและยังปล่อยก๊าซเรือนกระจกต่ำกว่าอีกด้วย เมื่อเทียบการลงทุนในโรงไฟฟ้าถ่านหินและโรงไฟฟ้าก๊าซธรรมชาติแล้ว จะเห็นได้ว่าการลงทุนในโรงไฟฟ้าถ่านหินลดลงอย่างต่อเนื่อง ในขณะที่การลงทุนในโรงไฟฟ้าที่ใช้ก๊าซธรรมชาติเป็นเชื้อเพลิงมีกำลังการผลิตใหม่สูงกว่าโรงไฟฟ้าถ่านหินตั้งแต่ปี 2016

ข้อตกลง Glasgow Climate Pact ที่กว่า 200 ประเทศทั่วโลกได้เข้าร่วมหลังจากการประชุมรัฐภาคีกรอบอนุสัญญาสหประชาชาติว่าด้วยการเปลี่ยนแปลงของสภาพภูมิอากาศ ครั้งที่ 26 หรือ COP26 เมื่อเดือนพฤศจิกายน 2021 มีการบรรจุเนื้อหาด้านการลดการใช้ และลดนโยบายอุดหนุน (subsidies) เชื้อเพลิงฟอสซิล โดยเฉพาะโรงไฟฟ้าถ่านหินที่ไม่ใช้เทคโนโลยีที่ช่วยลดการปล่อยคาร์บอน เช่น เทคโนโลยี Carbon Capture Utilization and Storage (CCUS) ถึงแม้ว่า Glasgow Climate Pact จะไม่ได้ระบุกรอบเวลาและเป้าหมายในการลดการใช้แต่นับเป็นครั้งแรกที่นานาชาติได้ตกลงให้มีการบรรจุเนื้อหาเกี่ยวกับการลดการใช้เชื้อเพลิงฟอสซิล ซึ่งเป็นปัจจัยสำคัญในการบรรลุเป้าหมายจำกัดการเพิ่มขึ้นของอุณหภูมิโลกไม่ให้เกิน 1.5 องศาเซลเซียส เมื่อเทียบกับยุคก่อนปฏิวัติอุตสาหกรรมตาม Paris Agreement

.jpg)

นอกจากนี้ ในเดือนพฤษภาคม 2021 ที่ผ่านมา ประเทศในกลุ่ม G7 ได้ทำข้อตกลงว่าจะหยุดให้เงินลงทุนในโครงการโรงไฟฟ้าถ่านหินที่ไม่มีการกักเก็บคาร์บอนในต่างประเทศภายในสิ้นปี 2021 ในขณะเดียวกัน ธนาคารพาณิชย์หลายแห่ง ทั่วโลก เช่น ANZ Barclays HSBC JPMorgan Maybank MUFG Mizuho และ UOB ก็ได้มีการถอนทุนออกจากโครงการถ่านหิน และ/หรือ จะไม่ลงทุนในโครงการถ่านหินใหม่ ซึ่งจะทำให้โครงการโรงไฟฟ้าเชื้อเพลิงถ่านหิน จะต้องเผชิญความท้าทายในการจัดหาเงินทุนจากตลาดทุนมากขึ้น ทั้งหมดนี้เป็นสัญญาณบ่งชี้ว่าการลงทุนในการผลิตถ่านหินจะมีความเสี่ยงมากขึ้นในอนาคตเนื่องจากอุปสงค์จะถูกจำกัด

ในอนาคตการเติบโตของอุปทานของพลังงานเชื้อเพลิงฟอสซิลมีแน้วโน้มที่จะถูกจำกัด หากการลงทุนในพลังงานสะอาดเพื่อมาทดแทนการใช้เชื้อเพลิงฟอสซิลยังไม่สามารถเพิ่มขึ้นให้ทันการเติบโตของอุปสงค์และอุปทานจากเชื้อเพลิงฟอสซิลที่ลดลง ดังนั้น ราคาพลังงานในตลาดโลกมีแน้วโน้มที่จะผันผวนมากขึ้นในช่วง energy transition วิกฤติพลังงานในครั้งนี้ อาจจะเป็นสถานการณ์พิเศษที่เกิดจากการแพร่ระบาดของ COVID-19 อย่างไรก็ตาม แนวโน้มการลงทุนของการผลิตเชื้อเพลิงชีวภาพและความท้าทายในการเร่งการลงทุนในพลังงานสะอาดเป็นเทรนด์ระยะยาว ที่จะส่งผลให้การบริหารจัดการความเสี่ยงด้านการจัดหาพลังงานให้เพียงพอและด้านราคาสูงขึ้นในระยะข้างหน้า

เส้นทางสู่ energy transition ของประเทศไทย

ปัจจุบันประเทศไทยพึ่งพาก๊าซธรรมชาติในการผลิตไฟฟ้ากว่า 55% โดย 70% มาจากก๊าซธรรมชาติในอ่าวไทย ราว 15%มาจากก๊าซของประเทศในเมียนมา และอีกราว 15% ที่เหลือมาจาก LNG ทั้งนี้การผลิตก๊าซธรรมชาติในอ่าวไทย

และเมียนมามีแนวโน้มลดลงส่งผลให้การพึ่งพาการนำเข้า LNG ของประเทศจะสูงขึ้นอย่างต่อเนื่อง ซึ่งจะทำให้ความเสี่ยงจากทั้งด้านราคาพลังงานที่ผันผวนและด้านการจัดหาอุปทานให้เพียงพอสูงขึ้น

อย่างไรก็ตาม ความเสี่ยงด้านการจัดหาก๊าซธรรมชาติของไทยไม่รุนแรงเท่าที่เกิดในยุโรปในช่วงที่ผ่านมา เนื่องจากไทยได้มีการทำสัญญาระยะยาวสำหรับการนำเข้า LNG แล้วส่วนหนึ่ง ในขณะที่ปัญหาที่เกิดในยุโรปเกิดจากตลาดพลังงานที่พึ่งพาการซื้อ LNG จากตลาดจร (spot market) มากเกินไป ส่งผลให้เมื่อราคาก๊าซธรรมชาติสูงขึ้นผู้จัดหาพลังงานที่ไม่สามารถส่งผ่านต้นทุนที่สูงขึ้นให้แก่ผู้บริโภคได้ก็ไม่มีแรงจูงใจในการจัดหาพลังงานให้เพียงพอต่อความต้องการใช้ นอกจากนี้ ผู้จัดหาพลังงานส่วนใหญ่ไม่มีการจัดสำรองพลังงานที่เพียงพอส่งผลให้ผู้เล่นเหล่านี้มีความเสี่ยงจากความผันผวนของราคาก๊าซธรรมชาติสูง

สำหรับไทยการมีสัญญาระยะยาวและมาตรการความมั่นคงทางพลังงานในการจัดหาก๊าซธรรมชาติให้เพียงพอต่อความต้องการใช้จะช่วยลดความเสี่ยงด้านอุปทานได้ อย่างไรก็ตาม ในด้านต้นทุนทางพลังงานที่มีแนวโน้มสูงขึ้นจากการพึ่งพาการนำเข้า LNG มากขึ้น จะถูกส่งผ่านให้แก่ผู้ใช้ไฟฟ้าในประเทศ ซึ่งจะส่งผลกระทบโดยตรงต่อค่าครองชีพของประชาชนและความสามารถในการแข่งขันของประเทศ นอกจากนี้ ความเสี่ยงด้านราคาที่เกิดจากราคาพลังงาน

ที่สูงขึ้นแล้ว การพึ่งพาเชื้อเพลิงฟอสซิลในสัดส่วนที่สูง ในขณะที่ทั่วโลกกำลังมุ่งสู่ net zero จะมีความเสี่ยงในด้านของการเปลี่ยนแปลงกฎระเบียบและมาตรการทางการค้าระหว่าประเทศ เช่น กลไกปรับคาร์บอนก่อนเข้าพรมแดน (Carbon Border Adjustment Mechanism: CBAM) ของ EU ซึ่งเป็นมาตรการเก็บภาษีคาร์บอนต่อสินค้านำเข้าจากประเทศที่มีมาตรฐานการลดปริมาณคาร์บอนที่ต่ำกว่า EU เพื่อป้องกันไม่ให้เกิดการย้ายฐานการผลิตออกจาก EU

ไปยังประเทศที่มีมาตรฐานที่ต่ำกว่า เพื่อหลีกเลี่ยงมาตรการด้านสิ่งแวดล้อมที่เข้มงวดของ EU และส่งสินค้ากลับเข้ามาจำหน่ายที่ EU แทน (carbon leakage) ซึ่งจะช่วยสร้างความเสมอภาคในการแข่งขันทางธุรกิจในด้านมาตรฐานสิ่งแวดล้อม โดยการปล่อยก๊าซเรือนกระจกจากการผลิตพลังงานไฟฟ้า (grid emission factor) ของประเทศ จะเป็นปัจจัยสำคัญในการลดการปล่อยก๊าซเรือนกระจกของภาคการผลิตที่พึ่งพาการใช้ไฟฟ้าจากระบบ ดังนั้น ความเสี่ยง

ด้านราคาในการผลิตไฟฟ้าไทย จะสูงขึ้นจากทั้งราคาพลังงานที่ผันผวน และจากทั้งมาตรการด้านการลดการปล่อยก๊าซเรือนกระจกของทั่วโลก

ดังนั้น ไทยควรเร่งลงทุนเพื่อเพิ่มสัดส่วนไฟฟ้าที่ผลิตจากพลังงานหมุนเวียน เพื่อลดความเสี่ยงทั้งด้านอุปทาน

และด้านราคา ทั้งนี้ควรให้ความสำคัญกับการลงทุนในกำลังการผลิตไฟฟ้าจากพลังงานที่ไม่ปล่อยก๊าซเรือนกระจก

เพื่อลด grid emission ควบคู่ไปกับการลงทุนในระบบส่ง จำหน่าย และจัดการไฟฟ้า โดยเฉพาะ smart grid ในการบริหาร intermittency ของพลังงานหมุนเวียน เพื่อเพิ่มประสิทธิภาพของระบบ และเพื่อรองรับเทคโนโลยีใหม่ ๆ ที่จะเข้ามา เช่น แบตเตอรี่ และเทคโนโลยีกักเก็บพลังงานอื่น ๆ นอกจากนี้ การลงทุนใน smart grid เพื่อให้เห็นถึงอุปสงค์

และอุปทานไฟฟ้าในแบบ real time ในแต่ละพื้นที่ หรือ node ก็จะทำให้สามารถบริหารระบบไฟฟ้าด้วยมาตรการจูงใจ

ให้เกิดการลดการใช้ไฟฟ้าในช่วงเวลาที่อุปสงค์สูง เช่น demand response ได้ นอกจากนี้ ยังช่วยในการวางแผน

การลงทุนเสริมสร้างความมั่นคงด้านกำลังการผลิตและระบบได้ตรงจุดอีกด้วย

นอกจากนี้ การส่งเสริมการเพิ่มประสิทธิภาพการใช้พลังงานผ่านการลงทุนในอุปกรณ์และระบบที่ช่วยประหยัดพลังงาน รวมถึงการกำหนดนโยบายที่กำหนดประสิทธิภาพการใช้พลังงานขั้นต่ำ และเพิ่มความเข้มงวดของประสิทธิภาพการใช้พลังงาน เช่น ฉลากประหยัดไฟ มาตรฐานอาคารสีเขียว เป็นต้น ก็จะช่วยลดการลงทุนในกำลังการผลิตและการลงทุน

ในระบบอีกด้วย สุดท้ายการกำหนดกลไกราคาพลังงานให้สะท้อนต้นทุนที่แท้จริง ทั้งในด้านราคาเชื้อเพลิงในตลาดโลก และในด้านการปล่อยก๊าซเรือนกระจกจะช่วยส่งเสริมให้ผู้บริโภคตระหนักถึงความผันผวนของราคาและผลกระทบ

ต่อสิ่งแวดล้อม

.jpg)

ข่าวเด่น