(73).jpg)

ค่าเงินบาทเปิดวันนี้ (29 พ.ค.66) ที่ระดับ 34.77 บาทต่อดอลลาร์ “อ่อนค่าลง” จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 34.67 บาทต่อดอลลาร์

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ในช่วงคืนวันศุกร์ที่ผ่านมานั้น เงินบาทเคลื่อนไหวอ่อนค่าลง ตามการแข็งค่าของเงินดอลลาร์และแรงซื้อทองคำในจังหวะย่อตัว อย่างไรก็ดี เงินบาทยังคงไม่สามารถอ่อนค่าทะลุโซนแนวต้านสำคัญแถว 34.80 บาทต่อดอลลาร์ ซึ่งเราคาดว่าระดับดังกล่าวอาจเห็นผู้เล่นบางส่วนขายทำกำไรสถานะ Short THB ได้บ้าง

สัปดาห์ที่ผ่านมา เงินดอลลาร์แข็งค่าขึ้นต่อเนื่อง ตามความต้องการสินทรัพย์ปลอดภัยและมุมมองของผู้เล่นในตลาดที่คาดว่า เฟดมีโอกาสเดินหน้าขึ้นดอกเบี้ยต่อ

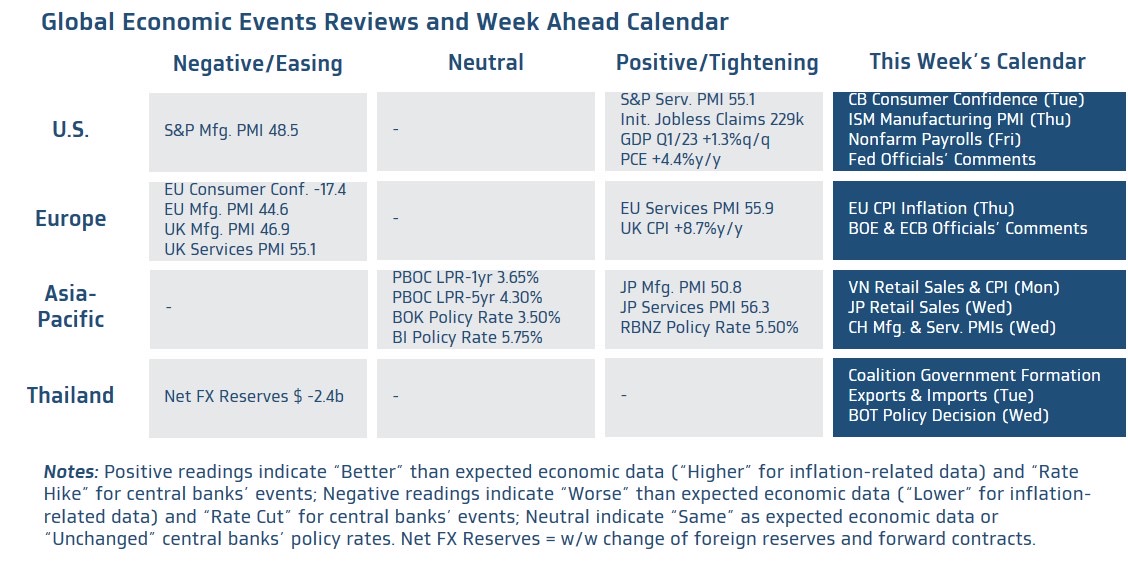

ในสัปดาห์นี้ เรามองว่า ควรจับตา รายงานข้อมูลเศรษฐกิจสำคัญสหรัฐฯ โดยเฉพาะ ข้อมูลตลาดแรงงาน และ รอลุ้น ผลการประชุมคณะกรรมการนโยบายการเงิน ( กนง.)โดยในส่วนของรายงานข้อมูลเศรษฐกิจที่น่าสนใจมีดังนี้

มุมมองเศรษฐกิจทั่วโลก

? ฝั่งสหรัฐฯ – ไฮไลท์สำคัญของรายงานข้อมูลเศรษฐกิจสหรัฐฯ จะอยู่ที่รายงานข้อมูลตลาดแรงงาน โดยตลาดมองว่า ยอดตำแหน่งงานเปิดรับ (JOLTs Job Openings) อาจยังคงสะท้อนว่า ตลาดแรงงานสหรัฐฯ ยังคงตึงตัวอยู่ (ยอดตำแหน่งงานเปิดรับ สูงกว่า ยอดผู้ว่างงานพอสมควร) ส่วนยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) ในเดือนพฤษภาคม อาจลดลงสู่ระดับ 1.8 แสนราย จากระดับกว่า 2.5 แสนราย ในเดือนก่อนหน้า สะท้อนถึงการปรับแผนการจ้างงานของภาคเอกชน โดยเฉพาะในภาคการผลิตที่ได้รับผลกระทบจากทั้งอัตราดอกเบี้ยขาขึ้น ต้นทุนการผลิตสูงและการชะลอตัวของเศรษฐกิจ แต่โดยรวมการจ้างงานในภาคการบริการอาจยังคงดีอยู่ สอดคล้องกับการขยายตัวต่อเนื่องของภาคการบริการ (แม้ว่าจะเป็นการขยายตัวในอัตราชะลอลงก็ตาม) นอกจากนี้ ผู้เล่นในตลาดจะให้ความสนใจต่ออัตราการเติบโตของค่าจ้าง (Average Hourly Earnings) ซึ่งหากค่าจ้างยังคงขยายตัวราว +0.4%m/m หรือ ไม่น้อยกว่า 4.4%y/y ก็อาจยังเป็นปัจจัยหนุนให้อัตราเงินเฟ้อชะลอลงช้า และหนุนให้เฟดอาจจำเป็นต้องใช้นโยบายการเงินที่ตึงตัวต่อ ซึ่งผู้เล่นในตลาดจะรอประเมินแนวโน้มนโยบายการเงินของเฟด ผ่านถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด อนึ่ง ปัจจัยการเมืองสหรัฐฯ จะเป็นอีกปัจจัยสำคัญที่ส่งผลกระทบต่อบรรยากาศในตลาดการเงินได้ หลังล่าสุดรัฐบาลสหรัฐฯ และประธานสภาผู้แทนฯ จากพรรครีพับลิกัน อาจบรรลุข้อตกลงใน การเจรจาขยายเพดานหนี้ (Debt Ceiling) ซึ่งต้องรอติดตามว่า สภาคองเกรสจะอนุมัติร่างข้อตกลงดังกล่าวหรือไม่

? ฝั่งยุโรป – ตลาดมองว่า ธนาคารกลางยุโรป (ECB) อาจจำเป็นต้องเดินหน้าขึ้นดอกเบี้ยต่อเนื่อง หากอัตราเงินเฟ้อทั่วไป CPI ของยูโรโซน เดือนพฤษภาคม ยังคงทรงตัวที่ระดับ 7.00% (อัตราเงินเฟ้อพื้นฐาน Core CPI อาจอยู่ที่ระดับ 5.6%) โดยล่าสุด ผู้เล่นในตลาดต่างมองว่า ECB มีโอกาสเดินหน้าขึ้นดอกเบี้ยนโยบาย (Deposit Facility Rate) ต่อเนื่องจนแตะระดับ 3.75% ได้ในปีนี้ (ล่าสุดอยู่ที่ระดับ 3.25%)

? ฝั่งเอเชีย – ตลาดคาดว่า เศรษฐกิจเวียดนามยังมีแนวโน้มฟื้นตัวต่อเนื่อง หนุนโดยการบริโภคในประเทศที่ได้แรงส่งจากการฟื้นตัวของภาคการท่องเที่ยว ซึ่งจะสะท้อนผ่าน ยอดค้าปลีก (Retail Sales) เดือนพฤษภาคมที่อาจขยายตัว +11%y/y เช่นเดียวกันกับในฝั่งญี่ปุ่น ยอดค้าปลีกเดือนเมษายนอาจขยายตัวราว +5.8%y/y สอดคล้องกับการปรับตัวขึ้นต่อเนื่องของดัชนีความเชื่อมั่นครัวเรือนญี่ปุ่น (Household Confidence) ส่วนในฝั่งจีน ผู้เล่นในตลาดจะรอจับตารายงานดัชนี PMI ภาคการผลิตอุตสาหกรรมและภาคการบริการในเดือนพฤษภาคม โดยตลาดมองว่า เศรษฐกิจจีนยังคงได้แรงหนุนจากการขยายตัวต่อเนื่องของภาคการบริการ โดยดัชนี PMI ภาคการบริการอาจอยู่ที่ระดับ 55 จุด (แม้ว่าจะเป็นการขยายตัวในอัตราชะลอลงจากเดือนก่อนหน้า) ขณะที่ภาคการผลิตอุตสาหกรรมของจีนอาจยังคงหดตัวต่อเนื่อง โดยดัชนี PMI ภาคการผลิตอาจอยู่ที่ระดับ 49.4 จุด ทั้งนี้ หากรายงานดัชนี PMI ของจีนออกมาแย่กว่าคาด ก็อาจกดดันให้ผู้เล่นในตลาดต่างลดการถือครองหุ้นจีนและหุ้นฮ่องกง ซึ่งอาจทำให้ค่าเงินหยวนของจีนมีโอกาสอ่อนค่าต่อได้

? ฝั่งไทย – ตลาดประเมินว่า การชะลอตัวของเศรษฐกิจคู่ค้าอาจส่งผลให้ยอดการส่งออก (Exports) เดือนเมษายน หดตัวต่อเนื่อง -2.2%y/y อย่างไรก็ดี ยอดการส่งออกมีแนวโน้มฟื้นตัวดีขึ้นได้ในช่วงครึ่งปีหลัง ตามการฟื้นตัวของเศรษฐกิจฝั่งเอเชีย ทว่าแนวโน้มการชะลอตัวของเศรษฐกิจหลัก อย่าง สหรัฐฯ และยุโรปก็อาจเป็นปัจจัยกดดันการส่งออกของไทยได้ ในส่วนการประชุมคณะกรรมการนโยบายการเงิน (กนง.) เราคาดว่า แนวโน้มการฟื้นตัวต่อเนื่องของเศรษฐกิจ ภายใต้อัตราเงินเฟ้อที่แม้จะชะลอลง แต่ก็ยังสูงกว่าค่ากลางของกรอบเป้าหมาย จะส่งผลให้ กนง. ตัดสินใจปรับขึ้นอัตราดอกเบี้ยนโยบายสู่ระดับ 2.00% ทั้งนี้ เราเตรียมปรับคาดการณ์จุดสูงสุดดอกเบี้ยนโยบาย (Terminal Rate) ใหม่ หาก กนง. ส่งสัญญาณชัดเจนพร้อมขึ้นดอกเบี้ยต่อ หรือกังวลแนวโน้มอัตราเงินเฟ้อมากขึ้น

สำหรับ แนวโน้มของค่าเงินบาท เราประเมินว่า ปัจจัยหลักยังคงเป็นทิศทางเงินดอลลาร์และราคาทองคำ ทั้งนี้ ควรจับตาฟันด์โฟลว์นักลงทุนต่างชาติ โดยเรามองว่ามีโอกาสเห็นนักลงทุนต่างชาติกลับมาซื้อบอนด์ไทยหลังรับรู้ผลการประชุม กนง. ขณะที่แรงซื้อหุ้นไทยอาจยังไม่ชัดเจน จนกว่าความเสี่ยงการเมืองในประเทศจะลดลง อนึ่ง หากเงินบาทอ่อนค่าทะลุแนวต้านโซน 34.80 บาทต่อดอลลาร์ ก็อาจอ่อนค่าเร็วไปสู่โซน 35.00 บาทต่อดอลลาร์ได้

ในส่วนเงินดอลลาร์นั้น เรามองว่า ? เงินดอลลาร์มีโอกาสแข็งค่าขึ้นต่อได้บ้าง หลังล่าสุดการเจรจาขยายเพดานหนี้สหรัฐฯ อาจประสบความสำเร็จได้ก่อนกำหนด นอกจากนี้ ทิศทางของเงินดอลลาร์จะขึ้นกับรายงานข้อมูลเศรษฐกิจสำคัญสหรัฐฯ อย่าง ยอดการจ้างงานนอกภาคเกษตรกรรมและการเติบโตของค่าจ้าง แต่ Upside เงินดอลลาร์อาจมีไม่มาก หลังผู้เล่นในตลาดได้คาดหวังการเดินหน้าขึ้นดอกเบี้ยของเฟดไปพอสมควร

เราคงคำแนะนำว่า ในช่วงที่ตลาดการเงินยังมีความผันผวนสูงจากทั้งปัจจัยการเมืองสหรัฐฯ (ประเด็นขยายเพดานหนี้) และการเมืองไทย ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 34.40-35.00 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 34.65-34.85 บาท/ดอลลาร์

ข่าวเด่น