นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดวันนี้ (17 ก.ค.66)ที่ระดับ 34.63 บาทต่อดอลลาร์ “แข็งค่าขึ้นเล็กน้อย” จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 34.65 บาทต่อดอลลาร์

โดยในช่วงคืนวันศุกร์ของสัปดาห์ก่อนหน้า เงินบาทเริ่มอ่อนค่าลงบ้าง ตามการรีบาวด์แข็งค่าขึ้นของเงินดอลลาร์ หลังรายงานดัชนีความเชื่อมั่นผู้บริโภคโดยมหาวิทยาลัยมิชิแกน (UofMichigan Consumer Sentiment) ออกมาดีกว่าคาด

สัปดาห์ที่ผ่านมา เงินดอลลาร์พลิกกลับมาอ่อนค่าลง หลังตลาดมองเฟดใกล้ถึงจุดยุติการขึ้นดอกเบี้ยนโยบาย

ในสัปดาห์นี้ เรามองว่า ควรรอลุ้น รายงานผลประกอบการบรรดาบริษัทจดทะเบียนในไตรมาส 2 พร้อมจับตาสถานการณ์การเมืองไทย (โหวตเลือกนายกฯ รอบ 2) อย่างใกล้ชิด

มุมมองเศรษฐกิจทั่วโลก

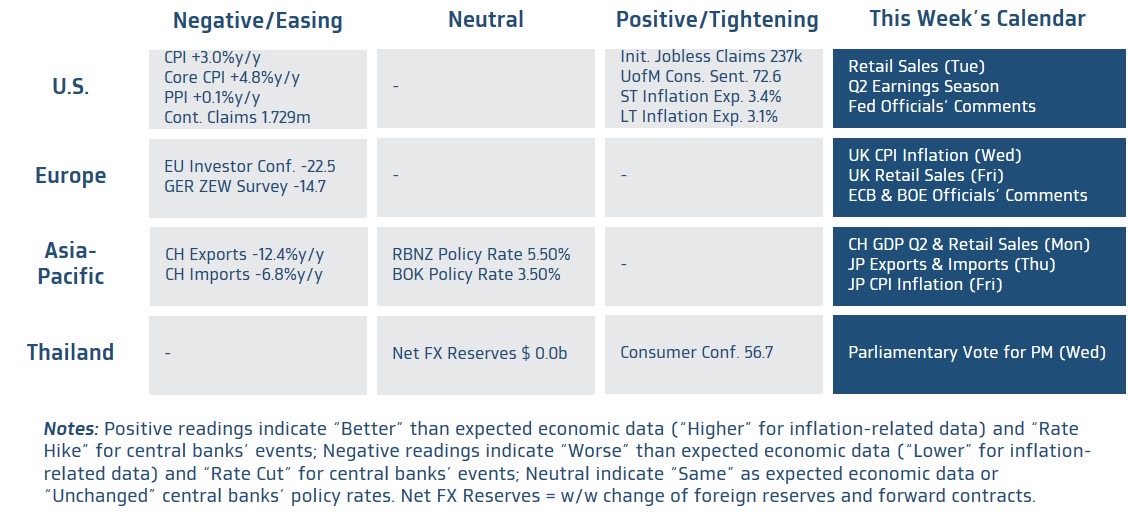

? ฝั่งสหรัฐฯ – รายงานข้อมูลเศรษฐกิจอาจมีไม่มากนัก ทว่าผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจสหรัฐฯ ผ่านรายงานยอดค้าปลีก (Retail Sales) เดือนมิถุนายน โดยนักวิเคราะห์มองว่า ยอดค้าปลีกอาจขยายตัว +0.5% จากเดือนก่อนหน้า หนุนโดยยอดขายรถยนต์ ตามการปรับลดราคารถยนต์ในช่วงที่ผ่านมา อย่างไรก็ดี ยอดค้าปลีกที่ไม่รวมผลของยอดขายรถยนต์และน้ำมัน (Retail Sales Ex. Auto & Gas) อาจโตเพียง +0.1%m/m ชี้ว่าผู้บริโภคฝั่งสหรัฐฯ ก็เริ่มปรับลดการใช้จ่ายลง โดยเฉพาะในหมวดสินค้าฟุ่มเฟือย (Consumer Discretionary) นอกเหนือจากรายงานข้อมูลเศรษฐกิจดังกล่าว ผู้เล่นในตลาดจะรอจับตารายงานผลประกอบการของบรรดาบริษัทจดทะเบียนอย่างใกล้ชิด ซึ่งจะมีทั้งสถาบันการเงินและบริษัทเทคฯ ขนาดใหญ่ อาทิ BofA, Morgan Stanley, ASML, Netflix, Tesla และ TSMC เป็นต้น

? ฝั่งยุโรป – ตลาดจะรอติดตามรายงานอัตราเงินเฟ้อ CPI อังกฤษอย่างใกลชิด เพื่อประเมินโอกาสที่ธนาคารกลางอังกฤษ (BOE) อาจเดินหน้าขึ้นดอกเบี้ยต่อ +50bps เหมือนกับในรอบการประชุมก่อนหน้า โดยหากอัตราเงินเฟ้อ CPI และอัตราเงินเฟ้อพื้นฐาน Core CPI เดือนมิถุนายน ชะลอลงไม่มากนัก สู่ระดับ 8.2% และ 7.1% ตามลำดับ ก็อาจเปิดโอกาสที่ BOE จะเดินหน้าขึ้นดอกเบี้ย +50bps ในการประชุมเดือนสิงหาคมได้ นอกจากนี้ ผู้เล่นในตลาดจะรอติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่ธนาคารกลางอังกฤษ (BOE) และธนาคารกลางยุโรป (ECB) เพื่อประเมินทิศทางนโยบายการเงินของธนาคารกลางทั้งสอง

? ฝั่งเอเชีย – ตลาดคาดว่า การฟื้นตัวเศรษฐกิจจีนยังคงไม่สดใสนัก สะท้อนผ่านอัตราการเติบโตเศรษฐกิจในไตรมาสที่ 2 ที่จะชะลอลงสู่ระดับ +0.9% จากไตรมาสก่อนหน้า จากที่ขยายตัวกว่า +2.2% ในไตรมาสแรก ซึ่งจะสอดคล้องกับรายงานข้อมูลเศรษฐกิจสำคัญในเดือนมิถุนายน อาทิ ยอดค้าปลีกที่อาจโตเพียง +3.3%y/y ส่วนยอดผลผลิตอุตสาหกรรม (Industrial Production) ก็ขยายตัวราว +2.5%y/y ซึ่งเป็นการขยายตัวในอัตราชะลอลงต่อเนื่องจากเดือนก่อนหน้า ทั้งนี้ รายงานข้อมูลเศรษฐกิจจีนที่ยังไม่สดใส อาจไม่ได้กดดันตลาดการเงินจีนมากนัก เนื่องจากผู้เล่นในตลาดต่างคาดหวังว่า ทางการจีนอาจออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม หลังการประชุม Politburo ในเดือนนี้ ส่วนในฝั่งญี่ปุ่น ตลาดจะรอจับตา รายงานอัตราเงินเฟ้อ CPI เดือนมิถุนายน โดยนักวิเคราะห์ต่างประเมินว่า อัตราเงินเฟ้อ CPI อาจอยู่ที่ระดับ 3.3% ขณะที่อัตราเงินเฟ้อพื้นฐาน ที่ไม่รวมราคาอาหารสดและพลังงาน (Core-Core CPI) อาจชะลอลงสู่ระดับ 4.2% ซึ่งอาจยังไม่สูงพอ หรือ แนวโน้มอัตราเงินเฟ้อไม่ได้เร่งตัวขึ้นชัดเจนมากพอ ที่จะทำให้ธนาคารกลางญี่ปุ่น (BOJ) ตัดสินใจปรับนโยบายการเงินให้ตึงตัวหรือเข้มงวดมากขึ้นในการประชุมเดือนกรกฎาคมนี้

? ฝั่งไทย – เรามองว่า การโหวตเลือกนายกรัฐมนตรีมีแนวโน้มจะยืดเยื้อ หลังทางพรรคก้าวไกลและพันธมิตร เตรียมเสนอคุณพิธา เป็นแคนดิเดตในรอบที่ 2 ซึ่งเรามองว่า การโหวตรอบที่ 2 ก็อาจยังขาดเสียงสนับสนุนจากฝั่งวุฒิสภาพอสมควร (ไม่น้อยกว่า 50 เสียง) ซึ่งต้องติดตามว่า สำหรับการโหวตในรอบที่ 3 ทางพรรคเพื่อไทยจะเป็นฝั่งเสนอชื่อแคนดิเดตและเสนอเป็นแกนนำจัดตั้งรัฐบาลแทนพรรคก้าวไกลหรือไม่ ทั้งนี้ ผู้เล่นในตลาดเริ่มมองว่า ถึงการโหวตเลือกนายกฯ อาจยืดเยื้อ แต่สุดท้ายก็อาจเป็นแคนดิเดตจากพรรคเพื่อไทยที่จะได้รับการโหวตเลือกเป็นนายกฯ และพรรคเพื่อไทยก็อาจเป็นแกนนำในการจัดตั้งรัฐบาล ซึ่งกรณีดังกล่าวก็อาจส่งผลดีต่อตลาดการเงินได้มากกว่าในกรณีที่พรรคก้าวไกลเป็นแกนนำในการจัดตั้งรัฐบาล ดังจะเห็นได้จากล่าสุดที่นักลงทุนต่างชาติกลับมาซื้อสุทธิหุ้นไทยในวันศุกร์ที่ผ่านมาเกือบ +1.7 พันล้านบาท อย่างไรก็ดี ความไม่แน่นอนของสถานการณ์การเมืองไทย ก็อาจทำให้ผู้เล่นในตลาดไม่กล้าเปิดรับความเสี่ยงมากนัก และส่งผลให้ตลาดการเงินยังมีความผันผวนอยู่พอสมควร

สำหรับ แนวโน้มของค่าเงินบาท เราประเมินว่า การโหวตเลือกนายกฯ จะยังคงเป็นปัจจัยที่ส่งผลให้เงินบาทเคลื่อนไหวผันผวนได้ ทั้งนี้ ผู้เล่นในตลาด โดยเฉพาะนักลงทุนต่างชาติอาจเปิดรับความเสี่ยงสินทรัพย์ไทยต่อได้ หากผลการโหวตเลือกนายกฯ รอบที่ 2 ชี้ว่า ทางพรรคเพื่อไทยมีโอกาสเสนอรายชื่อแคนดิเดตนายกฯ ในการโหวตรอบที่ 3 อนึ่ง เรามองว่า แนวต้านของเงินบาทได้ลดลงมาอยู่ในโซน 35.00 บาทต่อดอลลาร์ ขณะที่ แนวรับสำคัญจะอยู่แถว 34.30-34.40 บาทต่อดอลลาร์

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์อาจกลับมาแข็งค่าขึ้นได้ หากตลาดปิดรับความเสี่ยง (Risk-Off) ในกรณีที่ผลประกอบการบริษัทจดทะเบียนออกมาน่าผิดหวัง ทั้งนี้ ควรจับตารายงานอัตราเงินเฟ้อ CPI อังกฤษ ซึ่งอาจส่งผลต่อทิศทางเงินปอนด์อังกฤษและเงินดอลลาร์ได้ โดยเงินปอนด์อาจอ่อนค่าลงได้ หากอัตราเงินเฟ้อชะลอมากกว่าคาด ทำให้ตลาดปรับลดโอกาสธนาคารกลางอังกฤษเร่งขึ้นดอกเบี้ย +50bps

เราคงคำแนะนำว่า ในช่วงที่ตลาดการเงินยังมีความผันผวนสูงจากทั้งปัจจัยการเมืองไทยและภาวะตลาดการเงินในช่วงรับรู้รายงานผลประกอบการบรรดาบริษัทจดทะเบียนในไตรมาสที่ 2 ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 34.40-35.00 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 34.50-34.75 บาท/ดอลลาร์

(105).jpg)

ข่าวเด่น