(113).jpg)

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้านี้ (31 ก.ค.66) ที่ระดับ 34.26 บาทต่อดอลลาร์ “แข็งค่าขึ้น” จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 34.47 บาทต่อดอลลาร์

โดยในช่วงคืนวันศุกร์ของสัปดาห์ก่อนหน้า เงินบาททยอยปรับตัวแข็งค่าขึ้น (แกว่งตัวในกรอบ 34.20-34.50 บาทต่อดอลลาร์) หนุนโดยโฟลว์ธุรกรรมขายทำกำไรทองคำและจังหวะการอ่อนค่าลงของเงินดอลลาร์

สัปดาห์ที่ผ่านมา ท่าทีพร้อมออกมาตรการกระตุ้นเศรษฐกิจของทางการจีน หลังการประชุม Politburo ได้หนุนให้ผู้เล่นในตลาดกลับมาซื้อสินทรัพย์จีนอีกครั้ง ส่งผลให้ตลาดหุ้นจีนปรับตัวขึ้นร้อนแรง ส่วนเงินหยวนจีนก็กลับมาแข็งค่าขึ้น

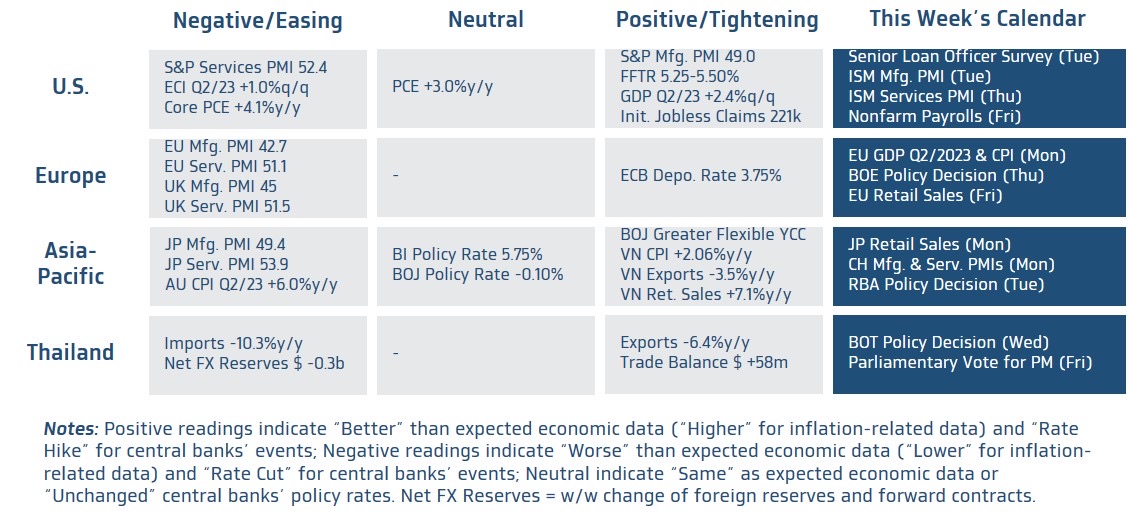

ในสัปดาห์นี้ เรามองว่า ควรจับตาการประชุมธนาคารกลาง ทั้งการประชุมคณะกรรมการนโยบายการเงิน (กนง.) และ BOE พร้อมรอลุ้นรายงานข้อมูลตลาดแรงงานสหรัฐฯ

มุมมองเศรษฐกิจทั่วโลก

-ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่รายงานข้อมูลตลาดแรงงานสหรัฐฯ โดยตลาดประเมินว่า ยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) อาจเพิ่มขึ้น 2 แสนตำแหน่ง ทำให้อัตราการว่างงานยังคงอยู่ที่ระดับ 3.6% สะท้อนภาพตลาดแรงงานสหรัฐฯ ที่ยังคงแข็งแกร่ง ทั้งนี้ ตลาดแรงงานอาจลดความตึงตัวลง สอดคล้องกับยอดตำแหน่งงานเปิดรับ (Job Openings) ที่อาจลดลงต่อเนื่อง ตามภาพเศรษฐกิจที่ชะลอตัวลง ซึ่งภาพดังกล่าวอาจส่งผลให้อัตราการเติบโตของค่าจ้าง (Average Hourly Earnings) ลดลงสู่ระดับ +4.2%y/y ทำให้บรรดาเจ้าหน้าที่เฟดอาจคลายกังวลต่อแรงกดดันเงินเฟ้อ นอกเหนือจากรายงานข้อมูลตลาดแรงงานสหรัฐฯ ผู้เล่นในตลาดจะรอจับตารายงานผลประกอบการของบรรดาบริษัทจดทะเบียนอย่างใกล้ชิด โดยเฉพาะบริษัทเทคฯ ขนาดใหญ่ อาทิ Amazon, AMD และ Apple เป็นต้น โดยต้องระวังในกรณีที่ตลาดผิดหวังกับรายงานหรือคาดการณ์ผลประกอบการ ซึ่งอาจทำให้ผู้เล่นในตลาดพลิกกลับมาปิดรับความเสี่ยง (Risk-Off) ได้ โดยในกรณีดังกล่าว เราคาดว่า เงินดอลลาร์อาจแข็งค่าขึ้นต่อได้ ตามความต้องการสินทรัพย์ปลอดภัยที่มียีลด์สูง (High Yield Safe Haven)

- ฝั่งยุโรป – สำหรับการประชุมธนาคารกลางอังกฤษ (BOE) เรามองว่า BOE จะเดินหน้าขึ้นอัตราดอกเบี้ยนโยบาย +50bps สู่ระดับ 5.50% (นักวิเคราะห์ส่วนใหญ่มอง +25bps สู่ระดับ 5.25%) หลังอัตราเงินเฟ้ออังกฤษยังคงอยู่ในระดับที่สูงมาก ทั้งนี้ ตลาดจะรอลุ้นว่า BOE จะส่งสัญญาณต่อแนวโน้มการปรับนโยบายการเงินในอนาคตอย่างไร โดยล่าสุด ผู้เล่นในตลาดต่างประเมินว่า BOE อาจขึ้นดอกเบี้ยต่อเนื่อง สู่ระดับ 5.75%-6.00% ในส่วนภาพเศรษฐกิจนั้น ตลาดจะรอประเมินแนวโน้มเศรษฐกิจยูโรโซน ผ่านรายงานอัตราการเติบโตของเศรษฐกิจในไตรมาสที่ 2 โดยนักวิเคราะห์ต่างมองว่า เศรษฐกิจยูโรโซนอาจยังคงขยายตัวได้กว่า +0.2%q/q หรือ+0.5%y/y หนุนโดยภาพตลาดแรงงานโดยรวมที่ยังคงแข็งแกร่งและทำให้ภาคการบริการของยูโรโซนยังสามารถขยายตัวต่อเนื่องในไตรมาสที่ 2 แม้ว่า ภาคการผลิตอาจยังคงซบเซา อย่างไรก็ดี เศรษฐกิจยูโรโซนมีแนวโน้มชะลอลงต่อเนื่อง จากผลกระทบของการเดินหน้าขึ้นดอกเบี้ยของ ECB ทำให้ผู้เล่นในตลาดบางส่วนยังคงกังวลต่อความเสี่ยงเศรษฐกิจยูโรโซนชะลอตัวลงหนัก นอกจากนี้ ตลาดจะรอลุ้น รายงานอัตราเงินเฟ้อ CPI ของยูโรโซน ในเดือนกรกฎาคม ซึ่งคาดว่า อาจยังคงอยู่ในระดับสูงราว 5.3% หรือ 5.4% สำหรับอัตราเงินเฟ้อพื้นฐาน Core CPI ทำให้ ECB ยังมีโอกาสเดินหน้าขึ้นดอกเบี้ยต่อได้

- ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอลุ้นแนวโน้มการฟื้นตัวของเศรษฐกิจจีน ผ่านรายงานดัชนี PMI ภาคการผลิตและภาคการบริการในเดือนกรกฎาคม โดยนักวิเคราะห์ต่างมองว่า ภาคการผลิตของจีนนั้นอาจยังคงหดตัวอยู่ สะท้อนผ่านดัชนี PMI ภาคการผลิตที่ระดับ 49 จุด ขณะที่ ภาคการบริการอาจขยายตัวต่อเนื่อง ในอัตราชะลอลง สอดคล้องกับดัชนี PMI ภาคการบริการที่จะลดลงเล็กน้อยสู่ระดับ 53 จุด ทั้งนี้ ตลาดจะรอจับตาว่า ทางการจีนจะออกมาตรการกระตุ้นเศรษฐกิจอย่างไรบ้าง หลังที่ประชุม Politburo ได้ส่งสัญญาณพร้อมเดินหน้าออกมาตรการช่วยเหลือเศรษฐกิจจีน ในส่วนนโยบายการเงิน ตลาดประเมินว่า ธนาคารกลางออสเตรเลีย (RBA) อาจปรับขึ้นอัตราดอกเบี้ยนโยบาย +25bps สู่ระดับ 4.35% เพื่อให้สอดคล้องกับภาพอัตราเงินเฟ้อที่ยังอยู่ในระดับสูง แม้ว่าจะชะลอลงมากขึ้นก็ตาม

- ฝั่งไทย – เรามองว่า คณะกรรมการนโยบายการเงิน (กนง.) จะมีมติปรับขึ้นอัตราดอกเบี้ยนโยบาย +25bps สู่ระดับ 2.25% ตามแนวโน้มการฟื้นตัวของเศรษฐกิจที่ดีขึ้น อัตราเงินเฟ้อที่ยังมีความเสี่ยงด้านสูง รวมถึงความต้องการเพิ่มขีดความสามารถในการดำเนินนโยบายการเงิน (Policy Space) ทั้งนี้ เราจะรอติดตามว่า กนง. จะมีการส่งสัญญาณถึงแนวโน้มการปรับนโยบายการเงินในอนาคตอย่างไรบ้าง โดยหากมีการส่งสัญญาณที่ชัดเจนว่า การปรับขึ้นอัตราดอกเบี้ยนโยบายยังไม่สิ้นสุด เราก็พร้อมปรับมุมมองใหม่ว่า อัตราดอกเบี้ยนโยบายอาจจบที่ระดับ 2.50%

สำหรับ แนวโน้มของค่าเงินบาท เรามองว่า เงินบาทอาจแกว่งตัว sideway ในกรอบกว้าง และคงมองว่า เงินบาทจะยังไม่ได้อ่อนค่าไปมาก จนทะลุแนวต้านโซน 34.75 บาทต่อดอลลาร์ โดยมีโอกาสที่เงินบาทจะแข็งค่าขึ้นได้บ้าง หาก กนง. ส่งสัญญาณพร้อมเดินหน้าขึ้นดอกเบี้ยต่อที่ชัดเจน อนึ่ง เรามองว่า เงินบาทจะยังไม่กลับมาเป็นเทรนด์แข็งค่า จนกว่าจะเห็นความชัดเจนของการโหวตเลือกนายกฯ และการจัดตั้งรัฐบาลผสม

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์มีโอกาสแข็งค่าขึ้นได้ ในกรณีที่ 1) เฟดส่งสัญญาณชัดเจนพร้อมขึ้นดอกเบี้ยต่อ แต่ทั้ง ECB และ BOJ กลับไม่ได้ส่งสัญญาณพร้อมเดินหน้าขึ้นดอกเบี้ยหรือใช้นโยบายการเงินที่เข้มงวดมากขึ้น ซึ่งอาจส่งผลให้สกุลเงินหลัก อย่าง เงินยูโร (EUR) และ เงินเยนญี่ปุ่น (JPY) อ่อนค่าลงได้บ้าง หนุนให้เงินดอลลาร์แข็งค่าขึ้น หรือ 2) ตลาดปิดรับความเสี่ยง (Risk-Off) ในกรณีที่ผลประกอบการบริษัทจดทะเบียนออกมาน่าผิดหวัง ซึ่งต้องระวังรายงานจากบรรดาบริษัทเทคฯ ใหญ่

เราคงคำแนะนำว่า ในช่วงที่ตลาดการเงินยังมีความผันผวนสูงจากทั้งปัจจัยการเมืองไทยและภาวะตลาดการเงินในช่วงรับรู้รายงานผลประกอบการบรรดาบริษัทจดทะเบียนในไตรมาสที่ 2 ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 33.75-34.75 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 34.10-34.40 บาท/ดอลลาร์

ข่าวเด่น