(198).jpg)

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้านี้ (12 ธ.ค.66) ที่ระดับ 35.71 บาทต่อดอลลาร์ “อ่อนค่าลงหนัก” จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 35.32 บาทต่อดอลลาร์

โดยนับตั้งแต่ช่วงวันศุกร์ที่ผ่านมา เงินบาทผันผวนอ่อนค่าลงต่อเนื่อง (แกว่งตัวในกรอบ 35.30-35.80 บาทต่อดอลลาร์) หลังรายงานข้อมูลการจ้างงานสหรัฐฯ ล่าสุด ออกมาดีกว่าคาด ส่งผลให้ผู้เล่นในตลาดต่างกังวลว่า เฟดอาจไม่ได้ลดดอกเบี้ยลงเร็วอย่างที่ตลาดเคยประเมินไว้ก่อนหน้า ทำให้เงินดอลลาร์พลิกกลับมาแข็งค่าขึ้นอย่างต่อเนื่อง นอกจากนี้ เงินดอลลาร์ยังได้แรงหนุนจากการพลิกกลับมาอ่อนค่าของเงินเยนญี่ปุ่น (JPY) หลังผู้เล่นในตลาดคลายกังวลแนวโน้มการใช้นโยบายการเงินที่เข้มงวดมากขึ้นของธนาคารกลางญี่ปุ่น (BOJ) ในการประชุมเดือนธันวาคมที่จะถึงนี้ ทั้งนี้ เงินบาทยังเผชิญแรงกดดันฝั่งอ่อนค่าเพิ่มเติมจากโฟลว์ธุรกรรมซื้อทองคำในจังหวะปรับฐาน หลังราคาทองคำปรับตัวลดลงต่อเนื่องสู่โซนแนวรับ ตามการปรับตัวขึ้นของทั้งเงินดอลลาร์และบอนด์ยีลด์ 10 ปี สหรัฐฯ

สัปดาห์ที่ผ่านมา เงินบาทพลิกกลับมาอ่อนค่าต่อเนื่อง ตามการปรับตัวขึ้นของเงินดอลลาร์และบอนด์ยีลด์ 10 ปี สหรัฐฯ หลังข้อมูลการจ้างงานสหรัฐฯ ออกมาดีกว่าคาด

ในสัปดาห์นี้ เรามองว่า ควรระวังความผันผวน ในช่วงตลาดทยอยรับรู้ผลการประชุมบรรดาธนาคารกลางหลัก (เฟด, BOE และ ECB) และรอลุ้นรายงานข้อมูลเศรษฐกิจสำคัญ จากฝั่งสหรัฐฯ ยุโรป รวมถึงจีน

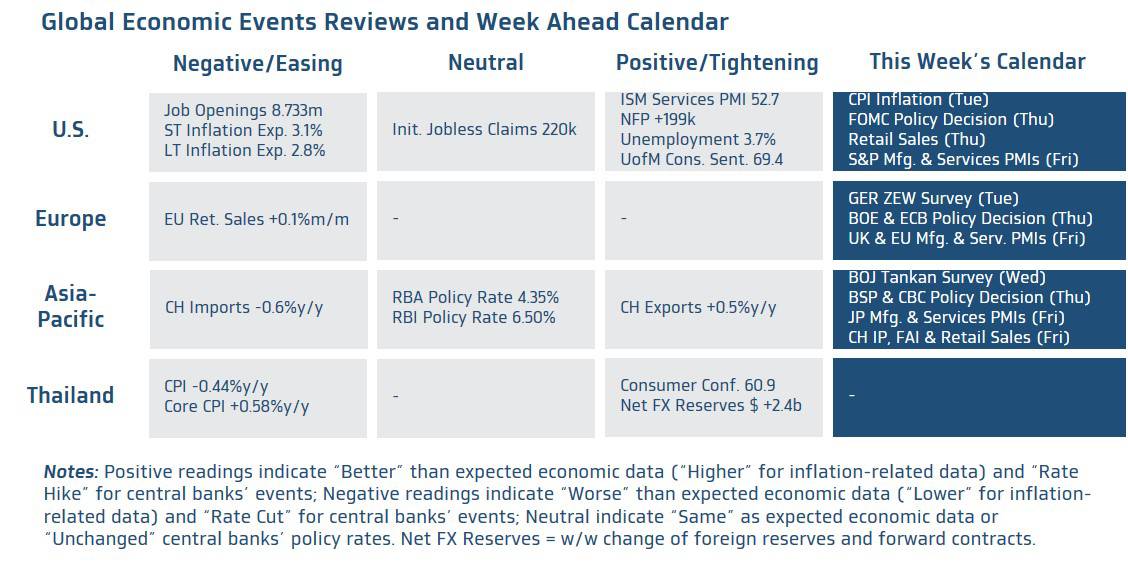

มุมมองเศรษฐกิจทั่วโลก

* ฝั่งสหรัฐฯ - ประเด็นสำคัญที่อาจสร้างความผันผวนให้กับตลาดการเงินได้ คือ ผลการประชุมเฟด และรายงานข้อมูลเศรษฐกิจสำคัญของสหรัฐฯ ซึ่งจะส่งผลกระทบต่อการปรับมุมมองต่อแนวโน้มดอกเบี้ยเฟดของผู้เล่นในตลาด โดยเรามองว่า เฟดอาจ “คง” อัตราดอกเบี้ยไว้ที่ระดับ 5.25-5.50% ตามที่ตลาดคาดการณ์ไว้ หลังอัตราเงินเฟ้อก็มีแนวโน้มชะลอตัวลงมากขึ้นและมีพัฒนาการที่ดีขึ้น เพิ่มโอกาสในการกลับสู่เป้าหมาย 2% ของเฟด ส่วนภาพรวมเศรษฐกิจสหรัฐฯ ก็มีแนวโน้มชะลอลงเช่นกัน อย่างไรก็ดี เรามองว่า คาดการณ์อัตราดอกเบี้ย (Dot Plot) ใหม่ของเฟด และถ้อยแถลงของประธานเฟดอาจยังคงส่งสัญญาณว่า เฟดอาจคงอัตราดอกเบี้ยที่ระดับสูงได้นาน หรือ เดินหน้าขึ้นดอกเบี้ยได้ เพื่อให้มั่นใจว่า เฟดจะบรรลุเป้าหมายเงินเฟ้อได้จริง โดย Dot Plot ใหม่อาจยังคงย้ำจุดยืนว่า เฟดอาจลดดอกเบี้ยเพียง -50bps ในปีหน้า ซึ่งน้อยกว่าที่ ผู้เล่นในตลาดส่วนใหญ่กำลังคาดการณ์ว่า เฟดอาจลดดอกเบี้ยได้กว่า -100bps โดยภาพดังกล่าวอาจยิ่งหนุนให้ เงินดอลลาร์และบอนด์ยีลด์ 10 ปี สหรัฐฯ ปรับตัวสูงขึ้น ทั้งนี้ ผู้เล่นในตลาดจะรอลุ้นรายงานข้อมูลเศรษฐกิจสำคัญ อย่าง ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ (S&P Manufacturing & Services PMIs) ในเดือนธันวาคม รวมถึงรายงานยอดค้าปลีก (Retail Sales) เดือนพฤศจิกายน โดยหากรายงานข้อมูลเศรษฐกิจสหรัฐฯ ออกมาดีกว่าคาด สะท้อนภาพเศรษฐกิจสหรัฐฯ ที่ยังคงแข็งแกร่งอยู่ ก็อาจทำให้ผู้เล่นในตลาดกลับมาประเมินว่า เฟดมีโอกาสคงอัตราดอกเบี้ยที่ระดับสูงได้นานขึ้น รวมถึงเพิ่มโอกาสที่เฟดจะเดินหน้าขึ้นดอกเบี้ย ซึ่งภาพดังกล่าวจะยิ่งส่งผลให้ ทั้งเงินดอลลาร์และบอนด์ยีลด์ 10 ปี สหรัฐฯ มีโอกาสปรับตัวสูงขึ้น กดดันทั้งราคาทองคำและค่าเงินบาท (รวมถึงสกุลเงินอื่นๆ ได้)

* ฝั่งยุโรป - เราประเมินว่า แนวโน้มการชะลอตัวลงของกิจกรรมทางเศรษฐกิจและอัตราเงินเฟ้อ จะส่งผลให้ ทั้งธนาคารกลางยุโรป (ECB) และธนาคารกลางอังกฤษ (BOE) “คง” อัตราดอกเบี้ยนโยบายไว้ที่ระดับ 4.00% (Deposit Facility Rate) และ 5.25% ตามลำดับ อย่างไรก็ดี เราคาดว่า ทั้ง ECB และ BOE อาจยังคงส่งสัญญาณว่า พร้อมใช้นโยบายการเงินที่เข้มงวดมากขึ้นได้ หากอัตราเงินเฟ้อกลับมาเร่งตัวขึ้น อย่างไรก็ดี หาก ECB และ BOE ส่งสัญญาณพร้อมใช้นโยบายการเงินที่ผ่อนคลายมากขึ้น หรือ แสดงความกังวลต่อแนวโน้มเศรษฐกิจ ก็อาจกดดันให้สกุลเงินฝั่งยุโรป อย่าง เงินยูโร (EUR) และเงินปอนด์อังกฤษ (GBP) อ่อนค่าลงได้บ้าง และนอกเหนือจากผลการประชุมของทั้ง ECB กับ BOE ผู้เล่นในตลาดจะรอลุ้นรายงานดัชนี PMI ภาคการผลิตและภาคการบริการของอังกฤษ รวมถึงยูโรโซน

* ฝั่งเอเชีย - ไฮไลท์สำคัญจะอยู่ที่รายงานข้อมูลเศรษฐกิจสำคัญรายเดือนของจีน โดยนักวิเคราะห์ส่วนใหญ่ต่างคาดว่า เศรษฐกิจจีนจะส่งสัญญาณฟื้นตัวดีขึ้นในเดือนพฤศจิกายน โดยยอดค้าปลีกอาจโตกว่า +12%y/y (ส่วนหนึ่งเป็นผลจากฐานต่ำในปีก่อนหน้า) ส่วนยอดผลผลิตอุตสาหกรรม (Industrial Production) ก็อาจโตราว +5%y/y นอกจากนี้ ตลาดจะรอประเมินแนวโน้มการเศรษฐกิจญี่ปุ่นผ่านรายงานดัชนี PMI ภาคการผลิตและภาคการบริการ ซึ่งหากรายงานข้อมูลเศรษฐกิจญี่ปุ่นออกมาดีกว่าคาด ก็อาจทำให้ผู้เล่นในตลาดยังคงคาดหวังว่า ธนาคารกลางญี่ปุ่น (BOJ) จะสามารถใช้นโยบายการเงินที่เข้มงวดมากขึ้นได้ในปีหน้า ทั้งนี้ ตลาดประเมินว่า แนวโน้มการชะลอตัวลงของเศรษฐกิจและอัตราเงินเฟ้อ จะทำให้ทั้งธนาคารกลางไต้หวัน (CBC) และธนาคารกลางฟิลิปปินส์ (BSP) คงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 1.875% และ 6.50% ตามลำดับ

สำหรับแนวโน้มของค่าเงินบาท เรามองว่า โมเมนตัมการอ่อนค่ายังคงอยู่ ทำให้เงินบาทอาจอ่อนค่าทดสอบโซนแนวต้าน 36.00 บาทต่อดอลลาร์ ทั้งนี้ ต้องจับตาทิศทางราคาทองคำ เนื่องจาก โฟลว์ธุรกรรมทองคำยังคงส่งผลกระทบต่อค่าเงินบาทได้พอสมควร โดยเฉพาะในช่วงนี้ที่ราคาทองคำได้ย่อตัวลงใกล้โซนแนวรับ นอกจากนี้ ค่าเงินหยวนจีนก็อาจส่งผลต่อทิศทางสกุลเงินเอเชียได้ ซึ่งจะขึ้นกับรายงานข้อมูลเศรษฐกิจสำคัญของจีนว่าจะสะท้อนภาพการฟื้นตัวของเศรษฐกิจจีนที่ดีขึ้นหรือไม่

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์มีโอกาสกลับมาแข็งค่าขึ้นต่อ หากรายงานข้อมูลเศรษฐกิจสหรัฐฯ ออกมาดีกว่าคาดหรือเฟดส่งสัญญาณพร้อมคงอัตราดอกเบี้ยที่ระดับสูงได้นานกว่าที่ตลาดกำลังคาดการณ์อยู่ อนึ่ง หากเฟดเซอร์ไพรส์ตลาดด้วยการขึ้นดอกเบี้ย ก็อาจทำให้เงินดอลลาร์แข็งค่าขึ้นเร็วและแรง

เราคงคำแนะนำว่า ในช่วงนี้ ตลาดการเงินยังอยู่ในช่วงเผชิญความผันผวนสูง จากทั้งความไม่แน่นอนของทิศทางนโยบายการเงิน รวมถึง ความกังวลต่อทั้งแนวโน้มเศรษฐกิจจีน ทำให้เราคงคำแนะนำว่า ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน และนอกเหนือจากการใช้เครื่องมือดังกล่าว การเลือกทำธุรกรรมในสกุลเงินท้องถิ่น (Local Currency) ก็เป็นอีกแนวทางในการบริหารความเสี่ยงจากอัตราแลกเปลี่ยนที่น่าสนใจ ซึ่งผู้ประกอบการควรเปรียบเทียบต้นทุนในการทำธุรกรรมและแผนการป้องกันความเสี่ยงก่อนตัดสินใจทุกครั้ง

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 35.30-36.00 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 35.55-35.80 บาท/ดอลลาร์

ข่าวเด่น