กนง. มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.5% ต่อปี เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจ และให้เน้นมาตรการช่วยเหลือที่ตรงจุดมากขึ้น

• กนง. ประเมินสภาพคล่องในระบบการเงินอยู่ในระดับสูง แต่ยังกระจายตัวไม่ทั่วถึง และมีความกังวลต่อเงินบาทที่แข็งค่าขึ้นอย่างรวดเร็ว

• EIC ประเมินว่า กนง. จะคงอัตราดอกเบี้ยนโยบายที่ 0.5% ต่อเนื่องในปี 2021 จากเศรษฐกิจไทยที่ในปี 2020 มีแนวโน้มหดตัวน้อยกว่าประมาณการเดิม และความสำเร็จของการผลิตวัคซีน COVID-19 ซึ่งจะช่วยสนับสนุนการฟื้นตัวของเศรษฐกิจโลก รวมถึงการส่งออกและการท่องเที่ยวของไทยในปีหน้า

• อย่างไรก็ดี จากการที่ กนง. ให้ความสำคัญต่อการดูแลอัตราการขยายตัวทางเศรษฐกิจเป็นสำคัญ นโยบายการเงินที่ยังผ่อนคลาย (Low for long) จึงยังมีความจำเป็น เนื่องจากตลาดแรงงานของไทยยังคงเปราะบาง รายได้ของแรงงานที่ยังอยู่ในระดับต่ำ สินเชื่อภาคธุรกิจ SMEs ยังคงหดตัว รวมถึงสัดส่วนสินเชื่อด้อยคุณภาพ (NPL) ต่อสินเชื่อรวมยังคงปรับสูงขึ้น

* Key points

กนง. มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.5% ต่อปี เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจและให้เน้นมาตรการช่วยเหลือที่ตรงจุดมากขึ้น ในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) วันที่ 18 พฤศจิยายน 2020 กนง. มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.5% ต่อปี โดย กนง. มีมุมมองต่อเศรษฐกิจไทยดังนี้

เศรษฐกิจไทยในไตรมาสที่ 3 ปี 2020 ปรับตัวดีขึ้นกว่าคาด แต่ยังมีแนวโน้มฟื้นตัวช้าและแตกต่างกันมากระหว่างภาคเศรษฐกิจต่าง ๆ และคาดว่าจะใช้เวลาประมาณสองปีก่อนจะกลับสู่ระดับก่อนการระบาด ส่งผลให้ตลาดแรงงานยังคงเปราะบาง โดยเฉพาะรายได้ของแรงงานที่ยังอยู่ในระดับต่ำ ซึ่งจะกดดันการบริโภคภาคเอกชนโดยเฉพาะกลุ่มผู้มีรายได้น้อยเมื่อปัจจัยสนับสนุนชั่วคราวเริ่มหมดลง ขณะที่การใช้จ่ายภาครัฐ

มีแนวโน้มต่ำกว่าที่ประเมินไว้ ด้านระบบการเงินยังคงมีเสถียรภาพแม้ว่าจะมีความเปราะบางขึ้นตามภาวะเศรษฐกิจและความเสี่ยงต่อฐานะทางการเงินของภาคธุรกิจและครัวเรือน

สำหรับอัตราเงินเฟ้อทั่วไปมีแนวโน้มติดลบน้อยลงจากราคาพลังงานที่เพิ่มขึ้น และจะอยู่ใกล้เคียงกับ

ขอบล่างของกรอบเป้าหมายในปี 2021 (1%-3%) ด้านการคาดการณ์อัตราเงินเฟ้อในระยะปานกลางยัง

ยึดเหนี่ยวอยู่ในกรอบเป้าหมาย

กนง. ประเมินว่าสภาพคล่องในระบบการเงินอยู่ในระดับสูงแต่ยังกระจายตัวไม่ทั่วถึง และมีความกังวลต่อเงินบาท

ที่แข็งค่าขึ้น สภาพคล่องในระบบอยู่ในระดับสูงและต้นทุนทางการเงินอยู่ในระดับต่ำ อย่างไรก็ตาม ธุรกิจและครัวเรือนที่ต้องการสภาพคล่องยังไม่สามารถเข้าถึงสินเชื่อได้ โดยเฉพาะธุรกิจ SMEs นอกจากนี้ กนง. ยังกังวลต่อสถานการณ์เงินบาทที่แข็งค่าขึ้นเร็ว ซึ่งกระทบต่อการฟื้นตัวของเศรษฐกิจที่ยังเปราะบาง จึงเห็นควรให้ติดตามตลาดอัตราแลกเปลี่ยนและเงินทุนเคลื่อนย้ายอย่างใกล้ชิด รวมทั้งพิจารณาความจำเป็นของการดำเนินมาตรการที่เหมาะสมเพิ่มเติม

นโยบายการเงินควรเน้นมาตรการช่วยเหลือที่ตรงจุดมากขึ้น และมาตรการการคลังมีบทบาทสำคัญในการพยุงเศรษฐกิจอย่างต่อเนื่อง โดยนโยบายการเงินต้องผ่อนคลายต่อเนื่อง มาตรการทางการเงินและสินเชื่อควรเร่งกระจายสภาพคล่องไปสู่ผู้ที่ได้รับผลกระทบให้ตรงจุดและทันการณ์ รวมทั้งผลักดันให้สถาบันการเงินเร่งปรับปรุงโครงสร้างหนี้ให้เกิดผลในวงกว้าง สำหรับมาตรการการคลังมีบทบาทสำคัญในการพยุงเศรษฐกิจอย่างต่อเนื่อง จึงควรเร่งเบิกจ่าย

และให้ความช่วยเหลือกลุ่มที่เปราะบางอย่างตรงจุด ควบคู่กับการเร่งดำเนินนโยบายด้านอุปทานเพื่อปรับรูปแบบธุรกิจและยกระดับทักษะแรงงาน ซึ่งจะช่วยให้เศรษฐกิจฟื้นตัวอย่างยั่งยืนในระยะยาว

กนง. ให้น้ำหนักกับการสนับสนุนการฟื้นตัวของเศรษฐกิจเป็นสำคัญ โดยภายใต้การดำเนินนโยบายการเงินแบบกำหนดเป้าหมายเงินเฟ้อแบบยืดหยุ่น (Flexible Inflation Targeting) นั้น กนง. ต้องพิจารณาปัจจัยด้าน

1) เสถียรภาพด้านราคา 2) การขยายตัวทางเศรษฐกิจที่ยั่งยืนและเต็มศักยภาพ และ 3) การรักษาเสถียรภาพระบบการเงิน ซึ่งจากการสื่อสารในครั้งนี้บ่งชี้ได้ชัดเจนว่า กนง. ให้ความสำคัญต่อการดูแลอัตราการขยายตัวทางเศรษฐกิจมากที่สุด นอกจากนี้ กนง. จะติดตามความเพียงพอของมาตรการภาครัฐและปัจจัยเสี่ยงต่าง ๆ ทั้งความไม่แน่นอน

ทางการเมืองในประเทศ ความคืบหน้าของการเปิดรับนักท่องเที่ยวต่างชาติ และฐานะทางการเงินของภาคธุรกิจ

และครัวเรือน ในการดำเนินนโยบายการเงินในระยะข้างหน้า โดยพร้อมใช้เครื่องมือนโยบายการเงินที่เหมาะสมเพิ่มเติมหากจำเป็น

* Implication

EIC ประเมินว่าโอกาสที่ กนง. จะปรับลดอัตราดอกเบี้ยนโยบายเพิ่มเติมมีน้อยลง เนื่องจาก

เศรษฐกิจไทยที่ในปีนี้มีแนวโน้มหดตัวน้อยกว่าประมาณการเดิมของ EIC และ ธปท. ที่ -7.8% เนื่องจาก

การขยายตัวของเศรษฐกิจไทยในไตรมาสที่ 3 หดตัวน้อยลงจากไตรมาสก่อนหน้าค่อนข้างมากจาก -12.1%YOY มาอยู่ที่ -6.4%YOY จากการฟื้นตัวที่เร็วกว่าคาดของการใช้จ่ายเพื่อบริภาคภาคเอกชนที่หดตัวเพียง -0.6%

จากไตรมาสก่อนที่หดตัวถึง -6.8% สะท้อนการฟื้นตัวของอุปสงค์ในประเทศ รวมถึงการบริโภคและการลงทุนภาครัฐที่ขยายตัวถึง 3.4%YOY และ 18.5%YOY จากมาตรการช่วยเหลือของภาครัฐที่ทยอยออกมาอย่างต่อเนื่อง ด้วยเหตุนี้ EIC จึงมองว่าเศรษฐกิจไทยในปีนี้จะหดตัวน้อยกว่าที่ ธปท. คาดการณ์ เป็นผลให้ความจำเป็นในการปรับลดอัตราดอกเบี้ยมีน้อยลง

แนวโน้มความสำเร็จของการผลิตวัคซีน COVID-19 จะช่วยสนับสนุนการฟื้นตัวของเศรษฐกิจโลกในปีหน้า โดยจากผลการทดสอบวัคซีนเบื้องต้นในระยะที่ 3 จาก Pfizer และ Moderna’s พบว่ามีประสิทธิภาพในการต้าน COVID-19 สูงถึง 90% และ 94.5% ตามลำดับ สะท้อนถึงโอกาสที่จะผลิตวัคซีนได้สำเร็จมีค่อนข้างมาก ซึ่ง EIC ประเมินว่า วัคซีนจะถูกแจกจ่ายเป็นวงกว้างจนก่อให้เกิดภูมิคุ้มกันหมู่ (herd immunity) ในกลุ่มประเทศเศรษฐกิจหลักในช่วงครึ่งแรกของปี 2021 และกลุ่มประเทศตลาดเกิดใหม่ในช่วงครึ่งหลังของปี 2021 ปัจจัยข้างต้นนี้จะส่งผลให้ความเชื่อมั่นของภาคธุรกิจและครัวเรือนฟื้นตัวซึ่งเป็นสิ่งสนับสนุนการฟื้นตัวของเศรษฐกิจโลก และภาคการส่งออกและการท่องเที่ยวของไทยในระยะต่อไป จากการที่ กนง. ให้ความสำคัญต่อการดูแลอัตราการขยายตัวทางเศรษฐกิจเป็นสำคัญ นโยบายการเงินที่ยังผ่อนคลาย (Low for long) จึงยังมีความจำเป็น โดย EIC มองว่า กนง. จะคงอัตราดอกเบี้ยนโยบายที่ 0.5% ต่อเนื่องในปี 2021 และผ่อนปรนเงื่อนไขของมาตรการที่ได้ดำเนินไป รวมถึงดำเนินมาตรอื่น ๆ เพิ่มเติมเพื่อดูแลค่าเงินบาท

สินเชื่อภาคธุรกิจ SMEs ยังคงหดตัวและความเข้มงวดของมาตรฐานการให้สินเชื่อแก่ธุรกิจมีแนวโน้มสูงขึ้น โดยอัตราการขยายตัวของสินเชื่อธุรกิจ SMEs (วงเงินสินเชื่อต่ำกว่า 500 ล้านบาท) ในไตรมาสที่ 3 ยังคง

หดตัวต่อเนื่องที่ -3.1%YOY แม้ว่าจะได้รับการสนับสนุนจากมาตรการ soft loan สำหรับอัตราการขยายตัวของสินเชื่อธุรกิจขนาดใหญ่ (วงเงินสินเชื่อมากกว่า 500 ล้านบาท) ยังคงขยายตัวได้สูงถึง 10.8%YOY แต่ชะลอลงจากไตรมาสก่อนที่ 13.0%YOY ในด้านมาตรฐานการให้สินเชื่อของสถาบันการเงินต่อภาคธุรกิจมีแนวโน้มตึงตัวขึ้นทั้งธุรกิจขนาดใหญ่และ SMEs ดังนั้น ธปท. จึงเตรียมผ่อนคลายเกณฑ์มาตรการ soft loan เพื่อจูงใจให้สถาบันการเงินปล่อยสินเชื่อดังกล่าวแก่ SMEs มากขึ้น

ยอดคงค้างสินเชื่อด้อยคุณภาพ (Non-PerformingLoan: NPL) ยังคงปรับสูงขึ้น แต่มาตรการการปรับโครงสร้างหนี้มีส่วนช่วยให้ NPL ไม่ปรับสูงขึ้นมาก โดยภาพรวม NPL ต่อสินเชื่อรวมในไตรมาส 3 ปรับเพิ่มขึ้นมาอยู่ที่ 3.14% (จาก 3.09% ในไตรมาส 2/2020) จากสัดส่วน NPL ของภาคธุรกิจที่ปรับเพิ่มขึ้นจาก 3.07% มาอยู่ที่ 3.24% ซึ่งปรับแย่ลงทั้งธุรกิจขนาดใหญ่และ SMEs อย่างไรก็ดีสัดส่วน NPL ของสินเชื่ออุปโภคบริโภคมีแนวโน้มปรับลดลงต่อเนื่องจาก 3.12% มาอยู่ที่ 2.91% โดยเป็นการปรับลดลงของสินเชื่ออุปโภคบริโภคทุกประเภท ซึ่งเป็นผลจากมาตรการช่วยเหลือลูกหนี้ และการบริหารหนี้เสียของธนาคารพาณิชย์ ดังนั้น ธปท. จึงมีแนวโน้มที่จะดำเนินมาตรการปรับโครงสร้างหนี้อย่างต่อเนื่อง รวมถึงอาจพิจารณาใช้มาตรการเพิ่มประสิทธิภาพในการจัดการหนี้เสีย อาทิ การทำ asset warehousing การจัดตั้ง asset management company (AMC) รวมถึงการลดอุปสรรคทางกฎระเบียบและภาษี

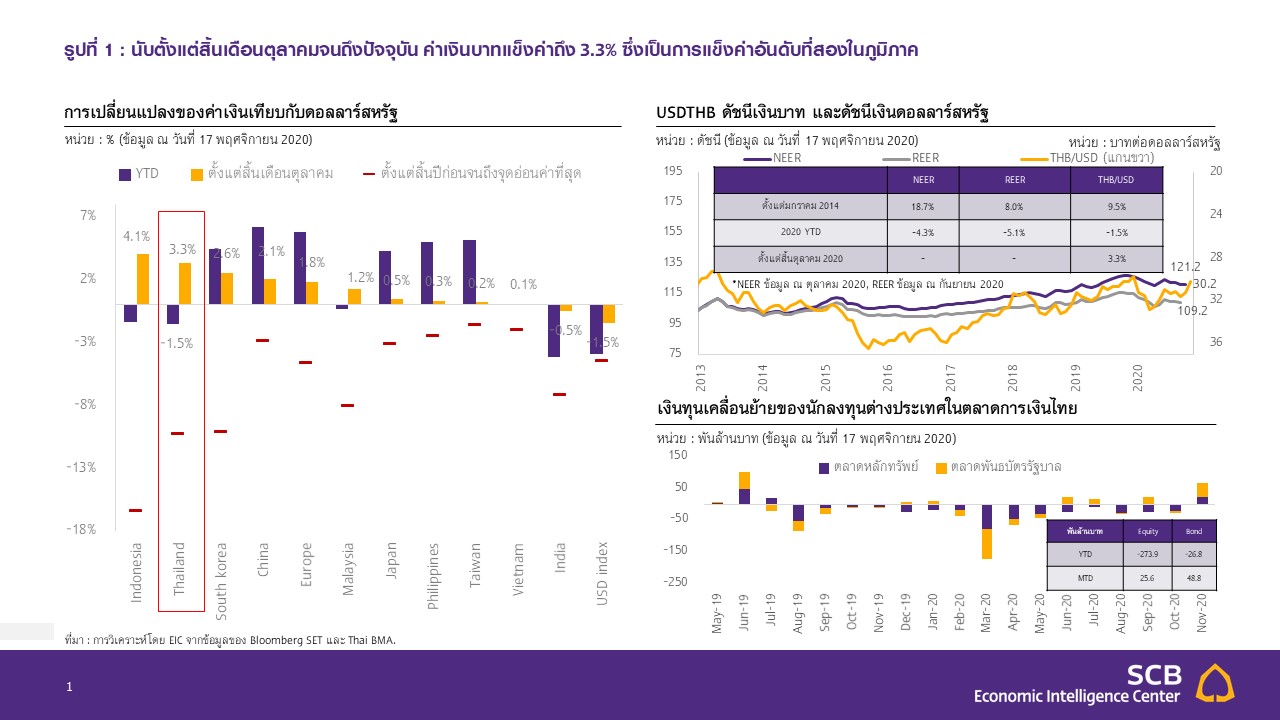

นับตั้งแต่สิ้นเดือนตุลาคมจนถึงปัจจุบัน ค่าเงินบาทแข็งค่าถึง 3.3% ซึ่งเป็นการแข็งค่าอันดับที่สองในภูมิภาค (รูปที่ 1) เป็นผลจากการอ่อนค่าของเงินดอลลาร์สหรัฐ ผลการเลือกตั้งประธานาธิบดีสหรัฐฯ และความเชื่อมั่นของนักลงทุนที่ปรับสูงขึ้นหลังจากมีข่าวดีเกี่ยวกับการพัฒนาการผลิตวัคซีน COVID-19 ทำให้มีเงินไหลเข้ากลุ่มประเทศตลาดเกิดใหม่ โดยเฉพาะไทยที่ยังมีเสถียรภาพต่างประเทศอยู่ในเกณฑ์ดีทำให้นักลงทุนยังมีความเชื่อมั่นต่อสินทรัพย์ไทย ซึ่งการแข็งค่าของเงินบาทนี้อาจเป็นอุปสรรคต่อการฟื้นตัวของเศรษฐกิจไทย ธปท. จึงอาจพิจารณาดำเนินมาตรการทางการเงินเพื่อชะลอการแข็งค่าของเงินบาท เช่น การลดการออกพันธบัตรรัฐบาลธนาคารแห่งประเทศไทยเพื่อลดการเข้ามาเก็งกำไร มาตรการชะลอการเก็งกำไรในทองคำ การส่งเสริ่มให้มีการลงทุนในต่างประเทศเพิ่มขึ้น และผ่อนคลายกฎเกณฑ์ที่เกี่ยวกับการนำรายได้ในรูปเงินตราต่างประเทศกลับเข้าไทย นโยบายด้านการคลังอาจเข้ามามีส่วนช่วยชะลอการแข็งค่าของเงินบาทได้ในระยะต่อไป โดยอาจมีการพิจารณาชำระหนี้ต่างประเทศเพื่อจ่ายเงินดอลลาร์และลดความต้องการเงินบาทในตลาดอัตราแลกเปลี่ยนลง อีกทั้ง การนำเข้าสินค้าจากต่างประเทศในระยะต่อไปก็จะมีส่วนช่วยลดแรงกดดันต่อค่าเงินบาทได้เช่นกัน

.jpg)

บทวิเคราะห์จากเว็บไซต์ EIC : https://www.scbeic.com/th/detail/product/7208

ท่านผู้นำเสนอบทวิเคราะห์

ดร. กําพล อดิเรกสมบัติ ตำแหน่ง ผู้อำนวยการอาวุโส และหัวหน้าฝ่ายวิจัยด้านเศรษฐกิจ และตลาดการเงิน, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

วชิรวัฒน์ บานชื่น ตำแหน่ง นักเศรษฐศาสตร์อาวุโส, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

พงศกร ศรีสกาวกุล ตำแหน่ง นักวิเคราะห์, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

EIC Online: www.scbeic.com Line: @scbeic

ข่าวเด่น