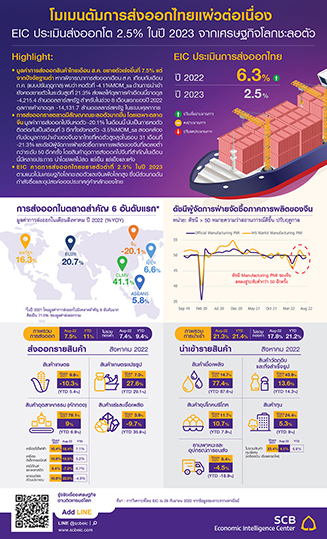

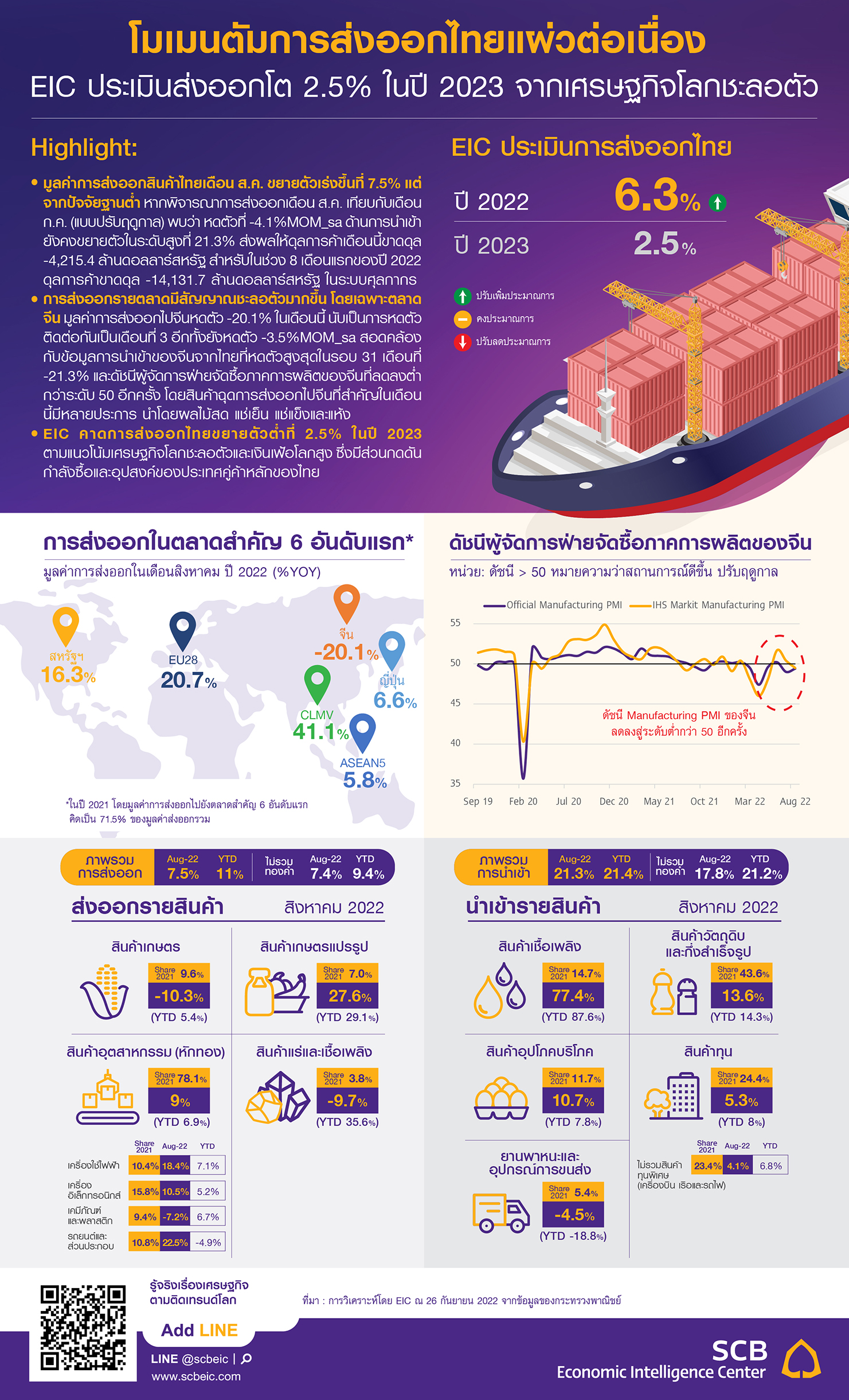

มูลค่าการส่งออกสินค้าไทยเดือน ส.ค. ขยายตัวเร่งขึ้น แต่จากปัจจัยฐานต่ำ มูลค่าการส่งออกสินค้าของไทยเดือนสิงหาคม 2022 อยู่ที่ 23,632 ล้านดอลลาร์สหรัฐ ขยายตัว 7.5%YOY (เทียบกับช่วงเดียวกันของปีก่อนหน้า) เร่งตัวขึ้นจาก 4.3%YOY ในเดือนก่อนหน้า แม้ว่าจะเป็นการขยายตัวต่อเนื่องเป็นเดือนที่ 18 แต่เป็นการขยายตัวเร่งขึ้นจากปัจจัยฐานต่ำเป็นสำคัญ สอดคล้องกับมูลค่าการส่งออกหักทองคำในเดือนนี้ ที่ขยายตัว 7.4%YOY เร่งตัวขึ้นจากเดือนก่อนที่ 4.7%YOY โดยหากพิจารณาการส่งออกเดือนสิงหาคมเทียบกับเดือนกรกฎาคม (แบบปรับฤดูกาล) พบว่า หดตัวที่ -4.1%MOM_sa ในภาพรวมการส่งออกของไทยในช่วง 8 เดือนแรกของปี 2022 ขยายตัวได้ดีที่ 11% และ 9.4% หากไม่รวมทองคำ

สินค้าอุตสาหกรรมเกษตรยังเป็นสินค้าส่งออกสำคัญตามความต้องการในตลาดโลก สินค้ารถยนต์ อุปกรณ์และส่วนประกอบพลิกกลับมาขยายตัวครั้งแรกในรอบ 8 เดือน

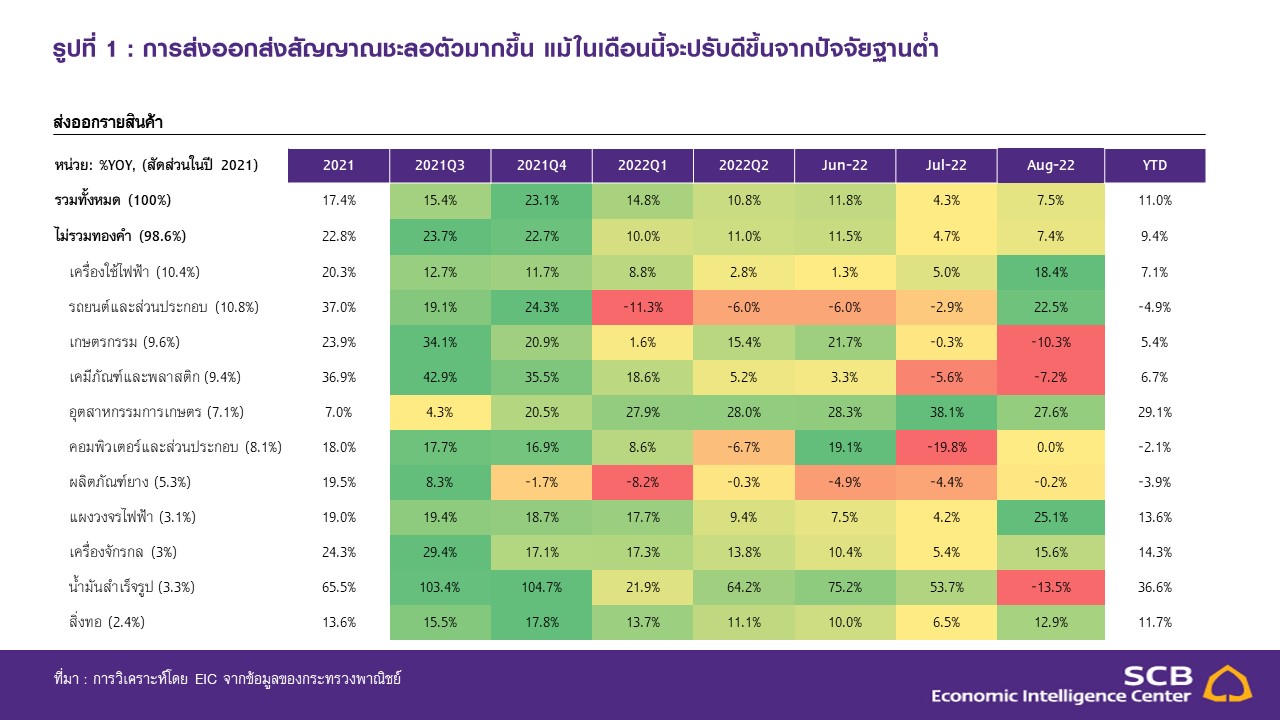

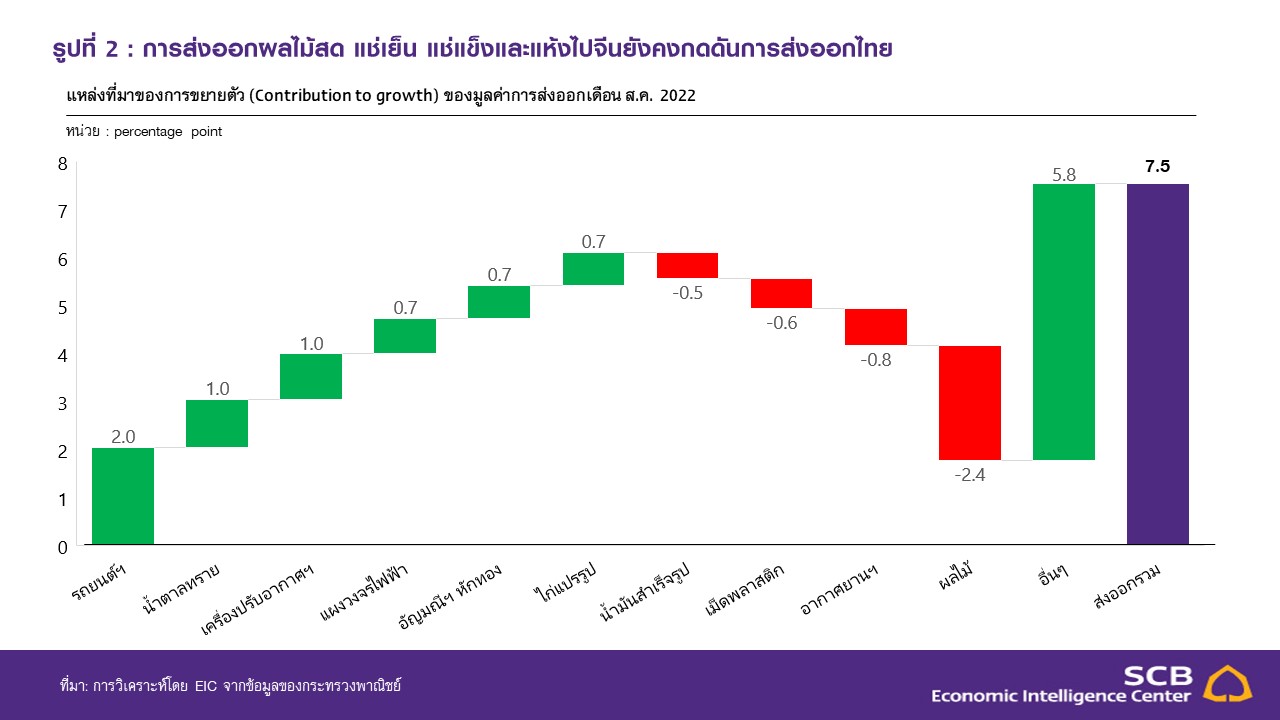

ภาพรวมการส่งออกรายสินค้าพบว่า (1) สินค้าเกษตรหดตัวต่อเนื่องที่ -10.3% หรือ -12.4%MOM_sa โดยสินค้าหลักที่หดตัวในเดือนนี้ยังคงเป็นการส่งออกผลไม้สด แช่เย็น แช่แข็งและแห้งไปจีน ขณะที่ไก่แปรรูป ไก่สดแช่เย็น-แช่แข็ง และข้าวยังเป็นสินค้าสนับสนุนสำคัญ ในช่วงที่เหลือของปีคาดว่าการส่งออกข้าวของไทยจะได้รับอานิสงส์จากนโยบายการควบคุมการส่งออกข้าวของอินเดียและเงินบาทอ่อนค่า แต่ปริมาณการเพาะปลูกอาจมีความเสี่ยงจากอุทกภัยในประเทศจากปริมาณน้ำฝนที่มากและพื้นที่เพราะปลูกที่เริ่มได้รับผลกระทบ (2) สินค้าอุตสาหกรรมเกษตร แม้ขยายตัวได้ถึง 27.6% แต่กลับหดตัว-5.1%MOM_sa โดยสินค้าที่เป็นปัจจัยหนุนสำคัญในเดือนนี้ ได้แก่ น้ำตาลทราย อาหารทะเลกระป๋องและแปรรูป และอาหารสัตว์เลี้ยง (3) สินค้าอุตสาหกรรม แม้ขยายตัวได้ 9.2% แต่หดตัว -2.5%MOM_sa โดยในเดือนนี้มีสินค้าหนุนสำคัญหลายประการ เช่น รถยนต์ อุปกรณ์ และส่วนประกอบ ที่กลับมาขยายตัวครั้งแรกในรอบ 8 เดือน โดยเฉพาะรถยนต์นั่ง เครื่องปรับอากาศและส่วนประกอบที่ได้รับอานิสงส์จากปัญหาคลื่นความร้อนสูงในหลายภูมิภาค แผงวงจรไฟฟ้า อัญมณีและเครื่องประดับ (หักทอง) เป็นต้น ขณะที่สินค้าอากาศยาน ยานอวกาศ และส่วนประกอบ เม็ดพลาสติก และเคมีภัณฑ์หดตัว และ (4) สินค้าแร่และเชื้อเพลิงหดตัวเป็นครั้งแรกในรอบ 18 เดือนที่ -9.7% หรือคิดเป็น -27.1%MOM_sa จากราคาน้ำมันโลกและค่าการกลั่นที่ปรับลดลงหลังผ่านจุดสูงสุดมาแล้ว

การส่งออกรายตลาดมีสัญญาณชะลอตัวต่อเนื่อง โดยเฉพาะจีน

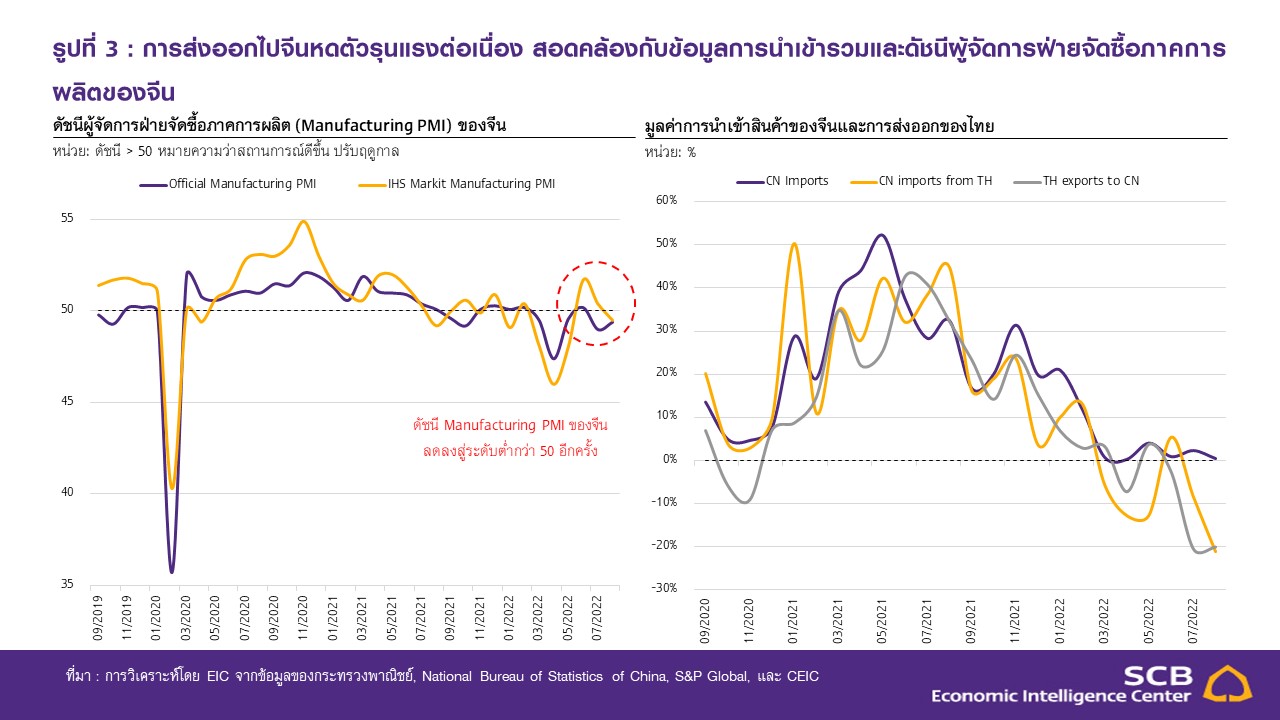

การส่งออกรายตลาดมีสัญญาณชะลอตัวมากขึ้น โดย (1) มูลค่าการส่งออกไปจีนหดตัว -20.1% ในเดือนนี้ นับเป็นการหดตัวติดต่อกันเป็นเดือนที่ 3 อีกทั้ง ยังหดตัว -3.5%MOM_sa สอดคล้องกับข้อมูลการนำเข้ารวมของจีนในเดือนสิงหาคมที่ทรงตัว 0.3%YOY ต่ำกว่าที่ตลาดคาดการณ์ไว้ที่ 1.1% (Bloomberg consensus) โดยมูลค่าการนำเข้าของจีนจากไทยที่หดตัวสูงสุดในรอบ 31 เดือนที่ -21.3% และดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตของจีนที่ลดลงต่ำกว่าระดับ 50 อีกครั้ง โดยสินค้าฉุดการส่งออกไปจีนที่สำคัญในเดือนนี้ เช่น ผลไม้สด แช่เย็น แช่แข็งและแห้ง เหล็ก เหล็กกล้าและผลิตภัณฑ์ เม็ดพลาสติก รถยนต์ อุปกรณ์ และส่วนประกอบ (2) การส่งออกไปฮ่องกง แม้จะหดตัว -18.1% แต่ปรับดีขึ้นจากเดือนก่อนหน้าที่ -31.3% (3) การส่งออกไปสหรัฐฯ และยุโรป (EU28) ขยายตัวได้ทั้ง %YOY และ %MOM_sa ในเดือนนี้ แต่ในภาพรวมยังถือว่าเป็นกลุ่มภูมิภาคที่มีความเสี่ยงทางเศรษฐกิจสูง และการส่งออกอาจชะลอลงในระยะถัดไป (4) การส่งออกไป CLMV และ ASEAN5 แม้ยังขยายตัวได้ดีที่ 41.1% และ 5.8% ตามลำดับ แต่หดตัว -0.6%MOM_sa และ -7.9%MOM_sa ตามลำดับ โดยสรุปถึงแม้ภาพรวมการส่งออกรายตลาดจะขยายตัวได้ในหลายตลาดสำคัญ แต่หากพิจารณาปัจจัยฐานด้วยแล้ว กลับพบสัญญาณการชะลอตัวของการส่งออกที่ชัดเจนมากขึ้น

การนำเข้าชะลอตัวลงเล็กน้อย ส่งผลให้ดุลการค้า (ในระบบศุลกากร) ขาดดุลต่อเนื่อง

มูลค่านำเข้าในเดือนสิงหาคมอยู่ที่ 27,848.1 ล้านดอลลาร์สหรัฐ แม้จะขยายตัว 21.3% ชะลอตัวจากเดือนก่อนที่ 23.9% หรือขยายตัว 1.7%MOM_sa โดยในเดือนสิงหาคม การนำเข้าขยายตัวในทุกหมวดสำคัญ นำโดยหมวดสินค้าเชื้อเพลิงที่ยังคงขยายตัวสูงที่ 77.4% ยกเว้นหมวดยานพาหนะและอุปกรณ์การขนส่งที่หดตัว -4.5% ในภาพรวมของเดือนนี้ มูลค่าการส่งออกที่ทรงตัว ขณะที่มูลค่าการนำเข้าที่ยังขยายตัวสูง ส่งผลให้ดุลการค้าเดือนนี้ขาดดุล -4,215.4 ล้านดอลลาร์สหรัฐ สำหรับในช่วง 8 เดือนแรกของปี 2022 มูลค่าการนำเข้าขยายตัว 21.4% และดุลการค้าขาดดุล -14,131.7 ล้านดอลลาร์สหรัฐ

EIC คาดการส่งออกไทยขยายตัวต่ำที่ 2.5% ในปี 2023 จากเศรษฐกิจโลกชะลอตัว

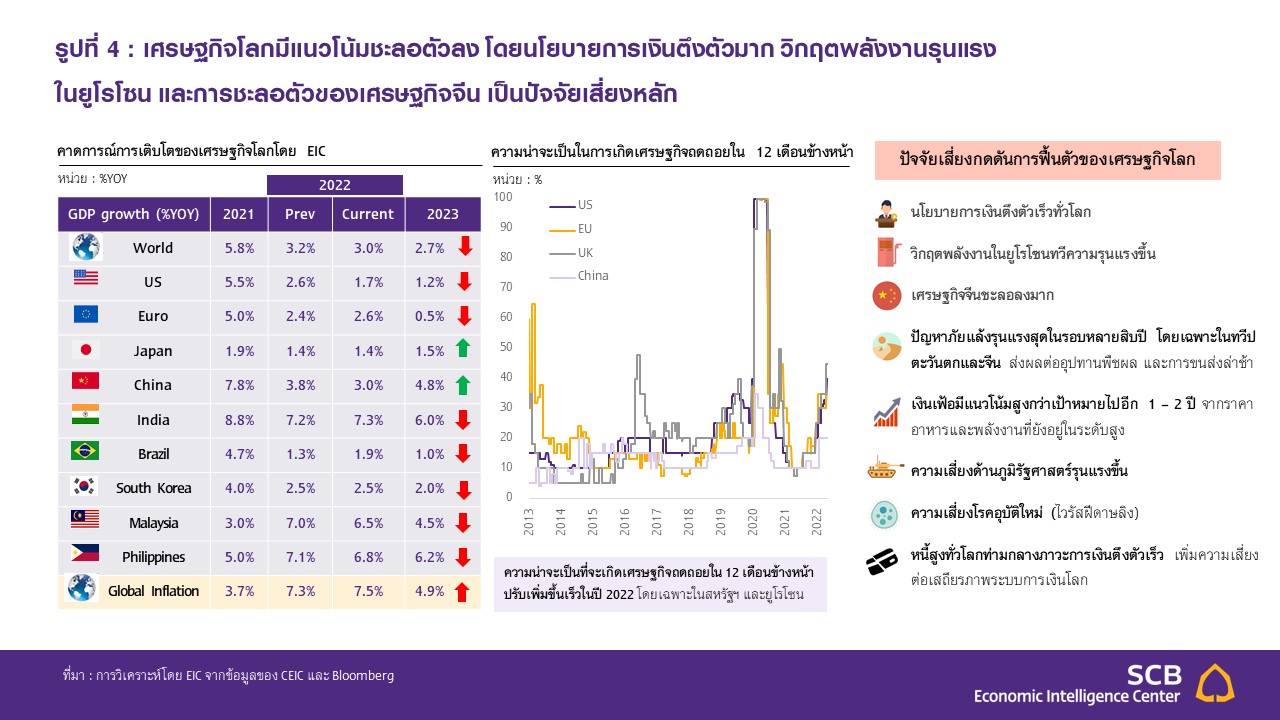

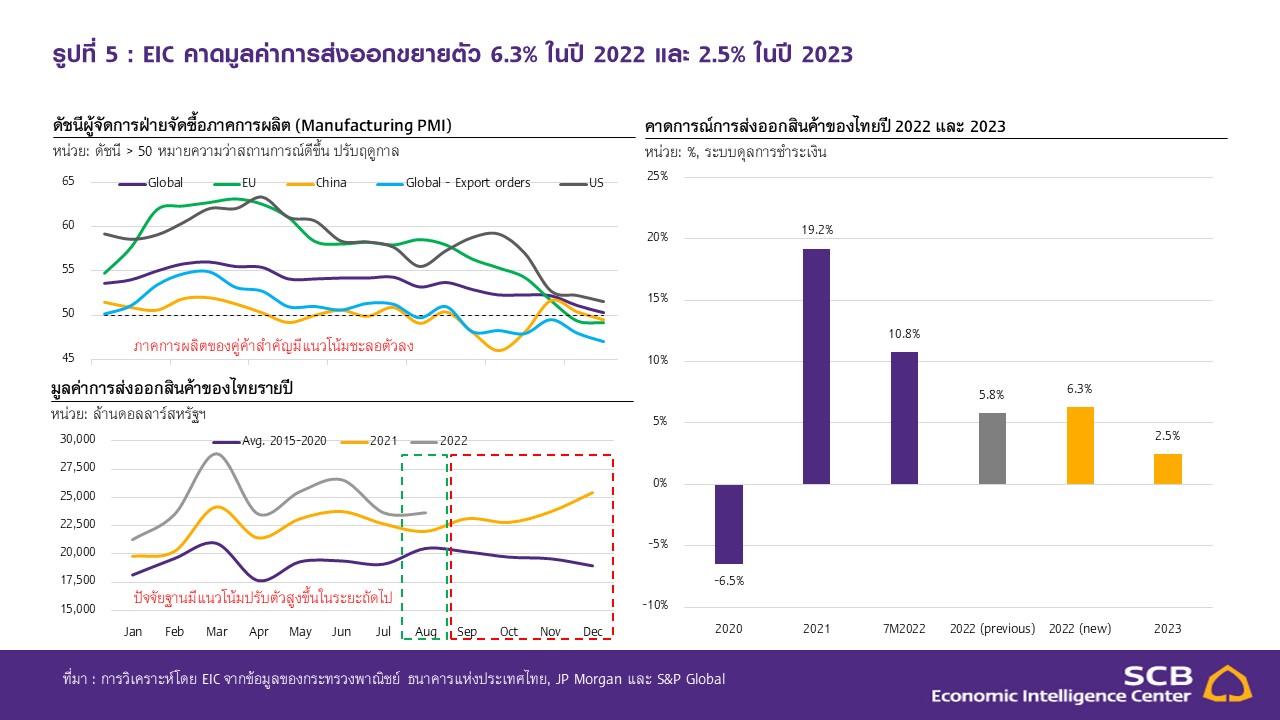

แม้การส่งออกไทยในช่วง 8 เดือนแรกของปีขยายตัวได้ดี แต่เริ่มส่งสัญญาณชะลอตัวลงชัดเจนในเดือนกรกฎาคม และสิงหาคม โดย EIC ประเมินว่าการส่งออกมีแนวโน้มชะลอลงต่อเนื่องในช่วงที่เหลือของปี 2022 และปี 2023 จากความไม่แน่นอนของเศรษฐกิจโลกชะลอตัว และความเสี่ยงเศรษฐกิจถดถอยในประเทศคู่ค้าสำคัญ โดยเฉพาะตลาดจีนที่เผชิญแรงกดดันหลายทาง ทั้งจากปัจจัยภายในและภายนอกประเทศ เช่น นโยบาย Zero-covid ที่ยังดำเนินอยู่อย่างต่อเนื่อง ความเปราะบางในภาคอสังหาริมทรัพย์ ภัยแล้ง รวมถึงอุปสงค์จากเศรษฐกิจโลกชะลอตัว อีกทั้ง ตลาดสหรัฐฯ และยุโรปที่เริ่มเห็นสัญญาณเศรษฐกิจชะลอตัวมากขึ้นจากภาวะเงินเฟ้อสูงและนโยบายการเงินตึงตัวแรง อย่างไรก็ตาม เงินบาทที่ผันผวนและมีแนวโน้มอ่อนค่ากว่าที่ประเมินไว้เดิม อาจเป็นแรงสนับสนุนให้การส่งออกไทยในช่วงที่เหลือของปีนี้ชะลอตัวต่ำกว่าที่คาดการณ์ไว้ ดังนั้น EIC จึงปรับเพิ่มตัวเลขคาดการณ์มูลค่าการส่งออกไทย (ในระบบดุลการชำระเงิน) ของปี 2022 เป็น 6.3% (จากเดิมที่ประเมินไว้ในช่วงเดือนมิถุนายนที่ 5.8%) และสำหรับปี 2023 EIC คาดว่ามูลค่าการส่งออกสินค้าจะขยายตัวชะลอลงมาอยู่ที่ 2.5% ตามแนวโน้มเศรษฐกิจโลกชะลอตัวและเงินเฟ้อโลกสูง ซึ่งมีส่วนกดดันกำลังซื้อและอุปสงค์ของประเทศคู่ค้าหลักของไทย อย่างไรก็ดี EIC ประเมินว่าการขยายตัวของส่งออกไทยในปี 2023 ส่วนใหญ่เป็นผลมาจากปัจจัยด้านราคาเป็นหลัก ในขณะที่ปัจจัยด้านปริมาณจะหดตัวลงจากผลกระทบเศรษฐกิจคู่ค้าชะลอตัว

รูปที่ 1 : การส่งออกส่งสัญญาณชะลอตัวมากขึ้น แม้ในเดือนนี้จะปรับดีขึ้นจากปัจจัยฐานต่ำ

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงพาณิชย์

รูปที่ 2 : การส่งออกผลไม้สด แช่เย็น แช่แข็งและแห้งไปจีนยังคงกดดันการส่งออกไทย

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงพาณิชย์

รูปที่ 3 : การส่งออกไปจีนหดตัวรุนแรงต่อเนื่อง สอดคล้องกับข้อมูลการนำเข้ารวมและดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตของจีน

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงพาณิชย์, National Bureau of Statistics of China, S&P Global, และ CEIC

รูปที่ 4 : เศรษฐกิจโลกมีแนวโน้มชะลอตัวลง โดยนโยบายการเงินตึงตัวมาก วิกฤตพลังงานรุนแรง ในยูโรโซน และการชะลอตัวของเศรษฐกิจจีน เป็นปัจจัยเสี่ยงหลัก

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ CEIC และ Bloomberg

รูปที่ 5 : EIC คาดมูลค่าการส่งออกขยายตัว 6.3% ในปี 2022 และ 2.5% ในปี 2023

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงพาณิชย์ ธนาคารแห่งประเทศไทย, JP Morgan และ S&P Global

บทวิเคราะห์โดย... https://www.scbeic.com/th/detail/product/trade-260922

ผู้เขียนบทวิเคราะห์

ดร.ปุณยวัจน์ ศรีสิงห์ (poonyawat.sreesing@scb.co.th)

นักเศรษฐศาสตร์อาวุโส

วิชาญ กุลาตี (vishal.gulati@scb.co.th)

นักวิเคราะห์

ECONOMIC AND FINANCIAL MARKET RESEARCH

ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ดร.ฐิติมา ชูเชิด ผู้อำนวยการฝ่ายวิจัยเศรษฐกิจ และตลาดการเงิน

วชิรวัฒน์ บานชื่น นักเศรษฐศาสตร์อาวุโส

ดร.ปุณยวัจน์ ศรีสิงห์ นักเศรษฐศาสตร์อาวุโส

จงรัก ก้องกำชัย นักวิเคราะห์

ณิชนันท์ โลกวิทูล นักวิเคราะห์

ปัณณ์ พัฒนศิริ นักวิเคราะห์

วิชาญ กุลาตี นักวิเคราะห์

อสมา เหลี่ยมมุกดา นักวิเคราะห์

.jpg)

.jpg)

ข่าวเด่น