การออกหุ้นกู้ของภาคธุรกิจไทยเร่งตัวขึ้นมากในปีนี้

แม้ต้นทุนการระดมทุนจะปรับสูงขึ้น แต่ภาคธุรกิจก็ยังมีความต้องการระดมทุนเพิ่มขึ้นต่อเนื่อง เพื่อเป็นเงินทุนหมุนเวียนและลงทุน ตามกิจกรรมทางเศรษฐกิจที่มีแนวโน้มปรับดีขึ้น อย่างไรก็ดี มาตรฐานการปล่อยสินเชื่อของสถาบันการเงิน ที่ยังเข้มงวดต่อเนื่อง ส่งผลให้ภาคธุรกิจอาจมีข้อจำกัดในการขอสินเชื่อจากสถาบันการเงิน และส่วนหนึ่งหันมาระดมทุนผ่านตลาดหุ้นกู้มากขึ้น ด้วยเหตุนี้ การออกหุ้นกู้จึงเร่งขึ้นมากในปีนี้ โดยมูลค่าการออกหุ้นกู้ใหม่ของภาคเอกชนไทย ที่ไม่รวมภาคการเงิน (New bond issuance) ในช่วง 8 เดือนแรกของปี 2022 เร่งตัวขึ้น 21%YOY มีมูลค่ารวมทั้งสิ้นราว 9.5 แสนล้านบาท ซึ่งการระดมทุนที่สูงขึ้นมากนี้ เป็นไปตามแนวโน้มการฟื้นตัวของเศรษฐกิจไทย และเป็นผลจากความต้องการล็อกต้นทุนทางการเงินของภาคธุรกิจก่อนอัตราดอกเบี้ยจะมีแนวโน้มปรับสูงขึ้นอีกในระยะต่อไป

ความเสี่ยง Yield snapback ต่อหุ้นกู้ภาคธุรกิจไทย “ในระยะสั้น” ไม่น่ากังวลนัก วัฏจักรดอกเบี้ยขาขึ้นส่งผลให้ภาคธุรกิจที่ระดมทุนผ่านหุ้นกู้เผชิญกับความเสี่ยงที่อัตราผลตอบแทนหุ้นกู้ปรับสูงขึ้นอย่างรวดเร็ว (Yield snapback) ซึ่งกระทบต่อต้นทุนการกู้ยืม ตลอดจนฐานะการเงินของภาคธุรกิจ อย่างไรก็ดี หุ้นกู้ของภาคธุรกิจไทยในปัจจุบันกว่า 90% จ่ายอัตราดอกเบี้ยในรูปแบบคงที่ (Fixed coupon) ดังนั้น ในระยะสั้นนี้ แม้อัตราดอกเบี้ยในตลาดเงินจะมีแนวโน้มปรับสูงขึ้นต่อเนื่อง แต่ต้นทุนการระดมทุนของภาคธุรกิจที่ได้ออกหุ้นกู้ไปแล้วจะไม่ปรับสูงขึ้นตามในทันที ส่งผลให้ความเสี่ยงจาก Yield snapback ของภาคธุรกิจไทย “ในระยะสั้น” ยังไม่น่ากังวลนัก อย่างไรก็ดี ความเสี่ยงจะเพิ่มขึ้นเมื่อหุ้นกู้ครบกำหนดชำระในอนาคต เพราะหากภาคธุรกิจยังต้องการระดมทุนต่อเนื่องในช่วงวัฏจักรดอกเบี้ยขาขึ้น ก็จะเผชิญกับต้นทุนที่สูงขึ้น และกระทบต่อฐานะทางการเงินของผู้ประกอบการได้

ความเสี่ยง Roll-over ของหุ้นกู้ Speculative จะสูงขึ้นมากในปี 2023-2024 ปริมาณหุ้นกู้ที่จะครบกำหนดอายุในช่วงที่เหลือของปี 2022 มีไม่มากนัก โดยมีมูลค่าราว 2.8 แสนล้านบาท หรือคิดเป็น 8% ของยอดคงค้างหุ้นกู้ภาคเอกชน อย่างไรก็ดี ความเสี่ยงในการต่ออายุหุ้นกู้ (Roll-over risk) จะเพิ่มขึ้นในปี 2023 และ 2024 เนื่องจากหุ้นกู้ที่จะครบกำหนดอายุมีสัดส่วนสูงขึ้นเป็น 15% และ 18% ของยอด คงค้างหุ้นกู้ภาคเอกชน ตามลำดับ นอกจากนี้ พบว่า หุ้นกู้กลุ่มที่มีความเสี่ยง Roll-over มากที่สุดคือ หุ้นกู้กลุ่มความน่าเชื่อถือต่ำ (Speculative) ซึ่งส่วนใหญ่มีอายุคงเหลือเฉลี่ยเพียง 1.5 ปี โดยจะครบกำหนดอายุในปี 2023 และ 2024 เป็นสัดส่วนสูงถึง 39% และ 35% ของยอดคงค้างหุ้นกู้ Speculative grade ทั้งหมด จึงทำให้ต้องเผชิญกับแนวโน้มอัตราดอกเบี้ยขาขึ้นในรอบนี้ อย่างไรก็ดี ความเสี่ยง Roll-over ในตลาดหุ้นกู้โดยรวมยังไม่สูงนัก เนื่องจากหุ้นกู้เกือบ 90% เป็นกลุ่ม Investment grade ที่ผู้ออกมักเป็นบริษัทที่มีฐานะทางการเงินเข้มแข็งและมีความเสี่ยงผิดนัดชำระหนี้ต่ำ และมีอายุคงเหลือเฉลี่ยนานถึง 4.3 ปี

การออกหุ้นกู้ของธุรกิจภาคบริการ และธุรกิจอสังหาริมทรัพย์และก่อสร้าง มีความเสี่ยงจากแนวโน้มดอกเบี้ยขาขึ้นมากที่สุด

แม้ภาพรวมของต้นทุนการระดมทุนในตลาดหุ้นกู้ปี 2022 จะปรับสูงขึ้นเกือบทุกภาคอุตสาหกรรม แต่ความเสี่ยง ในการต่ออายุหุ้นกู้ของแต่ละภาคอุตสาหกรรมในปี 2022 โดยรวมยังอยู่ในระดับต่ำตามสัดส่วนการครบกำหนดอายุในปีนี้ที่ยังไม่มากนัก อย่างไรก็ดี อุตสาหกรรมที่มีต้นทุนการระดมทุนสูงที่สุด ได้แก่ ภาคบริการ และภาคอสังหาริมทรัพย์และก่อสร้าง ซึ่งจะมีความเสี่ยง Roll-over risk สูงขึ้นมากในปี 2023 และ 2024 เนื่องจาก มีสัดส่วนหุ้นกู้ที่จะครบกำหนดชำระหนี้มากที่สุดเมื่อเทียบกับภาคธุรกิจอื่น โดยเฉพาะหุ้นกู้ในกลุ่ม Speculative grade โดย EIC ประเมินว่า รายได้ของธุรกิจภาคบริการจะกลับมาฟื้นตัวเทียบเท่ากับช่วงก่อนเกิด COVID-19 ได้ในปี 2024 ขณะที่คาดว่ารายได้ของธุรกิจภาคอสังหาริมทรัพย์และก่อสร้างจะสามารถฟื้นตัวเทียบเท่ากับช่วงก่อนเกิด COVID-19 ได้ในปี 2024-2025 ดังนั้น ในช่วงที่รายได้ของธุรกิจภาคบริการ และภาคอสังหาริมทรัพย์ฯ ยังไม่ฟื้นตัวเต็มที่ และมีการระดมทุนผ่านหุ้นกู้ Speculative grade ที่จะครบกำหนดชำระหนี้ในสัดส่วนสูงกว่าธุรกิจอื่น จะมีความเสี่ยงผิดนัดชำระหนี้สูงและมีต้นทุนการระดมทุนสูงที่สุดภายใต้วัฏจักรดอกเบี้ยขาขึ้น

การดำเนินนโยบายการเงินไทยแบบตึงตัวอย่างค่อยเป็นค่อยไป จะช่วยให้ธุรกิจกลุ่มเปราะบางสามารถฟื้นตัวและรับมือกับต้นทุนทางการเงินที่สูงขึ้นได้

EIC มองว่า การดำเนินนโยบายการเงินตึงตัวของไทยอย่างค่อยเป็นค่อยไป จะช่วยให้รายได้ของธุรกิจกลุ่มเสี่ยง ยังสามารถฟื้นตัวและรับมือกับภาวะการเงินตึงตัวขึ้นได้ โดยนโยบายการเงินไทยอาจไม่จำเป็นต้องเร่งปรับขึ้นดอกเบี้ยเหมือนกลุ่มเศรษฐกิจพัฒนาแล้ว เนื่องจากเศรษฐกิจไทยฟื้นช้ากว่า และมีรอยแผลเป็นทางเศรษฐกิจที่ลึกกว่า อีกทั้ง ยังมีความเสี่ยง Roll-over ในตลาดหุ้นกู้ของกลุ่มธุรกิจที่รายได้ฟื้นตัวได้ช้า ด้วยเหตุนี้ การขึ้นอัตราดอกเบี้ยนโยบายอย่างค่อยเป็นค่อยไปจะช่วยทำให้ภาคธุรกิจกลุ่มดังกล่าวสามารถปรับตัวได้ทัน และลดความเสี่ยงต่อการผิดนัดชำระหนี้ในช่วงดอกเบี้ยขาขึ้นได้

1.ต้นทุนการระดมทุนของภาคธุรกิจไทยมีแนวโน้มปรับสูงขึ้นต่อเนื่อง

อัตราดอกเบี้ยในตลาดการเงินมีแนวโน้มปรับสูงขึ้นต่อเนื่องในปีนี้และปีหน้า ซึ่งจะทำให้ต้นทุนการระดมทุนผ่านหุ้นกู้มีแนวโน้มสูงขึ้นตามไปด้วย อัตราเงินเฟ้อที่เร่งตัวขึ้นอย่างรวดเร็วและต่อเนื่อง ทำให้ธนาคารกลางส่วนใหญ่ปรับขึ้นอัตราดอกเบี้ยนโยบายเพื่อควบคุมเงินเฟ้อ โดยคณะกรรมการนโยบายการเงินของไทย (กนง.) ได้ปรับขึ้นอัตราดอกเบี้ยนโยบายไปแล้ว 50 BPS มาอยู่ที่ 1% ทำให้อัตราดอกเบี้ยในตลาดการเงินในประเทศปรับสูงขึ้นตาม นอกจากนี้ อัตราผลตอบแทนพันธบัตรของไทยยังได้รับอิทธิพลจากแนวโน้มดอกเบี้ยโลกขาขึ้นอีกด้วย โดยธนาคารกลางสหรัฐฯ (Federal Reserve: Fed) ได้ปรับขึ้นอัตราดอกเบี้ยนโยบาย (Fed funds rate) ไปแล้วถึง 3% ณ สิ้นเดือนกันยายน ทำให้ดอกเบี้ยนโยบายสหรัฐฯ ขึ้นมาอยู่ที่ 3-3.25% (รูปที่ 1) ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ทั้งระยะสั้นและระยะยาวปรับเพิ่มขึ้นตามไปด้วย และส่งผลต่อเนื่องไปยังอัตราผลตอบแทนพันธบัตรรัฐบาลของประเทศอื่น ๆ รวมถึงไทย โดยตั้งแต่ต้นปีจนถึงวันที่ 26 กันยายน 2022 อัตราผลตอบแทนพันธบัตรรัฐบาลไทย อายุ 1 ปีและ 10 ปี ปรับสูงขึ้น 0.65% และ 1.18% ตามลำดับ

รูปที่ 1 : อัตราดอกเบี้ยในตลาดการเงินมีแนวโน้มปรับสูงขึ้นต่อเนื่องตามทิศทางของการขึ้นอัตราดอกเบี้ยนโยบาย

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ ThaiBMA

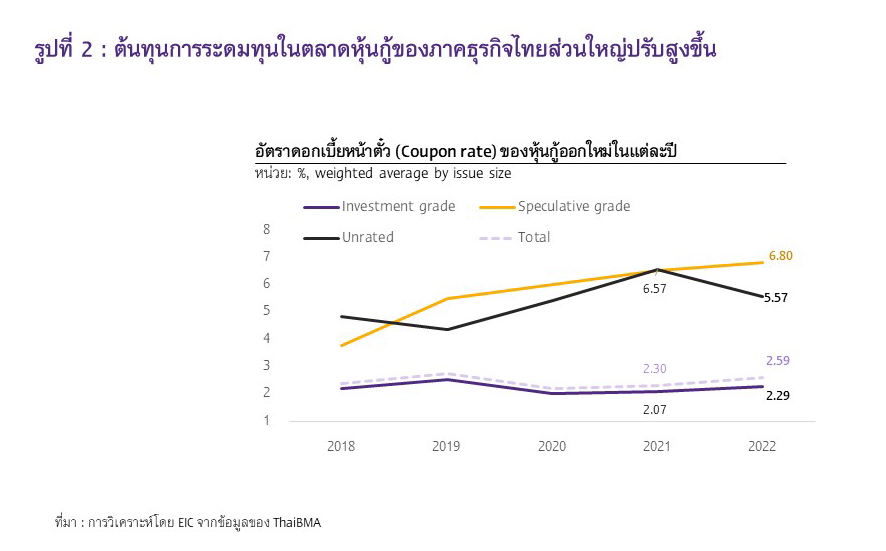

ด้วยเหตุนี้ ต้นทุนทางการเงินของทั้งภาคธุรกิจและครัวเรือนไทยจึงปรับสูงขึ้นค่อนข้างเร็ว สำหรับต้นทุนของภาคธุรกิจที่ระดมทุนผ่านหุ้นกู้ สะท้อนจากอัตราดอกเบี้ยหน้าตั๋ว (Coupon rate) ที่ปรับเพิ่มขึ้นจาก 2.3% ในปี 2021 มาอยู่ที่ราว 2.6% ในปีนี้ โดยเป็นการปรับสูงขึ้นเกือบทุกกลุ่ม (รูปที่ 2) นอกจากนี้ ต้นทุนการระดมทุนในหุ้นกู้ของกลุ่มที่มีความเสี่ยงมาก (Speculative) อยู่ที่ 6.8% และกลุ่มที่ไม่มีการจัดอันดับ (Unrated) อยู่ที่ 5.6% ตามลำดับ ซึ่งยังคงอยู่สูงกว่าระดับก่อนเกิด COVID-19 ขณะที่ต้นทุนของกลุ่ม Investment grade ไม่เปลี่ยนแปลงมากนัก โดยที่อยู่ราว 2.3%

รูปที่ 2 : ต้นทุนการระดมทุนในตลาดหุ้นกู้ของภาคธุรกิจไทยส่วนใหญ่ปรับสูงขึ้น

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ ThaiBMA

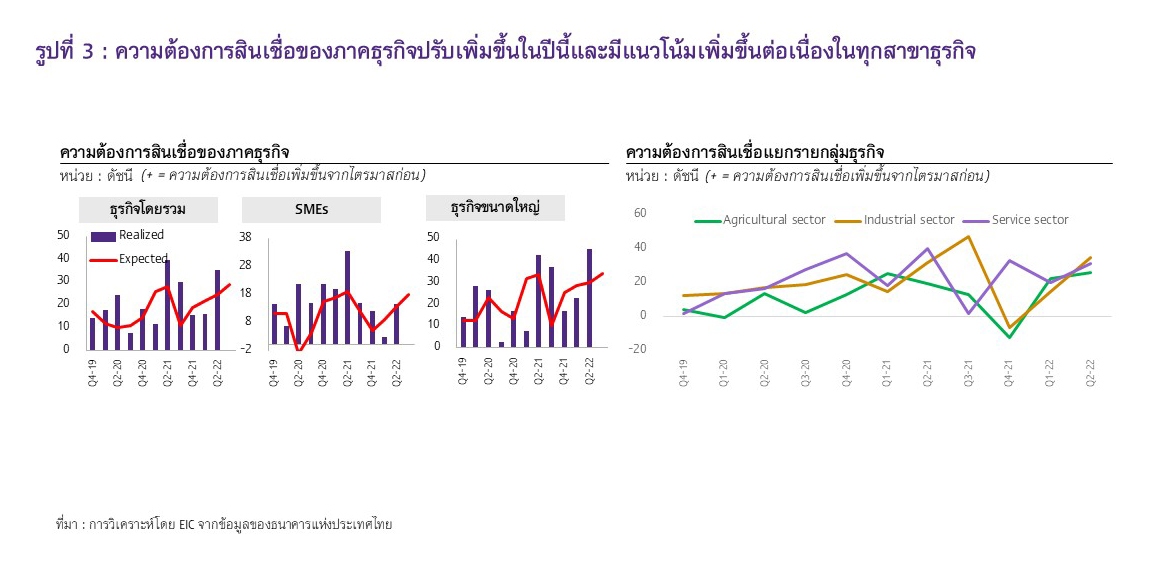

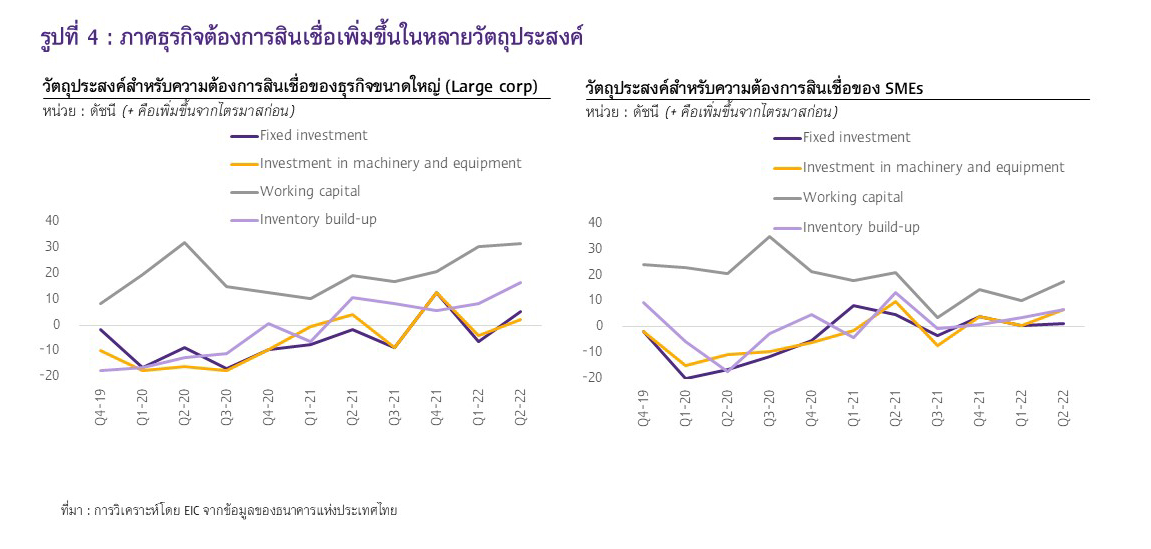

แม้ต้นทุนการระดมทุนจะปรับสูงขึ้นตามแนวโน้มอัตราดอกเบี้ยขาขึ้นของโลก แต่ภาคธุรกิจก็ยังมีความต้องการระดมทุนเพิ่มขึ้นต่อเนื่องตามแนวโน้มการฟื้นตัวของเศรษฐกิจไทย โดยความต้องการสินเชื่อของภาคธุรกิจ ทั้งธุรกิจขนาดใหญ่และ SMEs ปรับเพิ่มขึ้นในปีนี้ และมีแนวโน้มเพิ่มขึ้นต่อเนื่องในทุกสาขาธุรกิจ (รูปที่ 3) เพื่อใช้เป็นเงินทุนหมุนเวียน ในการดำเนินกิจการ (Working caital) ผลิตสินค้าคงคลัง (Inventory build-up) และใช้ในการลงทุนซื้อเครื่องจักรและอุปกรณ์ใหม่ (Fixed investment และ Machinery and Equipment) ตามกิจกรรมทางเศรษฐกิจที่มีแนวโน้มปรับดีขึ้น (รูปที่ 4) อย่างไรก็ดี มาตรฐานการให้สินเชื่อของสถาบันการเงินยังเข้มงวดต่อเนื่อง ทั้งธุรกิจขนาดใหญ่และ SMEs โดยพบว่าสถาบันการเงินบางแห่งปรับเพิ่ม Margin สำหรับกลุ่มลูกค้าที่มีความเสี่ยงสูง รวมถึงเพิ่มความเข้มงวดของเงื่อนไขประกอบสัญญา ส่งผลให้ภาคธุรกิจที่มีข้อจำกัดในการขอสินเชื่อจากสถาบันการเงินหันมาระดมทุนผ่านตลาดหุ้นกู้มากขึ้น

รูปที่ 3 : ความต้องการสินเชื่อของภาคธุรกิจปรับเพิ่มขึ้นในปีนี้และมีแนวโน้มเพิ่มขึ้นต่อเนื่องในทุกสาขาธุรกิจ

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของธนาคารแห่งประเทศไทย

รูปที่ 4 : ภาคธุรกิจต้องการสินเชื่อเพิ่มขึ้นในหลายวัตถุประสงค์

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของธนาคารแห่งประเทศไทย

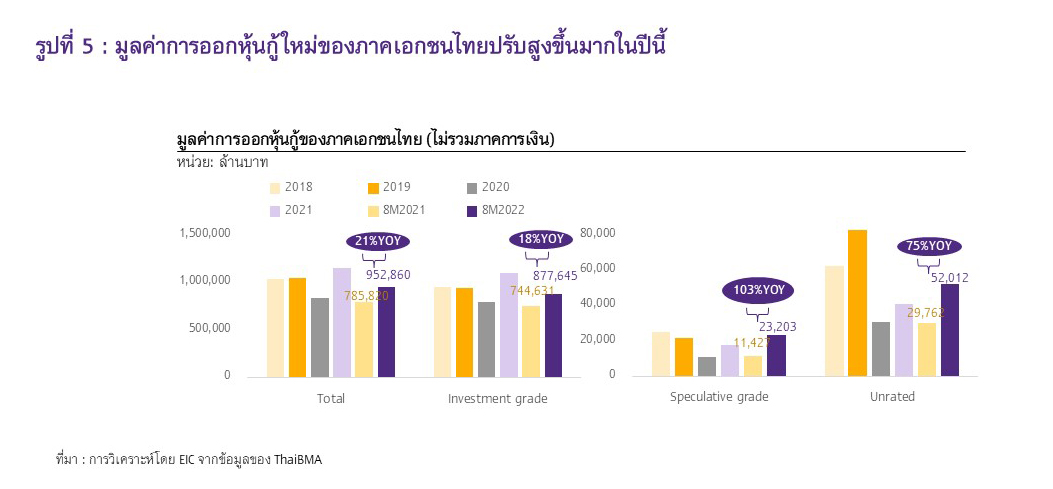

ด้วยเหตุนี้ ปริมาณการออกหุ้นกู้จึงเร่งขึ้นมากในปีนี้ ซึ่งกว่า 90% เป็นหุ้นกู้กลุ่ม Investment grade มูลค่าการออกหุ้นกู้ใหม่ของภาคเอกชนไทยที่ไม่รวมภาคการเงิน (New bond issuance) ในช่วง 8 เดือนแรกของปี 2022 เร่งตัวขึ้นจากปีก่อนถึง 21%YOY และมีมูลค่ารวมทั้งสิ้นราว 9.5 แสนล้านบาท (รูปที่ 5) ซึ่งคิดเป็นสัดส่วนถึง 83% ของมูลค่าการออกหุ้นกู้ทั้งหมดในปี 2021 โดยในกลุ่มนี้เป็นหุ้นกู้ในกลุ่ม Investment grade ออกใหม่ถึง 8.8 แสนล้านบาท เพิ่มขึ้น 18%YOY อย่างไรก็ดี ข้อมูลหุ้นกู้ออกใหม่ได้สะท้อนภาพที่น่ากังวลอยู่บ้าง เนื่องจากหุ้นกู้กลุ่มความน่าเชื่อถือต่ำ (Speculative และ Unrated) กลับมาขยายตัวสูงกว่ากลุ่ม Investment grade มาก โดยขยายตัว 103%YOY และ 75%YOY ตามลำดับ แม้มูลค่าการออกใหม่จะยังต่ำ (มีมูลค่ารวมกันเพียงแค่ 7.5 หมื่นล้านบาท)

รูปที่ 5 : มูลค่าการออกหุ้นกู้ใหม่ของภาคเอกชนไทยปรับสูงขึ้นมากในปีนี้

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ ThaiBMA

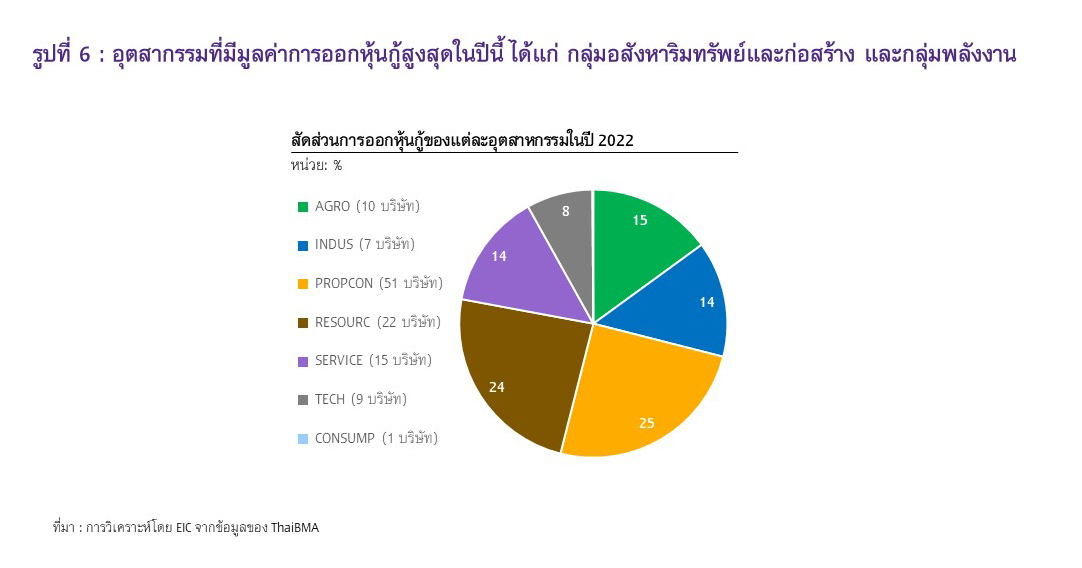

สำหรับอุตสาหกรรมที่มีมูลค่าการระดมทุนผ่านการออกหุ้นกู้สูงสุด ได้แก่ หุ้นกู้กลุ่มอสังหาริมทรัพย์และก่อสร้าง (2 แสนล้านบาท) และกลุ่มพลังงาน (1.9 แสนล้านบาท) คิดเป็น 25% และ 24% ของมูลค่าการออกหุ้นกู้ทั้งหมดในปีนี้ตามลำดับ (รูปที่ 6)

รูปที่ 6 : อุตสาหกรรมที่มีมูลค่าการออกหุ้นกู้สูงสุดในปีนี้ ได้แก่ กลุ่มอสังหาริมทรัพย์และก่อสร้าง และกลุ่มพลังงาน

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ ThaiBMA

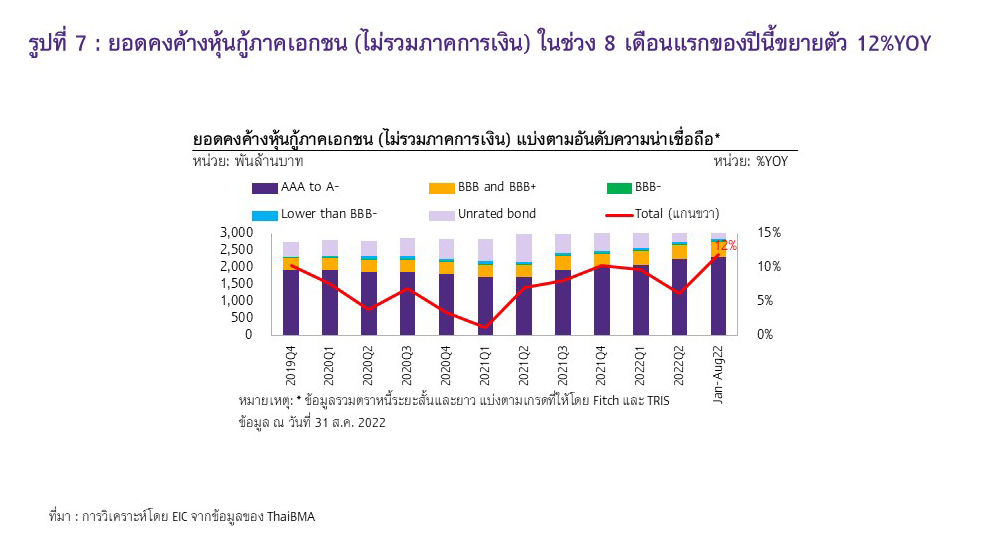

หากพิจารณายอดคงค้าง (Outstanding) ของหุ้นกู้จะพบว่า สัดส่วนการระดมทุนผ่านหุ้นกู้กลุ่ม Investment grade ปรับเพิ่มขึ้นต่อเนื่องตั้งแต่ปี 2021 ข้อมูลจากสมาคมตราสารหนี้ไทย (ThaiBMA) ชี้ว่า มูลค่าคงค้างของหุ้นกู้ภาคเอกชน (ไม่รวมภาคการเงิน) ในช่วง 8 เดือนแรกของปีนี้ขยายตัวถึง 12%YOY ทำให้มูลค่าคงค้างสูงถึง 3.4 ล้านล้านบาท ซึ่งเป็นหุ้นกู้กลุ่ม A- ขึ้นไปถึง 2.3 ล้านล้านบาท (68% ของยอดคงค้างหุ้นกู้ทั้งหมด) ขณะที่หุ้นกู้กลุ่มที่มีอันดับความน่าเชื่อถือต่ำกว่า BBB- (Speculative) และกลุ่ม Unrated มีมูลค่ารวมกันเพียง 6 แสนล้านบาท (คิดเป็น 18% ของยอดคงค้างหุ้นกู้ทั้งหมด) (รูปที่ 7)

รูปที่ 7 : ยอดคงค้างหุ้นกู้ภาคเอกชน (ไม่รวมภาคการเงิน) ในช่วง 8 เดือนแรกของปีนี้ขยายตัว 12%YOY

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ ThaiBMA

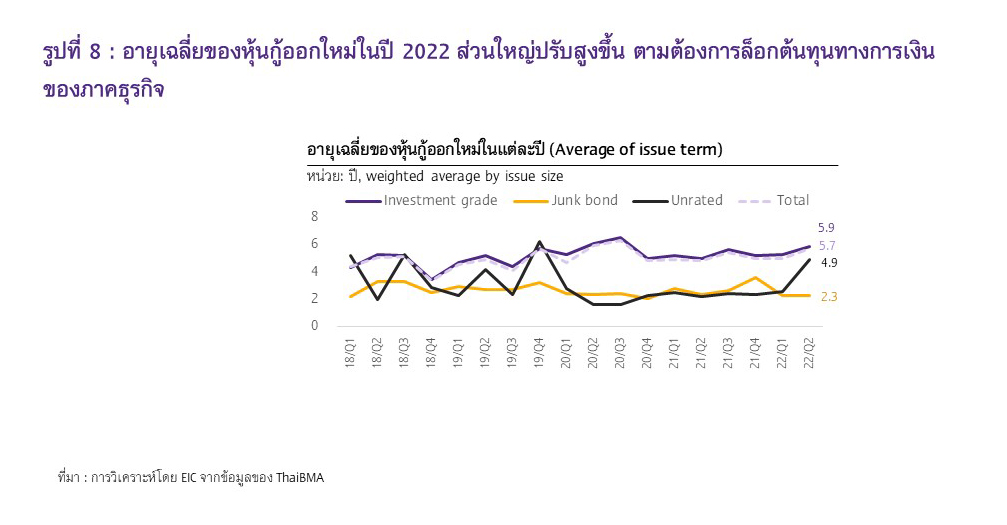

การระดมทุนที่สูงขึ้นมากนี้เป็นไปตามแนวโน้มการฟื้นตัวของเศรษฐกิจไทยและเป็นผลจากความต้องการล็อกต้นทุนทางการเงินของภาคธุรกิจก่อนอัตราดอกเบี้ยจะมีแนวโน้มปรับสูงขึ้นในระยะต่อไป โดย EIC พบว่า อายุเฉลี่ยของ หุ้นกู้ออกใหม่ทั้งหมดในปี 2022 ส่วนใหญ่ปรับสูงขึ้น จาก 5 ปี ในไตรมาสสุดท้ายของปีก่อน เป็น 5.7 ปี ในไตรมาส 2 ปีนี้ สะท้อนความต้องการล็อกต้นทุนระยะยาวขึ้นของภาคธุรกิจเพื่อรองรับดอกเบี้ยขาขึ้นในระยะต่อไป โดยเฉพาะกลุ่ม Unrated (รูปที่ 8)

รูปที่ 8 : อายุเฉลี่ยของหุ้นกู้ออกใหม่ในปี 2022 ส่วนใหญ่ปรับสูงขึ้น ตามต้องการล็อกต้นทุนทางการเงิน ของภาคธุรกิจ

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ ThaiBMA

2. ความเสี่ยง Yield snapback และ Roll-over ของภาคธุรกิจไทยในการออกหุ้นกู้มีมากน้อยเพียงใด

ในระยะสั้น คาดว่าภาคธุรกิจจะยังรับมือกับอัตราดอกเบี้ยในตลาดการเงินที่สูงขึ้นได้ เนื่องจากหุ้นกู้ที่ออกไปแล้ว ส่วนใหญ่จ่ายอัตราดอกเบี้ยคงที่ ทำให้ต้นทุนทางการเงินจะไม่ปรับสูงขึ้นตามในทันที วัฏจักรดอกเบี้ยขาขึ้นส่งผลให้ภาคธุรกิจที่ระดมทุนผ่านตลาดหุ้นกู้เผชิญความเสี่ยงที่อัตราผลตอบแทนหุ้นกู้ปรับสูงขึ้นอย่างรวดเร็ว (Yield snapback) ซึ่งกระทบต่อต้นทุนการกู้ยืม ตลอดจนฐานะการเงินของภาคธุรกิจ อย่างไรก็ดี EIC พบว่า หุ้นกู้ของภาคธุรกิจไทยในปัจจุบันกว่า 90% จ่ายอัตราดอกเบี้ยในรูปแบบคงที่ (Fixed coupon) ขณะที่มีเพียง 0.1% เท่านั้น ที่มีการจ่ายอัตราดอกเบี้ยตามทิศทางอัตราผลตอบแทนพันธบัตรในตลาดการเงินไทย (Floating coupon) (รูปที่ 9) ดังนั้น ในระยะสั้นนี้ แม้อัตราดอกเบี้ยในตลาดการเงินจะมีแนวโน้มปรับสูงขึ้นต่อเนื่องตามอัตราดอกเบี้ยนโยบายและอัตราผลตอบแทนพันธบัตรรัฐบาล แต่ต้นทุนการระดมทุนของภาคธุรกิจที่ได้ออกหุ้นกู้ไปแล้วจะไม่ได้ปรับสูงขึ้นตาม ส่งผลให้ความเสี่ยงจาก Yield snapback ของภาคธุรกิจไทย “ในระยะสั้น” ยังไม่น่ากังวลนัก อย่างไรก็ดี ความเสี่ยงจะเพิ่มขึ้นเมื่อหุ้นกู้ครบกำหนดชำระในอนาคต เพราะหากภาคธุรกิจยังต้องการระดมทุนต่อเนื่องในช่วงวัฏจักรดอกเบี้ยขาขึ้นก็จะเผชิญกับต้นทุนที่สูงขึ้น และกระทบต่อฐานะทางการเงินของผู้ประกอบการได้ ทั้งนี้ภาคธุรกิจก็มีทางเลือกที่จะจัดการบริหารต้นทุน โดยการออกหุ้นกู้ที่อายุสั้นลงเพื่อที่จ่ายผลตอบแทนในอัตราที่ต่ำลงได้

รูปที่ 9 : ภาคธุรกิจไทยกว่า 90% ออกหุ้นกู้ในลักษณะ Fixed coupon จึงมีความเสี่ยง Yield snapback จำกัด

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ ThaiBMA

ในมิติของอายุคงเหลือเฉลี่ยของหุ้นกู้พบว่า หุ้นกู้กลุ่มที่มีความเสี่ยงต่อ Roll-over risk มากที่สุดคือ หุ้นกู้กลุ่มSpeculative ซึ่งส่วนใหญ่มีอายุคงเหลือเฉลี่ยเพียง 1.5 ปี ขณะที่กลุ่ม Investment grade และกลุ่ม Unrated มี

อายุเฉลี่ยคงเหลือ 4.3 ปี และ 3 ปี ตามลำดับ จึงทำให้หุ้นกู้กลุ่ม Speculative grade จะต้องเผชิญกับภาวะที่อัตราผลตอบแทนหุ้นกู้ปรับสูงขึ้นเร็วกว่ากลุ่มอื่น ซึ่งในระยะ 1.5 ปีต่อจากนี้ คาดว่าอัตราผลตอบแทนพันธบัตรรัฐบาลไทยจะปรับสูงขึ้นต่อเนื่องตามวัฏจักรดอกเบี้ยขาขึ้น ดังนั้น หากผลประกอบการของภาคธุรกิจยังไม่ฟื้นตัวดี ต้นทุนทางการเงินที่ปรับสูงขึ้นอย่างรวดเร็วจะยิ่งซ้ำเติมฐานะการเงินที่เปราะบาง และเพิ่มความเสี่ยงในการผิดนัดชำระหนี้ได้

อีกหนึ่งความเสี่ยงจากการระดมทุนผ่านตลาดหุ้นกู้ในภาวะอัตราผลตอบแทนพันธบัตรมีแนวโน้มเพิ่มสูงขึ้น คือ ความเสี่ยงในการออกหุ้นกู้ใหม่เพื่อทดแทนหุ้นกู้เดิมที่ครบกำหนดอายุ (Roll-over risk) ซึ่งในการระดมทุนรอบใหม่ ภาคธุรกิจจะต้องจ่ายอัตราดอกเบี้ยสูงขึ้นสอดคล้องตามทิศทางของอัตราผลตอบแทนพันธบัตรในปัจจุบัน ส่งผลให้ต้นทุนทางการเงินหรือภาระดอกเบี้ยของภาคธุรกิจมีแนวโน้มปรับสูงขึ้น

EIC พบว่า ปริมาณหุ้นกู้ที่จะครบกำหนดอายุในช่วงที่เหลือของปี 2022 นี้ มีไม่มากนัก โดยมีมูลค่าราว 2.8 แสนล้านบาท หรือคิดเป็น 8% ของยอดคงค้างในตลาดหุ้นกู้ภาคเอกชนทั้งหมด ซึ่งส่วนใหญ่ราว 90% จัดเป็นหุ้นกู้ในกลุ่ม Investment grade ขณะที่หุ้นกู้ในกลุ่ม Speculative grade และกลุ่ม Unrated มีเพียง 2% และ 8% ตามลำดับ (รูปที่ 10)

รูปที่ 10 : มูลค่าหุ้นกู้ที่จะครบกำหนดอายุในปี 2022 อยู่ในระดับต่ำ แต่จะมีสัดส่วนสูงขึ้นในปี 2023 และ 2024

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ ThaiBMA

ความเสี่ยง Roll-over ดังกล่าวจะเพิ่มขึ้นในปี 2023 และ 2024 เนื่องจากปริมาณหุ้นกู้ที่จะครบกำหนดอายุจะมีสัดส่วนสูงขึ้นเป็น 15% และ 18% ของยอดคงค้างหุ้นกู้ภาคเอกชน ตามลำดับ อย่างไรก็ดี ความเสี่ยง Roll-over ของตลาดหุ้นกู้ภาคเอกชนโดยรวมยังมีจำกัด เพราะหุ้นกู้ส่วนใหญ่เกือบ 90% เป็นกลุ่ม Investment grade ที่ผู้ออกหุ้นกู้มักเป็นบริษัทที่มีฐานะทางการเงินเข้มแข็งและมีความเสี่ยงในการผิดนัดชำระหนี้ต่ำ ประกอบกับสภาพคล่องในระบบการเงินไทยยังอยู่ในระดับสูง ทำให้ความต้องการลงทุนหุ้นกู้คุณภาพดียังมีมาก

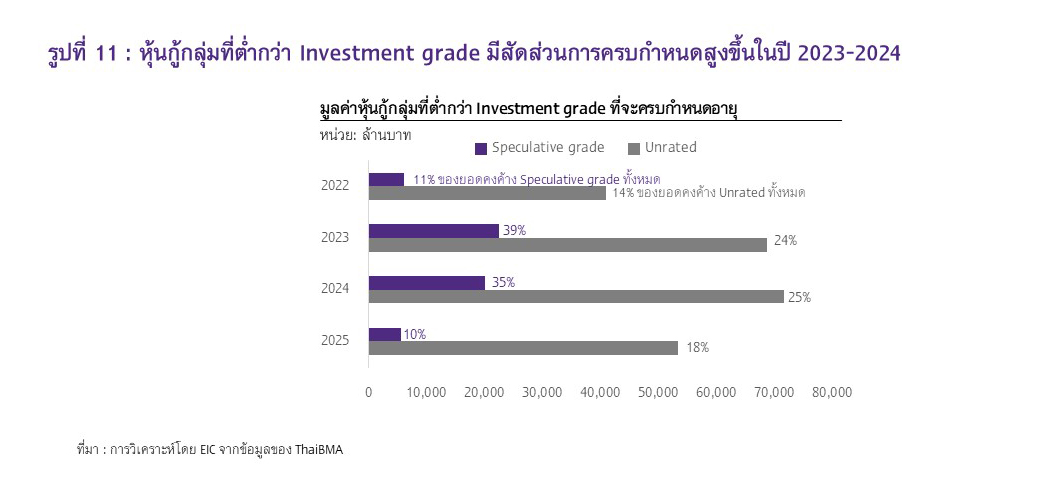

อย่างไรก็ดี หุ้นกู้กลุ่ม Speculative ยังมีความเสี่ยง Roll-over risk อยู่มาก (รูปที่ 11) ในปี 2023 และ 2024 จะมีหุ้นกู้กลุ่ม Speculative grade ครบกำหนดอายุถึง 39% และ 35% ของยอดคงค้างหุ้นกู้ในกลุ่มนี้ทั้งหมด ซึ่งสะท้อนถึงความเสี่ยงที่เพิ่มขึ้นในหุ้นกู้ที่มีอันดับความน่าเชื่อถือต่ำ เนื่องจากในปี 2023 EIC คาดว่าอัตราดอกเบี้ยนโยบายของไทยจะถูกปรับเพิ่มขึ้นอีก 3 ครั้ง (ครั้งละ 0.25%) ไปสู่ระดับ 2% ณ สิ้นปี 2023 ซึ่งส่งผลให้ภาคธุรกิจที่มีความเสี่ยงสูงอาจต้องเสนออัตราผลตอบแทนที่สูงขึ้นไปอีกเพื่อต่ออายุหุ้นกู้ที่จะออกใหม่ ทำให้ภาคธุรกิจในกลุ่มดังกล่าวต้องแบกรับต้นทุนการระดมทุนที่สูงขึ้น ซึ่งธุรกิจที่ฐานะทางการเงินยังไม่ฟื้นตัวดีนักจากสถานการณ์ COVID-19 จะมีความเสี่ยง มากขึ้นจากต้นทุนการเงินที่สูงขึ้นมาก นอกจากนี้ ยังต้องจับตาหุ้นกู้กลุ่ม Unrated ซึ่งจะครบกำหนดอายุราว 24% และ 25% ของยอดคงค้างหุ้นกู้ในกลุ่ม Unrated ทั้งหมด

รูปที่ 11 : หุ้นกู้กลุ่มที่ต่ำกว่า Investment grade มีสัดส่วนการครบกำหนดสูงขึ้นในปี 2023-2024

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ ThaiBMA

3. ภาคธุรกิจไหนที่มีความเสี่ยงจากการออกหุ้นกู้มากที่สุดในช่วงดอกเบี้ยขาขึ้น

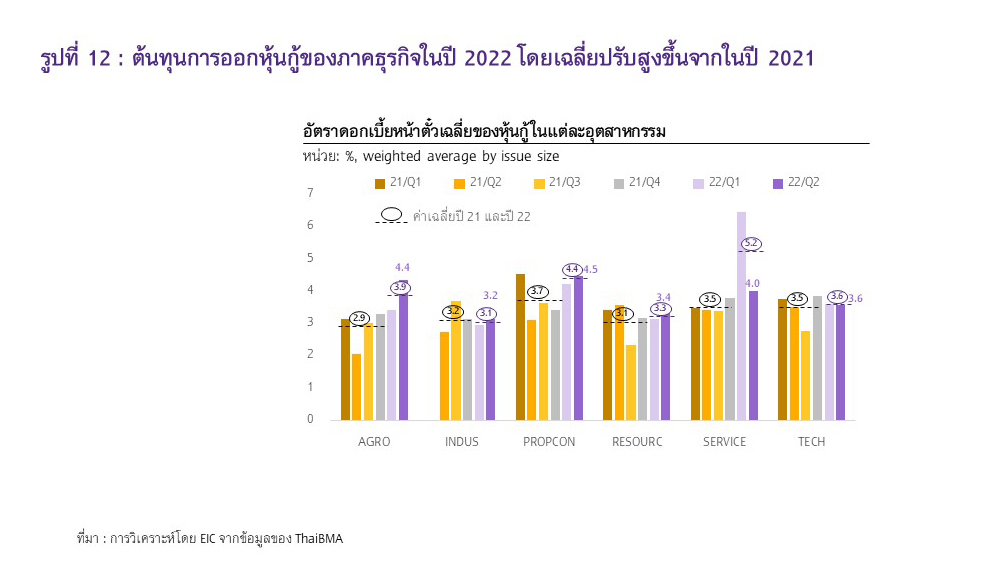

ต้นทุนการระดมทุนของธุรกิจภาคบริการ และอสังหาริมทรัพย์ ซึ่งเป็นกลุ่มที่ได้รับผลกระทบจากวิกฤต COVID-19 มาก ปรับสูงขึ้นเร็วในปีนี้ EIC พบว่าต้นทุนการออกหุ้นกู้เฉลี่ยในปี 2022 ปรับสูงขึ้นเมื่อเทียบกับปี 2021 ในเกือบทุกภาคอุตสาหกรรม (รูปที่ 12) สะท้อนภาระดอกเบี้ยจ่ายที่เพิ่มขึ้นของภาคธุรกิจ ซึ่งในปี 2022 อุตสาหกรรมที่มีต้นทุนการระดมทุนสูงสุด ได้แก่ ภาคบริการ และภาคอสังหาริมทรัพย์และก่อสร้าง นอกจากนี้ EIC ยังพบว่า อัตราดอกเบี้ยหน้าตั๋วเฉลี่ยของหุ้นกู้ธุรกิจภาคบริการ ซึ่งเป็นกลุ่มที่ได้รับผลกระทบจากการแพร่ระบาดของ COVID-19 รุนแรง ปรับสูงขึ้นเป็น 6.5% ในไตรมาส 1 ปีนี้ ก่อนปรับลดลงมาที่ 4% ในไตรมาส 2 ซึ่งยังสูงกว่าในปี 2021 (เฉลี่ย 3.5%) จึงสะท้อนถึงแรงกดดันต้นทุนทางการเงินต่อการฟื้นตัวของธุรกิจภาคบริการที่รายได้ฟื้นตัวช้าตามจำนวนนักท่องเที่ยวที่เพิ่งเริ่มกลับเข้ามาหลังเปิดประเทศ นอกจากนี้ ต้นทุนการระดมทุนเฉลี่ยของการออกหุ้นกู้ในกลุ่มอสังหาริมทรัพย์และก่อสร้างปีนี้ก็ปรับสูงขึ้นเช่นกัน โดยอัตราดอกเบี้ยหน้าตั๋วเฉลี่ยอยู่ที่ 4.2% และ 4.5% ในไตรมาส 1 และ 2 ตามลำดับ ซึ่งปรับเพิ่มขึ้นจาก 3.4% ในไตรมาส 4 ของปี 2021 ค่อนข้างมาก

รูปที่ 12 : ต้นทุนการออกหุ้นกู้ของภาคธุรกิจในปี 2022 โดยเฉลี่ยปรับสูงขึ้นจากในปี 2021

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ ThaiBMA

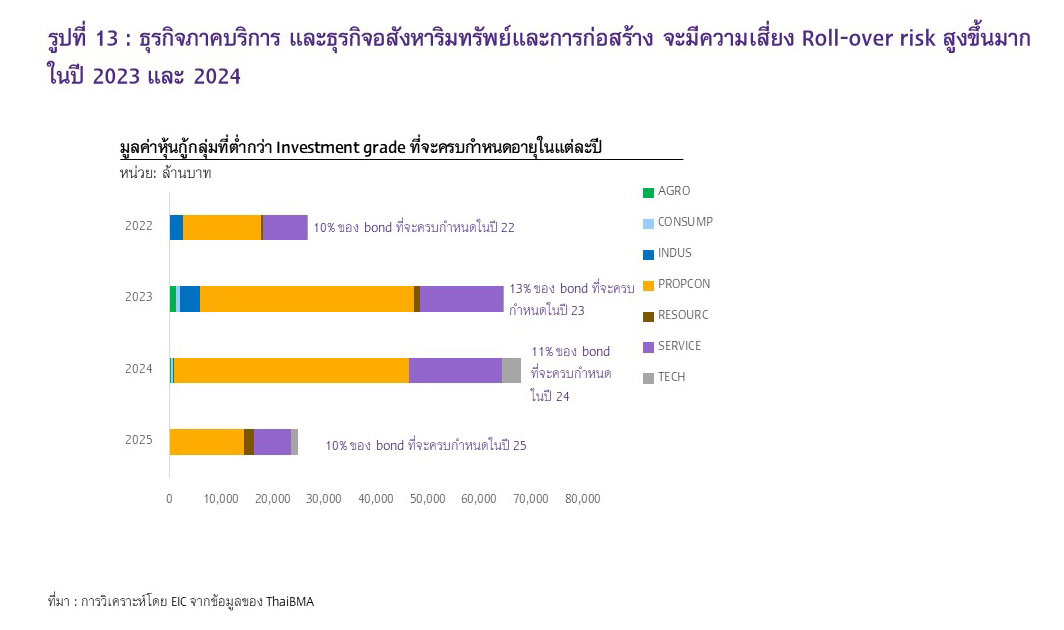

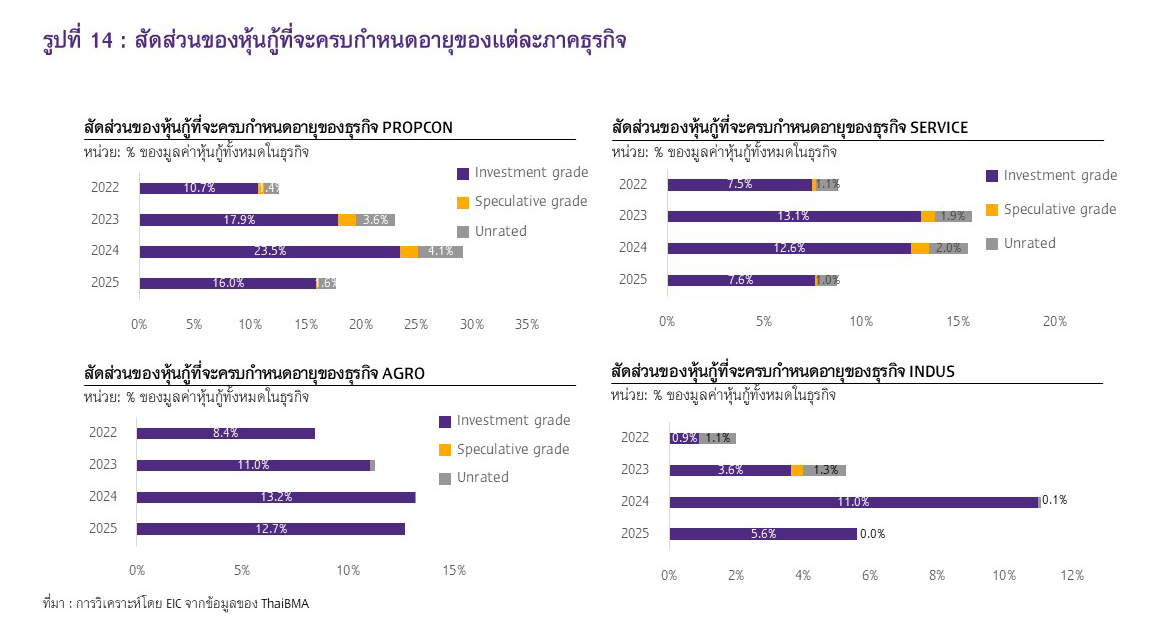

สำหรับความเสี่ยงในการต่ออายุหุ้นกู้ (Roll-over risk) ของแต่ละภาคธุรกิจในปี 2022 นั้น อยู่ในระดับต่ำ ตามสัดส่วนการครบกำหนดอายุในปีนี้ที่ยังไม่มากนัก ประกอบกับหุ้นกู้ที่จะครบกำหนดอายุส่วนใหญ่เป็นกลุ่ม Investment grade ที่มีความเสี่ยงในการผิดนัดชำระหนี้ต่ำ อย่างไรก็ดี ในปี 2023 และ 2024 ธุรกิจภาคบริการ และธุรกิจอสังหาริมทรัพย์และการก่อสร้าง จะมีความเสี่ยง Roll-over risk สูงขึ้นมาก เนื่องจากมีสัดส่วนหุ้นกู้ที่จะครบกำหนดชำระหนี้มากที่สุดเมื่อเทียบกับภาคธุรกิจอื่น โดยเฉพาะหุ้นกู้ในกลุ่มที่ต่ำกว่า Investment grade ซึ่งมีความเสี่ยงในการผิดนัดชำระสูงและมีต้นทุนการระดมทุนที่สูง (รูปที่ 13 และ 14)

รูปที่ 13 : ธุรกิจภาคบริการ และธุรกิจอสังหาริมทรัพย์และการก่อสร้าง จะมีความเสี่ยง Roll-over risk สูงขึ้นมาก ในปี 2023 และ 2024

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ ThaiBMA

รูปที่ 14 : สัดส่วนของหุ้นกู้ที่จะครบกำหนดอายุของแต่ละภาคธุรกิจ

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ ThaiBMA

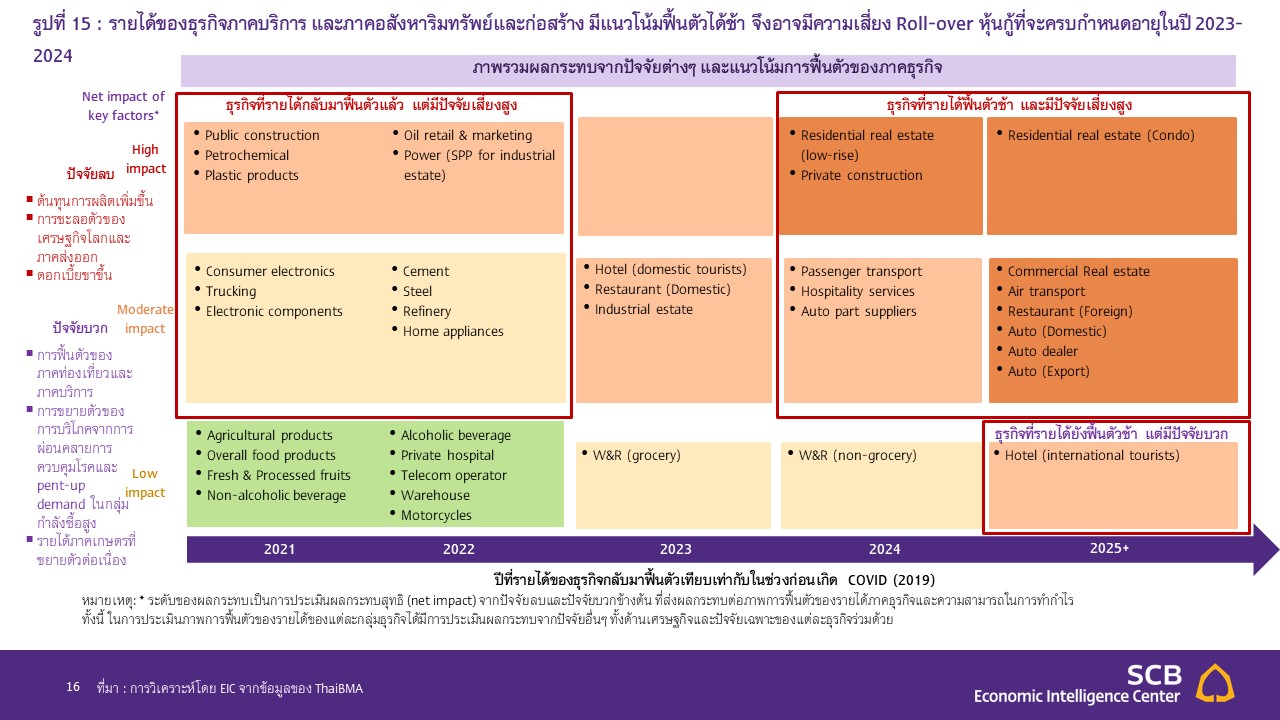

เมื่อพิจารณาสัดส่วนหุ้นกู้ที่จะครบกำหนดอายุในแต่ละปี พร้อมกับแนวโน้มและระยะเวลาการฟื้นตัวของรายได้ธุรกิจแล้ว พบว่า ธุรกิจภาคบริการ และภาคอสังหาริมทรัพย์และก่อสร้างจัดเป็นกลุ่มที่มีความเสี่ยง Roll-over สูงสุด โดย EIC ประเมินว่า รายได้ของธุรกิจภาคบริการจะกลับมาฟื้นตัวเทียบเท่ากับในช่วงก่อนเกิด COVID-19 ได้ในปี 2025ขณะที่คาดว่ารายได้ของธุรกิจภาคอสังหาริมทรัพย์และก่อสร้างจะสามารถฟื้นตัวเทียบเท่ากับช่วงก่อนเกิด COVID-19 ได้ในปี 2024 สำหรับอสังหาริมทรัพย์กลุ่ม Low-rise และในปี 2025 สำหรับอสังหาริมทรัพย์กลุ่มคอนโดมิเนียมและอสังหาริมทรัพย์เพื่อการพาณิชย์ (Commercial Real estate) (รูปที่ 15) ดังนั้น ในช่วงที่รายได้ของธุรกิจภาคบริการ และภาคอสังหาริมทรัพย์ฯ ยังไม่ฟื้นตัวเต็มที่ และมีการระดมทุนผ่านหุ้นกู้ประเภท Non-Investment grade ที่จะครบกำหนดชำระหนี้ในสัดส่วนสูง จะมีความเสี่ยงผิดนัดชำระหนี้มากที่สุดภายใต้วัฏจักรดอกเบี้ยขาขึ้น จึงส่งผลให้ ผู้ออกหุ้นกู้ในภาคธุรกิจดังกล่าวมีความเสี่ยงในการต่ออายุหุ้นกู้ (Roll-over risk) มากที่สุด เนื่องจากจะต้องเผชิญกับต้นทุนทางการเงินที่สูงขึ้น ขณะที่ภาคธุรกิจยังเผชิญกับความเสี่ยงสูงและรายได้ฟื้นตัวได้ช้าเมื่อเทียบกับภาคธุรกิจอื่น

รูปที่ 15 : รายได้ของธุรกิจภาคบริการ และภาคอสังหาริมทรัพย์และก่อสร้าง มีแนวโน้มฟื้นตัวได้ช้า จึงอาจมีความเสี่ยง Roll-over หุ้นกู้ที่จะครบกำหนดอายุในปี 2023-2024

ที่มา : การวิเคราะห์โดย EIC

4. แนวโน้มการออกหุ้นกู้ในระยะต่อไป และนัยต่อนโยบายการเงิน

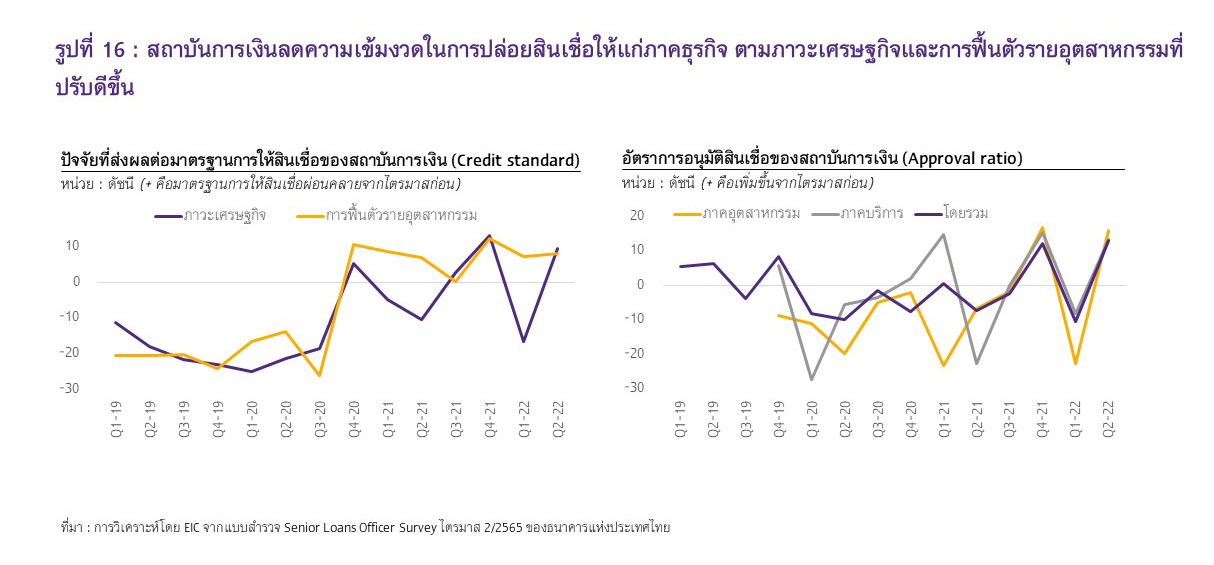

ในระยะต่อไปที่เศรษฐกิจมีแนวโน้มฟื้นตัวได้ต่อเนื่อง คาดว่าความต้องการระดมทุนของภาคธุรกิจจะเพิ่มขึ้น ทำให้การออกหุ้นกู้และความต้องการสินเชื่อจะยังมีแนวโน้มเติบโตได้ดี EIC ประเมินว่าเศรษฐกิจไทยจะขยายตัว 3.7% ในปีหน้าตามแนวโน้มการฟื้นตัวของภาคท่องเที่ยวและภาคบริการ การบริโภคภาคเอกชนที่จะเติบโตแข็งแกร่ง ประกอบกับการยกเลิกมาตรการควบคุมการแพร่ระบาดในประเทศ ทำให้การดำเนินกิจกรรมกลับเป็นปกติมากขึ้น จึงคาดว่าภาคธุรกิจจะยังลงทุนขยายกิจการต่อเนื่อง ทำให้การระดมทุนผ่านการออกหุ้นกู้จะยังคงเติบโตต่อเนื่อง อย่างไรก็ดี ปริมาณการออกหุ้นกู้ในปีหน้าอาจไม่เร่งตัวมากเท่าในปีนี้ เนื่องจากอัตราผลตอบแทนพันธบัตรและหุ้นกู้ได้ปรับสูงขึ้นมามาก ประกอบกับความเข้มงวดในการปล่อยสินเชื่อของสถาบันการเงินมีแนวโน้มน้อยลง ตามความเสี่ยงด้านเครดิตที่ลดลงหลังเศรษฐกิจฟื้นตัว สอดคล้องกับแบบสำรวจ Senior Loans Officer Survey ไตรมาส 2/2022 ที่จัดทำโดย ธปท. ที่บ่งชี้ว่า ภาวะเศรษฐกิจและการฟื้นตัวรายอุตสาหกรรมที่ปรับดีขึ้นจะทำให้สถาบันการเงินลดความเข้มงวดในการปล่อยสินเชื่อลง (รูปที่ 16 ซ้าย) และอัตราการอนุมัติสินเชื่อของสถาบันการเงินก็มีแนวโน้มปรับสูงขึ้นเช่นกัน (รูปที่ 16 ขวา)

รูปที่ 16 : สถาบันการเงินลดความเข้มงวดในการปล่อยสินเชื่อให้แก่ภาคธุรกิจ ตามภาวะเศรษฐกิจและการฟื้นตัวรายอุตสาหกรรมที่ปรับดีขึ้น

ที่มา : การวิเคราะห์โดย EIC จากแบบสำรวจ Senior Loans Officer Survey ไตรมาส 2/2565 ของธนาคารแห่งประเทศไทย

EIC ประเมินว่า การดำเนินนโยบายการเงินตึงตัวอย่างค่อยเป็นค่อยไป จะช่วยให้รายได้ของธุรกิจกลุ่มเสี่ยงดังกล่าวยังสามารถฟื้นตัวและรับมือกับภาวะการเงินตึงตัวขึ้นได้ โดยนโยบายการเงินไทยอาจไม่จำเป็นต้องเร่งปรับขึ้นดอกเบี้ยเหมือนกลุ่มเศรษฐกิจพัฒนาแล้ว เนื่องจากเศรษฐกิจไทยฟื้นช้ากว่าและมีรอยแผลเป็นทางเศรษฐกิจที่ลึกกว่า อีกทั้ง ยังมีความเสี่ยง Roll-over ในตลาดหุ้นกู้ของกลุ่มธุรกิจที่รายได้ฟื้นตัวได้ช้า ด้วยเหตุนี้ การขึ้นอัตราดอกเบี้ยนโยบายอย่างค่อยเป็นค่อยไปจะช่วยทำให้ภาคธุรกิจกลุ่มดังกล่าวสามารถปรับตัวได้ทัน และลดความเสี่ยงต่อการผิดนัดชำระหนี้ในช่วงดอกเบี้ยขาขึ้นได้ การศึกษาชิ้นนี้จึงบ่งชี้ว่า ถึงแม้ความเสี่ยงของการผิดนัดชำระหนี้โดยรวมในตลาดหุ้นกู้ไทยจะต่ำ แต่การดูแลให้ภาวะการเงินตึงตัวอย่างค่อยเป็นค่อยไปจะช่วยให้การฟื้นตัวของเศรษฐกิจไทยไม่สะดุด และลดความเสี่ยงต่อเสถียรภาพในตลาดหุ้นกู้จากการผิดนัดชำระหนี้หุ้นกู้ของภาคธุรกิจได้อีกด้วย

บทวิเคราะห์โดย... https://www.scbeic.com/th/detail/product/bond-061022

ผู้เขียนบทวิเคราะห์

วชิรวัฒน์ บานชื่น นักเศรษฐศาสตร์อาวุโส

ณิชนันท์ โลกวิทูล นักวิเคราะห์ ECONOMIC AND FINANCIAL MARKET RESEARCH

ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กรธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ดร.ฐิติมา ชูเชิด ผู้อำนวยการฝ่ายวิจัยเศรษฐกิจ และตลาดการเงิน

วชิรวัฒน์ บานชื่น นักเศรษฐศาสตร์อาวุโส

ดร.ปุณยวัจน์ ศรีสิงห์ นักเศรษฐศาสตร์อาวุโส

จงรัก ก้องกำชัย นักวิเคราะห์

ณิชนันท์ โลกวิทูล นักวิเคราะห์

ปัณณ์ พัฒนศิริ นักวิเคราะห์

วิชาญ กุลาตี นักวิเคราะห์

ดร.อสมา เหลี่ยมมุกดา นักวิเคราะห์

.jpg)

.jpg)

.jpg)

ข่าวเด่น