คณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) เปิดเผยนโยบายและทิศทางการดำเนินงานในปี 2568 ที่มุ่งเน้นให้ประชาชนสามารถใช้ระบบประกันภัยที่ได้มาตรฐาน ส่งเสริมธุรกิจประกันภัยมีความมั่นคงมากขึ้น และพัฒนาสำนักงานคปภ.ให้กลายเป็นองค์กรที่มีศักยภาพสูง ซึ่งตั้งเป้าว่าจะส่งผลให้เกิดการเติบโตของเบี้ยธุรกิจประกันภัยไทยแตะ 1 ล้านล้านบาท ภายในปี 2569

นายชูฉัตร ประมูลผล เลขาธิการคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย เปิดถึงนโยบายและทิศทางการดำเนินงานของสำนักงาน คปภ. ประจำปี 2568 ว่า ที่ผ่านมาธุรกิจประกันภัยไทยอยู่ในช่วงฟื้นตัวที่ดี โดยมีการเติบโตของเบี้ยประกันภัยรับรวมอยู่ที่ 9.4 แสนล้านบาทต่อปี ทำให้ทางสำนักงาน คปภ. ได้ตั้งเป้าหมายว่า ธุรกิจประกันภัยไทยจะมีเบี้ยประกันภัยรับโดยตรงทั้งระบบแตะที่ 1 ล้านล้านบาทอย่างมีคุณภาพ โดยเร็วที่สุดภายในปี 2569 เพื่อบรรลุเป้าหมายดังกล่าว สำนักงาน คปภ. ที่มีหน้าที่ในการประคับประคองให้ประชาชนได้รับความคุ้มครองที่มากขึ้น และส่งเสริมให้บริษัทประกันภัยมีความแข็งแกร่งมากยิ่งขึ้น ได้ร่วมกับสายงานต่าง ๆ กำหนดนโยบายและทิศทางการดำเนินงานของสำนักงาน คปภ. ประจำปี 2568 โดยแบ่งการขับเคลื่อนการดำเนินงานออกเป็น 3 ส่วนหลักๆ คือ

ส่วนที่ 1 ประชาชน สามารถใช้ระบบประกันภัยเป็นเครื่องมือในการบริหารจัดการความเสี่ยงโดยได้รับความคุ้มครองอย่างเป็นธรรมและการบริการที่ได้มาตรฐาน ได้แก่ ลดเรื่องร้องเรียน โดยเรื่องร้องเรียนที่เข้าในสำนักงาน คปภ. ที่มีปริมาณมากที่สุดคือ ข้อพิพาทเกี่ยวกับค่าขาดประโยชน์จากการใช้รถยนต์ ซึ่งมีแนวทางหาข้อยุติภายในปีนี้ อาทิ กำหนดค่าขาดประโยชน์จากการใช้รถให้เป็นจำนวนที่ชัดเจนไม่กำหนดเป็นขั้นต่ำ โดยกำหนดไว้ในเงื่อนไขกรมธรรม์เลยอย่างชัดเจน ให้สามารถเรียกร้องจากบริษัทประกันภัยที่รับประกันรถยนต์กรณีเป็นฝ่ายถูกของตนเองไว้ และเฉพาะประเภท 1 กำหนดเป็น Knock for Knock รวมทั้งยกระดับมาตรฐานการดำเนินงานของสาขาบริษัทประกันภัยในส่วนภูมิภาคให้มีความเข้มแข็ง โปร่งใสและสร้างความเชื่อมั่นให้กับระบบประกันภัยไทย โดยจะมีการตรวจสาขาบริษัทประกันภัยในส่วนภูมิภาค ซึ่งเป็นหน่วยงานที่มีความใกล้ชิดและให้บริการโดยตรงกับประชาชน โดยเป็นการตรวจติดตามการดำเนินการตามประกาศ คปภ. เรื่อง หลักเกณฑ์ วิธีการ และเงื่อนไขในการขออนุญาตเปิดสาขาย้ายที่ตั้งสำนักงานใหญ่ หรือสาขา หรือเลิกสาขาของบริษัทประกันวินาศภัย/ประกันชีวิต พ.ศ. 2565 โดยจะเริ่มเข้าตรวจในไตรมาสที่ 2 เป็นต้นไป และจะมีการประสานความร่วมมือส่งเสริมความรู้ด้านการประกันภัยให้แก่ประชาชนและภาคอุตสาหกรรมของไทยอย่างเป็นระบบอีกด้วย

“โดยในการยกระดับการประสานงานข้อพิพาท หากเกิดกรณียังไม่ได้มีการร้องเรียนไปยังบริษัทประกันภัยเลย แต่มีการเข้ามาร้องเรียนที่สำนักงาน คปภ.ก่อนที่มีอยู่ทั่วภูมิภาค หรืออาจไม่เข้าใจและเข้าใจผิดในเงื่อนไขกรมธรรม์ ถ้าเรื่องพวกนี้หลุดเข้ามายังสำนักงาน คปภ. เราจะมีการประสานงานเจรจาเลยเพื่อให้เรื่องร้องเรียนต่าง ๆ ลดลง ซึ่งแนวทางนี้ที่เราได้ลองทำในปีที่แล้ว ทำให้สามารถยุติข้อร้องเรียนไปได้ทันทีถึง 45.59% ซึ่งเป็นสัญญาณที่ดีมาก เพราะหากเราทำตามแนวทางนี้ต่อไป อาจสามารถยุติข้อร้องเรียนอื่น ๆ ได้มากกว่าครึ่งก็ได้ในวันใดวันหนึ่ง ตรงนี้เองทำให้ชื่อเสียงของธุรกิจประกันภัยดีขึ้นมาก” นายชูฉัตร กล่าว

นอกจากนี้ ยังมีการทบทวนความคุ้มครองและอัตราเบี้ยประกันภัยของกรมธรรม์ประกันภัยรถภาคบังคับ ซึ่งด้วยปัจจุบัน ประกันภัยรถภาคบังคับมีมากกว่า 30 ล้านคัน คิดเป็นเบี้ยประกันภัยรวม 1 หมื่นกว่าล้านบาท มีการเคลมที่คิดภายใน 1 ปี กว่า 4 แสนครั้ง สะท้อนให้เห็นว่าไทย เป็นประเทศที่มีอุบัติเหตุทางการจราจรสูงอันดับ 1 ของโลก ซึ่งแม้ทางสำนักงาน คปภ. จะไม่ได้มีส่วนร่วมโดยตรงเกี่ยวกับการลดอุบัติเหตุ แต่อุบัติเหตุที่เกิดขึ้นจากรถยนต์ ประกันภัยรถภาคบังคับก็ต้องเข้าไปเกี่ยวข้องไปประมาณ 4 แสนกว่าครั้ง ฉะนั้นทาง สำนักงานคปภ. จึงต้องทบทวนความคุ้มครองและอัตราเบี้ยประกันภัยรถภาคบังคับให้มีความเหมาะสมกับความเสี่ยงภัยและสถานการณ์ปัจจุบันมากยิ่งขึ้น เพื่อให้ประชาชนได้รับความคุ้มครองอย่างเหมาะสมกับค่ารักษาพยาบาลในปัจจุบัน อีกทั้งจะมีการผลักดันการจำหน่ายกรมธรรม์รถภาคบังคับผ่านช่องทาง online และการออกกรมธรรม์รถภาคบังคับในรูปแบบ e-Policy ซึ่งถือเป็นการตอบสนองต่อความต้องการ อำนวยความสะดวกแก่ผู้บริโภคในยุคดิจิทัล และยังลดต้นทุนการดำเนินการ และจัดโครงการส่งเสริมความปลอดภัยเพื่อลดจำนวนการเกิดอุบัติเหตุบนท้องถนน โดยจะเน้นการศึกษาวิจัยเพื่อหามาตรการที่มีประสิทธิภาพในการลดอุบัติเหตุทางถนน ร่วมกับภาคอุตสาหกรรมประกันภัย หน่วยงานภาครัฐ ภาคเอกชน โดยตั้งเป้าเริ่มต้นที่จังหวัดปราจีนบุรีก่อนขยายผลไปในจังหวัดอื่น ๆ ทั่วประเทศ ในขณะเดียวกันก็จะส่งเสริมการมีส่วนร่วมในการดำเนินงานด้าน ESG และมาตรการเชิงป้องกันของภาคธุรกิจประกันภัย โดยสำนักงาน คปภ. และภาคธุรกิจประกันภัย ดำเนินการจัดกิจกรรมเชิง ESG สร้างความตระหนักรู้ของผู้เอาประกันภัยและผู้รับประกันภัยในการใช้มาตรการเชิงป้องกันความเสียหาย (Preventive Measures) รวมทั้งส่งเสริมความรู้ด้านการประกันภัยในโรงเรียน/สถานศึกษา ผ่านโครงการยุวชนนักสื่อสารประกันภัยภัยรุ่นใหม่ ปี 2568 (Insurefluencer the new GEN 2025) มีการปรับปรุงประสิทธิภาพ API Gateway เพื่อรองรับการให้บริการ OIC Gateway และ App ทางรัฐ ที่มีแนวโน้มการใช้บริการมากขึ้นอย่างมีนัยสำคัญ และเพิ่มบริการตรวจสอบพฤติกรรมขับขี่เพื่อใช้เป็นส่วนลดเบี้ยประกันภัยต่อไป

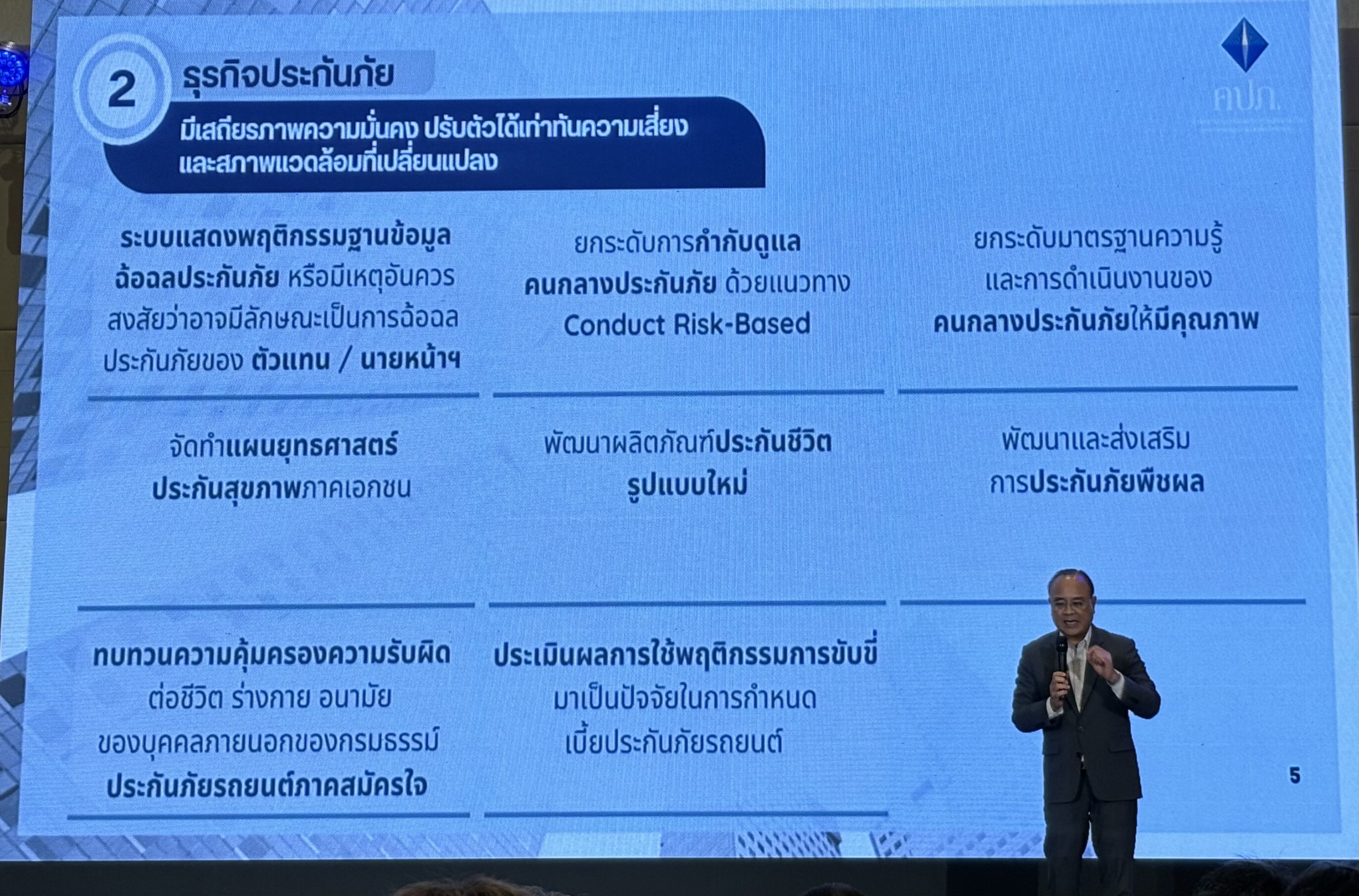

ส่วนที่ 2 ธุรกิจประกันภัย ให้มีเสถียรภาพความมั่นคง ปรับตัวได้เท่าทันความเสี่ยงและสภาพแวดล้อมที่เปลี่ยนแปลง อาทิ มีการกำกับบริษัทประกันภัยแบบรวมกลุ่ม (Group Wide Supervision) ในระดับ Solo Consolidation หรือ การส่งเสริมให้บริษัทประกันภัยโตไปได้มากกว่า 20% และสามารถลงทุนประกอบธุรกิจอื่น ๆ ได้ เช่น การสามารถซื้อหุ้นในบริษัทอื่นในสัดส่วนเกิน 20% และมีอำนาจในการควบคุมธุรกิจนั้น เพื่อให้ธุรกิจประกันภัยในไทยเติบโตได้ดียิ่งขึ้น

“การ Group Wide Supervision นั้นหมายถึง การผลักดันให้ธุรกิจประกันภัยสามารถขยายธุรกิจของตนเองไปสู่ธุรกิจอะไรก็ได้โดยมีอำนาจควบคุมเกิน 20% เป็นเจ้าของธุรกิจอะไรก็ได้ โดยธุรกิจนั้น ๆ ต้องมีการควบคุมธรรมาภิบาล มีการบริหารความเสี่ยง มีระบบควบคุมภายในที่ดีกับธุรกิจนั้น เพื่อให้ประชาชนมั่นใจว่าธุรกิจประกันภัยที่พวกเขาถือหุ้นหรือผู้ที่ถือกรมธรรม์อยู่มีความสบายใจและมั่นใจมากขึ้น ซึ่งแนวทางนี้ทางสำนักงาน คปภ. กำลังจะมีการประกาศใช้ในปีนี้ที่เรียกว่าระดับ Full Consolidation ที่สามารถตรวจสอบกิจกรรมและธุรกรรมที่เกิดขึ้นระหว่างกันระหว่างบริษัทแม่ของบริษัทประกันภัย และบริษัทลูกที่เข้าไปลงทุน เช่นการจ่ายเงินปันผล การโอนค่าใช้จ่ายเป็นไปอย่างถูกต้องโปรงใส โดยหากมีนักลงทุนต้องการมาลงทุนในบริษัทประกันภัย บริษัทประกันภัยดังกล่าว นอกจากจะถูกกำกับดูแลโดยสำนักงาน คปภ. แล้ว บริษัทประกันภัยนี้ยังมีการไปลงทุนในธุรกิจต่าง ๆ ที่มีการควบคุมตามมาตรฐาน Full Consolidation ดังนั้นนักลงทุนที่จะมาลงทุนในบริษัทประกันภัยก็จะมีความสบายใจยิ่งขึ้น ส่งผลให้ธุรกิจประกันภัยไทยเติบโตขึ้นอย่างรวดเร็ว ซึ่งจะเห็นภาพนี้อย่างชัดเจนมากยิ่งขึ้นภายในช่วงต้นไตรมาสของปี 2569” นายชูฉัตร กล่าว

และมีการทบทวนหลักเกณฑ์การดำรงเงินกองทุนตามระดับความเสี่ยงของบริษัทประกันภัย (All Risks Calibration / Catastrophe Risk / Group Capital - for Group Risk) และมีการปรับเพิ่มอัตราการวางเงินสำรอง UPR โดยจัดกลุ่มบริษัทตามศักยภาพในการดำเนินงานและความมั่นคงของบริษัท โดยมีแผนดำเนินการให้แล้วเสร็จและมีผลบังคับใช้ภายในปีนี้ อีกทั้งจะมีการปรับปรุงประกาศ คปภ. ว่าด้วยการลงทุนประกอบธุรกิจอื่น เพื่อให้สอดคล้องกับข้อกำหนดใหม่ (EWS / Group-Wide Supervision / Risk Proportionality) มีการยกระดับการกำกับดูแลและการตรวจสอบธุรกิจประกันภัย เรื่อง ERM-ORSA / Examination Form / Stress Test / แบบจำลองมาตรฐาน และมีการจัดทำคู่มือ/กรอบแนวปฏิบัติขั้นพื้นฐานของการจัดทำรายงานทางการเงินตาม TFRS 17 รวมทั้งทบทวน/ปรับปรุง EWS ให้สอดคล้องกับ TFRS 17

ในส่วนของการปรับปรุงประกาศ คปภ. ว่าด้วยการลงลงทุนประกอบธุรกิจอื่น ทางสำนักงาน คปภ. จะมีการใช้หลักการปรับปรุงตามสัดส่วนความเสี่ยง ที่จะเปิดโอกาสให้บริษัทประกันภัยที่มีการบริหารความเสี่ยงที่ดีมาก ๆ มีฐานะทางการเงินที่มั่นคง มี ERM-ORSA การกำกับดูแลที่ได้มาตรฐาน สามารถไปลงทุนที่มีความหลากหลายและใช้เครื่องมือทางการเงินอื่น ๆ ได้มากยิ่งขึ้นกว่าบริษัทที่อยู่ในระดับธรรมดา เช่นสามารถไปลงทุนใน VCC, Hedge Funds, Private Fund ไปจนถึง Investment Token ในประเภทที่มีหลักทรัพย์ค้ำประกัน นับเป็นการปรับปรุงเพดานการลงทุนให้มีประสิทธิภาพมากขึ้น โดยจะมีการประกาศใช้ข้อปรับปรุงการลงทุนนี้ในช่วง 2 ไตรมาสแรกของปี 2569

นอกจากนี้มีการเตรียมความพร้อมในการผลักดันร่างกฎหมายแม่บท และจัดเตรียมร่างกฎหมายลำดับรอง โดยสรุปสาระสำคัญของร่าง พ.ร.บ. กลุ่ม 2 (บทบัญญัติเกี่ยวกับการเสริมสร้างเสถียรภาพและความมั่นคง) และสรุปสาระสำคัญของร่าง พ.ร.บ. กลุ่ม 3 (บทบัญญัติเกี่ยวกับการส่งเสริมการควบโอนกิจการและความรับผิดของกรรมการ) รวมทั้งมีการพัฒนาระบบฐานข้อมูลที่ทันสมัย เชื่อมโยงฐานข้อมูลไปยังหน่วยงานภาคีเครือข่าย และมีการจัดทำระบบแสดงพฤติกรรมฐานข้อมูลฉ้อฉลประกันภัยหรือมีเหตุอันควรสงสัยว่าอาจมีลักษณะเป็นการฉ้อฉลประกันภัยของตัวแทน/นายหน้าประกันภัย เพื่อให้บริษัทประกันภัยเข้าใช้งานระบบเพื่อตรวจสอบข้อมูลได้อย่างสะดวกรวดเร็ว อีกทั้งมีการยกระดับการกำกับดูแลคนกลางประกันภัยด้วยแนวทาง Conduct Risk-Based รวมทั้งยกระดับมาตรฐานความรู้และการดำเนินงานของคนกลางประกันภัยให้มีคุณภาพ

ในขณะเดียวกันก็จัดทำแผนยุทธศาสตร์ประกันสุขภาพภาคเอกชน เพื่อกำหนดภูมิทัศน์ด้านประกันภัยสุขภาพภาคเอกชนของประเทศไทย (Health Insurance Landscape in Thailand) รวมทั้งพัฒนาผลิตภัณฑ์ประกันชีวิตรูปแบบใหม่ โดยปรับปรุงและพัฒนาหลักเกณฑ์การกำหนดอัตราเงินค่าเวนคืนตามกรมธรรม์ประกันภัยโดยเปิดโอกาสให้บริษัทสามารถกำหนดอัตราเงินค่าเวนคืนดามกรมธรรม์ที่ต่ำลงได้หรือที่เรียกว่า Low cash surrender value (Low CSV) ที่ส่งผลให้เบี้ยประกันภัยต่ำลง ซึ่งจะช่วยลดอุปสรรคและส่งเสริมโอกาสให้แก่บริษัทในการพัฒนาและต่อยอดผลิตภัณฑ์ประกันชีวิตในประเทศไทยให้สามารถแข่งขันกับผลิตภัณฑ์ของต่างประเทศได้มากขึ้น

ไม่เพียงเท่านั้นยังมีการพัฒนาและส่งเสริมการประกันภัยพืชผล โดยสนับสนุนการประกันภัยการเกษตรให้ครอบคลุมและตอบสนองต่อความต้องการของเกษตรกรไทยอย่างแท้จริง โดยร่วมมือกับหน่วยงานภาครัฐ ได้แก่ สำนักงานเศรษฐกิจการเกษตร (สศก.) รวมถึงการหารือกับภาคธุรกิจประกันภัยต่อต่างประเทศถึงความสนใจในการพัฒนาผลิตภัณฑ์ประกันภัยทางการเกษตรโดยใช้เทคโนโลยีมาประยุกต์ใช้ในการสำรวจภัย และมีการทบทวนความคุ้มครองความรับผิดต่อชีวิต ร่างกาย อนามัย ของบุคคลภายนอกของกรมธรรม์ประกันภัยรถยนต์ภาคสมัครใจ รวมทั้งจัดทำแผนพัฒนาการประกันภัย ฉบับที่ 5 เพื่อเพิ่มศักยภาพภาคธุรกิจ ส่งเสริมให้ประชาชนตระหนักถึงความสำคัญของการประกันภัย ?และมีการ Open Insurance ซึ่งเป็นแผนการพัฒนาการให้บริการการแลกเปลี่ยนข้อมูลที่เริ่มจากการเชื่อมโยงข้อมูลภายในภาคประกันภัย (Open Insurance) ในปี 2568 จากนั้น จึงจะขยายการเชื่อมโยงใช้ประโยชน์จากข้อมูลที่มีในภาคส่วนอื่นๆ (Open Data) ในปี 2569 อีกทั้งจะมีการจัดทำ AI Governance Guideline สำหรับธุรกิจประกันภัย เพื่อให้มีกรอบแนวทางในการกำกับดูแลให้เท่าทันกับการเปลี่ยนแปลงที่สอดรับกับความก้าวหน้าของเทคโนโลยีและนวัตกรรม ตลอดจนสร้างประเทศไทยให้มี Insurance Community เป็น Hub of Insurance ของภูมิภาคอาเซียน และเสริมสร้าง Insurance Literacy ด้วยการขยายบทบาทภารกิจของสถาบันวิทยาการประกันภัยระดับสูง สู่การเป็น Research & Development Center ของประเทศไทย และดำเนินการให้เป็นศูนย์กลางในการบริหารจัดการ รวบรวม จัดเก็บ และเผยแพร่องค์ความรู้ด้านการประกันภัย (Insurance Learning Center) ไปพร้อมๆกับการสร้างมาตรฐานทางวิชาชีพของบุคลากรประกันภัย โดยเริ่มจากการจัดทำหลักสูตรนานาชาติ สำหรับผู้กำกับดูแลและบุคลากรประกันชีวิต เป็นต้น

ส่วนที่ 3 ขับเคลื่อนสำนักงาน คปภ. เป็นองค์กรที่มีศักยภาพสูง อาทิ ปรับกระบวนการทำงาน Team-based / Project-based เพื่อให้การบริหารงานมีประสิทธิภาพและมีความคล่องตัวเพิ่มมากขึ้น รวมถึงเกิดการแชร์องค์ความรู้รวมไปถึงคุณค่าร่วมกัน ซึ่งทำให้เกิดความสามัคคีระหว่างหน่วยงาน มีความคิดและความมุ่งมั่นที่เหมือนกัน และมุ่งสู่ AI Driven Organization โดยขับเคลื่อนการดำเนินการผ่าน AI Champion และนำ AI เข้ามาใช้ในการประมวลผลและวิเคราะห์ข้อมูลต่าง ๆ มีการยกระดับการบริหารผลงาน ด้วยการตั้งเป้าหมายการทำงานด้วย OKRs ที่ชัดเจนและท้าทาย รวมทั้งให้ผู้บังคับบัญชามีการติดตามการทำงาน ให้คำปรึกษาแนะนำเกี่ยวกับการทำงาน (Coaching & Feedback) อย่างสม่ำเสมอ ตลอดจนทำการประชาสัมพันธ์สำนักงาน คปภ.ในเชิงรุกและหลากหลาย โดยการบูรณาการความร่วมมือด้านการสื่อสาร เพื่อส่งเสริมภาพลักษณ์อุตสาหกรรมประกันภัยให้เป็นที่ยอมรับของประชาชนเพิ่มมากขึ้น

“หนึ่งในตัวอย่างของการปรับกระบวนการทำงานเป็นทีมคือ ทางสำนักงาน คปภ. ได้มีการจัดตั้ง Express Solution Team ที่สอนให้คนในองค์กรทำงานอย่างมีประสิทธิภาพร่วมกัน ส่งผลให้งานออกมาอย่างรวดเร็วมากยิ่งขึ้น นอกจากนี้ด้วยการผสานเข้ากับการนำเทคโนโลยี AI เข้ามาใช้ในองค์กรเกี่ยวจะทำให้พนักงานในสำนักงาน คปภ. มีความรู้ สามารถปรับตัวเข้ากับความก้าวหน้าทางเทคโนโลยี และยกระดับการดำเนินงานในด้านการประมวลผลที่ดียิ่งขึ้น” นายชูฉัตร กล่าวเสริม

นอกจากนี้ เลขาธิการ คปภ. กล่าวในตอนท้ายด้วยว่า หัวใจสำคัญที่สุดในการขับเคลื่อนนโยบายและการดำเนินงานของสำนักงาน คปภ. คือ การทำให้อุตสาหกรรมประกันภัยทั้งระบบเป็นที่ยอมรับและเชื่อมั่นของประชาชนเพิ่มมากขึ้น โดยการสร้างความร่วมมือกับสมาคมที่เกี่ยวข้องด้านการประกันภัย บริษัทประกันชีวิต บริษัทประกันวินาศภัย บริษัทนายหน้าประกันภัยนิติบุคคล ตัวแทนประกันภัย และสื่อมวลชนทุกช่องทางเพื่อเป็นสื่อกลางนำเสนอข้อมูล ข่าวสาร แนวทางการดำเนินงาน และกิจกรรมต่าง ๆ ของสำนักงาน คปภ. ออกสู่สาธารณชนอย่างถูกต้อง รวดเร็ว และมีประสิทธิภาพ เพื่อให้ประชาชนเกิดความเชื่อมั่นในระบบประกันภัยไทย

ข่าวเด่น