สมาคมประกันชีวิตไทย ชี้แจงเงื่อนไข Copayment เฉพาะกรมธรรม์ประกันสุขภาพใหม่ที่ทำตั้งแต่ 20 มี.ค. 2568 ไม่รวมกรมธรรม์เก่า ระบุดูพฤติกรรมการเคลม หากเข้าเกณฑ์เงื่อนไข 3 กรณี ต้องมีส่วนร่วมจ่ายค่ารักษาพยาบาล 30% หรือ 50% หวังให้ผู้ถือกรมธรรม์ตระหนักถึงความจำเป็นต้องนอน รพ.จริงหรือไม่ ย้ำส่งผลกระทบผู้เข้าเงื่อนไขที่มีพฤติกรรมการเคลมเกิน เพียง 5%

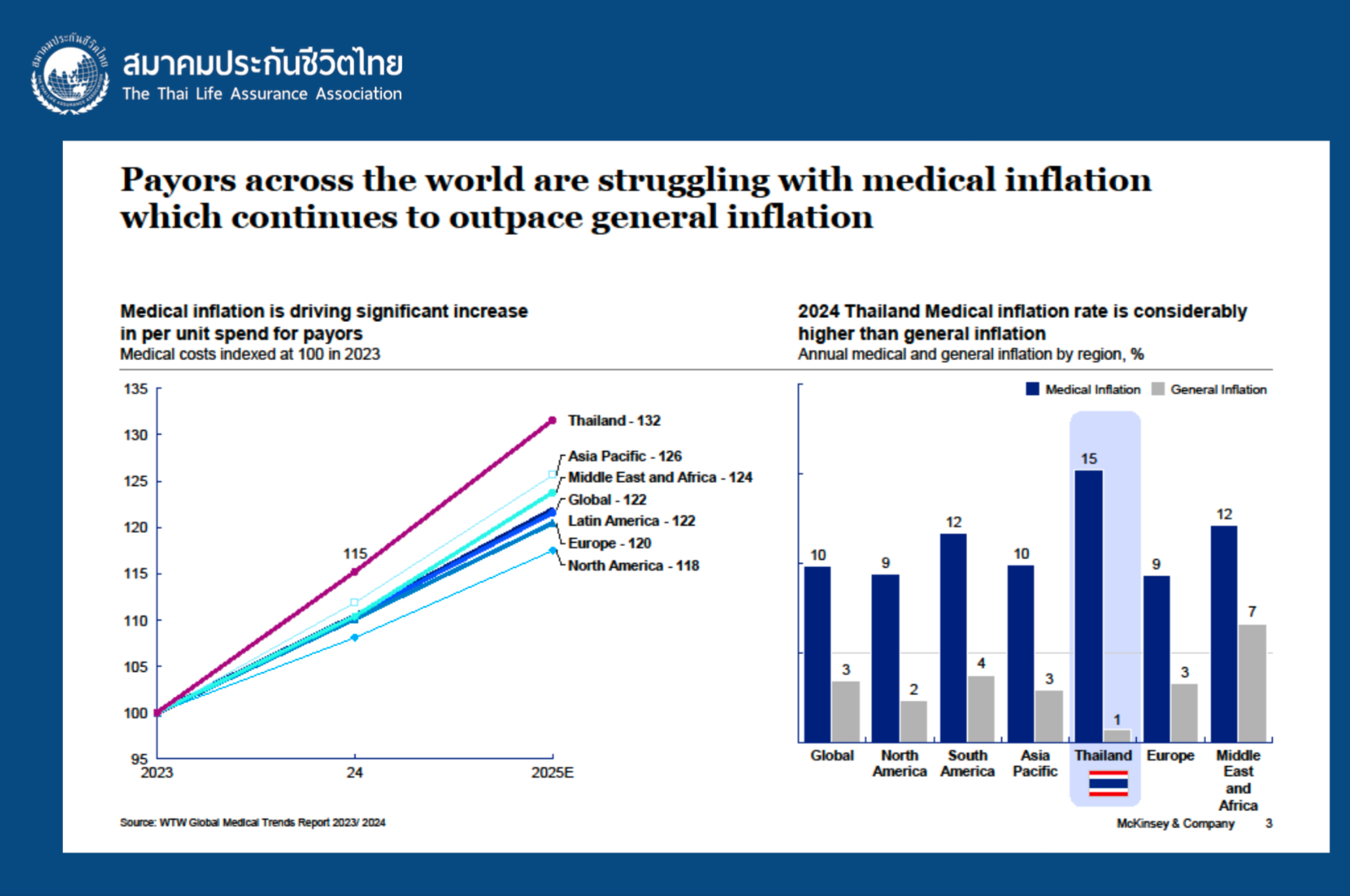

นางนุสรา (อัสสกุล) บัญญัติปิยพจน์ นายกสมาคมประกันชีวิตไทย เปิดเผยว่า หลังจากพ้นวิกฤตโควิด-19 มา อัตราเงินเฟ้อทางการแพทย์ หรือ Medical Inflation มีการเติบโตสูงกว่าอัตราเงินเฟ้อโดยรวมของประเทศ สังเกตได้จากค่ารักษาพยาบาลที่ปรับตัวสูงขึ้นอย่างรวดเร็ว ซึ่งอ้างอิงข้อมูลจาก Willis Towers Watson (WTW) พบว่าประเทศไทย มีอัตราเงินเฟ้อทางการแพทย์สูงถึง 15% ซึ่งสูงกว่าค่าเฉลี่ยของประเทศอื่นๆ ทั้งนี้มาจากปัจจัยของการเข้าสู่สังคมสูงวัย โรคอุบัติใหม่ มลพิษทางอากาศ ความก้าวหน้าทางการแพทย์ และโครงสร้างค่ารักษาพยาบาล โดยการเพิ่มขึ้นของค่าใช้จ่ายด้านสุขภาพส่งผลให้ อัตราการเคลมประกันสุขภาพเพิ่มสูงขึ้นอย่างต่อเนื่อง จึงเป็นความท้าทายสำคัญที่ภาคธุรกิจประกันภัยต้องวางแผนรับมืออย่างรอบคอบ โดยเฉพาะจากสถานการณ์ปัจจุบันอัตราการเคลมประกันสุขภาพสูงขึ้นอย่างต่อเนื่อง จากโรคเจ็บป่วยเล็กน้อยทั่วไป อีกทั้งภายใต้มาตรฐานประกันสุขภาพแบบใหม่ หรือ "New Health Standard" ที่บังคับใช้ไปเมื่อปี 2564 ซึ่งบริษัทประกันชีวิตพร้อมที่จะดูแลผู้เอาประกันภัยอย่างต่อเนื่อง ช่วยสร้างความมั่นใจให้กับผู้เอาประกันภัย ซึ่งส่งผลให้เบี้ยประกันภัยที่เคยคำนวณไว้ไม่เพียงพอต่อค่าใช้จ่ายในการรักษาพยาบาลที่เกิดขึ้น ซึ่งอาจทำให้ระบบประกันสุขภาพได้รับผลกระทบโดยตรง นำไปสู่การปรับเบี้ยประกันภัยทั้งพอร์ตโฟลิโอ (Portfolio) จนทำให้ประชาชนไม่สามารถเข้าถึงประกันสุขภาพได้ ส่งผลกระทบต่อระบบสาธารณสุขโดยรวมของประเทศ ดังนั้น ภาคธุรกิจประกันภัยจึงต้องวางแผนรับมือกับความท้าทายนี้อย่างรอบคอบ เพื่อให้ประกันสุขภาพยังคงเป็นเครื่องมือช่วยลดความเสี่ยง และแบ่งเบาภาระค่ารักษาพยาบาลของประชาชนได้อย่างแท้จริง

“สำหรับ New Health Standard จากสัญญามาตรฐานแบบใหม่ที่ได้มีการบังคับใช้ตั้งแต่ 8 พ.ย. 2564 เทียบกับสัญญาประกันสุขภาพแบบเก่าจะมีความแตกต่างกัน โดยแบบเก่านั้น ถ้าเกิดเริ่มกรมธรรม์ตอนช่วงอายุยังน้อย การเพิ่มขึ้นของอายุที่มีการเคลมมากขึ้น Loss Ratio สูงขึ้นจนไปถึงจุดที่บริษัทประเมินว่ามีการเคลมที่สูงเกินมาตรฐาน บริษัทก็จะสามารถบอกเลิกสัญญากรมธรรม์ได้ ซึ่งตรงนี้ส่งผลให้ผู้เอาประกันภัยที่มีความจำเป็นต้องใช้บริการการรักษาพยาบาลขาดความคุ้มครอง เป็น Pain Point ใหญ่ของสัญญาแบบเก่า ดังนั้นในสัญญาประกันสุขภาพแบบใหม่ จะมีการแก้ไขจุดบอดตรงนี้ด้วยการการันตีการต่ออายุสัญญากรมธรรม์ ทำให้เกิดการคุ้มครองที่ทั่วถึงกับผู้เอาประกันภัย“ นางนุสรา กล่าว

นางนุสรา กล่าวต่อไปว่า แต่ทั้งนี้ การการันตีการต่ออายุสัญญากรมธรรม์ ที่เข้ามาแก้ไขปัญหาเรื่องการขาดความคุ้มครอง ก็นับว่ามีความท้าทายที่เพิ่มขึ้น เพราะการที่บริษัทประกันชีวิตต้องคุ้มครองความเสี่ยงที่อาจจะเกิดขึ้นในอนาคตและในระยะยาว มีโจทย์ว่าจะทำอย่างไรที่จะให้มั่นใจว่าผลิตภัณฑ์ประกัน เบี้ยประกันที่เราได้เก็บกับลูกค้านั้นจะมีความเพียงพอครอบคลุมค่ารักษาพยาบาลที่มีอัตราสูงขึ้นเรื่อย ๆ ในอนาคตจนกระทั่งจบสัญญากรมธรรม์ของลูกค้าได้ นอกจากนี้ยังมีประเด็นสำคัญของการใช้บริการทางการแพทย์ที่เกินความจำเป็นและเกินมาตรฐาน ดังนั้นจึงต้องมีการดำเนินมาตรการจัดการเบี้ยประกันภัยให้คุ้มครองเพียงพอในระยะยาวด้วย Copayment หรือการที่ผู้เอาประกันภัยมีส่วนร่วมจ่ายค่าใช้จ่ายในการรักษาพยาบาล ตามจำนวนเงินผลประโยชน์ที่ระบุในสัญญาเพิ่มเติม” นางนุสรา กล่าว

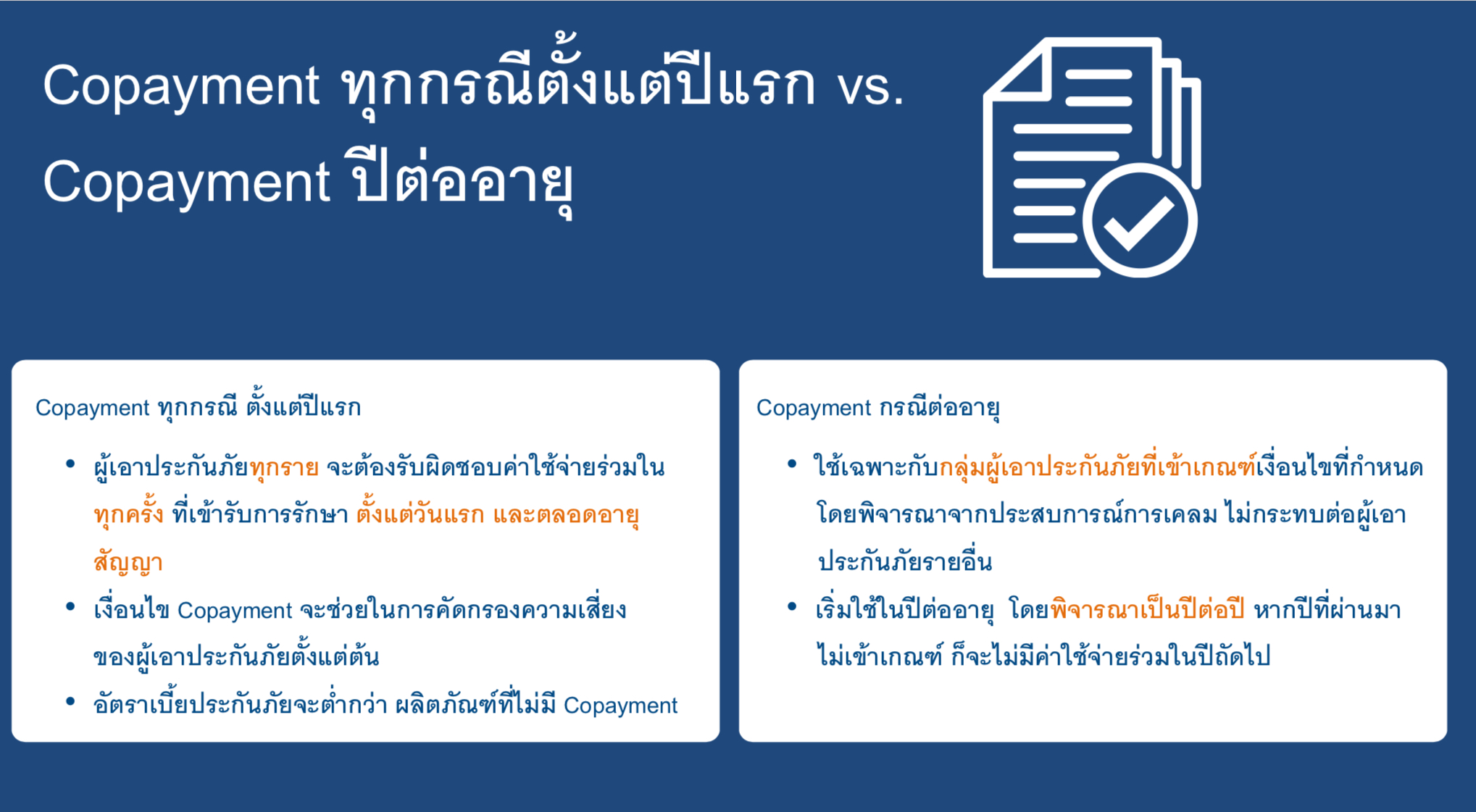

Copayment หรือ การมีส่วนร่วมจ่าย จะมีอยู่ 2 รูปแบบ ได้แก่ 1. Copayment ทุกกรณี ตั้งแต่ปีแรก เป็นผลิตภัณฑ์ประกันที่ผู้เอาประกันภัยทุกราย ต้องรับผิดชอบค่าใช้จ่ายรวมในทุก ๆ ครั้งที่รับการเข้ารักษาพยาบาลตั้งแต่วันแรกที่เริ่มซื้อกรมธรรม์ และตลอดอายุสัญญา ซึ่งผลิตภัณฑ์ประกันภัยในลักษณะนี้ จะมีราคาที่ต่ำกว่า เหมาะสำหรับบุคคลที่มีสุขภาพดี และประเมินตัวเองแล้วว่าคงไม่ต้องเข้ารับการรักษาพยาบาลบ่อย ๆ นัก 2. Copayment กรณีต่ออายุ จะเป็นผลิตภัณฑ์ประกันที่เหมาะสำหรับผู้ที่มีแนวโน้มว่าจะเข้ารับการรักษาพยาบาลบ่อย ๆ ไม่ได้มีการจ่ายร่วมตั้งแต่ต้น แต่จะมีเงื่อนไขที่กำหนดโดยพิจารณาจากการเข้าเคลมเป็นปีต่อปี หากไม่เข้าเกณฑ์ ก็จะไม่มีค่าใช้ร่วมในปีถัดไป โดยจะมีรายละเอียดของเกณฑ์ที่เข้าเงื่อนไขต้องรับผิดชอบร่วมจ่าย Copayment แบ่งออกเป็น 3 กรณี ได้แก่

กรณีที่ 1 การเคลมสำหรับโรคที่ไม่รุนแรง เป็นการเจ็บป่วยเล็กน้อย (Simple Diseases) ที่สามารถรักษาในลักษณะของผู้ป่วยนอก ไม่จำเป็นต้องนอนโรงพยาบาล โดยมีการเบิกเคลมตั้งแต่ 3 ครั้งต่อปีกรมธรรม์ขึ้นไป และมี Loss Ratio หรืออัตราการเคลมมากกว่าหรือเท่ากับ 200% ของเบี้ยประกันภัยสุขภาพ ในปีถัดไปจะต้องร่วมจ่าย 30% ของทุกค่าการรักษา

กรณีที่ 2 การเคลมสำหรับโรคทั่วไปแต่ไม่นับรวมการผ่าตัดใหญ่และโรคร้ายแรง โดยเบิกเคลมมากกว่าหรือเท่ากับ 3 ครั้งต่อปีกรมธรรม์ และมี Loss Ratio หรืออัตราการเคลมมากกว่าหรือเท่ากับ 400% ของเบี้ยประกันสุขภาพ จะต้องร่วมจ่าย 30% ทุกค่ารักษาในปีถัดไป

กรณีที่ 3 หากเข้าเงื่อนไขทั้งในกรณีที่ 1 และ กรณีที่ 2 จะต้องร่วมจ่าย 50% ทุกค่ารักษาในปีถัดไป

โดยในกลุ่มของการเจ็บป่วยโรคเล็กน้อย (Simple Diseases) แบ่งออกเป็น 5 กลุ่มโรคที่ไม่ปรากฏภาวะแทรกซ้อน เช่น ท้องเสีย ที่อาจพบอาการขาดน้ำเล็กน้อย แต่เป็นเพียงวันเดียวหาย และเข้ารับการรักษาแบบผู้ป่วยนอกที่เพียงให้ยากลับไป หรือ ไข้หวัดใหญ่ ที่มีระดับความรุนแรงของแต่ละบุคคล แต่หากเป็นเพียงไข้หวัดใหญ่ที่มีอาการเล็กน้อย อุณหภูมิไข้ไม่เกิน 38.5 องศาเซลเซียส ก็จะเป็นข้อบ่งชี้ของการเจ็บป่วยเล็กน้อยที่ไม่มีภาวะแทรกซ้อน ซึ่งจะเป็นกลุ่มโรคที่เข้าข่าย Copayment สำหรับกรณีที่ 1

โดยเมื่อผู้เอาประกันภัย เข้าเงื่อนไข Copayment ในปีต่ออายุถัดไปแล้ว ผู้เอาประกันภัยจะต้องร่วมจ่าย 30% หรือ 50% ตามสัดส่วนที่กำหนดในค่ารักษาพยาบาล แต่จะไม่ได้โดนปรับตลอดอายุสัญญา หากการเคลมมีการปรับตัวลดลงและไม่เข้าเงื่อนไข Copayment บริษัทประกันภัยจะพิจารณายกเลิกการมีส่วนร่วมจ่ายกรมธรรม์ดังกล่าวจะกลับสู่สถานะปกติได้เช่นเดิมในปีถัดไป ซึ่งประโยชน์ของ Copayment จะช่วยบริหารจัดการให้การเคลมค่ารักษาพยาบาลของผู้เอาประกันภัยอยู่ในระดับมาตรฐาน ช่วยชะลอให้ค่าสินไหมทดแทนไม่สูงจนเกินไป ไม่ปรับเบี้ยประกันภัยที่เร็วจนเกินไป และที่สำคัญคือช่วยกระตุ้นให้เกิดความรอบคอบในการพิจารณาว่าจะเกิดการรักษาพยาบาลตามความจำเป็น ที่อยู่ภายใต้มาตรฐานทางการแพทย์ นอกจากนี้ยังทำให้คนเข้าถึงระบบประกันสุขภาพได้มากขึ้น จากการแบ่งประเภทของกลุ่มที่มีความเสี่ยงต่ำไม่จำเป็นต้องจ่ายค่ากรมธรรม์ที่แพงจนเกินไป

“อย่างไรก็ตาม เงื่อนไขของ Copayment ดังกล่าว ทางสมาคมประกันชีวิตไทยเชื่อว่า การที่ผู้เอาประกันภัยจะเข้าเงื่อนไขตั้งแต่ข้อที่ 1 จริง ๆ ก็ไม่ง่าย เป็นไปได้ที่บางท่านอาจจะใช้ข้อแรกไป 190% ใช้ข้อ 2 ไป 390% แต่ก็ไม่เข้าเงื่อนไข Copayment ที่จะต้องรับผิดชอบค่าใช้จ่ายร่วมในปีต่อไปอยู่ดี ซึ่งจากสถิติพบว่าผู้เอาประกันไม่เกิน 5% ที่มีการเคลมมากเกินความจำเป็น ดังนั้นคนส่วนใหญ่จะไม่ได้รับผลกระทบ และจะเห็นได้ว่าการเข้าเงื่อนไข Copayment นั้น ไม่ได้เริ่มตั้งแต่ปีแรกตามที่มีการเข้าใจผิดกันก่อนหน้านี้ เพราะส่วนนั้นคือกรมธรรม์ประกันสุขภาพในอีกรูปแบบหนึ่ง แต่จะเป็นกรมธรรม์ใหม่ตั้งแต่ 20 มี.ค.นี้เป็นต้นไป กรมธรรม์เก่าและกรมธรรม์กลุ่มไม่เข้าเงื่อนไข โดยเราจะมีการดูผลของการเคลมว่าเข้าข่ายที่จะต้องมีการ Copayment ในปีต่อไปหรือไม่ ซึ่งบริษัทประกันจะมีการแจ้งล่วงหน้าไม่ต่ำกว่า 15 วัน ทั้งนี้ การออก Copayment จะสร้างการตระหนักรู้ถึงความจำเป็นในการรักษาตามความเป็นจริงมากขึ้น เพื่อให้ผู้ถือกรมธรรม์ได้ตระหนักถึงความจำเป็น เวลาเจ็บป่วยเพียงเล็กน้อยจำเป็นต้องนอนโรงพยาบาลจริงหรือไม่” นางนุสรา กล่าวทิ้งท้าย

ทั้งนี้ สมาคมประกันชีวิตไทยแนะนำให้ประชาชนศึกษารายละเอียดเพิ่มเติม เกี่ยวกับมาตรการดังกล่าว เพื่อประโยชน์สูงสุดของผู้เอาประกันภัย ทั้งนี้ ประกันสุขภาพยังคงเป็นเครื่องมือในการบริหารความเสี่ยงจากค่ารักษาพยาบาลได้ดี เพราะในทางปฏิบัติแล้ว ส่วนร่วมจ่าย Copayment ในเงื่อนไขการต่ออายุกรณีครบรอบปีกรมธรรม์ประกันภัย (Renewal) ไม่ได้เกิดขึ้นโดยง่าย เนื่องจากเงื่อนไขดังกล่าวมีลำดับ ขั้นตอน การนับ การพิจารณา ซึ่งเป็นตัวกรองหลายชั้น โดยบริษัทจะแจ้งรายละเอียดในหนังสือแจ้งเตือนการต่ออายุสัญญาประกันสุขภาพ

ข่าวเด่น