ในช่วงที่สถานการณ์เศรษฐกิจไทยยังคงมีความคลุมเครือ จากปัจจัยเสี่ยงรอบด้านที่ยังคงร้อนระอุ ที่มีต้นกำเนิดมาจากนโยบายภาษีของประธานาธิบดี โดนัลท์ ทรัมป์ ที่ยังคงเดินหน้ามาตรการอย่างที่ไม่ใครยับยั้งได้ ทำให้โลกการค้าและการลงทุนเกิดความปั่นป่วนนับตั้งแต่ที่เขาได้ขึ้นมาเป็นผู้นำสหรัฐ ซึ่งแน่นอนว่าไทยได้รับผลกระทบเต็มๆ ในฐานะประเทศที่พึ่งพาการส่งออกและการท่องเที่ยวเป็นหลัก โดยเฉพาะสิ่งที่เกิดขึ้นกับผู้ประกอบการรายย่อย ที่สะท้อนจากหนี้เสียที่พุ่งขึ้นสูง สวนทางกับสินเชื่อ SME ที่ยังคงหดตัวในทุกภาคธุรกิจในช่วงไตรมาสแรกของปี 2568 นี้

จากรายงานของธนาคารแห่งประเทศไทย (ธปท.) ที่ได้สรุปภาพรวมของธนาคารพาณิชย์ไทย พบว่า สินเชื่อของธนาคารพาณิชย์ในไทยในไตรมาสแรกของปี 2568 มีการหดตัวลง -1.3% ถือว่าเป็นการหดตัว 3 ไตรมาสติดต่อกัน (อีกทั้งยังหดตัวมากกว่าไตรมาส 4/2567 ที่หดตัว 0.4%) และหากแยกตามขนาดธุรกิจ แม้สินเชื่อธุรกิจขนาดใหญ่จะมีการเติบโต 1.5% เช่น ภาคอสังหาริมทรัพย์ ธุรกิจการเงิน และกิจการอุตสาหกรรม แต่สินเชื่อของธุรกิจ SME กลับหดตัวลง -5.5% ในทุกภาคธุรกิจ เนื่องจากธนาคารพาณิชย์ต่าง ๆ ในไทยมีความเข้มงวดในการปล่อยกู้มากขึ้นทั้งลูกค้าใหม่และลูกค้าเก่า เนื่องจากปัญหาหนี้ครัวเรือนของไทยที่อยู่ในระดับสูง อันสะท้อนถึงคุณภาพหนี้ที่แย่ลง

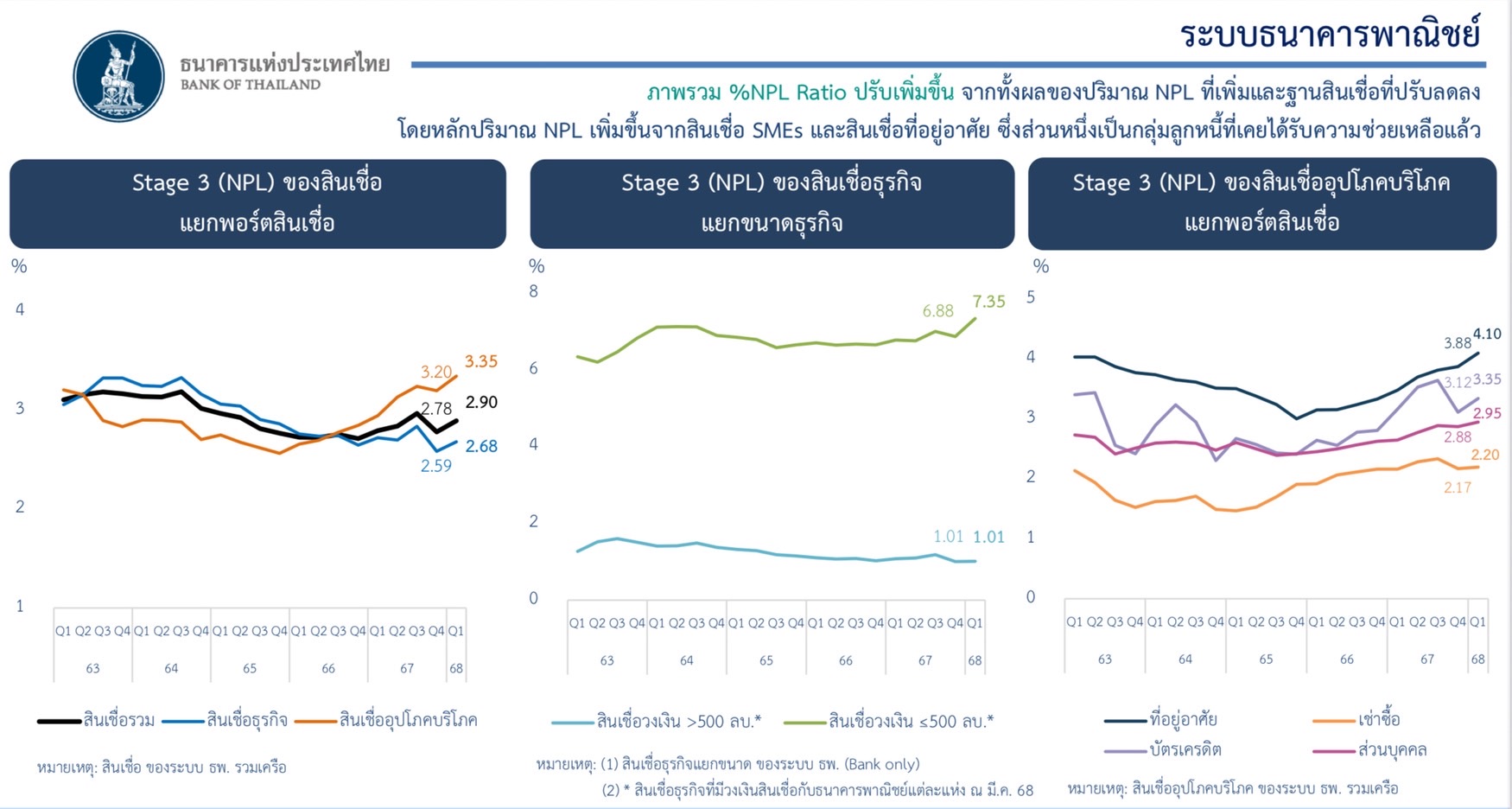

โดยทาง ธปท.ได้เปิดเผยถึง NPL ซึ่งเป็นยอดหนี้เสียที่ไม่ก่อให้เกิดรายได้ พบว่า มีการสวนทางกับสินเชื่อที่มีการหดตัวลง กล่าวคือ NPL ในไตรมาส 1/2568 มีการปรับเพิ่มขึ้นมาอยู่ที่ 548.1 พันล้านบาท ส่งผลให้สัดส่วน NPL ต่อสินเชื่อรวมปรับเพิ่มขึ้นมา 2.9% โดยปัจจัยหลักมาจากสินเชื่อ SME และสินเชื่อที่อยู่อาศัย ซึ่งหากแยกตามขนาดธุรกิจ จะเห็นได้ว่า NPL ในส่วนสินเชื่อธุรกิจที่มีวงเงินไม่เกิน 500 ล้านบาท หรือในกลุ่ม SME นั้น เพิ่มขึ้น 7.35% ของสินเชื่อธุรกิจดังกล่าวทั้งระบบ นับเป็นระดับที่สูงกว่าช่วงโควิด-19 ขณะที่ธุรกิจขนาดใหญ่ที่วงเงินการทำธุรกิจมากกว่า 500 ล้านบาท มีสัดส่วน NPL คงตัวอยู่ที่ 1.01% ของธุรกิจทั้งหมด นอกจากนี้ สินเชื่ออุปโภคบริโภคก็หดตัวลงเช่นกัน โดย NPL ของสินเชื่อที่อยู่อาศัยพุ่งสูงขึ้นแตะ 4.1% ของสินเชื่อที่อยู่อาศัยทั้งระบบ รองลงมาเป็นหนี้เสียของสินเชื่อบัตรเครดิต อยู่ที่ 3.35% สินเชื่อส่วนบุคคล 2.95% และสินเชื่อเช่าซื้อรถ 2.2%

ซึ่งด้วยความไม่แน่นอนของนโยบายการค้า ผนวกกับสถานการณ์หนี้ครัวเรือนของไทยที่ยังชะลอตัวลงอยู่ที่ 88.4% ต่อจีดีพี ณ ปัจจุบัน แม้จะปรับตัวดีขึ้นจากช่วงโควิด-19 มาแล้ว แต่ระดับดังกล่าวก็ยังคงสูงกว่าระดับปลอดภัยที่ไม่ควรเกิน 80% ต่อจีดีพี และยิ่งเมื่อเจอเข้ากับสินเชื่อที่หดตัวลงนั้นจากการคุมเข้มของธนาคารพาณิชย์ ก็ยิ่งเพิ่มความเสี่ยงที่จะทำให้ธุรกิจ SME และเศรษฐกิจไทยฟื้นตัวได้ช้าลง

เนื่องจาก SME ถือเป็นธุรกิจที่กระจายอยู่ทั่วภูมิภาคประเทศไทย และเป็นแหล่งจ้างงานกว่า 70% จากจำนวนการจ้างงานภาคธุรกิจทั้งหมด 18.07 ล้านคน แต่ด้วยศักยภาพของธุรกิจคนตัวเล็กที่เติบโตได้อย่างจำกัด ที่มีความสามารถในการชำระหนี้ได้ต่ำลงจากระดับ NPL ดังกล่าว อีกทั้งยังขอสินเชื่อจากธนาคารพาณิชย์ได้ยากขึ้นด้วยนั้น สิ่งที่ตามมา คือปัญหาของการอุปโภคบริโภคในประเทศที่ตกต่ำลง จากทั้งรายได้ที่ลดต่ำ ความจำเป็นที่ต้องลดต้นทุนลง ไปจนถึงการเลิกจ้างงาน ซึ่งสะท้อนไปยังสินเชื่ออุปโภคบริโภคที่หดตัวลงข้างต้น และปัญหาหนี้ค้างชำระล่าสุดที่เพิ่มขึ้น 30% จากปีก่อนหน้า กลายเป็นวงจรของปัญหาเศรษฐกิจไทยที่กำลังเผชิญอยู่ในปัจจุบัน

ฉะนั้นทางออกของวงจรนี้ อาจเป็นการเข้าช่วยเหลือธุรกิจ SME ที่เป็นแหล่งการจ้างงานหลัก และมีผลต่อทิศทางเศรษฐกิจไทยโดยตรง ซึ่งตอนนี้ทาง ธปท. ก็ได้มีการส่งเสริม “มาตรการคุณสู้ เราช่วย” อันเป็นมาตรการช่วยเหลือลูกหนี้สินเชื่อบ้าน รถ และ SME ขนาดเล็ก ซึ่งที่ผ่านมาในช่วงเฟส 2 ของโครงการ มียอดลงทะเบียนเข้าโครงการล่าสุดเพียง 1.3 ล้านราย ซึ่งในจำนวนนี้มีคุณสมบัติผ่านเกณฑ์และเข้ามาทำสัญญากับโครงการจริง ๆ ลดจำนวนลงมาอีกอยู่เพียง 3.15 แสนราย (คิดเป็นจำนวน 16.5% ของเป้าหมายทั้งโครงการที่ 1.9 ล้านคน) ทำให้ทาง ธปท. มีการปรับปรุงเงื่อนไขของโครงการที่ผ่อนปรนมากขึ้น โดยอาจเพิ่มโอกาสคนที่มีประวัติดีและเคยเป็นลูกหนี้มาก่อนได้เข้าร่วมด้วย ซึ่งโครงการได้รับความร่วมมือกับธนาคารพาณิชย์ และสถาบันการเงินเฉพาะกิจทั้งหมด ขยายระยะเวลาลงทะเบียนเข้าร่วมโครงการคุณสู้ เราช่วย ไปจนถึง 30 มิ.ย. 2568 โดยสามารถดูรายละเอียดลงทะเบียนได้ที่ https://www.bot.or.th/khunsoo หรือติดต่อสาขาของสถาบันการเงินที่เข้าร่วมโครงการ

ข่าวเด่น