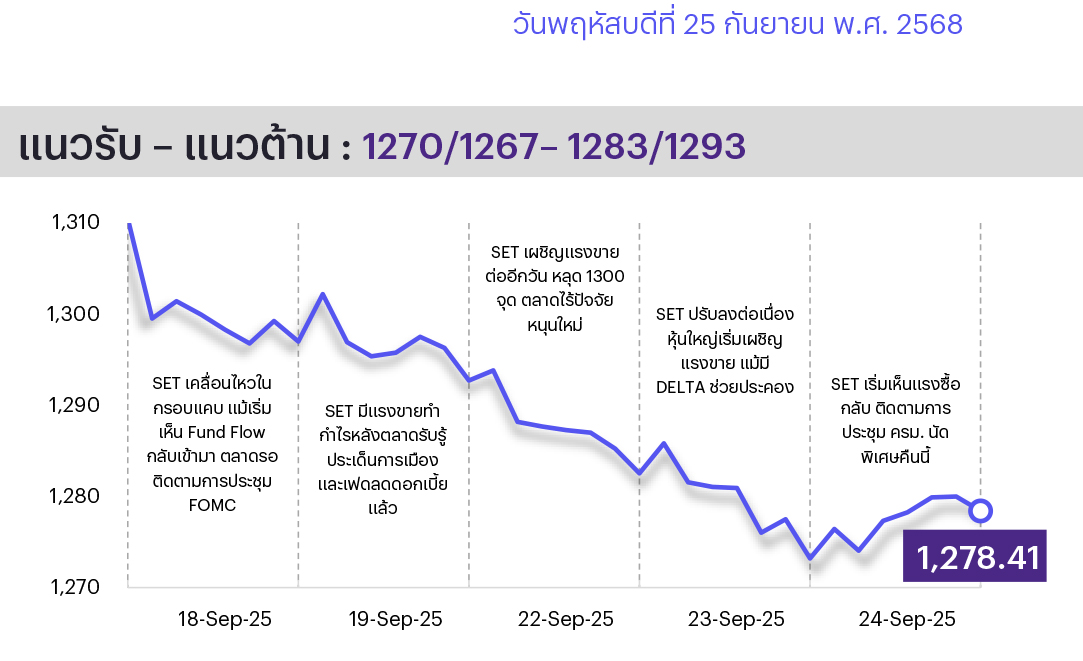

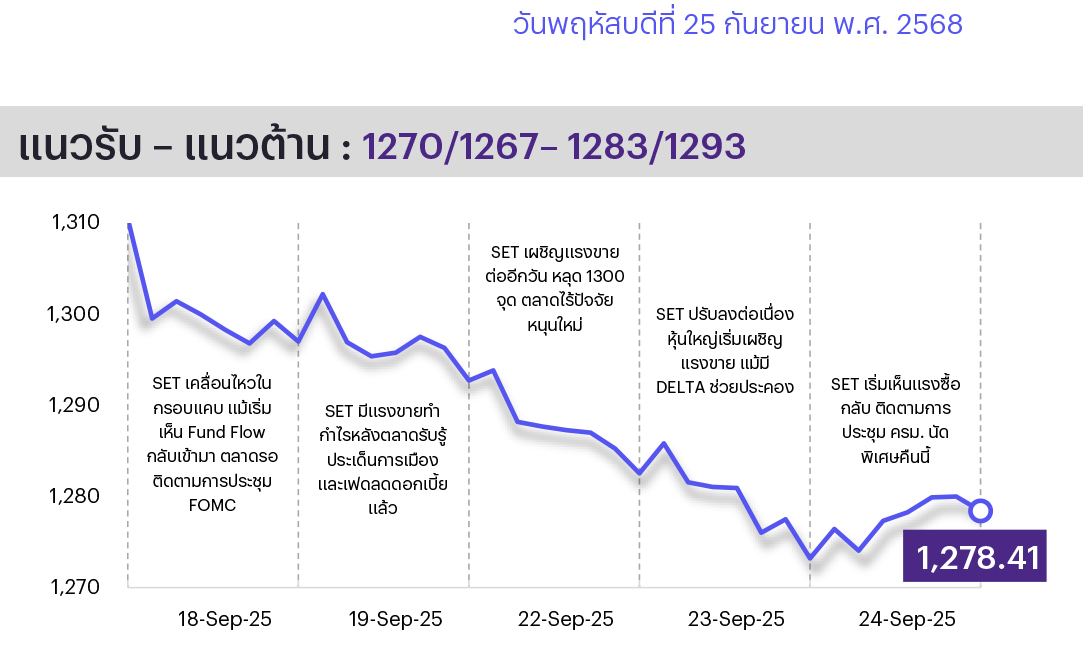

คาดตลาดแกว่งไซด์เวย์/ปรับตัวขึ้น นักลงทุนต่างชาติกลับมาซื้อสุทธิ วันนี้นายกฯ และคณะไปพบสภาธุรกิจตลาดทุน ซึ่งเคยเสนอให้รัฐออกมาตรการจูงใจ เช่น ยกเว้นภาษีเงินปันผลหากถือหุ้นเกิน 1 ปี และลดหย่อนภาษีสำหรับการลงทุนตรงในตลาดหุ้น 5 แสนบาทโดยลงทุนอย่างน้อย 3 ปี หากทำได้จะช่วยหนุนตลาด ทางเทคนิค ตลาดรีบาวด์ที่แนวรับ 1270/1267 ระยะสั้นต้องกลับไปยืนเหนือ 1283/1293 ได้จะกลับมาเป็นบวก การปรับตัวลงไม่ควรหลุดแนวรับอีก

ประเด็นสำคัญ

• Fitch ลดมุมมอง Credit Rating ของไทยลงเป็น “ลบ” จาก “คงที่” แต่คงอันดับไว้ที่ “BBB+” เนื่องจากมีความเสี่ยงด้านการคลังเพิ่มขึ้น ความไม่แน่นอนทางการเมือง และ ศก. ที่อ่อนแรง ทั้งนี้จากสถิติในอดีตบริษัทจัดอันดับฯ มักรอ 1–2 ปีเพื่อประเมินและหากปัจจัยเสี่ยงผ่อนคลายก็จะคงอันดับหรือปรับอันดับเครดิตเป็นบวกลบต่อไป ขณะที่ SET โดยเฉพาะกลุ่มธนาคารและพลังงานมักจะถูกกดดันด้าน Sentiment ระยะสั้น แต่ไม่กระทบฟื้นฐานทันที ส่วนค่าเงินบาทมักอ่อนค่าชั่วคราว

• มูลค่าการส่งออกไทยใน ส.ค. 2568 ขยายตัว 5.8%YoY ต่ำกว่าที่ตลาดคาดไว้และชะลอตัวจากเดือนก่อน ประเมินว่าเริ่มได้รับผลกระทบจากการเร่งส่งออกในช่วงก่อนเพื่อเลี่ยงนโยบายภาษีศุลกากรสหรัฐฯ ทำให้ช่วง 8M68 ขยายตัว 13.3%YoY ส่วนการนำเข้าใน ส.ค. 2568 ขยายตัว 15.8% เร่งตัวขึ้นจากเดือนก่อนที่ 5.1%YoY

• ที่ประชุม ครม. นัดพิเศษได้สรุปร่างแถลงนโยบายต่อรัฐสภา เดินหน้านโยบายเร่งด่วน 4 ด้าน เศรษฐกิจ, ความมั่นคง, ภัยธรรมชาติ และภัยสังคม ชูมาตรการคนละครึ่งเร่งฟื้น ศก. และลดค่าครองชีพ เช่น ค่าเดินทาง ค่าไฟฟ้า พร้อมย้ำกำหนดยุบสภาช่วงปลาย ม.ค. 2569 และคาดจะมีการเลือกตั้งทั่วไปช่วง มี.ค. - เม.ย. 2569

• รฟม. สั่งผู้รับจ้างงานโยธาโครงการรถไฟฟ้าสายสีม่วงใต้สัญญาที่ 1 มูลค่า 1.94 หมื่นลบ. เร่งถมดินปิดปากอุโมงค์บริเวณถนนสามเสน-รพ. วชิรพยาบาล เพื่อเพิ่มเสถียรภาพของดินโดยรอบ ก่อนเข้าดำเนินการก่อสร้างต่อไป ด้าน CK-STECON เผยกำลังอยู่ระหว่างประเมินความเสียหายและมีประกันภัยรองรับ

• จีนประกาศในการประชุมสมัชชาใหญ่สหประชาชาติจะหยุดรับสิทธิพิเศษในฐานะประเทศกำลังพัฒนาจากทั้งข้อตกลงปัจจุบันและข้อตกลงใหม่ของ WTO คาดจะลดความขัดแย้งกับกับสหรัฐฯ ในการเจรจาการค้า

กลยุทธ์การลงทุน

ช่วงสั้นมอง SET มีโอกาสพักฐานหรือแกว่งตัวในกรอบแคบ หลังขาดปัจจัยหนุนใหม่ ปัจจัยในประเทศยังอยู่ระหว่างรอติดตามแผนการออกมาตรการกระตุ้นเศรษฐกิจของรัฐบาลใหม่ ซึ่งจะมีผลต่อการเรียกความเชื่อมั่นการลงทุนให้ฟื้นตัวและการไหลเข้าของ Fund Flow ในระยะถัดไป ขณะที่ปัจจัยต่างประเทศติดตามตัวเลขเศรษฐกิจสำคัญของสหรัฐฯ อาทิ PMI และ PCE ซึ่งหากออกมาแย่กว่าตลาดคาด จะมีผลต่อการพิจารณาตัดสินใจเร่งลดดอกเบี้ยนโยบายของเฟดในระยะถัดไป อย่างไรก็ดีมอง SET เริ่มมี Upside จำกัดและอาจชะลอการขึ้นสั้นบ้าง หลังดัชนีปรับขึ้น 19% ในช่วง 3 เดือนที่ผ่านมา แต่ Downside ยังจำกัดเช่นกัน หลังเริ่มเห็น Fund Flow ชะลอการขาย ประเมิน SET มีแนวต้านบริเวณ 1320 และมีแนวรับ 1270 ดังนั้นกลยุทธ์ลงทุนจึงคงแนะนำให้ “Selective Buy”

ล็อกเป้าลงทุนประจำสัปดาห์

ช่วงสั้นมอง SET จะพักฐานหลังตลาดขาดปัจจัยหนุนใหม่ ในประเทศติดตามความคืบหน้าการจัดตั้งรัฐบาลและมาตรการกระตุ้น ศก. ส่วนต่างประเทศติดตามตัวเลข ศก. สำคัญของสหรัฐฯ กลยุทธ์ลงทุนแนะนำให้ “Selective Buy” ใน 2 ธีม หลักและ 2 ธีมเทรดดิ้ง ดังนี้

1. หุ้น Earnings Play ซึ่งคาด 2H68 ผลการดำเนินงานจะยังเติบโตดีทั้ง HoH และ YoY แรงหนุนจากปัจจัยฤดูกาลและจากปัจจัยบวกที่มีเฉพาะตัว ได้แก่ ADVANC BCPG GULF SCC

2. หุ้นปันผลที่มีคุณภาพดี (SET100 ที่มี SET ESG Ratings A ขึ้นไป) เพื่อสร้างกระแสเงินสดให้แก่พอร์ตลงทุนในระยะสั้น โดยคาดจ่ายเงินปันผลระหว่างกาลจากกำไร 1H68 และให้ Div. Yield เกิน 2% แนะนำ PTT TTB

3. Trading Idea : สำหรับนักลงทุนที่รับความเสี่ยงได้และต้องการเก็งกำไร แนะนำ 1) หุ้นที่คาดได้อานิสงส์จากสถานการณ์น้ำท่วมในไทย แนะนำ TASCO BJC HMPRO GLOBAL เนื่องจากจากสถิติระหว่างปี 2558-2567 (ยกเว้นปี 2563 ที่เกิดวิกฤตโควิด-19) พบว่าราคาหุ้นจะปรับขึ้นได้ดีเมื่อซื้อลงทุนช่วงกลาง ก.ย. และไปขายต้น พ.ย. โดยคาดหวังได้ผลตอบแทนสูงสุดเฉลี่ยราว 2.6% และ 2) หุ้นที่คาดได้อานิสงส์จากเร่งออกมาตรการกระตุ้นเศรษฐกิจผ่านการบริโภค ท่องเที่ยวและการลงทุน แนะนำ กลุ่มค้าปลีก (CPALL GLOBAL TNP) กลุ่มเครื่องดื่ม (CBG OSP HTC ICHI) กลุ่มท่องเที่ยว (CENTEL) กลุ่มนิคม (AMATA WHA) กลุ่มวัสดุก่อสร้าง (SCC)

Daily Top Picks

HMPRO: มีปัจจัยกระตุ้นจากอานิสงส์การออกมาตรการกระตุ้นการบริโภคของรัฐบาลใหม่ และความต้องการซ่อมแซมที่อยู่อาศัยหลังสถานการณ์น้ำท่วม ใน 3Q68 คาดแนวโน้ม SSS หดตัวในอัตราที่ช้าลง ประเมินกำไรเติบโต 10%YoY ในปี 2569 จากการเติบโตของยอดขายสาขาเดิมและมาร์จิ้นที่ดีขึ้น ราคาเป้าหมายระยะสั้น 7.70 บาท

WHA: ราคาหุ้นมีปัจจัยกระตุ้นจากแนวโน้มกำไรปี 2568 ที่คาดว่าจะเติบโตแข็งแกร่ง ทำสถิติใหม่ที่ 4.8 พันล้านบาท +11.8%YoY โดยมีหนังสือแสดงเจตจำนง (LOI) ในมือรวม 1,464 ไร่ รองรับเป้าหมายการขายที่ดินปีนี้และคาดว่าจะมีการโอนที่แข็งแรงใน 4Q68 ด้วยมาร์จิ้นขั้นต้นที่ดี ราคาเป้าหมายระยะสั้น 3.70 บาท

ข่าวเด่น