ในการประชุมกนง. วันที่ 8 ต.ค. 2568 ที่ผ่านมา กนง. มีมติไม่เป็นเอกฉันท์ 5 ต่อ 2 เสียงให้คงดอกเบี้ยนโยบายที่ 1.50% ตามที่ศูนย์วิจัยกสิกรไทยคาดไว้ก่อนหน้านี้ โดย 2 เสียงเห็นควรให้ปรับลดดอกเบี้ยนโยบาย 0.25% เพื่อสนับสนุนเศรษฐกิจและบรรเทาภาระหนี้ โดยมีรายละเอียดดังต่อไปนี้

• คณะกรรมการส่วนใหญ่ยังคงมุมมอง wait-and-see เพื่อรอดูผลจากการปรับลดดอกเบี้ยในช่วงที่ผ่านมา โดยคณะกรรมการส่วนใหญ่ยังให้ความสำคัญกับจังหวะเวลาและประสิทธิผลของนโยบายการเงิน ภายใต้ข้อจำกัดของขีดความสามารถเชิงนโยบาย (policy space) ที่ลดลง ซึ่งมาตรการกระตุ้นเศรษฐกิจ ‘Quick Big Win’ จากทางรัฐบาลและตัวเลขส่งออกที่ยังขยายตัวได้ อาจเป็นปัจจัยสนับสนุนให้กนง. ยังคงมุมมอง wait-and-see ไปก่อน และค่อยปรับลดดอกเบี้ยในจังหวะที่เหมาะสม

• ยังคงมุมมองเศรษฐกิจไทยใกล้เคียงกับที่เคยประเมินไว้ โดยมองเศรษฐกิจไทยปี 2568 ขยายตัวลดลงเล็กน้อยที่ 2.2% จากประมาณการเดิมที่ 2.3% โดยมีการปรับลดคาดการณ์จำนวนนักท่องเที่ยวต่างชาติ และการลงทุนภาคเอกชนและภาครัฐลง แต่มองการบริโภคภาคเอกชนได้รับแรงส่งเพิ่มเติมจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐ และการส่งออกขยายตัวสูงขึ้นจากการส่งออกหมวดสินค้าอิเล็กทรอนิกส์ที่มีแนวโน้มขยายตัวต่อเนื่อง

• ทั้งนี้ แถลงการณ์รอบนี้แตกต่างจากแถลงการณ์รอบก่อนหน้าโดยมีการกล่าวถึงความเสี่ยงของภาวะเงินฝืดว่าเป็นประเด็นที่ต้องติดตาม และหลังจากค่าเงินบาทอ่อนค่าลง กนง. เลยคลายความกังวลด้านความเสี่ยงด้านอัตราแลกเปลี่ยนเล็กน้อย

กนง. มีการปรับลดคาดการณ์เงินเฟ้อและพร้อมติดตามความเสี่ยงของภาวะเงินฝืด ซึ่งประเด็นดังกล่าวมิได้ถูกกล่าวถึงในแถลงการณ์ครั้งก่อน โดยกนง. มีการปรับลดคาดการณ์เงินเฟ้อปี 2568 ลงมาอยู่ที่ 0.0% จากคาดการณ์ก่อนหน้าที่ 0.5%

กนง. มองว่าค่าเงินบาทแข็งค่าขึ้นในบางจังหวะเท่านั้น ซึ่งแตกต่างจากถ้อยแถลงครั้งก่อนที่ระบุว่าเงินบาทแข็งค่ามากกว่าสกุลเงินในภูมิภาค ทั้งนี้ ณ วันที่ 8 ต.ค. 2568 ค่าเงินบาทอยู่ที่ราว 32.5 บาท/ดอลลาร์ฯ อ่อนค่าลงจากระดับต่ำกว่า 32 บาท/ดอลลาร์ฯ ในช่วงเดือนก.ย. ที่ผ่านมา และจากระดับราว 32.2 บาท/ดอลลาร์ฯ ในการประชุมเดือนส.ค. ที่ผ่านมา

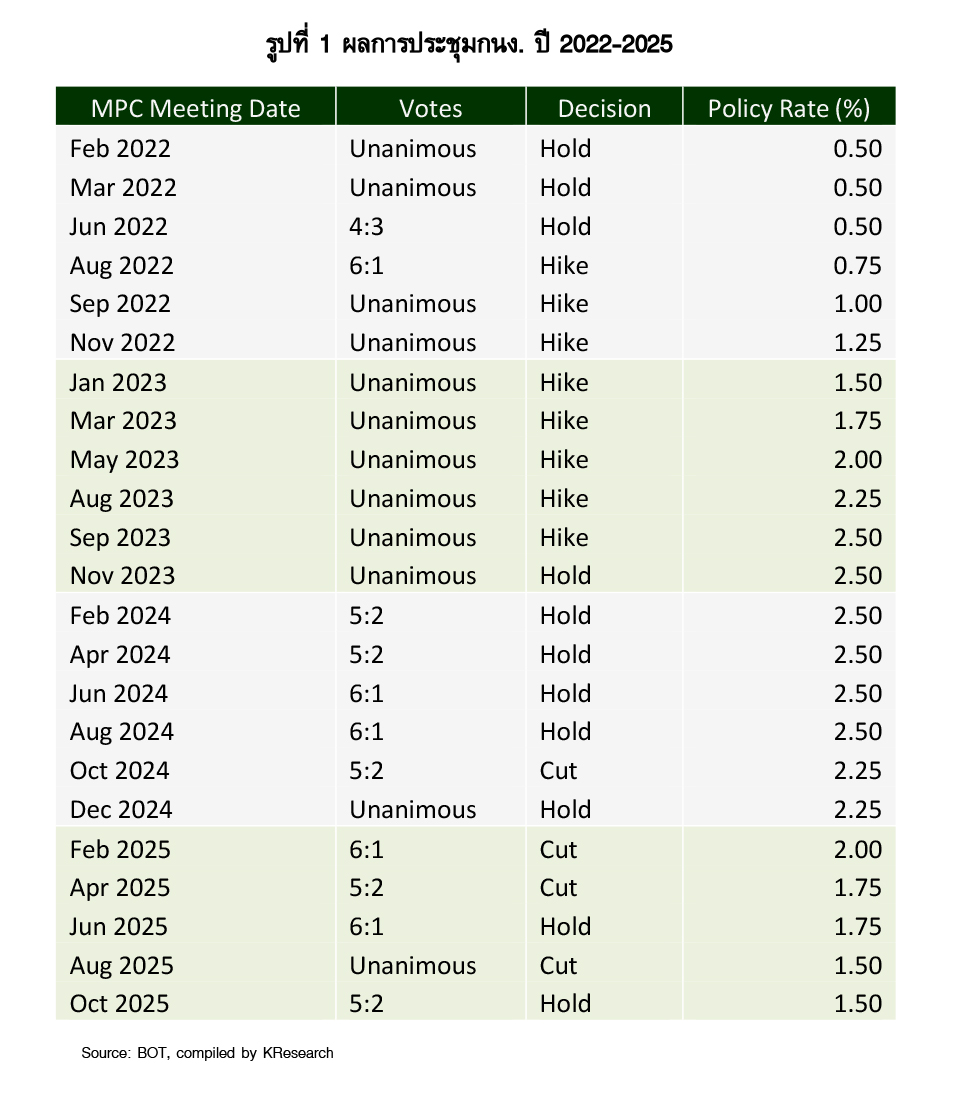

• ทั้งนี้ มติไม่เป็นเอกฉันท์ของกนง. สะท้อนถึงมุมมองที่แตกต่างกันภายในคณะกรรมการ และอาจเพิ่มความไม่แน่นอนต่อทิศทางนโยบายการเงินในระยะข้างหน้า โดยผลการประชุมครั้งต่อ ๆ ไปอาจออกมาได้ทั้งการคงหรือการปรับลดอัตราดอกเบี้ยนโยบาย ทั้งนี้ การประชุมกนง. ในหลายครั้งที่ผ่านมาก็มีมติที่ไม่เป็นเอกฉันท์เช่นกัน (รูปที่ 1)

ศูนย์วิจัยกสิกรไทย ยังคงมุมมองการลดดอกเบี้ยนโยบายในรอบเดือน ธ.ค. 2568 มาอยู่ที่ 1.25% ในขณะเดียวกันโอกาสที่ กนง. จะคงดอกเบี้ยในรอบการประชุมสุดท้ายของปี 2568 ก็มีเพิ่มขึ้นเช่นกัน จากการสื่อสารของกนง. ในการประชุมครั้งนี้ คณะกรรมการส่วนใหญ่ยังให้ความสำคัญกับจังหวะการปรับลดดอกเบี้ยนโยบายซึ่งขึ้นอยู่กับตัวเลขเศรษฐกิจที่ออกมาเป็นสำคัญ โดยเฉพาะในช่วงที่เหลือของปี 2568 ต่อเนื่องไปจนถึงต้นปี 2569 ที่จะมีแรงหนุนจากมาตรการกระตุ้นเศรษฐกิจเข้ามาเสริมในไตรมาสที่ 4 ของปี 2568 ในขณะที่ภาพการส่งออกได้รับผลกระทบจากการปรับขึ้นภาษีนำเข้าสหรัฐฯ ที่ชัดเจนขึ้น รวมถึงการท่องเที่ยวที่ฟื้นตัวอ่อนแรง ตลอดจนปัจจัยการเมืองที่จะมีการยุบสภาฯ ในช่วงต้นปี 2569 ซึ่งหากการประเมินภาพเศรษฐกิจไทยชะลอตัวลงกว่าคาด กนง. อาจพิจารณาปรับลดดอกเบี้ยนโยบาย 0.25% ในการประชุมเดือนธ.ค. 2568 และมีแนวโน้มปรับลดดอกเบี้ยเพิ่มเติมในช่วงครึ่งแรกของปี 2569

ข่าวเด่น